También podría gustarte

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Finanzas RecuperativaDocumento6 páginasFinanzas RecuperativaMari CarolainAún no hay calificaciones

- Gua Prctica Rentabilidad y Riesgo 2015Documento7 páginasGua Prctica Rentabilidad y Riesgo 2015Paola Paez0% (1)

- Guía Práctica Rentabilidad y RiesgoDocumento9 páginasGuía Práctica Rentabilidad y RiesgoLucas0% (1)

- El WACCDocumento9 páginasEl WACCfrediAún no hay calificaciones

- VAN y TIRDocumento5 páginasVAN y TIRkarenAún no hay calificaciones

- Cap 16Documento7 páginasCap 16Lilian José DiazAún no hay calificaciones

- Wacc - Finanzas 2018 AniDocumento7 páginasWacc - Finanzas 2018 AniJosue Lezama RuizAún no hay calificaciones

- Estructura Del Capital InternacionalDocumento17 páginasEstructura Del Capital Internacionaljafiro15Aún no hay calificaciones

- Wacc DefinicionDocumento4 páginasWacc DefinicionJuan Fernando Patricio RoldanAún no hay calificaciones

- 45678Documento5 páginas45678María Sol MezaAún no hay calificaciones

- Gerencia FinancieraDocumento7 páginasGerencia FinancieraJineth AriasAún no hay calificaciones

- El Uso Del CPPC o WaccDocumento8 páginasEl Uso Del CPPC o WaccAlex Victor RosalesAún no hay calificaciones

- Qué Es El WACC y para Qué SirveDocumento3 páginasQué Es El WACC y para Qué Sirvewdjs_25Aún no hay calificaciones

- Costo de CapitalDocumento74 páginasCosto de CapitalabrahancitosAún no hay calificaciones

- Prueba 2 - 022017 - Finanzas II - PAUTADocumento7 páginasPrueba 2 - 022017 - Finanzas II - PAUTAmatiasAún no hay calificaciones

- Finanzas Operativas 2016 Prctica Unidad N 3estructura de Capital 3Documento7 páginasFinanzas Operativas 2016 Prctica Unidad N 3estructura de Capital 3Meli FeliceAún no hay calificaciones

- Rendimiento 3Documento7 páginasRendimiento 3Erika GiralsAún no hay calificaciones

- Presentación 3 - WACCDocumento23 páginasPresentación 3 - WACCDaniela MartinezAún no hay calificaciones

- Wacc y CapmDocumento5 páginasWacc y CapmN Ch AdryAún no hay calificaciones

- Temas de AFI FinalesDocumento23 páginasTemas de AFI FinalesJuan BortoAún no hay calificaciones

- CasoDocumento10 páginasCasocisdeg100% (1)

- Práctica Temas III-IV I-S-22 EstudiantesDocumento30 páginasPráctica Temas III-IV I-S-22 EstudiantesPenélope VargasAún no hay calificaciones

- Examen Final - 2022Documento4 páginasExamen Final - 2022Diana Carolina BeltránAún no hay calificaciones

- Semana 13 Costos y Sistemas de CosteoDocumento18 páginasSemana 13 Costos y Sistemas de CosteoJose Sebastian Llerena RuizAún no hay calificaciones

- CAPITULO 8-Admon FinancieraDocumento4 páginasCAPITULO 8-Admon FinancieraAbraham TCAún no hay calificaciones

- EF - FINANZAS II - 2015-2 SolucionarioDocumento6 páginasEF - FINANZAS II - 2015-2 SolucionarioLucía ZanabriaAún no hay calificaciones

- Ensayo Final - Abdel RamírezDocumento8 páginasEnsayo Final - Abdel RamírezabdelvictorAún no hay calificaciones

- Qué Es El Wacc y para Qué Sirve - Super Importante Entender EstoDocumento3 páginasQué Es El Wacc y para Qué Sirve - Super Importante Entender EstoAngel Gutiérrez ChambiAún no hay calificaciones

- 2017 Guia Riesgo y Rentabilidad PinamarDocumento7 páginas2017 Guia Riesgo y Rentabilidad PinamarelianaAún no hay calificaciones

- Hernandez Santiago - AF2 - Ensayo PDFDocumento7 páginasHernandez Santiago - AF2 - Ensayo PDFblancaAún no hay calificaciones

- Qué Es El WACCDocumento4 páginasQué Es El WACCandresAún no hay calificaciones

- Primer, Segundo y Tercer Parcial de Financiera IIDocumento8 páginasPrimer, Segundo y Tercer Parcial de Financiera IImichelangelo vignieroAún no hay calificaciones

- El Costo Promedio Ponderado de CapitalDocumento4 páginasEl Costo Promedio Ponderado de CapitalDarwinQuevedoAún no hay calificaciones

- Pa3 - Finanzas Corporativas 1Documento10 páginasPa3 - Finanzas Corporativas 1Gerson Franco DonatoAún no hay calificaciones

- Modelo CAMPDocumento22 páginasModelo CAMPCristian Toledo100% (1)

- El Costo Promedio Ponderado de CapitalDocumento4 páginasEl Costo Promedio Ponderado de CapitalAlejandro JotaAún no hay calificaciones

- 5 ChoisesDocumento6 páginas5 ChoisesAgustina NapoleAún no hay calificaciones

- Tarea DecimasDocumento9 páginasTarea DecimasFelipe J. FryAún no hay calificaciones

- Trabajo Actividad 13 Camp WaccDocumento6 páginasTrabajo Actividad 13 Camp Waccyessily mayte huyhua garciaAún no hay calificaciones

- EjerciciosDocumento5 páginasEjerciciosmarcio rodriguezAún no hay calificaciones

- Tasa de Descuento (Final)Documento5 páginasTasa de Descuento (Final)David IdrugoAún no hay calificaciones

- Anexo - Apendice 1 WACC ModificadoDocumento16 páginasAnexo - Apendice 1 WACC Modificadodaniel mendozaAún no hay calificaciones

- Actividad Extratutorial. 3Documento6 páginasActividad Extratutorial. 3Glenda Ruiz JiménezAún no hay calificaciones

- 2° Evaluacion de Finanzas CorporativasDocumento2 páginas2° Evaluacion de Finanzas CorporativasCarlos Alberto QAún no hay calificaciones

- 1 1 Parc Choice ElementosDocumento6 páginas1 1 Parc Choice ElementosAgustina NapoleAún no hay calificaciones

- Bloque de Ejercicios 5 - Con SolucionesDocumento4 páginasBloque de Ejercicios 5 - Con SolucionesZarate Mora David EduardoAún no hay calificaciones

- Rentabilidad y Riesgo en Las CarterasDocumento0 páginasRentabilidad y Riesgo en Las CarterasSSRROOAún no hay calificaciones

- 147 RendimientoDocumento4 páginas147 RendimientoJuan MartinAún no hay calificaciones

- LEA Todo EL Examen, Responda EL Nucleo DE LO Preguntado Y Agregue LO QUE UD. Considere A ContinuacionDocumento3 páginasLEA Todo EL Examen, Responda EL Nucleo DE LO Preguntado Y Agregue LO QUE UD. Considere A ContinuacionEliana Gutierrez100% (1)

- Semana 7 COSTO-DE-CAPITAL-WACC 2019 I+Documento14 páginasSemana 7 COSTO-DE-CAPITAL-WACC 2019 I+Daniela ArandaAún no hay calificaciones

- Actividad de Aprendizaje Unidad 3Documento7 páginasActividad de Aprendizaje Unidad 3Beatriz HernándezAún no hay calificaciones

- Entregable 1Documento8 páginasEntregable 1valeria moralesAún no hay calificaciones

- Metodos Determinacion Tasa y Fuentes Financiemiento UNAPDocumento34 páginasMetodos Determinacion Tasa y Fuentes Financiemiento UNAPElizabeth MejiaAún no hay calificaciones

- Contabilidad Financiera Primera EntregaDocumento5 páginasContabilidad Financiera Primera EntregaSebastian Carvajal ClavijoAún no hay calificaciones

- Grupo 3 - Resumen de Los Elementos de Costo de CapitalDocumento3 páginasGrupo 3 - Resumen de Los Elementos de Costo de CapitalJhon Kenet Cotrina AlmeydaAún no hay calificaciones

- El CampDocumento3 páginasEl CampStephane GonzalezAún no hay calificaciones

- Taller Extratutorial 3Documento6 páginasTaller Extratutorial 3Angela Rocío Hurtado Aramburo100% (1)

- Nota Técnica 9 - Cálculo Del WACC y CAPMDocumento5 páginasNota Técnica 9 - Cálculo Del WACC y CAPMElizabeth JLAún no hay calificaciones

- Trabajo de Campo Semana 08 - FinanzasDocumento4 páginasTrabajo de Campo Semana 08 - FinanzasIssa DVAún no hay calificaciones

- Familia V-FinalDocumento15 páginasFamilia V-Finalmarcosdysse09gmail.com ysseAún no hay calificaciones

- Resol 11 Puntos 2º1 InorgánicaDocumento9 páginasResol 11 Puntos 2º1 Inorgánicamarcosdysse09gmail.com ysseAún no hay calificaciones

- Presentación TP Grupo 13Documento18 páginasPresentación TP Grupo 13marcosdysse09gmail.com ysseAún no hay calificaciones

- Captura de P 123Documento4 páginasCaptura de P 123marcosdysse09gmail.com ysseAún no hay calificaciones

- Problema 19 Serie 8Documento11 páginasProblema 19 Serie 8marcosdysse09gmail.com ysseAún no hay calificaciones

- Equilibrio Iónico 3Documento25 páginasEquilibrio Iónico 3marcosdysse09gmail.com ysseAún no hay calificaciones

- Aysa 0455229887Documento2 páginasAysa 0455229887marcosdysse09gmail.com ysseAún no hay calificaciones

- Resolución Guía TP1 - Clase 12 de Julio de 2021Documento11 páginasResolución Guía TP1 - Clase 12 de Julio de 2021marcosdysse09gmail.com ysseAún no hay calificaciones

- Castro Tolosa, Silvana, Laje, Matias (..) (2017) - Analizar Las PsicosisDocumento4 páginasCastro Tolosa, Silvana, Laje, Matias (..) (2017) - Analizar Las Psicosismarcosdysse09gmail.com ysseAún no hay calificaciones

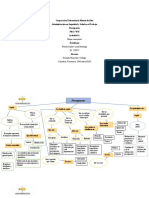

- Mapa Conceptual PRESUPUESTODocumento4 páginasMapa Conceptual PRESUPUESTOBrenda MORALES FRANCOAún no hay calificaciones

- Flujo de Efectivo y La Planeación FinancieraDocumento7 páginasFlujo de Efectivo y La Planeación FinancieraGloria Diaz PinedaAún no hay calificaciones

- Caso Pegaso PeruDocumento12 páginasCaso Pegaso PeruLucianoPeñaCarhuanchoAún no hay calificaciones

- Finanzas PersonalesDocumento20 páginasFinanzas PersonalesLizeth Marilin Marmolejo MéndezAún no hay calificaciones

- Memoria Descriptiva Tachones y DelineadoresDocumento25 páginasMemoria Descriptiva Tachones y DelineadoresOscar FnAún no hay calificaciones

- Taller 1 Costos y Presupuesto FinalDocumento3 páginasTaller 1 Costos y Presupuesto Finalgerlyn florezAún no hay calificaciones

- La Gestión Financiera y El Arrendamiento Financiero Leasing en La Empresa Netcall Perú Sac El Agustino 2016Documento85 páginasLa Gestión Financiera y El Arrendamiento Financiero Leasing en La Empresa Netcall Perú Sac El Agustino 2016ALEXIA YOLANDA SOLANO GUTIERREZAún no hay calificaciones

- Tarea Ii Presupuesto EmpresarialDocumento8 páginasTarea Ii Presupuesto EmpresarialGisselAún no hay calificaciones

- Proyecto de Inversion Karaoke PIRAMIDE Disco Pub 18.09.14...Documento23 páginasProyecto de Inversion Karaoke PIRAMIDE Disco Pub 18.09.14...Mike Rivera0% (1)

- Macros 2Documento10 páginasMacros 2huber charccahuana choqqueAún no hay calificaciones

- Reglamento Interno 2009Documento24 páginasReglamento Interno 2009anaganto5795100% (2)

- Trabajo de Gerencia Industrial (Leo)Documento25 páginasTrabajo de Gerencia Industrial (Leo)want90xAún no hay calificaciones

- Deficiencias en La Construccion en El PeruDocumento2 páginasDeficiencias en La Construccion en El PerulordoribmnAún no hay calificaciones

- Carta de Compromiso de AuditoríaDocumento44 páginasCarta de Compromiso de AuditoríaVictor Alberto Sanchez MansillaAún no hay calificaciones

- El Estudio de Radio Más ActualDocumento12 páginasEl Estudio de Radio Más ActualalejandraAún no hay calificaciones

- (2015) Escenarios de La Educación Terciaria y Superior. Fenapes - OctubreDocumento54 páginas(2015) Escenarios de La Educación Terciaria y Superior. Fenapes - OctubreDiego CastroAún no hay calificaciones

- Ley 27972 - MunicipalidadesDocumento51 páginasLey 27972 - MunicipalidadesAnonymous YYCCxLVAbAún no hay calificaciones

- CAP5 ProcedimientosDocumento39 páginasCAP5 ProcedimientosandinoAún no hay calificaciones

- 1.1 Plan de MantenimientoDocumento31 páginas1.1 Plan de MantenimientoFelipe AchurraAún no hay calificaciones

- La Sociedad Del Conocimiento - Jose Mirtenbaum KniebelDocumento29 páginasLa Sociedad Del Conocimiento - Jose Mirtenbaum KniebelJose Luis SifuentesAún no hay calificaciones

- Cuadro Comparativo Formas de ContrataciónDocumento2 páginasCuadro Comparativo Formas de ContrataciónasdAún no hay calificaciones

- Razonamiento Verbal para Dummies 2Documento35 páginasRazonamiento Verbal para Dummies 2Barón Von HptaAún no hay calificaciones

- Identidad 10FsDocumento60 páginasIdentidad 10FsCIAún no hay calificaciones

- Marco Rector Del Control Interno Institucional de Los Recursos PublicosDocumento104 páginasMarco Rector Del Control Interno Institucional de Los Recursos PublicosSANTIAGO CASTROAún no hay calificaciones

- GPLN U3 Ea RorfDocumento47 páginasGPLN U3 Ea RorfHector100% (1)

- PDFDocumento140 páginasPDFcalitzin1Aún no hay calificaciones

- Procedimiento de Ajuste de Costos Método I NeodataDocumento14 páginasProcedimiento de Ajuste de Costos Método I NeodataJulio Daniel Hernández CelisAún no hay calificaciones

- Guia para Realizar Plan DirectorDocumento17 páginasGuia para Realizar Plan DirectorErik Danny Quinto RodriguezAún no hay calificaciones

- 2020 - Avalos Cusi. COMPOTA A BASE DE GUANÁBANA Y TUMBO FORTIFICADA CON QUINUADocumento334 páginas2020 - Avalos Cusi. COMPOTA A BASE DE GUANÁBANA Y TUMBO FORTIFICADA CON QUINUABianca LeyvaAún no hay calificaciones

- TDR 1 Consultoria Ornato ShumayDocumento12 páginasTDR 1 Consultoria Ornato ShumayWilliams León MenachoAún no hay calificaciones

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Business Intelligence y las Tecnologías de la Información - 2º EdiciónDe EverandBusiness Intelligence y las Tecnologías de la Información - 2º EdiciónCalificación: 5 de 5 estrellas5/5 (1)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Métodos de compensación basados en competencias 2Ed. Revisada y aumentadaDe EverandMétodos de compensación basados en competencias 2Ed. Revisada y aumentadaCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)