También podría gustarte

- Codigo Fiscal de La FederacionDocumento22 páginasCodigo Fiscal de La FederacionKarla Paredes100% (4)

- Contabilidad electrónica y su envió a través del Portal del SAT 2022De EverandContabilidad electrónica y su envió a través del Portal del SAT 2022Aún no hay calificaciones

- Impuestos diferidos (ISR) 2016: Determinación práctica de la aplicación NIF – D4De EverandImpuestos diferidos (ISR) 2016: Determinación práctica de la aplicación NIF – D4Calificación: 5 de 5 estrellas5/5 (5)

- UF1092 - Gestión y control en restauraciónDe EverandUF1092 - Gestión y control en restauraciónAún no hay calificaciones

- Infracciones y Obligaciones de Llevar Libros y RegistrosDocumento25 páginasInfracciones y Obligaciones de Llevar Libros y RegistrosRodas FilmsAún no hay calificaciones

- Facultades de Las Autoridades Fiscales 11Documento7 páginasFacultades de Las Autoridades Fiscales 11kenairuiz100% (1)

- Medida Cautelar de Providencia de Urgencia Conforme Los Artículos 170 Del Código Tributario 530 Del Código Procesal Civil y MercantilDocumento17 páginasMedida Cautelar de Providencia de Urgencia Conforme Los Artículos 170 Del Código Tributario 530 Del Código Procesal Civil y MercantilMiguel PuacAún no hay calificaciones

- Grupo 8 - Impuesto A La Renta de 3° Cat.Documento56 páginasGrupo 8 - Impuesto A La Renta de 3° Cat.IVAN CURI CORDOVAAún no hay calificaciones

- Obligaciones y Derechos de Los AdministradosDocumento14 páginasObligaciones y Derechos de Los AdministradosJosuecito Tjrj100% (1)

- Procedimiento de Fiscalización TributariaDocumento14 páginasProcedimiento de Fiscalización TributariaPamela Ñiquen BejaranoAún no hay calificaciones

- Auditoria TributariaDocumento10 páginasAuditoria TributariaMILAGROS HERRERA RAMOSAún no hay calificaciones

- MF1783_3 - Obtención de información de trascendencia tributaria del contribuyenteDe EverandMF1783_3 - Obtención de información de trascendencia tributaria del contribuyenteAún no hay calificaciones

- A.T. Base PresuntaDocumento76 páginasA.T. Base PresuntaAnonymous L9m2M8EjAún no hay calificaciones

- Unidad 2 Tarea 2Documento2 páginasUnidad 2 Tarea 2maria luisa martinez de guedezAún no hay calificaciones

- Trabajo SinópticoDocumento3 páginasTrabajo SinópticoAna Maria MolinaAún no hay calificaciones

- Procesos de Fiscalización (N° 01)Documento51 páginasProcesos de Fiscalización (N° 01)IDELVA ROJAS MONTEZAAún no hay calificaciones

- IncorporarioDocumento6 páginasIncorporarioEdgar Saldaña rosalesAún no hay calificaciones

- Caso Practico Infracciones Llevar LibrosDocumento29 páginasCaso Practico Infracciones Llevar LibrosWilliams Ramirez VelasquezAún no hay calificaciones

- Roberto Curasi - Proc. TributariosDocumento36 páginasRoberto Curasi - Proc. TributariosJean IrrazabalAún no hay calificaciones

- Obligaciones de La Administracion TributariaDocumento14 páginasObligaciones de La Administracion TributariaAdriana C SAún no hay calificaciones

- Guia Derecho TributarioDocumento3 páginasGuia Derecho TributarioJosé Miguel Andrade MillánAún no hay calificaciones

- Sesión 13 - Presentación - Procedimiento de Fiscaliz., Fisca Parcial, Definitiva y ElectrónicaDocumento49 páginasSesión 13 - Presentación - Procedimiento de Fiscaliz., Fisca Parcial, Definitiva y Electrónicaaldo luis angel cruz zarateAún no hay calificaciones

- Grupo 01 - Procedimiento de FiscalizaciónDocumento21 páginasGrupo 01 - Procedimiento de FiscalizaciónLuz Maria Calderon DiazAún no hay calificaciones

- Derechos+Obligaciones+contribuyentes-SIN BOLIVIA PDFDocumento2 páginasDerechos+Obligaciones+contribuyentes-SIN BOLIVIA PDFRodrigo Vargas TiconaAún no hay calificaciones

- Auditoria Tributaria..Documento21 páginasAuditoria Tributaria..Alondra Garcia LopezAún no hay calificaciones

- Semana 15 Obligaciones y Derechos de Los Deudores Tributarios20231Documento39 páginasSemana 15 Obligaciones y Derechos de Los Deudores Tributarios202312021101453Aún no hay calificaciones

- Cuadro SinópticoDocumento7 páginasCuadro Sinópticojulissa robles vargasAún no hay calificaciones

- 11 Texto de Lectura Derechos Del ContribuyenteDocumento2 páginas11 Texto de Lectura Derechos Del ContribuyenteyerkocantillanesAún no hay calificaciones

- Auditoria Tributaria: Tema: Procedimientos Tributarios - Aspectos GeneralesDocumento63 páginasAuditoria Tributaria: Tema: Procedimientos Tributarios - Aspectos GeneralesAlex Ventura GuerraAún no hay calificaciones

- pdf24 UnidoDocumento91 páginaspdf24 UnidoCLAUDIA FERNANDA MORMONTOY ESPINOZAAún no hay calificaciones

- Libro Fiscalizacion Tributaria 2022Documento32 páginasLibro Fiscalizacion Tributaria 2022Milagros idalia Chacaltana jimenezAún no hay calificaciones

- Fraccionamiento SenatiDocumento5 páginasFraccionamiento SenatiKarina Talledo De La PiedraAún no hay calificaciones

- FiscalizacionDocumento9 páginasFiscalizacionMaria Fernanda Sosa FarfanAún no hay calificaciones

- Nombramiento Del Auditor FiscalDocumento7 páginasNombramiento Del Auditor FiscalIsrael Eller UrquillaAún no hay calificaciones

- Angeles - Resumen de Contabilidad para Efectos FiscalesDocumento10 páginasAngeles - Resumen de Contabilidad para Efectos Fiscalesvanessa ortiz islasAún no hay calificaciones

- Codigo Organico TributarioDocumento8 páginasCodigo Organico TributarioLIZ BRICEÑOAún no hay calificaciones

- Ley 3175 EF y 3176 CF (BO 18 - 01 - 19)Documento15 páginasLey 3175 EF y 3176 CF (BO 18 - 01 - 19)ghostneuquinoAún no hay calificaciones

- CT Libro 2Documento30 páginasCT Libro 2RROJASAún no hay calificaciones

- CLXXXVI - Dcho - Tributario - 2019 ASPECTOS TRIBUTARIOS ASPECTOS GENERALESSDocumento65 páginasCLXXXVI - Dcho - Tributario - 2019 ASPECTOS TRIBUTARIOS ASPECTOS GENERALESSFrank Ronal Arostegui MoralesAún no hay calificaciones

- Sesion 9 SCG Anticipos Otorgados y ValesDocumento40 páginasSesion 9 SCG Anticipos Otorgados y ValesJhasmin ChavezAún no hay calificaciones

- Procedimientos de Las Autoridades Fiscales en El Sistema Jurídico Tributario MexicanoDocumento10 páginasProcedimientos de Las Autoridades Fiscales en El Sistema Jurídico Tributario MexicanoMaria Elena Molina AcostaAún no hay calificaciones

- Auditoria PreventivaDocumento12 páginasAuditoria PreventivaYury Iris Sánchez RiveraAún no hay calificaciones

- Libro Ii La Adm - Trib.y Los AdministradosDocumento22 páginasLibro Ii La Adm - Trib.y Los AdministradosDeivid Smith EAAún no hay calificaciones

- Directiva para La Devolución de Pagos Indebidos o en ExcesoDocumento11 páginasDirectiva para La Devolución de Pagos Indebidos o en ExcesoVegabros 98Aún no hay calificaciones

- Regimen de FacturacionDocumento21 páginasRegimen de FacturacionJorge HernandezAún no hay calificaciones

- Sesión 11-2 - 2023-1Documento22 páginasSesión 11-2 - 2023-1Milagritos jazmin Rodriguez solisAún no hay calificaciones

- rnd10 0040 05Documento1 páginarnd10 0040 05Elena Regina Peredo MitreAún no hay calificaciones

- Aprueban La Directiva N 001 2022 Ef5101 Normas para La P Resolucion Directoral No 001 2022 Ef5101 2030148 1Documento2 páginasAprueban La Directiva N 001 2022 Ef5101 Normas para La P Resolucion Directoral No 001 2022 Ef5101 2030148 1aydeeAún no hay calificaciones

- ExposiciónDocumento17 páginasExposiciónVane JuarezAún no hay calificaciones

- Metodos para La Determinación Tributaria.Documento6 páginasMetodos para La Determinación Tributaria.Roloeganga RoloegangaAún no hay calificaciones

- 01 Boletin Tecnico Elindice Ene Mzo2020Documento4 páginas01 Boletin Tecnico Elindice Ene Mzo2020Wladimir J Vargas HAún no hay calificaciones

- 100 DiasDocumento2 páginas100 DiasJunior Adrian Carrasco MartinezAún no hay calificaciones

- 276 PDFDocumento30 páginas276 PDFJose MelgarejoAún no hay calificaciones

- Asesoria Tributario 1ra Octubre 2012 - Pag A-5 A A-8Documento4 páginasAsesoria Tributario 1ra Octubre 2012 - Pag A-5 A A-8SILVA AYALA GERSON MARVINAún no hay calificaciones

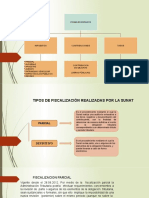

- Tipos de Fiscalización Realizadas Por La SunatDocumento11 páginasTipos de Fiscalización Realizadas Por La SunatLidia Quispe RiveraAún no hay calificaciones

- Obligaciones de ContribuyentesDocumento9 páginasObligaciones de ContribuyentesGUSTAVOAún no hay calificaciones

- s05.s1 - La Administración Tributaria y Los AdministradosDocumento21 páginass05.s1 - La Administración Tributaria y Los AdministradosTu Lokita PardoAún no hay calificaciones

- Procedimientos Tributarios: Art. 112 CTDocumento63 páginasProcedimientos Tributarios: Art. 112 CTRocio Judith PERALTA MORAAún no hay calificaciones

- Herrera Ramos Milagros Pa2 At2Documento10 páginasHerrera Ramos Milagros Pa2 At2MILAGROS HERRERA RAMOSAún no hay calificaciones

- Art 30 CFFDocumento2 páginasArt 30 CFFjesus angel diaz pachecoAún no hay calificaciones

- Modelo Respuesta Presentacion de DeclaracionesDocumento5 páginasModelo Respuesta Presentacion de DeclaracionesStephany Pacheco AbelloAún no hay calificaciones

- Unidad 1Documento6 páginasUnidad 1maria luisa martinez de guedezAún no hay calificaciones

- Col3312-Unidad Ii-Cuadro Sipnotico-Grupo 3Documento3 páginasCol3312-Unidad Ii-Cuadro Sipnotico-Grupo 3maria luisa martinez de guedezAún no hay calificaciones

- Lco 4312 Equipo 3 Glosario de TerminosDocumento4 páginasLco 4312 Equipo 3 Glosario de Terminosmaria luisa martinez de guedezAún no hay calificaciones

- Unidad 2 Tarea 1Documento2 páginasUnidad 2 Tarea 1maria luisa martinez de guedezAún no hay calificaciones

- Unidad II Trabajo 1Documento2 páginasUnidad II Trabajo 1maria luisa martinez de guedezAún no hay calificaciones

- República Bolivariana de VenezuelaDocumento7 páginasRepública Bolivariana de Venezuelamaria luisa martinez de guedezAún no hay calificaciones

- Trabajo II Codigo de EticaDocumento1 páginaTrabajo II Codigo de Eticamaria luisa martinez de guedezAún no hay calificaciones

- Plan de TrabajoDocumento1 páginaPlan de Trabajomaria luisa martinez de guedezAún no hay calificaciones

- Clasificación de Estados FinancierosDocumento2 páginasClasificación de Estados Financierosmaria luisa martinez de guedezAún no hay calificaciones

- Unidad 2 Tarea 2Documento3 páginasUnidad 2 Tarea 2maria luisa martinez de guedezAún no hay calificaciones

- Unidad 1Documento7 páginasUnidad 1maria luisa martinez de guedezAún no hay calificaciones

- Unidad 1Documento4 páginasUnidad 1maria luisa martinez de guedezAún no hay calificaciones

- Mapa Mental ModernismoDocumento2 páginasMapa Mental Modernismomaria luisa martinez de guedezAún no hay calificaciones

- Papel de Un LíderDocumento2 páginasPapel de Un Lídermaria luisa martinez de guedezAún no hay calificaciones

- Cuadro de PeliculasDocumento6 páginasCuadro de Peliculasmaria luisa martinez de guedezAún no hay calificaciones

- Filosofia de La Liberacion e Ideologia de La LiberacionDocumento9 páginasFilosofia de La Liberacion e Ideologia de La Liberacionmaria luisa martinez de guedezAún no hay calificaciones

- Castellano Contenido N 1Documento19 páginasCastellano Contenido N 1maria luisa martinez de guedezAún no hay calificaciones

- Cuadro ComparativoDocumento4 páginasCuadro Comparativomaria luisa martinez de guedezAún no hay calificaciones

- Unidad 1 Tarea 2 Tributacion IDocumento3 páginasUnidad 1 Tarea 2 Tributacion Imaria luisa martinez de guedezAún no hay calificaciones

- Unidad 5Documento3 páginasUnidad 5maria luisa martinez de guedezAún no hay calificaciones

- Unidad 3 GlobalizacionDocumento5 páginasUnidad 3 Globalizacionmaria luisa martinez de guedezAún no hay calificaciones

- T1 Programa Analitico TPSPC1Documento10 páginasT1 Programa Analitico TPSPC1maria luisa martinez de guedezAún no hay calificaciones

- Linea Del Tiempo de MundializacionDocumento5 páginasLinea Del Tiempo de Mundializacionmaria luisa martinez de guedez0% (1)

- Justificacion de InversionesDocumento3 páginasJustificacion de InversionesIgnacio Rubio OrellanaAún no hay calificaciones

- Floridablanca Formulario Único Nacional de Declaración y Pago Del Imp de Ind y CioDocumento2 páginasFloridablanca Formulario Único Nacional de Declaración y Pago Del Imp de Ind y CioMayra Alejandra CaballeroAún no hay calificaciones

- Semana 9 - Seminario de ImpuestosDocumento2 páginasSemana 9 - Seminario de ImpuestosMelissa RivasAún no hay calificaciones

- Revista Estudios Tributarios IBET TRATAMIENTO TRIBUTARIO EP EN BOLIVIA Jaime AraujoDocumento9 páginasRevista Estudios Tributarios IBET TRATAMIENTO TRIBUTARIO EP EN BOLIVIA Jaime Araujojvargas1966Aún no hay calificaciones

- Laboratorio ISR 1Documento2 páginasLaboratorio ISR 1mildred duarteAún no hay calificaciones

- Nuevo Régimen Único SimplificadoDocumento5 páginasNuevo Régimen Único SimplificadoJamil Dueñas RojasAún no hay calificaciones

- Principios ImplicitosDocumento4 páginasPrincipios ImplicitosvalentinaAún no hay calificaciones

- Formulario Retencion Impuesto de Industria y Comercio Barranca de Upia MetaDocumento2 páginasFormulario Retencion Impuesto de Industria y Comercio Barranca de Upia MetaDaniel Enrique ROMERO CABALLEROAún no hay calificaciones

- Ganancias Fortuitas y de CapitalDocumento9 páginasGanancias Fortuitas y de CapitalYinexireAún no hay calificaciones

- El Impuesto Sobre Inmuebles UrbanosDocumento6 páginasEl Impuesto Sobre Inmuebles Urbanosyubetzys tovarAún no hay calificaciones

- Plan de Arbitrios 2020estudiantesDocumento162 páginasPlan de Arbitrios 2020estudiantesCristian CarranzaAún no hay calificaciones

- Caso Práctico Unidad 3 - Regimen FiscalDocumento4 páginasCaso Práctico Unidad 3 - Regimen FiscalOlga Lucia Clavijo EscobarAún no hay calificaciones

- Proyecto Final Tributacion 1Documento6 páginasProyecto Final Tributacion 1Jhoel FloresAún no hay calificaciones

- Ra05 0030 01Documento2 páginasRa05 0030 01Amanda Velarde RomeroAún no hay calificaciones

- Cif Ohcb - Actualizada Oct 22Documento3 páginasCif Ohcb - Actualizada Oct 22Jesús DueñasAún no hay calificaciones

- Clase 4 IVADocumento127 páginasClase 4 IVAcristiany_3Aún no hay calificaciones

- Mapa Conceptual Legislacion Tributaria Maria Fernanda Diaz Grupo ADocumento5 páginasMapa Conceptual Legislacion Tributaria Maria Fernanda Diaz Grupo AEco LavadoAún no hay calificaciones

- Tratados y Convenios InternacionalesDocumento6 páginasTratados y Convenios InternacionalesjessicaAún no hay calificaciones

- 2 Declaracion de Renta 2019 (Piloto)Documento1 página2 Declaracion de Renta 2019 (Piloto)JEFFERSON SERRATO VILLANUEVAAún no hay calificaciones

- CDR 2008 D - PTR - v8 Miranda Maria Laura (Autoguardado)Documento5 páginasCDR 2008 D - PTR - v8 Miranda Maria Laura (Autoguardado)LAURAAún no hay calificaciones

- Cuadro Sinoptico Conceptos de Tributos y Impuestos 12Documento3 páginasCuadro Sinoptico Conceptos de Tributos y Impuestos 12Novahia AlvarezAún no hay calificaciones

- Impuesto Directo A Los Hidrocarburos IDHDocumento12 páginasImpuesto Directo A Los Hidrocarburos IDHpattyesprella100% (1)

- Impuesto Mont PDFDocumento1 páginaImpuesto Mont PDFJorgy Ayala PinedaAún no hay calificaciones

- T7.-Ejercicios DUA ImportDocumento2 páginasT7.-Ejercicios DUA Importpvalvaro7Aún no hay calificaciones

- Soft Law TerminadoDocumento14 páginasSoft Law TerminadodieAún no hay calificaciones

- Qué Son Los Tributos Municipales VenezuelaDocumento3 páginasQué Son Los Tributos Municipales VenezuelaBest PayAún no hay calificaciones

- Taller Actividad Numero 1 Jose Fabian Jara LaraDocumento4 páginasTaller Actividad Numero 1 Jose Fabian Jara LaraJose Fabian Jara LaraAún no hay calificaciones

- Operadora de Franquicias Agn OFA160616KE9: No. de Certificado EmisorDocumento1 páginaOperadora de Franquicias Agn OFA160616KE9: No. de Certificado EmisorManuel NoveloAún no hay calificaciones

- Organizador Grafico Porcentajes de Retencion Iva Onofre Coello ErickDocumento3 páginasOrganizador Grafico Porcentajes de Retencion Iva Onofre Coello Erickerick onofre0% (1)