También podría gustarte

- UF1092 - Gestión y control en restauraciónDe EverandUF1092 - Gestión y control en restauraciónAún no hay calificaciones

- Contabilidad electrónica y su envió a través del Portal del SAT 2022De EverandContabilidad electrónica y su envió a través del Portal del SAT 2022Aún no hay calificaciones

- El Procedimiento de FiscalizacionDocumento3 páginasEl Procedimiento de Fiscalizacionchaperito2015Aún no hay calificaciones

- Procedimiento de FiscalizacionDocumento46 páginasProcedimiento de FiscalizacionDany LuzaAún no hay calificaciones

- PALABRAS PARA LECTURA Aprende Con CamilitaDocumento26 páginasPALABRAS PARA LECTURA Aprende Con Camilitawilli machacaAún no hay calificaciones

- Planeación Nuevo ModeloDocumento25 páginasPlaneación Nuevo ModeloIvánAún no hay calificaciones

- Proyecto Final Papas 12.04.23 NuevoDocumento22 páginasProyecto Final Papas 12.04.23 NuevoAxel Mallqui ricse100% (1)

- Tarea #2: "Proceso de Auditoria Tributaria"Documento9 páginasTarea #2: "Proceso de Auditoria Tributaria"Keity Medina67% (3)

- Auditoria TributariaDocumento10 páginasAuditoria TributariaMILAGROS HERRERA RAMOSAún no hay calificaciones

- Reglamento Del Procedimiento de Fiscalización de La SunatDocumento9 páginasReglamento Del Procedimiento de Fiscalización de La SunatLuisAntonioTezendelaCruzAún no hay calificaciones

- Naturaleza Del Conocimiento Científico PDFDocumento17 páginasNaturaleza Del Conocimiento Científico PDFpercy estrada romeroAún no hay calificaciones

- Obligaciones y Derechos de Los AdministradosDocumento14 páginasObligaciones y Derechos de Los AdministradosJosuecito Tjrj100% (1)

- Plan de Prevención Preparación y Respuesta Ante Emergencias Parque Industrial Logika SiberiaDocumento47 páginasPlan de Prevención Preparación y Respuesta Ante Emergencias Parque Industrial Logika SiberiaCristinaGarcia100% (1)

- Procedimiento FiscalDocumento10 páginasProcedimiento FiscalGraciela Choque QuispeAún no hay calificaciones

- La Caída Del Puente SolidaridadDocumento9 páginasLa Caída Del Puente SolidaridadJoseph Alexander100% (1)

- Cap 6Documento5 páginasCap 6Julia Segovia Campodónico0% (1)

- Procedimiento de Fiscalización TributariaDocumento14 páginasProcedimiento de Fiscalización TributariaPamela Ñiquen BejaranoAún no hay calificaciones

- Casa Real PowerPoint.Documento15 páginasCasa Real PowerPoint.bismar6frances100% (4)

- Herrera Ramos Milagros Milagros Pa2 SaDocumento8 páginasHerrera Ramos Milagros Milagros Pa2 SaMILAGROS HERRERA RAMOSAún no hay calificaciones

- Actividad 14 TributosDocumento11 páginasActividad 14 Tributosshanoflores1307Aún no hay calificaciones

- Trabajo Final - Grupo 04Documento11 páginasTrabajo Final - Grupo 04José Antonio García MajuánAún no hay calificaciones

- Directiva FiscalizacionDocumento4 páginasDirectiva FiscalizacionVANESSA DEL PILAR LLONTOP CHAVESTAAún no hay calificaciones

- In Cot 0189Documento14 páginasIn Cot 0189JESICAAún no hay calificaciones

- Tarea 6Documento16 páginasTarea 6Kembly MartinAún no hay calificaciones

- Diapositivas de Auditoria Tributaria 2022 - Ii - 2Documento31 páginasDiapositivas de Auditoria Tributaria 2022 - Ii - 2ALEJANDRO MACEDOAún no hay calificaciones

- FPAE - El Procedimiento de FiscalizaciónDocumento57 páginasFPAE - El Procedimiento de FiscalizaciónJorge CisnerosAún no hay calificaciones

- Diapositivas de Auditoria Tributaria - 2022 - Ii - 4Documento21 páginasDiapositivas de Auditoria Tributaria - 2022 - Ii - 4ALEJANDRO MACEDOAún no hay calificaciones

- Auditoria TributariaDocumento40 páginasAuditoria TributariaDiego A. Varona OrtizAún no hay calificaciones

- FiscalizaciónDocumento10 páginasFiscalizaciónJosé LujánAún no hay calificaciones

- Directiva de Control PrevioDocumento12 páginasDirectiva de Control PrevioDustin Rojas MacedoAún no hay calificaciones

- Fiscalización Sunat 2010Documento8 páginasFiscalización Sunat 2010adelante01Aún no hay calificaciones

- D.S. 085 2007 EF - Reglamento Del Procedimiento de Fiscalización de La SUNATDocumento8 páginasD.S. 085 2007 EF - Reglamento Del Procedimiento de Fiscalización de La SUNATsaskhe_gr301Aún no hay calificaciones

- Reglamento Del Procedimiento de Fiscalización de La SunatDocumento10 páginasReglamento Del Procedimiento de Fiscalización de La SunatrichardpfAún no hay calificaciones

- 1-Proceso de Auditoria FiscalDocumento18 páginas1-Proceso de Auditoria FiscalNut Hide100% (2)

- S08.s1 - Procedimiento de Fiscalización y Sus ClasesDocumento26 páginasS08.s1 - Procedimiento de Fiscalización y Sus ClasesWilly Jovani MarquezAún no hay calificaciones

- Preguntas TamaraDocumento5 páginasPreguntas TamaraBenny Margarita Alamo PesantesAún no hay calificaciones

- Fiscalizacin Enero 2013Documento106 páginasFiscalizacin Enero 2013Brenda PerezAún no hay calificaciones

- Trabajo Académico Auditoria TributariaDocumento7 páginasTrabajo Académico Auditoria TributariaVirgilio Marco Miguel Bravo100% (1)

- RG FacturacionDocumento76 páginasRG FacturacionVictor SanchezAún no hay calificaciones

- 1propuesta de Directiva Caja ChicaDocumento12 páginas1propuesta de Directiva Caja Chicaromualdo vargas arredondoAún no hay calificaciones

- RND10 0032 16Documento15 páginasRND10 0032 16BRENDAAún no hay calificaciones

- Resolución General #30Documento16 páginasResolución General #30Augusto SotomayorAún no hay calificaciones

- Facturación - Mecanismos VigentesDocumento16 páginasFacturación - Mecanismos VigentesAgustina FitipaldiAún no hay calificaciones

- D. Procesal Tributario Sesion 3Documento57 páginasD. Procesal Tributario Sesion 3Jorge Antonio Rioja BautistaAún no hay calificaciones

- RND10 0002 15Documento6 páginasRND10 0002 15IanatatGuerraAún no hay calificaciones

- Tarea ArticulosDocumento22 páginasTarea ArticulosEstefaniaAún no hay calificaciones

- Codigo Organico TributarioDocumento8 páginasCodigo Organico TributarioLIZ BRICEÑOAún no hay calificaciones

- INEJ-Estado Situacional de Fiscalización IR 2012 y Expedientes Vinculados - EFV-28AGO2020Documento30 páginasINEJ-Estado Situacional de Fiscalización IR 2012 y Expedientes Vinculados - EFV-28AGO2020Juan Norberto Flores LopezAún no hay calificaciones

- Sistema de Facturacion de Impositiva 9 DicDocumento51 páginasSistema de Facturacion de Impositiva 9 DicArmando Callau CoriaAún no hay calificaciones

- Fiscalizacion Tributaria-Unt - Parte 2 (07-10-2017) - 1Documento95 páginasFiscalizacion Tributaria-Unt - Parte 2 (07-10-2017) - 1Delsy AhimilycAún no hay calificaciones

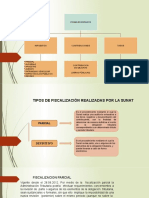

- Tipos de Fiscalización Realizadas Por La SunatDocumento11 páginasTipos de Fiscalización Realizadas Por La SunatLidia Quispe RiveraAún no hay calificaciones

- Procedimiento de Fiscalización de La SunatDocumento6 páginasProcedimiento de Fiscalización de La SunatJair Anthony Lujan LezamaAún no hay calificaciones

- Procedimiento de Fiscalizacion SunatDocumento5 páginasProcedimiento de Fiscalizacion SunatMaricieloPaivaRodriguezAún no hay calificaciones

- Procedimineto de FiscalizacionDocumento58 páginasProcedimineto de FiscalizacionWil SantiAún no hay calificaciones

- RND10 0032 16Documento14 páginasRND10 0032 16Orlando S. Poma GómezAún no hay calificaciones

- 1.1 Facultades DiscrecionalesDocumento7 páginas1.1 Facultades DiscrecionalesPamelita InesAún no hay calificaciones

- Manual Procedimientos ProfecoDocumento328 páginasManual Procedimientos ProfecohmoerezAún no hay calificaciones

- Angeles - Resumen de Contabilidad para Efectos FiscalesDocumento10 páginasAngeles - Resumen de Contabilidad para Efectos Fiscalesvanessa ortiz islasAún no hay calificaciones

- RG 5198-2022 Facturacion - FacturadorDocumento13 páginasRG 5198-2022 Facturacion - FacturadorEstudio Alvarezg AsociadosAún no hay calificaciones

- Javier Laguna Caballero Nuevas Tendencias en La AuditoriaDocumento37 páginasJavier Laguna Caballero Nuevas Tendencias en La AuditoriaJulio D. Páucar SalvadorAún no hay calificaciones

- CNV #7340000219 - Autoización de Uso de Libros Impositivos en Formato Digital - MARZO2023Documento2 páginasCNV #7340000219 - Autoización de Uso de Libros Impositivos en Formato Digital - MARZO2023Noe LiaAún no hay calificaciones

- Plan de AccionDocumento3 páginasPlan de AccionBrayan Junior Vizarreta HuayapaAún no hay calificaciones

- Compendio Unidad 4 Auditoria TributariaDocumento9 páginasCompendio Unidad 4 Auditoria TributariaAmon VásqzAún no hay calificaciones

- Facultades AT - Derecho Tributario IDocumento41 páginasFacultades AT - Derecho Tributario IKEVIN POL HUAMANI RIVASAún no hay calificaciones

- Auditoria Tributaria SantosDocumento19 páginasAuditoria Tributaria SantosEthel Luz Damian SifuentesAún no hay calificaciones

- RG 3419 Afip. Emision de ComprobantesDocumento18 páginasRG 3419 Afip. Emision de ComprobantespamelaycenturionAún no hay calificaciones

- Reparos en El IgvDocumento30 páginasReparos en El IgvvethzitaAún no hay calificaciones

- Glucolisis y Respiracion CelularDocumento9 páginasGlucolisis y Respiracion CelularLUIS CARLOS ROMERO ZAPATAAún no hay calificaciones

- Material Guia Instructor Diagnostico Reparacion Flujo Refrigerante Sistema Aire Acondicionado Manual Vehiculo NissanDocumento14 páginasMaterial Guia Instructor Diagnostico Reparacion Flujo Refrigerante Sistema Aire Acondicionado Manual Vehiculo NissanPedro UrquillaAún no hay calificaciones

- Temario Ciencia-y-Tecnología Secundaria - EBR - N21Documento3 páginasTemario Ciencia-y-Tecnología Secundaria - EBR - N21zaeironAún no hay calificaciones

- Primeros Auxilios en MecanicaDocumento51 páginasPrimeros Auxilios en MecanicaMau GranadosAún no hay calificaciones

- Tarea de Combinacion de EstrategiasDocumento4 páginasTarea de Combinacion de EstrategiasHéctor LafargaAún no hay calificaciones

- 6 Año - Historia - Guía - Ambientes Naturales en ChileDocumento4 páginas6 Año - Historia - Guía - Ambientes Naturales en ChileMelania Varela ZabalaAún no hay calificaciones

- 2023 - Teoria - Quimica Basica UncaDocumento40 páginas2023 - Teoria - Quimica Basica UncaCarolinaAún no hay calificaciones

- Practica No. 2 Masa y Peso - Lab. Fisica IDocumento3 páginasPractica No. 2 Masa y Peso - Lab. Fisica IFJHOEL Nuñez 19-EIST-1-079Aún no hay calificaciones

- RadiacionDocumento12 páginasRadiacionAnderson Sandoval FloresAún no hay calificaciones

- Encuesta JHDocumento3 páginasEncuesta JHJose Agustin Huanilo ReyesAún no hay calificaciones

- TP2 - Historia Arq.1 - PASAPERA BAYONA CARMEN KRISHELLDocumento10 páginasTP2 - Historia Arq.1 - PASAPERA BAYONA CARMEN KRISHELLCarmen Krishell PasaperaAún no hay calificaciones

- Cuadro Comparativo Auditoria Externa y Revisoria FiscalDocumento10 páginasCuadro Comparativo Auditoria Externa y Revisoria FiscalJean Carlos Hoyos MartinezAún no hay calificaciones

- Paquetes SoatDocumento458 páginasPaquetes SoatMaría FernandaAún no hay calificaciones

- Ayudante TecnicoDocumento9 páginasAyudante TecnicoEsteban AngelAún no hay calificaciones

- 33 Comunicado UrgenteDocumento6 páginas33 Comunicado UrgenteLucas Olivera PenadilloAún no hay calificaciones

- Neuroestructura Caso La Muralla de LimaDocumento53 páginasNeuroestructura Caso La Muralla de LimaHugo Soto Perez0% (1)

- Ds Vistus EsDocumento12 páginasDs Vistus EsLeon Ivan Urbina AlmendraAún no hay calificaciones

- Guia 3 Productos y Cocientes NotablesDocumento2 páginasGuia 3 Productos y Cocientes NotablesLisseth Mahecha Diaz SantamariaAún no hay calificaciones

- Agapv - U1 - S1 - A2 - Jiba PrevioDocumento6 páginasAgapv - U1 - S1 - A2 - Jiba Previojuana balanzateguiAún no hay calificaciones

- Unidad 4 Potenciacion y RadicacionDocumento24 páginasUnidad 4 Potenciacion y RadicacionPABLOAún no hay calificaciones

- Modelo HibridoDocumento5 páginasModelo HibridoBarrio Tacshana CajabambaAún no hay calificaciones

- Distitron 5119 Elsxq F.T. - EspDocumento1 páginaDistitron 5119 Elsxq F.T. - Espsara.mebautoAún no hay calificaciones