También podría gustarte

- Contabilidad electrónica y su envió a través del Portal del SAT 2022De EverandContabilidad electrónica y su envió a través del Portal del SAT 2022Aún no hay calificaciones

- Procedimientos Tributarios: Art. 112 CTDocumento63 páginasProcedimientos Tributarios: Art. 112 CTRocio Judith PERALTA MORAAún no hay calificaciones

- UF1817 - Procedimiento de recaudación e inspección de los tributosDe EverandUF1817 - Procedimiento de recaudación e inspección de los tributosAún no hay calificaciones

- Procedimientos Tributarios - Código Tributario - PerúDocumento63 páginasProcedimientos Tributarios - Código Tributario - PerúLuis D. OrtizAún no hay calificaciones

- Auditoria Tributaria: Tema: Procedimientos Tributarios - Aspectos GeneralesDocumento63 páginasAuditoria Tributaria: Tema: Procedimientos Tributarios - Aspectos GeneralesAlex Ventura GuerraAún no hay calificaciones

- Modulo 04 - Asistente TributarioDocumento62 páginasModulo 04 - Asistente TributarioWalther HocesAún no hay calificaciones

- CXLV Dcho Tributario 2017 PDFDocumento62 páginasCXLV Dcho Tributario 2017 PDFLuimary ApazaAún no hay calificaciones

- Roberto Curasi - Proc. TributariosDocumento36 páginasRoberto Curasi - Proc. TributariosJean IrrazabalAún no hay calificaciones

- CLIII Dcho Tributario 2018Documento56 páginasCLIII Dcho Tributario 2018Juan Cajo SiguasAún no hay calificaciones

- Sesión 8. Derechbo Tributario Formal 2Documento11 páginasSesión 8. Derechbo Tributario Formal 2Paolo Alexander Acuña QuiñonesAún no hay calificaciones

- Resumen - Proceso de Fiscalizacion Tri But AriaDocumento3 páginasResumen - Proceso de Fiscalizacion Tri But AriaLalo Durand100% (1)

- CXXII Dcho Tributario 2016 Diapos UnlockedDocumento72 páginasCXXII Dcho Tributario 2016 Diapos UnlockedmakuAún no hay calificaciones

- Procedimiento de FiscalizacionDocumento149 páginasProcedimiento de FiscalizacionMabel RodríguezAún no hay calificaciones

- Procedimientos de Fiscalización TributariaDocumento11 páginasProcedimientos de Fiscalización TributariaERICKA VIVIANA FASANANDO SOLSOL67% (3)

- CXXII Dcho Tributario 2016Documento72 páginasCXXII Dcho Tributario 2016ALICIAAún no hay calificaciones

- Sesion 3 - TributaciónDocumento54 páginasSesion 3 - TributaciónGLORIA ELIZABETH VALLE QUEZADAAún no hay calificaciones

- Acciones de Fiscalizacion de La SunatDocumento27 páginasAcciones de Fiscalizacion de La SunatLuis NinaAún no hay calificaciones

- Fiscalización Parcial y Definitiva Julio 2014Documento34 páginasFiscalización Parcial y Definitiva Julio 2014Wilmer Idelso Bravo LipaAún no hay calificaciones

- Sesion3 - Alex Vega FrancoDocumento44 páginasSesion3 - Alex Vega FrancoDani VidalAún no hay calificaciones

- TributariaDocumento181 páginasTributariadenisseAún no hay calificaciones

- Procedimiento de Fiscalizacion Tributaria PeruDocumento34 páginasProcedimiento de Fiscalizacion Tributaria PeruJose LoayzaAún no hay calificaciones

- Procedimiento de FiscalizacionDocumento34 páginasProcedimiento de FiscalizacionVart TorresAún no hay calificaciones

- Proceso de Fiscalizacion TributariaDocumento16 páginasProceso de Fiscalizacion TributarialeliAún no hay calificaciones

- Reglamento de FiscalizacionDocumento159 páginasReglamento de FiscalizacionedinxitoAún no hay calificaciones

- INEJ-Estado Situacional de Fiscalización IR 2012 y Expedientes Vinculados - EFV-28AGO2020Documento30 páginasINEJ-Estado Situacional de Fiscalización IR 2012 y Expedientes Vinculados - EFV-28AGO2020Juan Norberto Flores LopezAún no hay calificaciones

- G3T14 - Actos de Administraccion TributariaDocumento40 páginasG3T14 - Actos de Administraccion TributariaRuth LobatoAún no hay calificaciones

- Facultad de FiscalizaciónDocumento12 páginasFacultad de FiscalizaciónJoel Albert Estela TorresAún no hay calificaciones

- ParcialDocumento21 páginasParcialBrian VilcarimaAún no hay calificaciones

- Procedimiento de FiscalizaciónDocumento21 páginasProcedimiento de FiscalizaciónMiguel EliasAún no hay calificaciones

- FiscalizaciónDocumento5 páginasFiscalizaciónSamuel QuispeAún no hay calificaciones

- Acciones Inductivas - Set.2021Documento65 páginasAcciones Inductivas - Set.2021Alan Adán ApazaAún no hay calificaciones

- CT Libro 2Documento30 páginasCT Libro 2RROJASAún no hay calificaciones

- Procesos de Fiscalización (N° 01)Documento51 páginasProcesos de Fiscalización (N° 01)IDELVA ROJAS MONTEZAAún no hay calificaciones

- Parte JeninferDocumento6 páginasParte JeninferJENINFER JULEISY RAMIREZ LACHOSAún no hay calificaciones

- Codigo Tributario - Abg. Roberto Curasi - AgostoDocumento57 páginasCodigo Tributario - Abg. Roberto Curasi - AgostoJelson Absalon Condori SucasaireAún no hay calificaciones

- Auditoria Tributaria - LecturasDocumento5 páginasAuditoria Tributaria - LecturassusanAún no hay calificaciones

- Diapositivas Auditoría Tributaria Semana 2Documento25 páginasDiapositivas Auditoría Tributaria Semana 2Jaydi VilcazanAún no hay calificaciones

- Fiscalización Tributaria GubernamentalDocumento29 páginasFiscalización Tributaria GubernamentalEdinson Diaz Fuchs100% (1)

- Procedimiento de FiscalizacionDocumento20 páginasProcedimiento de FiscalizacionCatherine Reyes0% (1)

- Facultades AT - Derecho Tributario IDocumento41 páginasFacultades AT - Derecho Tributario IKEVIN POL HUAMANI RIVASAún no hay calificaciones

- Fiscalización+Parcial+y+Definitiva - DAVID COLCHADODocumento34 páginasFiscalización+Parcial+y+Definitiva - DAVID COLCHADOEdredones EymAún no hay calificaciones

- Cuadro SinópticoDocumento7 páginasCuadro Sinópticojulissa robles vargasAún no hay calificaciones

- Actividad 14 TributosDocumento11 páginasActividad 14 Tributosshanoflores1307Aún no hay calificaciones

- Exposicion Reparo FiscalDocumento25 páginasExposicion Reparo FiscalArmando Antonio Lopez RamosAún no hay calificaciones

- Auditoria TributariaDocumento95 páginasAuditoria TributariaHellen Alcazar Amanqui50% (2)

- Cobranza CoactivaDocumento76 páginasCobranza CoactivaLUIS VAFLOAún no hay calificaciones

- Facultad de La Administracion TributariaDocumento33 páginasFacultad de La Administracion TributariaPaoTamariz0% (1)

- Mejorar Expo JuevesDocumento31 páginasMejorar Expo Juevescristian quelmis vilca huarachiAún no hay calificaciones

- 1 A Exposición AUDITORIA TRIBUTARIA 2019 CCPADocumento137 páginas1 A Exposición AUDITORIA TRIBUTARIA 2019 CCPAJordán Cárcamo HuamaníAún no hay calificaciones

- 2.7 y 2.8 TributarioDocumento5 páginas2.7 y 2.8 TributarioSilvana Marisa Ordoñez EstevesAún no hay calificaciones

- FISCALIZACIÓNDocumento47 páginasFISCALIZACIÓNJose Guzman Nieves EstacioAún no hay calificaciones

- 1.1 Facultades DiscrecionalesDocumento7 páginas1.1 Facultades DiscrecionalesPamelita InesAún no hay calificaciones

- Il 1 - Tema 3Documento17 páginasIl 1 - Tema 3thaliaAún no hay calificaciones

- Grupo 01 - Procedimiento de FiscalizaciónDocumento21 páginasGrupo 01 - Procedimiento de FiscalizaciónLuz Maria Calderon DiazAún no hay calificaciones

- Fiscalizacion TributariaDocumento11 páginasFiscalizacion TributariaCandy Huamanñahui Vargas100% (1)

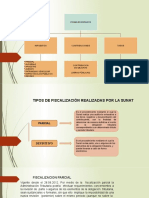

- Tipos de Fiscalización Realizadas Por La SunatDocumento11 páginasTipos de Fiscalización Realizadas Por La SunatLidia Quispe RiveraAún no hay calificaciones

- Fiscalización Parcial ElectrónicaDocumento18 páginasFiscalización Parcial ElectrónicaJennyfer Astulla SuarezAún no hay calificaciones

- Tributario - FinalDocumento21 páginasTributario - FinalEduardo NuñezAún no hay calificaciones

- CLXXXV - Dcho - Tributario - 2019 PROCEDIMIENTO DE COBRANZA COACTIVA 2019Documento53 páginasCLXXXV - Dcho - Tributario - 2019 PROCEDIMIENTO DE COBRANZA COACTIVA 2019Frank Ronal Arostegui MoralesAún no hay calificaciones

- TrabajoS1 PaulaCruzDocumento11 páginasTrabajoS1 PaulaCruzPaula CruzAún no hay calificaciones

- Testamento-Presentacion Compress COLOMBIADocumento43 páginasTestamento-Presentacion Compress COLOMBIAFrank Ronal Arostegui MoralesAún no hay calificaciones

- Detraccion - Libre DisposicionDocumento70 páginasDetraccion - Libre DisposicionFrank Ronal Arostegui MoralesAún no hay calificaciones

- 09 Eg01 84Documento1 página09 Eg01 84Frank Ronal Arostegui MoralesAún no hay calificaciones

- Testamento MaritimoDocumento20 páginasTestamento MaritimoChristian Olivera50% (2)

- 09 Eg01 83Documento1 página09 Eg01 83Frank Ronal Arostegui MoralesAún no hay calificaciones

- R.S. 118-2019-SpotDocumento10 páginasR.S. 118-2019-SpotRaquel LopezAún no hay calificaciones

- Cobranza CoactivaDocumento12 páginasCobranza CoactivaGusGustavoAún no hay calificaciones

- Tercerizacion Laboral PDFDocumento8 páginasTercerizacion Laboral PDFDani Danishito R. EstradaAún no hay calificaciones

- Medidas Cautelares - Actualidad EmpresarialDocumento2 páginasMedidas Cautelares - Actualidad EmpresarialFrank Ronal Arostegui MoralesAún no hay calificaciones

- Modalidades de Embargo - Act EmpresarialDocumento30 páginasModalidades de Embargo - Act EmpresarialFrank Ronal Arostegui MoralesAún no hay calificaciones

- Caballero Bustamante Flujo de Caja 2012 PDFDocumento12 páginasCaballero Bustamante Flujo de Caja 2012 PDFSoledadJanetCarlosFerrerAún no hay calificaciones

- Beneficiostributarios Agrario PDFDocumento15 páginasBeneficiostributarios Agrario PDFEizyGonzalesAún no hay calificaciones

- DescrDocumento3 páginasDescrFrank Ronal Arostegui MoralesAún no hay calificaciones

- Manual Practico LaboralDocumento192 páginasManual Practico LaboralGiuliana RCAún no hay calificaciones

- 2015 Suplemento Especial Reformas Tributarias PDFDocumento37 páginas2015 Suplemento Especial Reformas Tributarias PDFYeny Yaneth Macedo CalduaAún no hay calificaciones

- Demand ADocumento3 páginasDemand AFrank Ronal Arostegui MoralesAún no hay calificaciones

- El ChequeDocumento12 páginasEl ChequeAndres Figueroa Davila100% (1)

- Codigo-Penal-29 07 2020 PDFDocumento106 páginasCodigo-Penal-29 07 2020 PDFDaniel YamamuraAún no hay calificaciones

- ICB. La Facultad de Fiscalización Tributaria. Lima, Ediciones Bustamante Caballero, 2012Documento29 páginasICB. La Facultad de Fiscalización Tributaria. Lima, Ediciones Bustamante Caballero, 2012luantore100% (2)

- Consultas FrecuentesDocumento247 páginasConsultas FrecuentesJUANAún no hay calificaciones

- Impuesto Temporal A Los Activos Netos Ed 2013Documento16 páginasImpuesto Temporal A Los Activos Netos Ed 2013Dante Condori MamaniAún no hay calificaciones

- Derecho Penal - Arostegui Morales FrankDocumento4 páginasDerecho Penal - Arostegui Morales FrankFrank Ronal Arostegui MoralesAún no hay calificaciones

- Legalizar Libros - Grupo Arkin IIDocumento1 páginaLegalizar Libros - Grupo Arkin IIFrank Ronal Arostegui MoralesAún no hay calificaciones

- 2005 AaDocumento16 páginas2005 AaFrank Ronal Arostegui MoralesAún no hay calificaciones

- Derecho Penal - Arostegui Morales FrankDocumento4 páginasDerecho Penal - Arostegui Morales FrankFrank Ronal Arostegui MoralesAún no hay calificaciones

- Trabajo de PsicologiaDocumento28 páginasTrabajo de PsicologiaFrank Ronal Arostegui MoralesAún no hay calificaciones

- Trabajo de PsicologiaDocumento28 páginasTrabajo de PsicologiaFrank Ronal Arostegui MoralesAún no hay calificaciones

- Plantilla ArchivadorDocumento4 páginasPlantilla ArchivadorFrank Ronal Arostegui MoralesAún no hay calificaciones

- Formato Mantenimiento Fuso FiDocumento6 páginasFormato Mantenimiento Fuso FiFrank Ronal Arostegui MoralesAún no hay calificaciones

- 2005 AaDocumento16 páginas2005 AaFrank Ronal Arostegui MoralesAún no hay calificaciones

- El Principio de Retroactividad Benigna en El Derecho Sancionador - Autor José María Pacori CariDocumento8 páginasEl Principio de Retroactividad Benigna en El Derecho Sancionador - Autor José María Pacori CariJOSÉ MARÍA PACORI CARI100% (1)

- Reforma Códidgo de Trabajo Dto 18-2001Documento11 páginasReforma Códidgo de Trabajo Dto 18-2001Anonymous Un9IP20Aún no hay calificaciones

- Prescripcion de PapeletaDocumento3 páginasPrescripcion de PapeletaJari Sanchez75% (8)

- FOLLETO No. 1Documento21 páginasFOLLETO No. 1Jorge Yaxón Daly DelayaAún no hay calificaciones

- Corte Suprema de Justicia: República de ColombiaDocumento45 páginasCorte Suprema de Justicia: República de ColombiaApuestas CucutaAún no hay calificaciones

- Derecho Administrativo II - Universidad Latinoamericana CimaDocumento29 páginasDerecho Administrativo II - Universidad Latinoamericana CimaAnonymous GSFi47S8RAún no hay calificaciones

- Cuadro Medios Control 2021-2 Todos Los GruposDocumento179 páginasCuadro Medios Control 2021-2 Todos Los GruposMAURICIO JARAMILLOAún no hay calificaciones

- Vicios de La VoluntadDocumento5 páginasVicios de La VoluntadJuan M. RiveroAún no hay calificaciones

- La Bancarrota Simple IiiiiDocumento21 páginasLa Bancarrota Simple IiiiiAlexander Vasquez GonzalezAún no hay calificaciones

- Absuelve Traslado de PrescripciónDocumento6 páginasAbsuelve Traslado de PrescripciónBenji Genzo Guenava0% (1)

- Cheque - Dra. Paula SCHUMACHERDocumento8 páginasCheque - Dra. Paula SCHUMACHERPamela GimenezAún no hay calificaciones

- Excepciones Codigo Procesal Civil CusiDocumento3 páginasExcepciones Codigo Procesal Civil CusiEfrain CardenasAún no hay calificaciones

- La Nulidad de Los Títulos Otorgados Por CofopriDocumento6 páginasLa Nulidad de Los Títulos Otorgados Por CofopriNeptali FuertesChirreAún no hay calificaciones

- Ley General de Responsabilidades AdministrativasDocumento1 páginaLey General de Responsabilidades AdministrativasRicardo RiveraAún no hay calificaciones

- LEY REFORMATORIA PARA LA EQUIDAD TRIBUTARIA - ActualizadoDocumento53 páginasLEY REFORMATORIA PARA LA EQUIDAD TRIBUTARIA - Actualizadogabypazmino94Aún no hay calificaciones

- Títulos de Crédito. Utilidad, Aplicación, Implicaciones y Regulación en Materia FiscalDocumento3 páginasTítulos de Crédito. Utilidad, Aplicación, Implicaciones y Regulación en Materia FiscalMario Del AngelAún no hay calificaciones

- Preguntas Examen de Grado Finis TerraeDocumento15 páginasPreguntas Examen de Grado Finis TerraeIgnacio Espinoza Nilsson100% (5)

- Sentencia 171 - Indemnización Por AntiguedadDocumento2 páginasSentencia 171 - Indemnización Por AntiguedadMoisés ZapataAún no hay calificaciones

- CADUCIDADDocumento17 páginasCADUCIDADAngélica Aleman AramburuAún no hay calificaciones

- Sentencia Caso AmbientalDocumento5 páginasSentencia Caso AmbientalDenilson Max Lozano ColquehuancaAún no hay calificaciones

- Impuesto A Favor en La DJDocumento36 páginasImpuesto A Favor en La DJJesús GuerraAún no hay calificaciones

- Derecho Procesal Penal Apuntes-26-52Documento27 páginasDerecho Procesal Penal Apuntes-26-52Veronika SantanaAún no hay calificaciones

- Medios de Extincion de La Obligacion TributariaDocumento8 páginasMedios de Extincion de La Obligacion TributariaMaría RojasAún no hay calificaciones

- Tesis 189632Documento2 páginasTesis 189632Maria MartinezAún no hay calificaciones

- Guia de Aprendizaje: Trabajo InvestigativoDocumento22 páginasGuia de Aprendizaje: Trabajo Investigativokatterin vasquezAún no hay calificaciones

- Prescripción y Caducidad de Las Acciones Cambiarias de Los Títulos ValoresDocumento8 páginasPrescripción y Caducidad de Las Acciones Cambiarias de Los Títulos ValoresMariselaHuanacuniEAún no hay calificaciones

- Del Acuerdo de Reorganización Extrajudicial o SimplificadoDocumento20 páginasDel Acuerdo de Reorganización Extrajudicial o SimplificadoGissella AmbulAún no hay calificaciones

- Demanda Laboral CassianiDocumento4 páginasDemanda Laboral CassianiAstrid C. ManjarresAún no hay calificaciones

- Herzog y Otros 30 04 21 Spa PDFDocumento15 páginasHerzog y Otros 30 04 21 Spa PDFJavier GarciaAún no hay calificaciones

- Articulo 339 NCPPDocumento3 páginasArticulo 339 NCPPNAGATO YODAAún no hay calificaciones