También podría gustarte

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Examen FinalDocumento14 páginasExamen Finalrene baron100% (1)

- Objetivos de La Auditoria InternaDocumento8 páginasObjetivos de La Auditoria InternaHenryCaizaAún no hay calificaciones

- Resumen Guias de Auditoria InternaDocumento9 páginasResumen Guias de Auditoria InternadanyAún no hay calificaciones

- Fallo Partido ObreroDocumento1 páginaFallo Partido ObreroEmanuel AcostaAún no hay calificaciones

- Foda Salaverry PDFDocumento57 páginasFoda Salaverry PDFJoan ReyesAún no hay calificaciones

- auditoria trabajoDocumento6 páginasauditoria trabajoAna Monserrat Torres CàzaresAún no hay calificaciones

- Cuestionario Enfoque Auditoría InternaDocumento4 páginasCuestionario Enfoque Auditoría InternaDulceAún no hay calificaciones

- La Auditoria Interna Como Herramienta de DirrecionDocumento18 páginasLa Auditoria Interna Como Herramienta de DirrecionRaiderAún no hay calificaciones

- Sistema de Control Interno.Documento6 páginasSistema de Control Interno.Jonathan Alexander RuizAún no hay calificaciones

- Examen Parcial Auditoria Administrativa-Karem - 17.02.2023Documento5 páginasExamen Parcial Auditoria Administrativa-Karem - 17.02.2023Richard Villanueva CorzoAún no hay calificaciones

- Resumen Sesion 2Documento2 páginasResumen Sesion 2C4rLIT0S GAMERAún no hay calificaciones

- Manual de Auditoria InternaDocumento9 páginasManual de Auditoria InternaEhlvest GomezAún no hay calificaciones

- Tarea 5.1 AuditoriaDocumento7 páginasTarea 5.1 AuditoriaVirgen arisbel De León CruzAún no hay calificaciones

- Qué Es La AuditoríaDocumento102 páginasQué Es La AuditoríaAngel PetroviciAún no hay calificaciones

- Elementos de Auditoria Interna y Auditoria ExternaDocumento9 páginasElementos de Auditoria Interna y Auditoria ExternaDanessa PerezAún no hay calificaciones

- Auditoria InternaDocumento8 páginasAuditoria InternaJonathan Pierre Rojas FrancoAún no hay calificaciones

- Taller Repaso NIA Control InternoDocumento5 páginasTaller Repaso NIA Control InternoClaudia Viviana CONCHA VASQUEZAún no hay calificaciones

- Mapa conceptual de la auditoría internaDocumento9 páginasMapa conceptual de la auditoría internaAlvaro Alexis Lenis DominguezAún no hay calificaciones

- Trabajo Sobre El Perfil Del Auditor (Autoguardado)Documento11 páginasTrabajo Sobre El Perfil Del Auditor (Autoguardado)katyyuliAún no hay calificaciones

- Material-Trabajo-Zenina Zevallos FalconDocumento34 páginasMaterial-Trabajo-Zenina Zevallos FalconJulio D. Páucar SalvadorAún no hay calificaciones

- Que Es Una AuditoriaDocumento3 páginasQue Es Una AuditoriaSebastian SabogalAún no hay calificaciones

- Gubernamental 2Documento8 páginasGubernamental 2Yessica JimenezAún no hay calificaciones

- Primer TareaDocumento6 páginasPrimer TareaRafael HernandezAún no hay calificaciones

- Cuestionario 5 AuditoríaDocumento4 páginasCuestionario 5 AuditoríaGabrielaAún no hay calificaciones

- Caso Practico Documentación y Riegos de AuditoriaDocumento4 páginasCaso Practico Documentación y Riegos de AuditoriaCAMILO NAVAAún no hay calificaciones

- Analisis de La Auditoria InternaDocumento6 páginasAnalisis de La Auditoria InternaNELYS MATOSAún no hay calificaciones

- Mapa Conceptual y Ensayo Académico Sobre Auditoría InternaDocumento13 páginasMapa Conceptual y Ensayo Académico Sobre Auditoría InternaRommel Alfaro MantillaAún no hay calificaciones

- Resumen Auditoria ClaseDocumento14 páginasResumen Auditoria ClaseTania PortuguezAún no hay calificaciones

- Auditoria Grupo1Documento16 páginasAuditoria Grupo1Alexiit'oOw ToOrres Iparraguii'rreAún no hay calificaciones

- Funcion de La Auditoria InternaDocumento7 páginasFuncion de La Auditoria InternaJavier SantacruzAún no hay calificaciones

- Auditoría InternaDocumento7 páginasAuditoría Internacarlos escobarAún no hay calificaciones

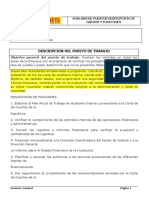

- Descripción de cargos y funciones de Auditor InternoDocumento8 páginasDescripción de cargos y funciones de Auditor InternoDavid BelenoAún no hay calificaciones

- Propuesta Economica Control Interno TrabajoDocumento20 páginasPropuesta Economica Control Interno TrabajoYiri Maileth Serrano Espitia100% (1)

- Actividad 1 Auditoria...Documento13 páginasActividad 1 Auditoria...Leonel David BENITEZ ZORACIPAAún no hay calificaciones

- Etapas de La AuditoriaDocumento7 páginasEtapas de La AuditoriaBrandon Vela AlfonsoAún no hay calificaciones

- Tarea Semana 1 AuditoriaDocumento9 páginasTarea Semana 1 AuditoriaJuan SebastianAún no hay calificaciones

- AUDITORIA WordDocumento4 páginasAUDITORIA WordReynaldo Rene CcAún no hay calificaciones

- Todo Lo Que Debes Saber Sobre La Auditoría InternaDocumento18 páginasTodo Lo Que Debes Saber Sobre La Auditoría InternaHernán VelásquezAún no hay calificaciones

- Tarea Semana 1Documento6 páginasTarea Semana 1Nicole VelazquezAún no hay calificaciones

- ACITIVIDAD # 4 MasielDocumento9 páginasACITIVIDAD # 4 MasielHollman espinosaAún no hay calificaciones

- AUDITORIA INTERA CuestionarioDocumento3 páginasAUDITORIA INTERA CuestionarioAudrys MejiaAún no hay calificaciones

- Investigación Auditoría Interna y Control de CalidadDocumento12 páginasInvestigación Auditoría Interna y Control de CalidadEmily López RoldánAún no hay calificaciones

- Actividad 3Documento14 páginasActividad 3jose G Cardenas JAún no hay calificaciones

- Auditoría ResumenDocumento27 páginasAuditoría ResumenPEDRO HUMBERTO MERAZAún no hay calificaciones

- ETAPAS AUDI (Resumen)Documento6 páginasETAPAS AUDI (Resumen)Charly ChipanaAún no hay calificaciones

- AUDITORIADocumento21 páginasAUDITORIAStephanie RamosAún no hay calificaciones

- Auditoria FinalDocumento6 páginasAuditoria FinalleidyAún no hay calificaciones

- Auditoría Interna: Misión, Alcance y ResponsabilidadesDocumento2 páginasAuditoría Interna: Misión, Alcance y ResponsabilidadesYuber Cardenas100% (1)

- Auditoria IneternaDocumento7 páginasAuditoria IneternaNarvis CaraballoAún no hay calificaciones

- Primer Informe de Auditoria InternaDocumento9 páginasPrimer Informe de Auditoria InternaJudith RubinAún no hay calificaciones

- Balotario Auditoria 2021Documento6 páginasBalotario Auditoria 2021KARENAún no hay calificaciones

- Auditoria Interna 4 05Documento129 páginasAuditoria Interna 4 05Jorge SanchezAún no hay calificaciones

- Administración Del Departamento de Auditoria InternaDocumento8 páginasAdministración Del Departamento de Auditoria InternaAlberto FloresAún no hay calificaciones

- Auditoria de SistemasDocumento10 páginasAuditoria de SistemasJhon Alexander Ruiz BautistaAún no hay calificaciones

- Examen Parcial Auditoria Administrativa-Yovani - 17.02.2023Documento5 páginasExamen Parcial Auditoria Administrativa-Yovani - 17.02.2023Richard Villanueva CorzoAún no hay calificaciones

- Tipos de AuditoríaDocumento9 páginasTipos de AuditoríaMonica Fernandez cabreraAún no hay calificaciones

- Auditoria InternaDocumento16 páginasAuditoria InternaEstevan BatresAún no hay calificaciones

- Unidad 5Documento9 páginasUnidad 5ycarrilloorellanoAún no hay calificaciones

- Ejercicios de La Auditoria Interna JRPDocumento16 páginasEjercicios de La Auditoria Interna JRPJairo Reyes PulinarioAún no hay calificaciones

- Examen Semestral Control EstratégicoDocumento24 páginasExamen Semestral Control EstratégicoKristian DelgadoAún no hay calificaciones

- Auditoría interna: definición, objetivos y pasosDocumento8 páginasAuditoría interna: definición, objetivos y pasosJOSE ANTONIO RIVERO VELASQUEZAún no hay calificaciones

- Maestría en Auditoria y Seguridad Informática - Cap 1 - SEDE - Julio - 2022Documento17 páginasMaestría en Auditoria y Seguridad Informática - Cap 1 - SEDE - Julio - 2022neoslayerjAún no hay calificaciones

- El Rol de Docente Como Ser TransformadorDocumento3 páginasEl Rol de Docente Como Ser TransformadorMARCELA CORRALES TAPIA100% (2)

- Informe de Contratación - Servicio de Internet CorporativoDocumento7 páginasInforme de Contratación - Servicio de Internet CorporativoJacinto AguirreAún no hay calificaciones

- Una Mujer Heroe Entre MuchasDocumento3 páginasUna Mujer Heroe Entre MuchasHUBERT ANDRES GIRALDO PERDOMOAún no hay calificaciones

- Agenda Editable para Educacion Primaria 2022 2023 DefDocumento83 páginasAgenda Editable para Educacion Primaria 2022 2023 Defisavalen01Aún no hay calificaciones

- Las Cosas MíasDocumento10 páginasLas Cosas MíasjfsenderehvoAún no hay calificaciones

- CAS 008-2023-DDPB SuscritoDocumento12 páginasCAS 008-2023-DDPB SuscritoGuillermo A. Ruiz LazarteAún no hay calificaciones

- CONTENIDO TALLER PRÁCTICO DE FILOSOFÍA (Dilemas Morales)Documento3 páginasCONTENIDO TALLER PRÁCTICO DE FILOSOFÍA (Dilemas Morales)joahangonzalezAún no hay calificaciones

- LT PDF 28102022 CCD28Documento64 páginasLT PDF 28102022 CCD28suyapa menendezAún no hay calificaciones

- Riesgo de Deficiencia de DiseñoDocumento6 páginasRiesgo de Deficiencia de DiseñoPeña Machado ChristianAún no hay calificaciones

- Convocatoria 2024 AIDocumento1 páginaConvocatoria 2024 AIMisael de la CruzAún no hay calificaciones

- Tarea Departamento de Admision y RegistroDocumento4 páginasTarea Departamento de Admision y RegistroAngela CabreraAún no hay calificaciones

- AA - VV - El Hombre Del RenacimientoDocumento357 páginasAA - VV - El Hombre Del RenacimientoFelipe Duque MAún no hay calificaciones

- Examen. FinalDocumento2 páginasExamen. FinalcelesteAún no hay calificaciones

- Gestion de Calidad InvestigaciónDocumento11 páginasGestion de Calidad InvestigaciónTamara ZambranoAún no hay calificaciones

- Minuta de Separacion de PatrimoniosDocumento2 páginasMinuta de Separacion de PatrimoniosClinton Gallegos JaraAún no hay calificaciones

- Adolescencias y Juventudes, Una PerspectivaDocumento7 páginasAdolescencias y Juventudes, Una PerspectivajesicaAún no hay calificaciones

- PUEAADocumento8 páginasPUEAAFitness Retreat Colombia TeamAún no hay calificaciones

- Resolución 782/13Documento110 páginasResolución 782/13Yesica BottegaAún no hay calificaciones

- Ig 2023 19 e Afip Dgadua 1699019893Documento3 páginasIg 2023 19 e Afip Dgadua 1699019893María Elsa CoronelAún no hay calificaciones

- Segundo EnsayoDocumento6 páginasSegundo EnsayoGissel AlarcónAún no hay calificaciones

- Campbell - Hobbes El Individualismo InstrumentalDocumento12 páginasCampbell - Hobbes El Individualismo InstrumentalGafriel100% (3)

- Dp-Fo-208 Resumen de Contrato v.22019-06-21 1Documento4 páginasDp-Fo-208 Resumen de Contrato v.22019-06-21 1larry capijaAún no hay calificaciones

- Guia No 15 Sociales NovenoDocumento4 páginasGuia No 15 Sociales NovenoKyoko SanchezAún no hay calificaciones

- Educación rural en México durante el periodo post-revolucionarioDocumento9 páginasEducación rural en México durante el periodo post-revolucionarioArmando Serna100% (1)

- Credencial de PersoneroDocumento2 páginasCredencial de PersoneroJAFET ANDERSON NIETO DE LA CRUZAún no hay calificaciones

- ALERTA - 07 A 17Documento18 páginasALERTA - 07 A 17ttAún no hay calificaciones

- 3-Oliveras, Cap 2 Conceptos PrincipalesDocumento8 páginas3-Oliveras, Cap 2 Conceptos PrincipalescarlosAún no hay calificaciones