También podría gustarte

- DUPONTDocumento6 páginasDUPONTMaria AlejandraAún no hay calificaciones

- Jhon JamesDocumento88 páginasJhon JamestabascoplantaexternafoAún no hay calificaciones

- Guia Practica Gfi 2022-IiDocumento8 páginasGuia Practica Gfi 2022-IiIza KometortaAún no hay calificaciones

- Guia Gestion FinancieraDocumento65 páginasGuia Gestion FinancieraMateo AldanaAún no hay calificaciones

- Análisis Método % Integrales. Abigail AntillónDocumento17 páginasAnálisis Método % Integrales. Abigail AntillónABIGAIL ANTILLON ROMEROAún no hay calificaciones

- Tema 3 Análisis VerticalDocumento39 páginasTema 3 Análisis VerticalCLAUDIA AJNO QUISPEAún no hay calificaciones

- Plantilla para Diagnóstico FinancieroDocumento26 páginasPlantilla para Diagnóstico Financieroangela garciaAún no hay calificaciones

- Plantilla para Diagnóstico FinancieroDocumento26 páginasPlantilla para Diagnóstico Financieroangela garciaAún no hay calificaciones

- Taller RentabilidadDocumento6 páginasTaller RentabilidadYaneth Parra AcevedoAún no hay calificaciones

- Trabajoo Final ContabilidadDocumento11 páginasTrabajoo Final ContabilidadMaicol BerroaAún no hay calificaciones

- Razones FinancierasDocumento3 páginasRazones FinancierasRodrigo AlvarezAún no hay calificaciones

- Paso 3 Rodolfo SilveraDocumento64 páginasPaso 3 Rodolfo SilveraMaria Alejandra Torres PeñaAún no hay calificaciones

- Estados Financieros Margenes (2) Con Roe y Roa WaccDocumento11 páginasEstados Financieros Margenes (2) Con Roe y Roa WaccGUSTAVO ADOLFO CAMARGO GUTIERREZ DOCENTE CATEDRAAún no hay calificaciones

- Analis de Tendencia Ejercicio 4 Camsa S.A.Documento12 páginasAnalis de Tendencia Ejercicio 4 Camsa S.A.Neisa Judith Arebalo ValenciaAún no hay calificaciones

- Clase 2Documento58 páginasClase 2Mylene RengifoAún no hay calificaciones

- Analisis de Eeff.Documento47 páginasAnalisis de Eeff.GERONIMO VARGAS BERROCALAún no hay calificaciones

- RATIOS Material DARIN Efe Set23Documento13 páginasRATIOS Material DARIN Efe Set23cecifloriluiAún no hay calificaciones

- Guia 1 Final Gestion Financiera 1Documento80 páginasGuia 1 Final Gestion Financiera 1RoxannaAún no hay calificaciones

- AsfasfasfasfDocumento8 páginasAsfasfasfasfPelis 2020Aún no hay calificaciones

- Libro Tercero ContaDocumento13 páginasLibro Tercero Contanicolas de jesus rodriguez hernandezAún no hay calificaciones

- Balance GeneralDocumento16 páginasBalance GeneralAlejandro RodriguezAún no hay calificaciones

- Análisis de Estados Financieros - Pilar AguayoDocumento6 páginasAnálisis de Estados Financieros - Pilar AguayoPilar AguayoAún no hay calificaciones

- Practica Calificada n'02Documento5 páginasPractica Calificada n'02M'Rocío RodriguezAún no hay calificaciones

- Gastos Generales para Construccion de Edificaciones Nuevas - 12 MesesDocumento10 páginasGastos Generales para Construccion de Edificaciones Nuevas - 12 MesesGenesis Carolina GuaimacutoAún no hay calificaciones

- Gastos Generales para Construccion Edificaciones Nuevas 6 MesesDocumento6 páginasGastos Generales para Construccion Edificaciones Nuevas 6 MesesGustavo CaicutoAún no hay calificaciones

- 665im PDFDocumento10 páginas665im PDFEcon Abog Gregorio Villasmil MgsAún no hay calificaciones

- Analisis FinancierosDocumento3 páginasAnalisis FinancierosKevin RodríguezAún no hay calificaciones

- Analisis FinancieroDocumento6 páginasAnalisis FinancieroKarlosAún no hay calificaciones

- Finanzas Corporativas Trabajo Final KZDocumento15 páginasFinanzas Corporativas Trabajo Final KZKelly HerreraAún no hay calificaciones

- Reinversión de UtilidadesDocumento11 páginasReinversión de UtilidadesBrigitte KatherineAún no hay calificaciones

- Conciliación TributariaDocumento13 páginasConciliación TributariaEleonor AlvarezAún no hay calificaciones

- 90 JonathanRodriguez.Documento64 páginas90 JonathanRodriguez.Jonathan RodriguezAún no hay calificaciones

- Análisis FinancieroDocumento43 páginasAnálisis FinancieroJim VelasquezAún no hay calificaciones

- Método Flujo de EfectivoDocumento24 páginasMétodo Flujo de EfectivoLAURA LETICIA CHAVARRIA RODRIGUEZAún no hay calificaciones

- Plantilla Única de Trabajo Grupal Paso 4Documento65 páginasPlantilla Única de Trabajo Grupal Paso 4Karen MoralesAún no hay calificaciones

- Caso Varios de Analisis FinancierosDocumento66 páginasCaso Varios de Analisis FinancierosOlimpia Magna Pulido FalcónAún no hay calificaciones

- Ejercicio 2 Continuación Fabian Jimenez GuadamuzDocumento12 páginasEjercicio 2 Continuación Fabian Jimenez GuadamuzFabian JimenezAún no hay calificaciones

- Apalancamiento ColombinaDocumento10 páginasApalancamiento Colombinajudy gonzalezAún no hay calificaciones

- Anexo 4 - Bibiana - RevDocumento80 páginasAnexo 4 - Bibiana - RevBibiana SipagautaAún no hay calificaciones

- Paso - 2 - Plantilla para Diagnóstico FinancieroDocumento26 páginasPaso - 2 - Plantilla para Diagnóstico FinancieroAandreiita RodriiguezAún no hay calificaciones

- Plantilla para Diagnóstico FinancieroDocumento26 páginasPlantilla para Diagnóstico FinancieroAndres MilquezAún no hay calificaciones

- Plantilla para Diagnóstico Financiero YennyDocumento26 páginasPlantilla para Diagnóstico Financiero YennyAndres MilquezAún no hay calificaciones

- Paso - 2 - Plantilla para Diagnóstico FinancieroDocumento26 páginasPaso - 2 - Plantilla para Diagnóstico FinancieroAandreiita RodriiguezAún no hay calificaciones

- Aurora Aranguiz Tarea S7Documento8 páginasAurora Aranguiz Tarea S7auroraAún no hay calificaciones

- Caso ConstruccionDocumento3 páginasCaso ConstruccionLuisa CahuanaAún no hay calificaciones

- Gastos OperacionalesDocumento6 páginasGastos OperacionalesJessica AlejandraAún no hay calificaciones

- Caso Práctico ConciliacionDocumento10 páginasCaso Práctico ConciliacionKarem Jhael Lopez OrtizAún no hay calificaciones

- Planiacion Financiera - Paso 2Documento11 páginasPlaniacion Financiera - Paso 2Tatiana OrtizAún no hay calificaciones

- Informe de Finanzas InmercoDocumento7 páginasInforme de Finanzas InmercoeduardoAún no hay calificaciones

- Unidad II Analisis FinancieroDocumento11 páginasUnidad II Analisis FinancierofernandoAún no hay calificaciones

- Estados Financieros 2021Documento4 páginasEstados Financieros 2021LEIDYAún no hay calificaciones

- Sem 01 - Pcga - Sol - MMLDocumento6 páginasSem 01 - Pcga - Sol - MMLLuis AlvarezAún no hay calificaciones

- Finanzas y Presupuesto de Operaciones 1Documento38 páginasFinanzas y Presupuesto de Operaciones 1Luis SantosAún no hay calificaciones

- Finanzas Corporativas USAP 2019 Tercera Parte PDFDocumento8 páginasFinanzas Corporativas USAP 2019 Tercera Parte PDFAngel SanchezAún no hay calificaciones

- Line U2 Ea JeceDocumento7 páginasLine U2 Ea JeceJess ChávezAún no hay calificaciones

- Caso Practico Analisis VerticalDocumento4 páginasCaso Practico Analisis VerticalValery Morales ManriqueAún no hay calificaciones

- Taller Indicadores Financieros Guia 15Documento11 páginasTaller Indicadores Financieros Guia 15Sara Cruz villamilAún no hay calificaciones

- Plantilla Paso 2 - Diagnóstico Financiero 102038 - 9Documento26 páginasPlantilla Paso 2 - Diagnóstico Financiero 102038 - 9Anonymous VrBYG0Aún no hay calificaciones

- PPT+Unidad 2+sesión 3Documento40 páginasPPT+Unidad 2+sesión 3geraldinAún no hay calificaciones

- Trabajo Costos 1Documento2 páginasTrabajo Costos 1Sofia MendizabalAún no hay calificaciones

- 1º Trabajo de Investigacion Servicios-3bDocumento5 páginas1º Trabajo de Investigacion Servicios-3bSofia MendizabalAún no hay calificaciones

- Tema 2 - Hotelera 1-1 PDFDocumento9 páginasTema 2 - Hotelera 1-1 PDFSofia MendizabalAún no hay calificaciones

- Control de Lectura Nic 41Documento2 páginasControl de Lectura Nic 41Sofia MendizabalAún no hay calificaciones

- Null PDFDocumento1 páginaNull PDFSofia MendizabalAún no hay calificaciones

- Caso Práctico #1: Deudor Acreedor Cuentas SaldosDocumento1 páginaCaso Práctico #1: Deudor Acreedor Cuentas SaldosSofia MendizabalAún no hay calificaciones

- Planillas de SalariosDocumento4 páginasPlanillas de SalariosSofia MendizabalAún no hay calificaciones

- Solución Paraninfo 02Documento7 páginasSolución Paraninfo 02Dobra0% (1)

- E) Libro MayorDocumento6 páginasE) Libro MayorKenny MerloAún no hay calificaciones

- Cedulas de Miriam 23-02'2023Documento13 páginasCedulas de Miriam 23-02'2023HECTOR MANUEL BALTAZAR ROJASAún no hay calificaciones

- Balances y Estados Practicas 4to AdminDocumento5 páginasBalances y Estados Practicas 4to AdminFlaquita GoyaAún no hay calificaciones

- ESTADO DE RESULTADOS INTEGRAL NIF B-3 CASO 3 Resuelto AZHRR-1Documento15 páginasESTADO DE RESULTADOS INTEGRAL NIF B-3 CASO 3 Resuelto AZHRR-1Kim AlezAún no hay calificaciones

- Método Horizontal - Estados Comparativos y Tendencias - Comercial Lupita SacDocumento15 páginasMétodo Horizontal - Estados Comparativos y Tendencias - Comercial Lupita SacFabry R CastellAún no hay calificaciones

- Material Adicional Indicadores Financieros-1Documento4 páginasMaterial Adicional Indicadores Financieros-1Daniel OssaAún no hay calificaciones

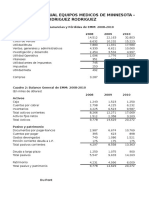

- Equipos MédicosDocumento9 páginasEquipos MédicosGabriel Rodriguez Rodriguez100% (1)

- Auditoriafinanciera 160727215324Documento187 páginasAuditoriafinanciera 160727215324Yimial Amancay LaurenteAún no hay calificaciones

- Casos Prácticos Sesión 4Documento6 páginasCasos Prácticos Sesión 4Fatima SanchezAún no hay calificaciones

- EvaluacionfinalDocumento10 páginasEvaluacionfinalJuan Bueno100% (1)

- Ejercicios de Conciliacion BancariaDocumento13 páginasEjercicios de Conciliacion BancariaRosaida martinez de Ocariz100% (1)

- Flujo de Caja y WaccDocumento12 páginasFlujo de Caja y WaccfiorelaAún no hay calificaciones

- Teoria Preparacion de Estados FinancierosDocumento10 páginasTeoria Preparacion de Estados FinancierosFredy MauricioAún no hay calificaciones

- Adm KTDocumento36 páginasAdm KTAnonymous OxxBLhSNYtAún no hay calificaciones

- RTFIRBIIDocumento10 páginasRTFIRBIIIsabelMaúrtuaAún no hay calificaciones

- Ejercicios para Tema 5Documento4 páginasEjercicios para Tema 5Rosa Bella Calderón RodriguezAún no hay calificaciones

- Sesión 10 - Ingresos y GastosDocumento23 páginasSesión 10 - Ingresos y GastosLorenzo LopezAún no hay calificaciones

- ICO-143 - Finanzas CorporativasDocumento5 páginasICO-143 - Finanzas CorporativasCarlos Ignacio CidAún no hay calificaciones

- Complemento ContabilidadDocumento12 páginasComplemento ContabilidadPablo Vargas MoralesAún no hay calificaciones

- Actividad 4 Electiva Mercado de Capitales. ValentinaDocumento13 páginasActividad 4 Electiva Mercado de Capitales. ValentinaValentina SALAZAR MARTINEZAún no hay calificaciones

- Resumen Control 2Documento22 páginasResumen Control 2Jose ManuelAún no hay calificaciones

- Buenaventura Analiisis Horizontal y Vertical SolucionDocumento2 páginasBuenaventura Analiisis Horizontal y Vertical SolucionlorenaAún no hay calificaciones

- Proceso de ConsolidaciónDocumento34 páginasProceso de Consolidaciónagustin55agustinAún no hay calificaciones

- Titulos Personales.Documento8 páginasTitulos Personales.Miguel A SolísAún no hay calificaciones

- Tarea 1 Practica de Contabilidad 1Documento6 páginasTarea 1 Practica de Contabilidad 1Laura Tavárez RosarioAún no hay calificaciones

- Proyectofinalpreguntas FINAL ASDocumento10 páginasProyectofinalpreguntas FINAL ASConstructora Castillo del Mar Ltda.Aún no hay calificaciones

- Conciliacion FiscalDocumento35 páginasConciliacion FiscalAndres RamirezAún no hay calificaciones

- Libro SimDocumento348 páginasLibro SimMayr RamAún no hay calificaciones

- Libro Diario1Documento51 páginasLibro Diario1Alexandra VLAún no hay calificaciones