También podría gustarte

- Black and ScholesDocumento2 páginasBlack and ScholesCarlos LozanoAún no hay calificaciones

- Tema 10 El Credit Var - ResumenDocumento1 páginaTema 10 El Credit Var - ResumenJack V CruzAún no hay calificaciones

- Presentación Final - Valorizacion UPDocumento15 páginasPresentación Final - Valorizacion UPMarcos Villanueva CamposAún no hay calificaciones

- TasaFondosFed: TasaFondosFedExplicada40CarDocumento5 páginasTasaFondosFed: TasaFondosFedExplicada40CarMari RiveraAún no hay calificaciones

- Grupo 3 Ejercicio 4 PDFDocumento4 páginasGrupo 3 Ejercicio 4 PDFANTHONY STEFANO SAENZ COLANAAún no hay calificaciones

- PC02 202100 Balotario PropuestoDocumento23 páginasPC02 202100 Balotario PropuestoBrihanaAún no hay calificaciones

- Análisis Regresión Pruebas HipótesisDocumento30 páginasAnálisis Regresión Pruebas HipótesisIsaí CerquedaAún no hay calificaciones

- 2.5 Ejercicios Prueba de Bondad de AjusteDocumento3 páginas2.5 Ejercicios Prueba de Bondad de AjustePaulina Andrea Canto SolísAún no hay calificaciones

- Preguntas Curso de Extension Universitaria BCRP 2019Documento4 páginasPreguntas Curso de Extension Universitaria BCRP 2019Jennifer IquiapazaAún no hay calificaciones

- 1FIN12 2021-2 Examen ParcialDocumento5 páginas1FIN12 2021-2 Examen Parcialdiego.escalanteAún no hay calificaciones

- Portafolios EficientesDocumento6 páginasPortafolios EficientesLimberth Apaza QuispeAún no hay calificaciones

- 27-11-19 Trabajo Individual Finanzas Internacionales IIDocumento6 páginas27-11-19 Trabajo Individual Finanzas Internacionales IIPatricia Miñán ZaragozaAún no hay calificaciones

- Gujarati - Econometría - Apéndice ADocumento73 páginasGujarati - Econometría - Apéndice AVeronica FerreiraAún no hay calificaciones

- Mercado de Capital1.0Documento4 páginasMercado de Capital1.0Fabián Risco Catter100% (1)

- Tarea Equilibrio GeneralDocumento12 páginasTarea Equilibrio GeneralMilena HMAún no hay calificaciones

- HUMALA, A. Swaps de Incumplimiento de CreditoDocumento4 páginasHUMALA, A. Swaps de Incumplimiento de CreditoGustavo JimenezxAún no hay calificaciones

- Examen Derivados Avanzados CODocumento2 páginasExamen Derivados Avanzados COAndres GuataquiAún no hay calificaciones

- Precios DepredatoriosDocumento5 páginasPrecios DepredatoriosErland Choque MarupaAún no hay calificaciones

- PRACTICA 7 OpcionesDocumento1 páginaPRACTICA 7 OpcionesCcosañaGisselAún no hay calificaciones

- Sesión # 9 - Capítulo 13Documento45 páginasSesión # 9 - Capítulo 13AlejandraEsquivelAún no hay calificaciones

- Derivados FinancieroDocumento34 páginasDerivados Financieromauro castroAún no hay calificaciones

- Prueba de Hipotesis - ANOVADocumento138 páginasPrueba de Hipotesis - ANOVAfrancojahAún no hay calificaciones

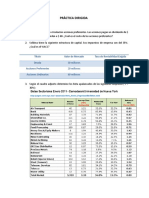

- 05-16-2019 094813 Am PRÀCTICA DIRIGIDA SESIÒN 6Documento3 páginas05-16-2019 094813 Am PRÀCTICA DIRIGIDA SESIÒN 6Anonymous ZVPyXZHkqTAún no hay calificaciones

- Clase4 Unidad2 PDFDocumento59 páginasClase4 Unidad2 PDFMarlene ArayaAún no hay calificaciones

- Sociedades Administradoras de Fondos Mutuos. PPT 6 PDFDocumento33 páginasSociedades Administradoras de Fondos Mutuos. PPT 6 PDFLesli Vanessa Huaman CordovaAún no hay calificaciones

- Teoría de La Paridad de Los Tipos de InterésDocumento5 páginasTeoría de La Paridad de Los Tipos de InterésLizeth Paola Pineda NAún no hay calificaciones

- Diapositiva 1: Equilibrio Con ProducciónDocumento12 páginasDiapositiva 1: Equilibrio Con ProducciónEvelyn ChoyAún no hay calificaciones

- Capítulo 4Documento27 páginasCapítulo 4FernandaAún no hay calificaciones

- Practica Teo de Las DescionesDocumento21 páginasPractica Teo de Las DescionesHINOJOSA MOYA JOSE ARMANDOAún no hay calificaciones

- Finanzas personales: Análisis y recomendaciones de inversiones, préstamos, ahorros e hipotecasDocumento2 páginasFinanzas personales: Análisis y recomendaciones de inversiones, préstamos, ahorros e hipotecasIngrid Sarahi VillatoroAún no hay calificaciones

- Deber Preguntas Mayra BayasDocumento2 páginasDeber Preguntas Mayra BayasMayrita BayasAún no hay calificaciones

- Guia Ejercicios OpcionesDocumento14 páginasGuia Ejercicios OpcionesVictor Hugo Fernandez ArrayaAún no hay calificaciones

- Forward PPT ModificadoDocumento13 páginasForward PPT ModificadoJorgeAún no hay calificaciones

- Los Swaps de Tasa de Interés y Otras Variantes ExóticasDocumento18 páginasLos Swaps de Tasa de Interés y Otras Variantes ExóticasEl-hoy EloyAún no hay calificaciones

- 03-04 - Aplicaciones MCPFDocumento9 páginas03-04 - Aplicaciones MCPFMiguel MirandaAún no hay calificaciones

- Apuntes Sobre Costo de CapitalDocumento21 páginasApuntes Sobre Costo de CapitalRosaAngelicaJulioVegaAún no hay calificaciones

- Contrato SwapsDocumento11 páginasContrato SwapsFlavio MosqueraAún no hay calificaciones

- Factores que influyen en el ahorro de las familias bolivianasDocumento12 páginasFactores que influyen en el ahorro de las familias bolivianasNanthiny KanthanAún no hay calificaciones

- Riesgo de MercadoDocumento31 páginasRiesgo de MercadoIvan Salsavilca FaustinoAún no hay calificaciones

- Estructura de Los Mercados Financieros-Mishkin Cap.2Documento3 páginasEstructura de Los Mercados Financieros-Mishkin Cap.2Vanesa VeraAún no hay calificaciones

- Riesgos financieros: Taller de examen finalDocumento2 páginasRiesgos financieros: Taller de examen finalPablo Salcedo100% (1)

- Valuación de Bonos y AccionesDocumento10 páginasValuación de Bonos y AccionesBrianAún no hay calificaciones

- Potafolios InversionDocumento21 páginasPotafolios InversionTanit DhyaniAún no hay calificaciones

- Tipos de CambioDocumento15 páginasTipos de CambioHERMES ESCOBARAún no hay calificaciones

- Cómo Valorar Bonos y Acciones-Tema 3Documento56 páginasCómo Valorar Bonos y Acciones-Tema 3Jhoukater RomanAún no hay calificaciones

- Finanzas Internacionales Avanze - 1Documento9 páginasFinanzas Internacionales Avanze - 1carmen alicia 68Aún no hay calificaciones

- Sesión 4 Valuacion de Bonos.Documento47 páginasSesión 4 Valuacion de Bonos.Melvin Pizarro100% (1)

- Pruebas de Backtesting y Stress TestingDocumento8 páginasPruebas de Backtesting y Stress TestingWimi Tello VásquezAún no hay calificaciones

- Taller 7 - Pascuala MelendresDocumento19 páginasTaller 7 - Pascuala MelendresIrene Monja CamizanAún no hay calificaciones

- Caso Práctico de Contratos de SwapsDocumento1 páginaCaso Práctico de Contratos de SwapsEBER RAUL VILCA ROMEROAún no hay calificaciones

- ModelosFinancierosDocumento3 páginasModelosFinancierosEstrellaAún no hay calificaciones

- Caso East CoastDocumento9 páginasCaso East CoastLÓPEZ CORAHUA PETHER CLAUDIOAún no hay calificaciones

- Flotación Sucia y Spread Bancario :DDocumento4 páginasFlotación Sucia y Spread Bancario :DNicholas CarbonellAún no hay calificaciones

- Finanzas internacionales: tipos de cambio cruzados y especulaciónDocumento4 páginasFinanzas internacionales: tipos de cambio cruzados y especulaciónGisela Hileana Gonzalez AlvaradoAún no hay calificaciones

- Forwards y FuturosDocumento33 páginasForwards y FuturosadyAún no hay calificaciones

- Food CompanyDocumento48 páginasFood CompanyGeorge LópezAún no hay calificaciones

- Estrategia de Negocios Banco SANTANDERDocumento32 páginasEstrategia de Negocios Banco SANTANDERHernan EduardoAún no hay calificaciones

- Complete Con La Palabra o La Frase Correcta - Finanzas.Documento3 páginasComplete Con La Palabra o La Frase Correcta - Finanzas.Eslaisa AlmánzarAún no hay calificaciones

- Alfa Jensen indicadorDocumento33 páginasAlfa Jensen indicadorMartin VenticinqueAún no hay calificaciones

- Caso Practico T3Documento5 páginasCaso Practico T3Marcos AgudeloAún no hay calificaciones

- Código Ético y de Conducta ProfesionalDocumento3 páginasCódigo Ético y de Conducta ProfesionalAndres AlvarezAún no hay calificaciones

- Gestión de proyectos y acta de constituciónDocumento3 páginasGestión de proyectos y acta de constituciónAndres AlvarezAún no hay calificaciones

- Mapas Conceptuales PMBOKDocumento8 páginasMapas Conceptuales PMBOKAndres AlvarezAún no hay calificaciones

- Johana y Andres - Examen 3Documento6 páginasJohana y Andres - Examen 3Andres AlvarezAún no hay calificaciones

- Taller - ExamenDocumento3 páginasTaller - ExamenAndres AlvarezAún no hay calificaciones

- Taller - ExamenDocumento3 páginasTaller - ExamenAndres AlvarezAún no hay calificaciones

- Economía No Crecerá Este Año Por Cuenta Del CoronavirusDocumento3 páginasEconomía No Crecerá Este Año Por Cuenta Del CoronavirusAndres AlvarezAún no hay calificaciones

- Economía No Crecerá Este Año Por Cuenta Del CoronavirusDocumento3 páginasEconomía No Crecerá Este Año Por Cuenta Del CoronavirusAndres AlvarezAún no hay calificaciones

- Indice de Sharpe y TreynorDocumento2 páginasIndice de Sharpe y TreynorAndres AlvarezAún no hay calificaciones

- Código de honor ingeniería químicaDocumento1 páginaCódigo de honor ingeniería químicaJairo Cuervo GámezAún no hay calificaciones

- Semana 5Documento16 páginasSemana 5johanes tapia ninaAún no hay calificaciones

- Gestión directiva de personas: Informe Test DISCDocumento2 páginasGestión directiva de personas: Informe Test DISCDiego Luis PerezAún no hay calificaciones

- Covenin 1753-2-2005 Estructuras de Concreto Armado en Edificaciones, ComentariosDocumento148 páginasCovenin 1753-2-2005 Estructuras de Concreto Armado en Edificaciones, ComentariospmsparrowAún no hay calificaciones

- Correo Propuesta Rebajas de ClasificadoresDocumento1 páginaCorreo Propuesta Rebajas de ClasificadoresJack Robert Meza SanchezAún no hay calificaciones

- Tarea Semana 5Documento3 páginasTarea Semana 5robertoAún no hay calificaciones

- Discurso Sobre La EducaciónDocumento2 páginasDiscurso Sobre La EducaciónDann D. Angel100% (3)

- D1 A2 FICHA Elaboramos Los Diseños de Las Mantas.Documento4 páginasD1 A2 FICHA Elaboramos Los Diseños de Las Mantas.Lucia VillanuevaAún no hay calificaciones

- Sena Sofia PlusDocumento4 páginasSena Sofia PlusKelly Johana MENDEZ MARTINEZAún no hay calificaciones

- Impuestos FinDocumento31 páginasImpuestos Finpaulinabrnl5Aún no hay calificaciones

- Proceso de comercialización y clasificación del melón para su ventaDocumento0 páginasProceso de comercialización y clasificación del melón para su ventaPedro PerezAún no hay calificaciones

- Materiales para La Fabricacion de TanqueDocumento15 páginasMateriales para La Fabricacion de TanqueKristal valera gonzalesAún no hay calificaciones

- Guía Didáctica de La EducadoraDocumento234 páginasGuía Didáctica de La EducadoraErika LeivaAún no hay calificaciones

- Montaje de sistema electrohidráulico para prensa de construcción de tolvasDocumento78 páginasMontaje de sistema electrohidráulico para prensa de construcción de tolvasAlberto OrihuelaAún no hay calificaciones

- Registro de sociedad anónima TCG RiversideDocumento7 páginasRegistro de sociedad anónima TCG RiversideGerman FigueroaAún no hay calificaciones

- POSTEDocumento2 páginasPOSTEFroy HuancaAún no hay calificaciones

- Yazmin Muñoz - Proyecto de Titulo - Semana 9Documento22 páginasYazmin Muñoz - Proyecto de Titulo - Semana 9yazmi_sole90Aún no hay calificaciones

- Calculadora trucos configurar modoDocumento8 páginasCalculadora trucos configurar modoLuis MerinoAún no hay calificaciones

- Tarea 7 Analisis de AlternativasDocumento9 páginasTarea 7 Analisis de AlternativasArmando J. GarciaAún no hay calificaciones

- Lectura e Interpretacion de P&ID-ANSI ISA-PIP-Primera EdicionDocumento16 páginasLectura e Interpretacion de P&ID-ANSI ISA-PIP-Primera EdicionJimmy Barrón García100% (1)

- Renzo Piano 1Documento23 páginasRenzo Piano 1Wend Auccapuri Huerta0% (2)

- PRIMER PARCIAL GR - MIERCOLES-1-4 P.M.Documento2 páginasPRIMER PARCIAL GR - MIERCOLES-1-4 P.M.Camilo LeónAún no hay calificaciones

- Examen Final Comportamiento OrganizacionalDocumento4 páginasExamen Final Comportamiento Organizacionalgladysbarra175% (4)

- Antes y Despues de Darwin Cuadro ComparativoDocumento2 páginasAntes y Despues de Darwin Cuadro Comparativomaini playAún no hay calificaciones

- Digital Peru Jun JulDocumento84 páginasDigital Peru Jun JulJose Luis HendersonAún no hay calificaciones

- 5 Teoría Ecológico ContextualDocumento20 páginas5 Teoría Ecológico ContextualRodrigo NietoAún no hay calificaciones

- Ficha-Concertacion-Sílabo - Quimica IDocumento2 páginasFicha-Concertacion-Sílabo - Quimica IhernanAún no hay calificaciones

- Cuestionario sobre educación virtual y ambientes de aprendizajeDocumento3 páginasCuestionario sobre educación virtual y ambientes de aprendizajeGina Paola Melendez Arango100% (1)

- NOMENCLATURADocumento4 páginasNOMENCLATURAJamil RamirezAún no hay calificaciones

- Evolucion Azulejo Sev Desde S - 13 TecnicasDocumento6 páginasEvolucion Azulejo Sev Desde S - 13 TecnicaseduenaspAún no hay calificaciones