100% encontró este documento útil (1 voto)

1K vistas6 páginasAnálisis de Razones Financieras Corporativas

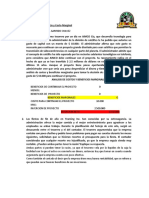

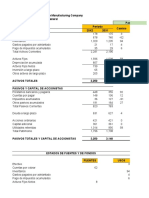

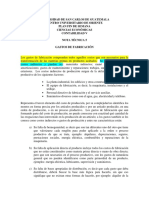

Este documento contiene varios problemas y preguntas relacionados con el cálculo y análisis de razones financieras. Se presentan 7 problemas que involucran calcular razones de rentabilidad, liquidez, endeudamiento y uso de activos para una compañía. También incluye preguntas de repaso sobre definiciones de razones financieras y su importancia para inversionistas, prestamistas y analistas. Finalmente, propone completar un balance general incompleto utilizando valores dados de razones financieras.

Cargado por

Josue MirandaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

1K vistas6 páginasAnálisis de Razones Financieras Corporativas

Este documento contiene varios problemas y preguntas relacionados con el cálculo y análisis de razones financieras. Se presentan 7 problemas que involucran calcular razones de rentabilidad, liquidez, endeudamiento y uso de activos para una compañía. También incluye preguntas de repaso sobre definiciones de razones financieras y su importancia para inversionistas, prestamistas y analistas. Finalmente, propone completar un balance general incompleto utilizando valores dados de razones financieras.

Cargado por

Josue MirandaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd