También podría gustarte

- Cuentas contables y financieras en restauración. HOTR0309De EverandCuentas contables y financieras en restauración. HOTR0309Aún no hay calificaciones

- Roman Yajaira Ejercicio Practico 1Documento33 páginasRoman Yajaira Ejercicio Practico 1yamel romanAún no hay calificaciones

- Tesis+Pasteurizadora+El+Ranchito UnlockedDocumento183 páginasTesis+Pasteurizadora+El+Ranchito UnlockedLuis GómezAún no hay calificaciones

- Nia 300 y 500 Transaccion, Revelaciones, AseveracionesDocumento53 páginasNia 300 y 500 Transaccion, Revelaciones, AseveracionesStephen ChávezAún no hay calificaciones

- Proceso de Control Interno y Evaluacion de Una Empresa ConstructoraDocumento31 páginasProceso de Control Interno y Evaluacion de Una Empresa ConstructoraKaren BorjasAún no hay calificaciones

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- Contabilidad de entidades de economía solidaria bajo NIIF para PyME - 5ta ediciónDe EverandContabilidad de entidades de economía solidaria bajo NIIF para PyME - 5ta ediciónAún no hay calificaciones

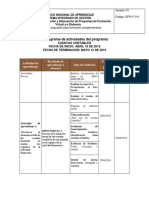

- Cronograma de ActividadesDocumento3 páginasCronograma de Actividadesluis0% (1)

- Propuesta de Auditoría FinancieraDocumento4 páginasPropuesta de Auditoría FinancieraLázaro López Ercilio FloriánAún no hay calificaciones

- Resumen de LeyesDocumento3 páginasResumen de LeyesAlbeiro Barreiro Sánchez50% (4)

- Listado Con 37 Tipos y Ejemplos de FraudeDocumento7 páginasListado Con 37 Tipos y Ejemplos de FraudeVincent Stiv100% (1)

- Memorandum de AuditoriaDocumento2 páginasMemorandum de Auditoriapatricia berbin0% (1)

- Confirmación de Saldos - BancosDocumento4 páginasConfirmación de Saldos - BancosRudy MartínezAún no hay calificaciones

- Papeles de Trabajo y COSODocumento3 páginasPapeles de Trabajo y COSOLuis CortinaAún no hay calificaciones

- Manual de costos prestacionales en el sector de la construcciónDe EverandManual de costos prestacionales en el sector de la construcciónAún no hay calificaciones

- Depósito de TransitoDocumento3 páginasDepósito de TransitoLeønardø AvilaAún no hay calificaciones

- Ejercicio 1 Estados ConsolidadosDocumento2 páginasEjercicio 1 Estados ConsolidadosCarolina AntillancaAún no hay calificaciones

- Informe de Desviacion SignificativaDocumento5 páginasInforme de Desviacion SignificativaEdith VelasquezAún no hay calificaciones

- Auditoria III Cedula de MarcasDocumento1 páginaAuditoria III Cedula de MarcasRonalhormiga50% (2)

- Auxiliar Contable FinancieroDocumento2 páginasAuxiliar Contable FinancieroOrlin ReyesAún no hay calificaciones

- Libro de Gabinete Auditoria FinancieraDocumento41 páginasLibro de Gabinete Auditoria FinancieraLucia Solis Rivera100% (1)

- Notas Obligados-Y-No-Obligados-A-Llevar-ContabilidadDocumento10 páginasNotas Obligados-Y-No-Obligados-A-Llevar-ContabilidadKero GarzonAún no hay calificaciones

- Libro 1Documento10 páginasLibro 1Andreita Fajardo ZeaAún no hay calificaciones

- Auditoria Del Patrimonio Y CARGOS DIFERIDOSDocumento9 páginasAuditoria Del Patrimonio Y CARGOS DIFERIDOSJosha PerezAún no hay calificaciones

- Programa de AuditoriaDocumento2 páginasPrograma de AuditoriaJohn Rodriguez SaavedraAún no hay calificaciones

- Dulces EncantoDocumento4 páginasDulces Encantoapi-384948275Aún no hay calificaciones

- Sala 1Documento15 páginasSala 1Paola ZambranoAún no hay calificaciones

- Instrucciones para El Uso de Un Manual ContableDocumento1 páginaInstrucciones para El Uso de Un Manual Contableandony coronadoAún no hay calificaciones

- Investigación de Arqueos de Caja y Su Importancia ContabilidadDocumento3 páginasInvestigación de Arqueos de Caja y Su Importancia ContabilidadKevin PérezAún no hay calificaciones

- Sistema Contable Niif para Pymes Empresa ComercialDocumento132 páginasSistema Contable Niif para Pymes Empresa Comercialhrmasv100% (1)

- Practica Integradora de Contabilidad FinancieraDocumento3 páginasPractica Integradora de Contabilidad FinancieraAriana DominguezAún no hay calificaciones

- Programa de Auditoria Área de Facturación y DespachoDocumento9 páginasPrograma de Auditoria Área de Facturación y DespachoTelma Violeta0% (1)

- Modulo Auditoria Financiera Ing. CastroDocumento92 páginasModulo Auditoria Financiera Ing. CastroSegundo DavidAún no hay calificaciones

- Contabilidad Hotelera Equipo 6Documento46 páginasContabilidad Hotelera Equipo 6OLAYAAún no hay calificaciones

- Analisis Final ProyectosDocumento11 páginasAnalisis Final ProyectosJhery GomezAún no hay calificaciones

- Examen Diagnóstico Auditoria TributariaDocumento5 páginasExamen Diagnóstico Auditoria TributariaAra BrandsAún no hay calificaciones

- Carta NegaticaDocumento6 páginasCarta NegaticaFelipe Andres Rozo ChonaAún no hay calificaciones

- Semejanzas Entre Auditoría Financiera y Auditoría de GestiónDocumento3 páginasSemejanzas Entre Auditoría Financiera y Auditoría de GestiónAndrea RomoAún no hay calificaciones

- Confirmacion Bancaria RESPUESTADocumento2 páginasConfirmacion Bancaria RESPUESTAGersain Chan AllilAún no hay calificaciones

- Trabajo Auditoria Por Ciclos de TransaccionesDocumento26 páginasTrabajo Auditoria Por Ciclos de TransaccionesPablo Hernandez100% (2)

- Flujo Grama de AuditoriaDocumento4 páginasFlujo Grama de AuditoriaPatty Andrea50% (2)

- Q No Debe Hacer Un TesoreroDocumento9 páginasQ No Debe Hacer Un TesoreroMilena PortelaAún no hay calificaciones

- Cedulas NarrativasDocumento3 páginasCedulas NarrativasKastell Literatura UrbanaAún no hay calificaciones

- Programa de Caja y BancosDocumento2 páginasPrograma de Caja y BancosBlack ShadowAún no hay calificaciones

- Programa de AuditoriaDocumento3 páginasPrograma de AuditoriaSilvia Ilhuicatzi Netzahualcoyotl100% (1)

- Entendimiento de La Entidad y Su EntornoDocumento4 páginasEntendimiento de La Entidad y Su EntornoLea IsabelAún no hay calificaciones

- Cuestionarios de Control Interno-TesoreriaDocumento16 páginasCuestionarios de Control Interno-TesoreriaMishel Yrrazabal0% (1)

- Asignacion 1 Niif Jose Jaramillo2Documento14 páginasAsignacion 1 Niif Jose Jaramillo2Juan Carlos Caballero100% (1)

- Ejemplo para Desarrollar Notas A Los Estados FinancierosDocumento7 páginasEjemplo para Desarrollar Notas A Los Estados FinancierosKiara ReyesAún no hay calificaciones

- Trabajo Final de Psicologia Del ConsumidorDocumento16 páginasTrabajo Final de Psicologia Del ConsumidorLuis Manuel Garcia de la CruzAún no hay calificaciones

- Memo de Planeación MEFCCA 11082020Documento28 páginasMemo de Planeación MEFCCA 11082020letichia100% (1)

- PROGRAMA DE AUDITORÍA Caja y BancosDocumento7 páginasPROGRAMA DE AUDITORÍA Caja y BancosRenato RaymundoAún no hay calificaciones

- Conciliaciones BancariasDocumento13 páginasConciliaciones Bancariasmichael custodio candy100% (1)

- Auditoría II - Cédulas de Cuentas Por CobrarDocumento10 páginasAuditoría II - Cédulas de Cuentas Por CobrartotasosAún no hay calificaciones

- PRACTICO - RESUELTO 2, 3, 4 y 5Documento16 páginasPRACTICO - RESUELTO 2, 3, 4 y 5joanaAún no hay calificaciones

- LAB - Cuestionario de Control InternoDocumento7 páginasLAB - Cuestionario de Control InternoRaùl LópezAún no hay calificaciones

- DHL Express Rate Transit Guide Pe Es PDFDocumento35 páginasDHL Express Rate Transit Guide Pe Es PDFfrida torresAún no hay calificaciones

- Cuestionario Con Escala de Valores para - Evaluar - Control - InternoDocumento6 páginasCuestionario Con Escala de Valores para - Evaluar - Control - Internomaria galindoAún no hay calificaciones

- Carta de Honorarios Ref Comercial y Aceptacion de AuditoriaDocumento5 páginasCarta de Honorarios Ref Comercial y Aceptacion de Auditoriajenifer barrios hinojosaAún no hay calificaciones

- Taller AuditoriaDocumento23 páginasTaller AuditoriaLinda Valentina Murcia VillanuevaAún no hay calificaciones

- 2 1CodigoCivilDocumento3 páginas2 1CodigoCivilGarcia De Leon EsperanzaAún no hay calificaciones

- Receta Estandar, Ana.Documento1 páginaReceta Estandar, Ana.Garcia De Leon EsperanzaAún no hay calificaciones

- Recetas, Taller, Ana...Documento253 páginasRecetas, Taller, Ana...Garcia De Leon EsperanzaAún no hay calificaciones

- PresupuestoDocumento5 páginasPresupuestoGarcia De Leon EsperanzaAún no hay calificaciones

- CCGUATEMALADocumento2 páginasCCGUATEMALAWendyAún no hay calificaciones

- 2 - 1decreto2-2003 Ley de Organizaciones No Gubernamentales para El DesarolloDocumento5 páginas2 - 1decreto2-2003 Ley de Organizaciones No Gubernamentales para El DesarolloJorge Luis J GonzálezAún no hay calificaciones

- CCGUATEMALADocumento2 páginasCCGUATEMALAWendyAún no hay calificaciones

- Requi Sic I On de CompraDocumento876 páginasRequi Sic I On de CompraGarcia De Leon EsperanzaAún no hay calificaciones

- Int. Sobre Obligaciones Hiportecarias E. R.Documento2 páginasInt. Sobre Obligaciones Hiportecarias E. R.Garcia De Leon EsperanzaAún no hay calificaciones

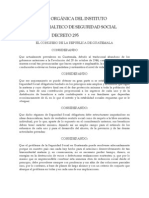

- Ley Orgánica Del IGSSDocumento44 páginasLey Orgánica Del IGSSKaren Culajay DeCumAún no hay calificaciones

- 03 5314 PDFDocumento222 páginas03 5314 PDFGarcia De Leon EsperanzaAún no hay calificaciones

- Tramites TítulosDocumento1 páginaTramites TítulosGarcia De Leon EsperanzaAún no hay calificaciones

- Acuerdo 1118Documento20 páginasAcuerdo 1118Gustavo AlvaAún no hay calificaciones

- Ley Orgánica Del IGSSDocumento44 páginasLey Orgánica Del IGSSKaren Culajay DeCumAún no hay calificaciones

- CCGUATEMALADocumento2 páginasCCGUATEMALAWendyAún no hay calificaciones

- Series CronologicasDocumento25 páginasSeries CronologicasGarcia De Leon EsperanzaAún no hay calificaciones

- 12 Acidos, Bases y ElectrolitosDocumento59 páginas12 Acidos, Bases y ElectrolitosGarcia De Leon EsperanzaAún no hay calificaciones

- Depreciaciones y Amort GVDocumento4 páginasDepreciaciones y Amort GVGarcia De Leon EsperanzaAún no hay calificaciones

- Formato InventariosDocumento22 páginasFormato InventariosGarcia De Leon EsperanzaAún no hay calificaciones

- Seguros GVDocumento4 páginasSeguros GVGarcia De Leon EsperanzaAún no hay calificaciones

- Gastos de Viaje GVDocumento2 páginasGastos de Viaje GVGarcia De Leon EsperanzaAún no hay calificaciones

- Isr E.R.Documento3 páginasIsr E.R.Garcia De Leon EsperanzaAún no hay calificaciones

- Seguridad y Vigilancia GVDocumento2 páginasSeguridad y Vigilancia GVGarcia De Leon EsperanzaAún no hay calificaciones

- Cronograma de Actividades Seminario IntegradorDocumento1 páginaCronograma de Actividades Seminario IntegradorGarcia De Leon EsperanzaAún no hay calificaciones

- Reglamento de Competencia Segunda Divisià N de No Aficionados.Documento42 páginasReglamento de Competencia Segunda Divisià N de No Aficionados.Garcia De Leon EsperanzaAún no hay calificaciones

- 0101 Pasivo Corriente GASTOS ACUMULADOS X Pagar NIIFDocumento4 páginas0101 Pasivo Corriente GASTOS ACUMULADOS X Pagar NIIFGarcia De Leon EsperanzaAún no hay calificaciones

- Arrendamiento Ventas GVDocumento3 páginasArrendamiento Ventas GVGarcia De Leon EsperanzaAún no hay calificaciones

- 10 Obligacione HipotecariosDocumento6 páginas10 Obligacione HipotecariosGarcia De Leon EsperanzaAún no hay calificaciones

- Carta A La Gerencia Seguridad WRDocumento7 páginasCarta A La Gerencia Seguridad WRGarcia De Leon EsperanzaAún no hay calificaciones

- Sacatepequez 2011-2025 PlanesDocumento114 páginasSacatepequez 2011-2025 PlanesGarcia De Leon EsperanzaAún no hay calificaciones

- Plan de Rescate ExcavaciónDocumento4 páginasPlan de Rescate Excavaciónjhcifuentes8Aún no hay calificaciones

- Practica CalificadaDocumento4 páginasPractica CalificadaPatrick VasquezAún no hay calificaciones

- Finanzas Cálculo de RendimientoDocumento3 páginasFinanzas Cálculo de Rendimientomonini0% (1)

- Lista GeneralDocumento20 páginasLista GeneralyankaaAún no hay calificaciones

- Dimensiones ParroquialesDocumento12 páginasDimensiones ParroquialesHector FloresAún no hay calificaciones

- La Fundacion de Roma ROMULO Y REMODocumento2 páginasLa Fundacion de Roma ROMULO Y REMOAlberto Perez AcedoAún no hay calificaciones

- Linea Procedimiento de Adopcion PDFDocumento8 páginasLinea Procedimiento de Adopcion PDFCarmen IrausquinAún no hay calificaciones

- Evolucion Del GatoDocumento12 páginasEvolucion Del GatoYeii HernandezAún no hay calificaciones

- LaserGRBL - Grabado Láser GratuitoDocumento17 páginasLaserGRBL - Grabado Láser GratuitosamelmontaniesAún no hay calificaciones

- Mercado Del Productos FinalDocumento6 páginasMercado Del Productos Finalbrunoeduardo77Aún no hay calificaciones

- 1 Conceptos Aportes de La Prehistoria para TurismoDocumento42 páginas1 Conceptos Aportes de La Prehistoria para TurismojuanluzonAún no hay calificaciones

- Historia de La Contabilidad de Costos GeneralidadesDocumento14 páginasHistoria de La Contabilidad de Costos GeneralidadesLaura Blanco100% (2)

- Bebidas Del MundoDocumento65 páginasBebidas Del MundoARora'h GRanados'hAún no hay calificaciones

- Diseño de Cuarto FrioDocumento4 páginasDiseño de Cuarto Friohandru522Aún no hay calificaciones

- Comisión para La Igualdad de Oportunidades en El Empleo-Actividades Protegidas - Accion Adversa - Procedimiento para Presentar QuerellaDocumento7 páginasComisión para La Igualdad de Oportunidades en El Empleo-Actividades Protegidas - Accion Adversa - Procedimiento para Presentar QuerellaEmily RamosAún no hay calificaciones

- Deporte, Arte y Recreación. Actividad Nro 01Documento6 páginasDeporte, Arte y Recreación. Actividad Nro 01Yesenia HeviaAún no hay calificaciones

- Guia Costos Empresas Industriales y ComercialesDocumento11 páginasGuia Costos Empresas Industriales y ComercialesAngie Paola AREVALO MONTEALEGREAún no hay calificaciones

- Cultura OrganizacionalDocumento26 páginasCultura OrganizacionalNathalie JaraAún no hay calificaciones

- Historia DDocumento16 páginasHistoria DAndrew A.Aún no hay calificaciones

- Examen de FórmulasDocumento1 páginaExamen de FórmulasEnma MalvaAún no hay calificaciones

- PASO 1 Eder Fernandez DISEÑOS CURICULARDocumento6 páginasPASO 1 Eder Fernandez DISEÑOS CURICULARFernández David Antonio0% (1)

- Trajano El EmperadorDocumento12 páginasTrajano El EmperadorNéstor Antonio Gutiérrez MedinaAún no hay calificaciones

- Contrato Becas Renovacion 2023Documento2 páginasContrato Becas Renovacion 2023Evelyn FrancoAún no hay calificaciones

- Eco Papeleria Final2020 - FinalDocumento33 páginasEco Papeleria Final2020 - FinalLINA RUBIANOAún no hay calificaciones

- Compra Venta de Maquinarias RONALD VERGARADocumento2 páginasCompra Venta de Maquinarias RONALD VERGARAAbg Néstor BarrientosAún no hay calificaciones

- Tema 3.1Documento6 páginasTema 3.1Ana María López FradeAún no hay calificaciones

- Caso Del Buque Hospital Llandovery CastleDocumento3 páginasCaso Del Buque Hospital Llandovery CastleDarleny SantanaAún no hay calificaciones

- GloriaDocumento13 páginasGloriaRosa Espino HernandezAún no hay calificaciones

- Cantos CristianosDocumento29 páginasCantos Cristianoslibreria AmantoAún no hay calificaciones

- GRUPO 1 - Instrumentos FinancierosDocumento26 páginasGRUPO 1 - Instrumentos FinancierosSiomara PerezAún no hay calificaciones