También podría gustarte

- Anexo 1 - Plantilla Única de Trabajo Administración FinancieraDocumento196 páginasAnexo 1 - Plantilla Única de Trabajo Administración FinancieraAngela GalvisAún no hay calificaciones

- Fusion Ejercicios 2Documento5 páginasFusion Ejercicios 2Elianaa Carrizaless85% (13)

- Tarea 1 - Wilder BaqueroDocumento82 páginasTarea 1 - Wilder BaqueroVEREDA SILENCIOAún no hay calificaciones

- Cuadro Comparativo Clasificacion de Las EmpresasDocumento3 páginasCuadro Comparativo Clasificacion de Las EmpresasyiselAún no hay calificaciones

- Razones FinancierasDocumento3 páginasRazones Financierasbaruc rodriguezAún no hay calificaciones

- Análisis de Razones Financieras PDFDocumento31 páginasAnálisis de Razones Financieras PDFEspinoza EnriqueAún no hay calificaciones

- Anexo 1 - Plantilla ÚnicaDocumento193 páginasAnexo 1 - Plantilla Únicaalejandro ortizAún no hay calificaciones

- Formulario de Razones Simples - Hoja1Documento6 páginasFormulario de Razones Simples - Hoja1mariana.castillo67Aún no hay calificaciones

- Sesion 6Documento20 páginasSesion 6Andres GalvisAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo Administración Financiera KathrineDocumento198 páginasAnexo 1 - Plantilla Única de Trabajo Administración Financiera Kathrinektherin meloAún no hay calificaciones

- Tarea 1Documento198 páginasTarea 1Jose RamirezAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo Administración Financiera UNAD 2024Documento199 páginasAnexo 1 - Plantilla Única de Trabajo Administración Financiera UNAD 2024gerenciaindumeinAún no hay calificaciones

- Copia de Anexo 1 - Plantilla - KATHERINEMELODocumento181 páginasCopia de Anexo 1 - Plantilla - KATHERINEMELOktherin meloAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo Administración FinancieraDocumento295 páginasAnexo 1 - Plantilla Única de Trabajo Administración FinancieraAngie Camila GrisalesAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo Administración FinancieraDocumento193 páginasAnexo 1 - Plantilla Única de Trabajo Administración Financieraktherin meloAún no hay calificaciones

- Anexo 1 - Julia Mora-Esteban Clavijo-Greiny Ordoñez Jeisson AlmarioDocumento250 páginasAnexo 1 - Julia Mora-Esteban Clavijo-Greiny Ordoñez Jeisson AlmarioJhon CaroAún no hay calificaciones

- Marco Financiero Del ProyectoDocumento43 páginasMarco Financiero Del Proyectojtowers_681Aún no hay calificaciones

- Anexo 1Documento199 páginasAnexo 1Jose RamirezAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo Administración FinancieraDocumento419 páginasAnexo 1 - Plantilla Única de Trabajo Administración FinancieraMaria camila Padilla lozanoAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo Administración FinancieraDocumento199 páginasAnexo 1 - Plantilla Única de Trabajo Administración FinancieraCarlos Alberto ValdezAún no hay calificaciones

- Geraldine Reyes 102022 45Documento201 páginasGeraldine Reyes 102022 45Carlos Alberto ValdezAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo Administración Financiera CAROL NOVADocumento195 páginasAnexo 1 - Plantilla Única de Trabajo Administración Financiera CAROL NOVACarol NovaAún no hay calificaciones

- Anexo 1Documento197 páginasAnexo 1Dayana Cuartas OcampoAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo Administración Financiera - Johan CardenasDocumento204 páginasAnexo 1 - Plantilla Única de Trabajo Administración Financiera - Johan Cardenasjohaanca9705Aún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo Administración FinancieraDocumento223 páginasAnexo 1 - Plantilla Única de Trabajo Administración FinancieraERIKA DEL CARMEN TINOCO CAROAún no hay calificaciones

- Tarea 4 - Trabajo Individual.Documento191 páginasTarea 4 - Trabajo Individual.Dayana Cuartas OcampoAún no hay calificaciones

- Copia de Anexo 1 - Plantilla Única de Trabajo Administración Financiera (30) OkDocumento199 páginasCopia de Anexo 1 - Plantilla Única de Trabajo Administración Financiera (30) Oklvillalobos3Aún no hay calificaciones

- Administración Financiera Unidad 1 Tarea 1Documento200 páginasAdministración Financiera Unidad 1 Tarea 1Dayana Cuartas OcampoAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo Administración FinancieraDocumento196 páginasAnexo 1 - Plantilla Única de Trabajo Administración FinancieraJisela Mendez GarciaAún no hay calificaciones

- Anexo 1 Administracion Finciera Zoranyi Grandas 70Documento204 páginasAnexo 1 Administracion Finciera Zoranyi Grandas 70Princesa Grandas MejiaAún no hay calificaciones

- Tarea 4 - Trabajo Individual MDocumento197 páginasTarea 4 - Trabajo Individual MDayana Cuartas OcampoAún no hay calificaciones

- Actividad N°13 - Grupo - B - Luz - NegronDocumento10 páginasActividad N°13 - Grupo - B - Luz - NegronLuz ConsueloAún no hay calificaciones

- Plantilla de Trabajo Análisis Financiero 2024-1Documento218 páginasPlantilla de Trabajo Análisis Financiero 2024-1Leidy Vanesa Dagome SallaAún no hay calificaciones

- Actividad 2 Analisis FinancieroDocumento213 páginasActividad 2 Analisis FinancieroLeidy Vanesa Dagome SallaAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo Administración FinancieraDocumento199 páginasAnexo 1 - Plantilla Única de Trabajo Administración FinancieraDilson RojasAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo Administración Financiera - GiselaDocumento199 páginasAnexo 1 - Plantilla Única de Trabajo Administración Financiera - GiselaSAMIR MARTINEZ SAGBINIAún no hay calificaciones

- Entrega Final de Analisis FinancieroDocumento290 páginasEntrega Final de Analisis Financieroestiven aponzaAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo Administración Financiera - ELEODORA PEINADODocumento193 páginasAnexo 1 - Plantilla Única de Trabajo Administración Financiera - ELEODORA PEINADOktherin meloAún no hay calificaciones

- Anexo 1 Camila RodríguezDocumento200 páginasAnexo 1 Camila RodríguezCamila RodriguezAún no hay calificaciones

- Tarea - 4 - Evaluación Financiera - 102022 - 35Documento245 páginasTarea - 4 - Evaluación Financiera - 102022 - 35Dayana Cuartas OcampoAún no hay calificaciones

- Razones o Indicadores FinancierosDocumento32 páginasRazones o Indicadores FinancierosCamilo Andres Rincon RuizAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo Administración FinancieraDocumento193 páginasAnexo 1 - Plantilla Única de Trabajo Administración FinancieraYenifer Consuelo Garcia RojasAún no hay calificaciones

- Analisis de Los Estados Contables UbpDocumento12 páginasAnalisis de Los Estados Contables Ubpalta juAún no hay calificaciones

- PLANTILLA MACRO - Macro - Administración FinancieraDocumento146 páginasPLANTILLA MACRO - Macro - Administración Financierafrancisco riveraAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo Administración FinancieraDocumento201 páginasAnexo 1 - Plantilla Única de Trabajo Administración FinancieraDiana GaitánAún no hay calificaciones

- Resumen Del Estudio Financiero Marzo 2021Documento21 páginasResumen Del Estudio Financiero Marzo 2021Maria TorrealbaAún no hay calificaciones

- Tarea2 MariaDominguez 102022 5Documento199 páginasTarea2 MariaDominguez 102022 5maria dominguezAún no hay calificaciones

- Formula RioDocumento13 páginasFormula RioMarina SánchezAún no hay calificaciones

- Jonathan Alfonso Serrano - Administración FinancieraDocumento215 páginasJonathan Alfonso Serrano - Administración Financierayolanda amayaAún no hay calificaciones

- Actividad Uno IndicadoresDocumento3 páginasActividad Uno IndicadoresJAIME RODELO100% (1)

- Plantilla Única - Macro - Administración Financiera - AlbaPerezDocumento153 páginasPlantilla Única - Macro - Administración Financiera - AlbaPerezEdwin Pompilio LopezAún no hay calificaciones

- COPIA Anexo 1 - Plantilla Única de Trabajo Administración Financiera COPIAAAAAAAAAAADocumento226 páginasCOPIA Anexo 1 - Plantilla Única de Trabajo Administración Financiera COPIAAAAAAAAAAAYairaAún no hay calificaciones

- Plantilla Única - Macro - Administración Financiera MAIREN MEZA - 102022 - 34 - Fase2Documento94 páginasPlantilla Única - Macro - Administración Financiera MAIREN MEZA - 102022 - 34 - Fase2yulianis turbay urbinaAún no hay calificaciones

- Curso Administración Financiera Código 102022: SiguienteDocumento149 páginasCurso Administración Financiera Código 102022: SiguienteEdwin Pompilio LopezAún no hay calificaciones

- LAF03Documento45 páginasLAF03Sweet googieAún no hay calificaciones

- Tipos de Apalancamientos y Punto de EquilibrioDocumento8 páginasTipos de Apalancamientos y Punto de EquilibrioanaAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo Administración FinancieraDocumento205 páginasAnexo 1 - Plantilla Única de Trabajo Administración FinancieraJackson CardenasAún no hay calificaciones

- Macro - Administración Financiera - 16-01-Grupo 193Documento147 páginasMacro - Administración Financiera - 16-01-Grupo 193Edwin Pompilio LopezAún no hay calificaciones

- Que Son Las Razones FinancierasDocumento5 páginasQue Son Las Razones FinancierasthelmaAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo Administración FinancieraDocumento252 páginasAnexo 1 - Plantilla Única de Trabajo Administración FinancieraYairaAún no hay calificaciones

- Anexo 1 - Plantilla Única de Trabajo Administración Financiera 2Documento198 páginasAnexo 1 - Plantilla Única de Trabajo Administración Financiera 2Andrés moncaleanoAún no hay calificaciones

- Plantilla Única - Macro - Administración FinancieraDocumento149 páginasPlantilla Única - Macro - Administración FinancieraMartha ximena Valenzuela parraAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Qué Son Políticas Contables - Cómo Se Determinan EJEMPLOSDocumento4 páginasQué Son Políticas Contables - Cómo Se Determinan EJEMPLOSAbdias GC100% (1)

- Percepciones IGVDocumento76 páginasPercepciones IGVAbdias GCAún no hay calificaciones

- 3ero Manual IngenieSistemasIDocumento108 páginas3ero Manual IngenieSistemasIAbdias GCAún no hay calificaciones

- NIC 23 Costos de FinanciamientoDocumento34 páginasNIC 23 Costos de FinanciamientoAbdias GCAún no hay calificaciones

- Historia Universal Asimov - El Cercano OrienteDocumento234 páginasHistoria Universal Asimov - El Cercano OrienteGeorgedelaselva93% (29)

- Nociones Generales SociedadesDocumento55 páginasNociones Generales SociedadesAbdias GC100% (1)

- Flujo - Defin2Documento2 páginasFlujo - Defin2Abdias GCAún no hay calificaciones

- Leyendas Bosque Seco EcuatorialDocumento23 páginasLeyendas Bosque Seco EcuatorialAbdias GCAún no hay calificaciones

- Examen Final ContabilidadDocumento27 páginasExamen Final ContabilidadPABLO ENRIQUE ROSALES GUEVARAAún no hay calificaciones

- CuestionarioDocumento3 páginasCuestionariofaroddriguezAún no hay calificaciones

- Parcial de Razones FinancierasDocumento5 páginasParcial de Razones FinancierasMoisés Alejandro Jordán CalderónAún no hay calificaciones

- Trabajo Final Contabilidad 1Documento18 páginasTrabajo Final Contabilidad 1mariiell7contrerasAún no hay calificaciones

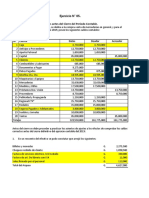

- Material Semana 10 09-11-2020 Ejercicio 5Documento17 páginasMaterial Semana 10 09-11-2020 Ejercicio 5Nico LesmeAún no hay calificaciones

- SEMANA 1 LEY Sarbanas Ox LeyDocumento15 páginasSEMANA 1 LEY Sarbanas Ox LeyPriscila Xiomara Vasquez MolinaAún no hay calificaciones

- Cuadros Clasificacion DocumentalDocumento11 páginasCuadros Clasificacion DocumentalDiego RiveraAún no hay calificaciones

- Balances Ecobachillerato - OdtDocumento35 páginasBalances Ecobachillerato - OdtSara RodriguezAún no hay calificaciones

- RESOLUCION #214-2008-SUNARP-TR-A - Transferencia de Participaciones SocialesDocumento4 páginasRESOLUCION #214-2008-SUNARP-TR-A - Transferencia de Participaciones SocialesFÉLIX BAUTISTA BENDEZÚAún no hay calificaciones

- Trabajo Costos Chicharroneria BalanceDocumento3 páginasTrabajo Costos Chicharroneria BalanceIsaacAún no hay calificaciones

- Articulo ITAN Jhonny Esquivel Revista JDCCPPDocumento12 páginasArticulo ITAN Jhonny Esquivel Revista JDCCPPBryanAún no hay calificaciones

- Titulos Renta VariableDocumento6 páginasTitulos Renta Variablehechizera94Aún no hay calificaciones

- Victor Andres Organista Plantilla Fase 1.Documento57 páginasVictor Andres Organista Plantilla Fase 1.Albeiro Sanchez GuarnizoAún no hay calificaciones

- EJERCICIOS CAP.3-Grupo 3Documento43 páginasEJERCICIOS CAP.3-Grupo 3Dafne Ramirez0% (1)

- Analisis Financiero-Estado de ResultadosDocumento26 páginasAnalisis Financiero-Estado de ResultadosCiindy Guerra EspitiaAún no hay calificaciones

- Ejercicios Titularizacion CarteraDocumento10 páginasEjercicios Titularizacion CarteraJoselyn Vanessa100% (1)

- 2 - Modelo de Contrato AuditoriaDocumento2 páginas2 - Modelo de Contrato AuditoriaRodolfo Pérez CórdovaAún no hay calificaciones

- Juan Fernando Mejía PDFDocumento66 páginasJuan Fernando Mejía PDFPasajera 408100% (1)

- Finanzas BackusDocumento12 páginasFinanzas BackusLUZ GABRIELA TTITO CCORIMANYAAún no hay calificaciones

- Sesión 12 - La Política de Dividendos (Con Marca de Agua)Documento54 páginasSesión 12 - La Política de Dividendos (Con Marca de Agua)geryllAún no hay calificaciones

- CONTABILIDADDocumento23 páginasCONTABILIDADLaura VargasAún no hay calificaciones

- I NIC16 - Curso de La NIC 16Documento33 páginasI NIC16 - Curso de La NIC 16ggomez.estebanAún no hay calificaciones

- Cuestionario Administracion FinancieraDocumento4 páginasCuestionario Administracion FinancieraTANIA ALONSOAún no hay calificaciones

- Los Bomberos de Mi CiudadDocumento3 páginasLos Bomberos de Mi CiudadPaola RiveroAún no hay calificaciones

- Cuentas IncobrablesDocumento3 páginasCuentas IncobrablesMiriam NatarenoAún no hay calificaciones

- Impuesto DiferidoDocumento3 páginasImpuesto Diferidomaria alejandraAún no hay calificaciones

- Cedula Sumaria de CapitalDocumento44 páginasCedula Sumaria de CapitalAldahir RodriguezAún no hay calificaciones