También podría gustarte

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Guía para elaborar el informe de auditoría independiente con base en Normas Internacionales de AuditoríaDe EverandGuía para elaborar el informe de auditoría independiente con base en Normas Internacionales de AuditoríaAún no hay calificaciones

- El Ciclo ContableDocumento82 páginasEl Ciclo ContableGabo100% (22)

- NasdaqDocumento14 páginasNasdaqStephany Montserrat Chávez CruzAún no hay calificaciones

- 12 Presentacion Fundamentos de AuditoriaDocumento131 páginas12 Presentacion Fundamentos de AuditoriaDavid Bravo CastroAún no hay calificaciones

- Diferencias Entre Normas de Auditoría Nacional e InternacionalDocumento7 páginasDiferencias Entre Normas de Auditoría Nacional e InternacionalDann9650% (2)

- Normas y Principios de AuditoriaDocumento23 páginasNormas y Principios de AuditoriaMaria RodriguezAún no hay calificaciones

- Analisis Nia 200, 300 y 500 FinalDocumento4 páginasAnalisis Nia 200, 300 y 500 Final2732108725Aún no hay calificaciones

- Las Normas Internacionales de AuditoriaDocumento11 páginasLas Normas Internacionales de AuditoriaSirmarai MaldonadoAún no hay calificaciones

- Normas de Auditoria PDFDocumento4 páginasNormas de Auditoria PDFAlejandro LiraAún no hay calificaciones

- Auditoria Operativa III Unidad 3Documento43 páginasAuditoria Operativa III Unidad 3Coco BongoAún no hay calificaciones

- Resumen Normas de Auditoria - CBDocumento4 páginasResumen Normas de Auditoria - CBcarlozb_1Aún no hay calificaciones

- Auditoria Operativa III Unidad 3Documento43 páginasAuditoria Operativa III Unidad 3Coco BongoAún no hay calificaciones

- AUDITORIADocumento15 páginasAUDITORIAThomas LovelazAún no hay calificaciones

- Tarea 3.1 Preguntas y Respuestas AuditoriaDocumento7 páginasTarea 3.1 Preguntas y Respuestas Auditoriayohamilka lopezAún no hay calificaciones

- Tema #2Documento20 páginasTema #2Luz Alva GaleanAún no hay calificaciones

- Auditoria IntDocumento50 páginasAuditoria IntDiana Arana100% (4)

- Normas de Auditoria y Procediemienntos PDFDocumento54 páginasNormas de Auditoria y Procediemienntos PDFingridAún no hay calificaciones

- Quihspe Jose Tarea 3Documento6 páginasQuihspe Jose Tarea 3Criss PossAún no hay calificaciones

- Tema No. 2 (Normas Profesionales) Sandy Sanchez SD-18-10476Documento9 páginasTema No. 2 (Normas Profesionales) Sandy Sanchez SD-18-10476Sandy Sánchez cuevasAún no hay calificaciones

- Preguntas Auditoria - NagasDocumento3 páginasPreguntas Auditoria - NagasEsthefany MorenoAún no hay calificaciones

- Auditoría de GestiónDocumento55 páginasAuditoría de GestiónDavid Campoverde100% (2)

- Tarea #2 Resumen NIASDocumento5 páginasTarea #2 Resumen NIASHancy Fabbiany Berrios DiscuaAún no hay calificaciones

- Auditoria Contable Mod1Documento26 páginasAuditoria Contable Mod1leidymarianaromerocarmona90Aún no hay calificaciones

- Normas Internacionales de Auditoria-Auditoria IIIDocumento30 páginasNormas Internacionales de Auditoria-Auditoria IIIfatima ayalaAún no hay calificaciones

- Normas de Auditoria Generalmente Aceptadas "Naga"Documento38 páginasNormas de Auditoria Generalmente Aceptadas "Naga"FACTURACIÓN KAMANESAún no hay calificaciones

- Auditoria Financiera 1 Pre Grado Sem 02 PVDocumento20 páginasAuditoria Financiera 1 Pre Grado Sem 02 PVMey TCAún no hay calificaciones

- Nias y NagaDocumento5 páginasNias y NagaSTHEFANO FRANCISCO ESTRADA ASCUEAún no hay calificaciones

- Clase #7 Fecha 29-04-2020 - Unidad II - La Auditoria de Gestión Administrativa Parte 2Documento24 páginasClase #7 Fecha 29-04-2020 - Unidad II - La Auditoria de Gestión Administrativa Parte 2Jorge VillarrealAún no hay calificaciones

- Nia 200-299 Principios Generales y ResponsabilidadesDocumento22 páginasNia 200-299 Principios Generales y Responsabilidadesdani22maAún no hay calificaciones

- Trabajo IDocumento16 páginasTrabajo ISayra Elizabeth Pinedo SánchezAún no hay calificaciones

- Guía. Resumen de Las NiaDocumento35 páginasGuía. Resumen de Las NiajoanthaAún no hay calificaciones

- Tarea 3Documento3 páginasTarea 3Nay Jey DssAún no hay calificaciones

- Normas de DictámenDocumento54 páginasNormas de DictámenAnonymous Pw2JvTSZbeAún no hay calificaciones

- Auditoria Operativa Unidad IIIDocumento48 páginasAuditoria Operativa Unidad IIIDarly Gett Ramos Correa100% (1)

- ACTI 1 Cuadro Comparativo y Cuadro NIASDocumento14 páginasACTI 1 Cuadro Comparativo y Cuadro NIASFausto Dario MAYORGA DIAZAún no hay calificaciones

- Normas de Auditoria Generalmente AceptadasDocumento18 páginasNormas de Auditoria Generalmente AceptadasRubén OrtízAún no hay calificaciones

- Las Normas de Auditoría Generalmente AceptadasDocumento5 páginasLas Normas de Auditoría Generalmente AceptadasItzel RosasAún no hay calificaciones

- Nias y Nalgas (13680)Documento6 páginasNias y Nalgas (13680)Rene Alexander Ortega TaverasAún no hay calificaciones

- Nitr 2400Documento19 páginasNitr 2400Amelia MoratayaAún no hay calificaciones

- Tarea 2 AuditoriaDocumento14 páginasTarea 2 AuditoriajoanthanAún no hay calificaciones

- Cuadro ComparativoDocumento12 páginasCuadro Comparativojerlly herreraAún no hay calificaciones

- s1 Normas de AuditoriaDocumento22 páginass1 Normas de AuditoriaGALARZA PANTA MARCOS ALONSOAún no hay calificaciones

- Nia 300Documento24 páginasNia 300sandraAún no hay calificaciones

- Auditoría Financiera Unidad 2Documento10 páginasAuditoría Financiera Unidad 2lilianaAún no hay calificaciones

- NiasDocumento15 páginasNiasmara roblesAún no hay calificaciones

- Unidad Ii Normas de AuditoriaDocumento24 páginasUnidad Ii Normas de AuditoriaEderson RodriguezAún no hay calificaciones

- Denis Herrera Las Nagas y NiaDocumento14 páginasDenis Herrera Las Nagas y Niadenis herreraAún no hay calificaciones

- Barreros - Ricardo, Alvarado - David, Castillo - Patricia, Carpio - Luis, Calvache - Derek, Barrionuevo - MichaelDocumento18 páginasBarreros - Ricardo, Alvarado - David, Castillo - Patricia, Carpio - Luis, Calvache - Derek, Barrionuevo - MichaelRamhiroCarphioAún no hay calificaciones

- Norma Internacional de Auditoría 200Documento16 páginasNorma Internacional de Auditoría 200santiagoAún no hay calificaciones

- Material de Auditoria Fundamentos 29.06Documento23 páginasMaterial de Auditoria Fundamentos 29.06katherine valdiviaAún no hay calificaciones

- Principios y Normas de Auditoria.4Documento8 páginasPrincipios y Normas de Auditoria.4Kipucamayoc-Accounting UnsaacAún no hay calificaciones

- Tarea 5Documento9 páginasTarea 5Andrea FloresAún no hay calificaciones

- Tarea 3.1 Preguntas y Respuestas AuditoriaDocumento8 páginasTarea 3.1 Preguntas y Respuestas AuditoriaCristofel JaquezAún no hay calificaciones

- Auditoria ExposicionDocumento17 páginasAuditoria ExposicionAlbaRojasSAún no hay calificaciones

- Nagas y NagusDocumento47 páginasNagas y NagusDaniel ValenciaAún no hay calificaciones

- NAGASDocumento6 páginasNAGASSergio SoriaAún no hay calificaciones

- Capitulo 1Documento6 páginasCapitulo 1aleparedes7702Aún no hay calificaciones

- Auditoria Gubernamental UNSM - Normas de Auditoria (NAGAS)Documento31 páginasAuditoria Gubernamental UNSM - Normas de Auditoria (NAGAS)ROBERTH RIMARACHIN PEREZAún no hay calificaciones

- Clase 1-Material 2Documento6 páginasClase 1-Material 2Rosalba de RamirezAún no hay calificaciones

- Ag - Grupo 1 Ok (Naga-Nia)Documento48 páginasAg - Grupo 1 Ok (Naga-Nia)LADYAún no hay calificaciones

- Trabajo de EduardoDocumento23 páginasTrabajo de EduardoNoemi Mayeli GonzalesAún no hay calificaciones

- Nit BNBDocumento1 páginaNit BNBNoemi Mayeli GonzalesAún no hay calificaciones

- Portada BNBDocumento1 páginaPortada BNBNoemi Mayeli GonzalesAún no hay calificaciones

- Caratula de CristianDocumento2 páginasCaratula de CristianNoemi Mayeli GonzalesAún no hay calificaciones

- Capitulo IiiDocumento21 páginasCapitulo IiiNoemi Mayeli GonzalesAún no hay calificaciones

- ACTIVIDA 4 NuevoDocumento26 páginasACTIVIDA 4 NuevoNoemi Mayeli GonzalesAún no hay calificaciones

- Distribucion de PlantaDocumento3 páginasDistribucion de PlantaNoemi Mayeli GonzalesAún no hay calificaciones

- REALIZABLE - CEDULA SUMARIA Y ANALITICAS OkDocumento5 páginasREALIZABLE - CEDULA SUMARIA Y ANALITICAS OkNoemi Mayeli Gonzales0% (1)

- Depósito A Plazo Fijo DPFDocumento2 páginasDepósito A Plazo Fijo DPFNoemi Mayeli GonzalesAún no hay calificaciones

- La Salud Y Los Derechos Sexuales Y Reproductivos Son Derechos HumanosDocumento1 páginaLa Salud Y Los Derechos Sexuales Y Reproductivos Son Derechos HumanosNoemi Mayeli GonzalesAún no hay calificaciones

- Actividad 2 - Noemi Mayeli GonzalesDocumento16 páginasActividad 2 - Noemi Mayeli GonzalesNoemi Mayeli GonzalesAún no hay calificaciones

- Programa de Trabajo Del Activo ExigibleDocumento2 páginasPrograma de Trabajo Del Activo ExigibleNoemi Mayeli GonzalesAún no hay calificaciones

- Papeles de TrabajoDocumento1 páginaPapeles de TrabajoNoemi Mayeli GonzalesAún no hay calificaciones

- Actividad 6 Derecho Laboral 50%Documento20 páginasActividad 6 Derecho Laboral 50%Noemi Mayeli GonzalesAún no hay calificaciones

- TAREA 3 y 4Documento21 páginasTAREA 3 y 4Noemi Mayeli GonzalesAún no hay calificaciones

- Actividad #1 - DisponibilidadesDocumento2 páginasActividad #1 - DisponibilidadesNoemi Mayeli GonzalesAún no hay calificaciones

- Actividad N°1Documento25 páginasActividad N°1Noemi Mayeli GonzalesAún no hay calificaciones

- Encuesta Sobre La Inseguridad CiudadanaDocumento2 páginasEncuesta Sobre La Inseguridad CiudadanaNoemi Mayeli Gonzales100% (1)

- TestDocumento2 páginasTestNoemi Mayeli GonzalesAún no hay calificaciones

- Manual PrevencionDocumento15 páginasManual PrevencionNoemi Mayeli GonzalesAún no hay calificaciones

- 11052022informe RPC Inicial 2022 Rev Abenv1Documento302 páginas11052022informe RPC Inicial 2022 Rev Abenv1Noemi Mayeli GonzalesAún no hay calificaciones

- 1 Al 6 EncuestasDocumento10 páginas1 Al 6 EncuestasNoemi Mayeli GonzalesAún no hay calificaciones

- Unidad de Fomento de Vivienda (Ufv)Documento1 páginaUnidad de Fomento de Vivienda (Ufv)Noemi Mayeli GonzalesAún no hay calificaciones

- CASOS CONTABILIDAD DEL RC IVA (Planillas de Sueldos, Tributaria, Cargas Sociales y Formulario 608)Documento2 páginasCASOS CONTABILIDAD DEL RC IVA (Planillas de Sueldos, Tributaria, Cargas Sociales y Formulario 608)Noemi Mayeli GonzalesAún no hay calificaciones

- Programa Analitico Contabilidad Empresarial IVDocumento8 páginasPrograma Analitico Contabilidad Empresarial IVNoemi Mayeli GonzalesAún no hay calificaciones

- 11052022INFORME RPC INICIAL 2022 Rev Abenv1Documento25 páginas11052022INFORME RPC INICIAL 2022 Rev Abenv1Noemi Mayeli GonzalesAún no hay calificaciones

- Rubrica de Evaluacion Proyecto Formativo Grupal (Cont - empr.IV)Documento2 páginasRubrica de Evaluacion Proyecto Formativo Grupal (Cont - empr.IV)Noemi Mayeli GonzalesAún no hay calificaciones

- Tarea Nro 4 y 5 - Contabilidad de Obligaciones Comerciales y Laborales TRANSACCIONES COMBINADASDocumento2 páginasTarea Nro 4 y 5 - Contabilidad de Obligaciones Comerciales y Laborales TRANSACCIONES COMBINADASNoemi Mayeli GonzalesAún no hay calificaciones

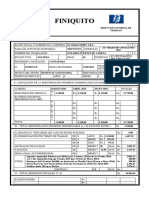

- Finiquito Llenado (Caso Real)Documento2 páginasFiniquito Llenado (Caso Real)Noemi Mayeli GonzalesAún no hay calificaciones

- Unidad Nro 3 - Obligaciones Laborales - 2da Parte (Teoria y Ejercicios)Documento11 páginasUnidad Nro 3 - Obligaciones Laborales - 2da Parte (Teoria y Ejercicios)Noemi Mayeli GonzalesAún no hay calificaciones

- Políticas Contables de Muebles MymDocumento7 páginasPolíticas Contables de Muebles Mymmariajosealvaradop00Aún no hay calificaciones

- 1.fundamento de Analisis Financiero 2011Documento83 páginas1.fundamento de Analisis Financiero 2011Luz Cordero50% (2)

- Analisis e Interpretacion de Estados Financieros Teoria y Practica Caso AplicativoDocumento63 páginasAnalisis e Interpretacion de Estados Financieros Teoria y Practica Caso AplicativoPether LopezAún no hay calificaciones

- Paquete Tarapoto - 02 Pax 7 Dias 6 Noches - Hotel + ToursDocumento7 páginasPaquete Tarapoto - 02 Pax 7 Dias 6 Noches - Hotel + ToursGonzalo P.Aún no hay calificaciones

- Universidad Peruana de Ciencias Aplicadas Facultad de NegociosDocumento16 páginasUniversidad Peruana de Ciencias Aplicadas Facultad de NegociosKIARAAún no hay calificaciones

- Trabajo Finanzas Corporativas Empresa de Prati 2019Documento32 páginasTrabajo Finanzas Corporativas Empresa de Prati 2019Luis NaranjoAún no hay calificaciones

- Estados Financieros - LaiveDocumento6 páginasEstados Financieros - LaiveDannaSánchezAún no hay calificaciones

- Estados Financieros Fabrica de Articulos de Cuero ADMDocumento6 páginasEstados Financieros Fabrica de Articulos de Cuero ADMTatiana SantaAún no hay calificaciones

- Proyecto Integrador Taller Contabilidad Fra 4-202165Documento3 páginasProyecto Integrador Taller Contabilidad Fra 4-202165ADRIAN DIAZ SEMANATEAún no hay calificaciones

- Tarea 3 YudelkaDocumento9 páginasTarea 3 YudelkaAlexis DamasoAún no hay calificaciones

- Registro de Inventarios y Balance y Libro Diario Caso 1,2y3 S2Documento18 páginasRegistro de Inventarios y Balance y Libro Diario Caso 1,2y3 S2ninoshka astoAún no hay calificaciones

- Tarea 6 Contabilidad 2 - ArgelisDocumento7 páginasTarea 6 Contabilidad 2 - Argelisjean lopezAún no hay calificaciones

- Clase 4Documento32 páginasClase 4gonzgd90Aún no hay calificaciones

- Examen 1 Leonardo Avila CastroDocumento12 páginasExamen 1 Leonardo Avila CastroLeonardo AvilaAún no hay calificaciones

- ProductosDocumento131 páginasProductosJohn FloresAún no hay calificaciones

- Cuadro Anexo - Régimen de La SociedadDocumento7 páginasCuadro Anexo - Régimen de La SociedadAdrian PérezAún no hay calificaciones

- Unidad AjustesDocumento11 páginasUnidad AjustesNilda ChoqueAún no hay calificaciones

- Unidad 5 Otros EstadosDocumento10 páginasUnidad 5 Otros EstadosAlfredo Antonio Quispe RojasAún no hay calificaciones

- Costos JGCDocumento4 páginasCostos JGClesly sanagustin rojasAún no hay calificaciones

- Laboratorio 3 2024Documento1 páginaLaboratorio 3 2024rgonzalezm10Aún no hay calificaciones

- Investogacion Ef15Documento4 páginasInvestogacion Ef15ANYELAAún no hay calificaciones

- Contabilidad Financiera Práctica Casos 1Documento2 páginasContabilidad Financiera Práctica Casos 1Mauricio YMAún no hay calificaciones

- Las Cuentas Contables y Su Clasificación - El ContadorDocumento8 páginasLas Cuentas Contables y Su Clasificación - El Contadorerik samuel garcia ramosAún no hay calificaciones

- Examen Final Ico-143 Finanzas Corporativas Sem 01 2019 - Prueba + Caso + Formulario - PautaDocumento14 páginasExamen Final Ico-143 Finanzas Corporativas Sem 01 2019 - Prueba + Caso + Formulario - Pautacamila troncosoAún no hay calificaciones

- 1105 500.000 210525 500.000 Caja Ctas Corrientes Sector FinancieroDocumento4 páginas1105 500.000 210525 500.000 Caja Ctas Corrientes Sector Financierodsfasgdsgasdg adgagdgadgadAún no hay calificaciones

- CTB 11 12 - 3 Ppe CálculosDocumento12 páginasCTB 11 12 - 3 Ppe CálculosMilenio ConsultoresAún no hay calificaciones

- Balance Año 2021 - Artistas Del AceroDocumento1 páginaBalance Año 2021 - Artistas Del AceroCorporación Cultural Artistas del AceroAún no hay calificaciones

- LASnCUENTASn2 1963f643863126dDocumento28 páginasLASnCUENTASn2 1963f643863126dKevinAún no hay calificaciones