0% encontró este documento útil (0 votos)

76 vistas10 páginasInputs para Valuación por Flujo de Fondos

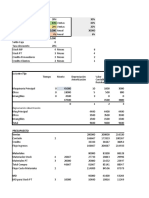

El documento describe los pasos para estimar el costo del capital de una empresa usando el modelo CAPM. Explica cómo calcular la tasa libre de riesgo, la prima de riesgo del mercado, y los betas de las acciones. También cubre cómo estimar el costo de la deuda mediante calificaciones crediticias sintéticas y spreads de default. Finalmente, resume que el costo del capital es una ponderación del costo del patrimonio y la deuda.

Cargado por

Matias LerkeDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPT, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

76 vistas10 páginasInputs para Valuación por Flujo de Fondos

El documento describe los pasos para estimar el costo del capital de una empresa usando el modelo CAPM. Explica cómo calcular la tasa libre de riesgo, la prima de riesgo del mercado, y los betas de las acciones. También cubre cómo estimar el costo de la deuda mediante calificaciones crediticias sintéticas y spreads de default. Finalmente, resume que el costo del capital es una ponderación del costo del patrimonio y la deuda.

Cargado por

Matias LerkeDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPT, PDF, TXT o lee en línea desde Scribd