También podría gustarte

- Contabilidad Superior - Pa1 - CSDocumento19 páginasContabilidad Superior - Pa1 - CSLuz Maria Zaldivar Vega100% (1)

- NIC 7 Elaboración Del Estado de Flujos deDocumento17 páginasNIC 7 Elaboración Del Estado de Flujos deNatalie Rodriguez MendozaAún no hay calificaciones

- Caso Practico Estados Financieros SeparadosDocumento10 páginasCaso Practico Estados Financieros SeparadosMarlen Alegre100% (1)

- Ejercicios 6, 7 y 8Documento4 páginasEjercicios 6, 7 y 8Mary ZúñigaAún no hay calificaciones

- INVESTIGACIÓNDocumento12 páginasINVESTIGACIÓNKarla VillaseñorAún no hay calificaciones

- Plan de Cuentas JennyDocumento20 páginasPlan de Cuentas JennyJenny MaytaAún no hay calificaciones

- Estado de Flujo de EfectivoDocumento27 páginasEstado de Flujo de Efectivosebastian cuetoAún no hay calificaciones

- Estado de Cambio de PatrimonioDocumento24 páginasEstado de Cambio de PatrimonioGina BarcenaAún no hay calificaciones

- María José Cifuentes, Semana 5, Introducción A La ContabilidadDocumento9 páginasMaría José Cifuentes, Semana 5, Introducción A La ContabilidadMaría Jose Cifuentes AguayoAún no hay calificaciones

- CuestionarioDocumento9 páginasCuestionarioguait9Aún no hay calificaciones

- Cuestionario UnicaDocumento6 páginasCuestionario UnicaPAUL APAZA CCAHUANAAún no hay calificaciones

- Objetivos de Los Estados FinancierosDocumento3 páginasObjetivos de Los Estados FinancierosLinda UribeAún no hay calificaciones

- Estados Financieros CompletosDocumento71 páginasEstados Financieros CompletosKenny Michael Torres VelardeAún no hay calificaciones

- Inverisones e Instrumentos FinancierosDocumento8 páginasInverisones e Instrumentos FinancierosauroraAún no hay calificaciones

- Balance GeneralDocumento33 páginasBalance GeneralLuis Purihuamán piscoyaAún no hay calificaciones

- Tipos de Capital, Reservas y FondosDocumento20 páginasTipos de Capital, Reservas y FondosRaul HernandezAún no hay calificaciones

- 2c.analisis - De.los - Estados.financieros - ur.FE 1Documento3 páginas2c.analisis - De.los - Estados.financieros - ur.FE 1Kachito AnomalyAún no hay calificaciones

- Patrimonio Neto PDFDocumento13 páginasPatrimonio Neto PDFAntonella MoyaAún no hay calificaciones

- Flujo de EfectivoDocumento50 páginasFlujo de EfectivokellyAún no hay calificaciones

- Laboratorio 1B - EEFFDocumento7 páginasLaboratorio 1B - EEFFEl JosukeAún no hay calificaciones

- Administracion Financiera Unidad II 2022Documento70 páginasAdministracion Financiera Unidad II 2022edithAún no hay calificaciones

- Consideraciones para El Flujo de EfectivoDocumento16 páginasConsideraciones para El Flujo de EfectivoBecky AlmeidaAún no hay calificaciones

- La Ecuación ContableDocumento53 páginasLa Ecuación ContableEFRAIN GERSON TUMIRI ROCHAAún no hay calificaciones

- Semana 11-C - Elaboración de Estado de Resultados y Estado de Situación FinancieraDocumento35 páginasSemana 11-C - Elaboración de Estado de Resultados y Estado de Situación FinancieraJonás GutierrezAún no hay calificaciones

- Apuntes Clase Domingo 2 AgostoDocumento87 páginasApuntes Clase Domingo 2 AgostoGogoAún no hay calificaciones

- Apuntes Clase 20.6.2020 FINAL X2Documento131 páginasApuntes Clase 20.6.2020 FINAL X2GogoAún no hay calificaciones

- Apuntes Clase 20.6.2020222Documento153 páginasApuntes Clase 20.6.2020222GogoAún no hay calificaciones

- Semana 5 - Patrimonio NetoDocumento2 páginasSemana 5 - Patrimonio NetoNatalia Lovatón MaytaAún no hay calificaciones

- Unidad 4. Patrimonio NetoDocumento13 páginasUnidad 4. Patrimonio NetoSilvana Paola FittipaldiAún no hay calificaciones

- ContaDocumento23 páginasContaVictoriaAún no hay calificaciones

- Estado de Situacion FinancieraDocumento71 páginasEstado de Situacion FinancieraBonilla AbogadosAún no hay calificaciones

- Conceptos Generales de ContabilidadDocumento8 páginasConceptos Generales de ContabilidadOscar Argeo Damián MonjarazAún no hay calificaciones

- S02.S1 - MaterialesDocumento17 páginasS02.S1 - MaterialesjuniorAún no hay calificaciones

- Tema 3 - Estado - de - Flujos - de - EfectivoDocumento11 páginasTema 3 - Estado - de - Flujos - de - EfectivoAliceNarcisaAún no hay calificaciones

- Estados FinancierosDocumento74 páginasEstados FinancierosRonald R. del CampoAún no hay calificaciones

- Estados FinancierosDocumento71 páginasEstados FinancierosRonald E. Rodriguez del CampoAún no hay calificaciones

- Tarea 7Documento6 páginasTarea 7Fer AvilésAún no hay calificaciones

- 2 Estado Situación FinancieraDocumento27 páginas2 Estado Situación Financieraalvaro pedrazaAún no hay calificaciones

- Taller PatrimonioDocumento13 páginasTaller PatrimonioROCIO MALISINAún no hay calificaciones

- Estados Financieros BásicosDocumento25 páginasEstados Financieros BásicosMatias MuñozAún no hay calificaciones

- NIC7 Flujos de EfectivoDocumento85 páginasNIC7 Flujos de Efectivofridacotrina2001Aún no hay calificaciones

- PresentacionDocumento48 páginasPresentacionEliecer Campos CárdenasAún no hay calificaciones

- 2 TRABAJO en GrupoDocumento71 páginas2 TRABAJO en GrupoGilver Rene. Cusi CondoriAún no hay calificaciones

- C.F. 3A Clase - ComponentesDocumento14 páginasC.F. 3A Clase - ComponentesMguel AngelAún no hay calificaciones

- Apuntes de Contabilidad 2Documento5 páginasApuntes de Contabilidad 2Antonio RojasAún no hay calificaciones

- COSTO 5 Estados FinancierosDocumento37 páginasCOSTO 5 Estados FinancierosBerlin EspinozaAún no hay calificaciones

- Unidad 1 - Semana 1 - La Contabilidad Como Sistema de Información (NF) UfDocumento30 páginasUnidad 1 - Semana 1 - La Contabilidad Como Sistema de Información (NF) UfValeria SolisAún no hay calificaciones

- Apunte Calse Estados Financieros. 3° 2023Documento26 páginasApunte Calse Estados Financieros. 3° 2023fepezoAún no hay calificaciones

- Estados Financieros BasicosDocumento18 páginasEstados Financieros Basicosalejo chefAún no hay calificaciones

- Analisis Financiero para No FinancierosDocumento68 páginasAnalisis Financiero para No FinancierosAlejandro Bonilla RodriguezAún no hay calificaciones

- TDC U5 Esquema - PreguntasDocumento22 páginasTDC U5 Esquema - PreguntasEmsAún no hay calificaciones

- Sem 13 - Estado de Situación FinancieraDocumento29 páginasSem 13 - Estado de Situación FinancieraAdalberto Alejandro Palencia NinanyaAún no hay calificaciones

- Plantilla - Control Semana 5 ContabilidadDocumento6 páginasPlantilla - Control Semana 5 ContabilidadELIZABETH CANALESAún no hay calificaciones

- Diapositivas - Estados FinancierosDocumento26 páginasDiapositivas - Estados FinancierosZaida Cari100% (1)

- Estados ContablesDocumento24 páginasEstados Contablesandres512109Aún no hay calificaciones

- Analisis de Estados Financieros 1ra Parte PDFDocumento57 páginasAnalisis de Estados Financieros 1ra Parte PDFMarco Miranda50% (2)

- Unidad 1 Guía TeóricaDocumento10 páginasUnidad 1 Guía TeóricaTomás ChiodiAún no hay calificaciones

- Patrimonio NetoDocumento60 páginasPatrimonio NetomariaAún no hay calificaciones

- Contabilidad Financiera PPT-2018Documento57 páginasContabilidad Financiera PPT-2018Dalia Bernabe MallmaAún no hay calificaciones

- Sociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017De EverandSociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017Calificación: 5 de 5 estrellas5/5 (1)

- Grupo 1 PlanificacionDocumento4 páginasGrupo 1 PlanificacionCristian Enrique CarrascoAún no hay calificaciones

- Ejercicios Desarrollados Presupuesto Con Uno y Dos ProductosDocumento6 páginasEjercicios Desarrollados Presupuesto Con Uno y Dos ProductosSira Irribarren100% (1)

- Resumen de Lectura Comprensiva Sobre El Proceso AdministrativoDocumento17 páginasResumen de Lectura Comprensiva Sobre El Proceso AdministrativoJulioAún no hay calificaciones

- Caso Práctico Oscar Mayers - Claudia Elizabeth Fuentes BarreraDocumento3 páginasCaso Práctico Oscar Mayers - Claudia Elizabeth Fuentes BarreraClaudia FuentesAún no hay calificaciones

- AU 730 2016 Final 438570Documento17 páginasAU 730 2016 Final 438570Sebastian GonzalezAún no hay calificaciones

- Lno Amba0006 M04 Nobl6444 12 Se C04 EsDocumento25 páginasLno Amba0006 M04 Nobl6444 12 Se C04 Esdavid_olaguivelAún no hay calificaciones

- Temario TD6Documento6 páginasTemario TD6LAURA LILIANA PLAZAS RUIZAún no hay calificaciones

- Etapa de Introducción Al MercadoDocumento6 páginasEtapa de Introducción Al MercadoCristian la MaravillaAún no hay calificaciones

- Tema 3Documento4 páginasTema 3Kris Anthony FernandezAún no hay calificaciones

- Planeacion de La Estrategia de La MercadotecniaDocumento39 páginasPlaneacion de La Estrategia de La MercadotecniajpaulvlAún no hay calificaciones

- Tema 4 Administración Del Capital de Trabajo OkDocumento45 páginasTema 4 Administración Del Capital de Trabajo OkBlanca ReyesAún no hay calificaciones

- Eje 4 Informe Final Auditoria IntegralDocumento12 páginasEje 4 Informe Final Auditoria IntegralSandra PatinoAún no hay calificaciones

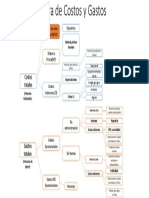

- Estructura de Costos y GastosDocumento1 páginaEstructura de Costos y GastosMaria Isabel Gómez BarreraAún no hay calificaciones

- Ruyer Miguel Zeballos Hatakeda Coautor 2010 A 30 de Abril 2021....Documento2 páginasRuyer Miguel Zeballos Hatakeda Coautor 2010 A 30 de Abril 2021....edith yangaliAún no hay calificaciones

- Estudio Técnicot3Documento44 páginasEstudio Técnicot3Edenilson RogelAún no hay calificaciones

- Otaño-Marcia-Unidad 2. Actividad 2. Desarrollo de Un Proceso de LiquidaciónDocumento5 páginasOtaño-Marcia-Unidad 2. Actividad 2. Desarrollo de Un Proceso de LiquidaciónMarcia Otaño de la RosaAún no hay calificaciones

- Practica 2 Costos EstandarDocumento1 páginaPractica 2 Costos EstandarPedro riveraAún no hay calificaciones

- Manual de Identidad CorporativaDocumento105 páginasManual de Identidad CorporativaJorge ToalaAún no hay calificaciones

- Guia 10. Gestion de MercadeoDocumento57 páginasGuia 10. Gestion de MercadeoAndres Solano100% (2)

- Desarrollo Caso Práctico CIF - Semana 06Documento10 páginasDesarrollo Caso Práctico CIF - Semana 06Familia GrabielAún no hay calificaciones

- Fusión Por AbsorciónDocumento1 páginaFusión Por AbsorciónAaron De Jesus Rodriguez LopezAún no hay calificaciones

- NOTAS DE LOS ESTADOS FINANCIEROS 4 Actividad 6Documento10 páginasNOTAS DE LOS ESTADOS FINANCIEROS 4 Actividad 6Alejandra PerezAún no hay calificaciones

- Taller Estados Financieros Nicol Valentina SerratoDocumento3 páginasTaller Estados Financieros Nicol Valentina SerratoNicol Valentina SerratoAún no hay calificaciones

- Tema 4 TestDocumento6 páginasTema 4 TestOCTAVIO PUELLO CERAAún no hay calificaciones

- 1er Evaluativo 2do Corte Fernando Acevedo R413Documento5 páginas1er Evaluativo 2do Corte Fernando Acevedo R413fernando acevedoAún no hay calificaciones

- FINproblemas 01Documento5 páginasFINproblemas 01MARIO PAOLO CALDERONRODRIGUEZAún no hay calificaciones

- Presentacion Competencia MonopolistaDocumento40 páginasPresentacion Competencia MonopolistaSalvador Baltodano100% (1)

- Equilibrio de MercadoDocumento3 páginasEquilibrio de MercadoCristianJonatanAún no hay calificaciones

- Cap 14. Problemas y AplicacionesDocumento8 páginasCap 14. Problemas y AplicacionesMayra SerranoAún no hay calificaciones

- Materia ORGANIZACION EMORESARIA Y DE LA PREVENCION LOGO 1Documento4 páginasMateria ORGANIZACION EMORESARIA Y DE LA PREVENCION LOGO 1FANNY J. ARAVENAAún no hay calificaciones