También podría gustarte

- Valores DE LA PNPDocumento13 páginasValores DE LA PNPmaria yudith medina cruzado100% (1)

- CULTURA Y CIVISMO 2do Parcial GuiaDocumento37 páginasCULTURA Y CIVISMO 2do Parcial GuiaJaysi Payam MercedesAún no hay calificaciones

- Ética pública: comunicación moral y dilemas valóralesDocumento32 páginasÉtica pública: comunicación moral y dilemas valóralesMario UrbinAún no hay calificaciones

- Caso Práctico Propuesto - IDL 1Documento4 páginasCaso Práctico Propuesto - IDL 1lula88988Aún no hay calificaciones

- Repaso de Etica UapaDocumento21 páginasRepaso de Etica UapaJohn Hector Valdez100% (1)

- Actividad 4.1Documento10 páginasActividad 4.1Samantha Guadalupe Rodríguez ReyesAún no hay calificaciones

- Valores y antivalores en la sociedad peruanaDocumento18 páginasValores y antivalores en la sociedad peruanaSergio Rodriguez50% (10)

- Valores PreguntasDocumento1 páginaValores PreguntasAlcides Guido Ramos PomaAún no hay calificaciones

- Elementos de Ética Profesional: Mtro. Miguel Eduardo Morales LizarragaDocumento31 páginasElementos de Ética Profesional: Mtro. Miguel Eduardo Morales LizarragaJorgito AcurioAún no hay calificaciones

- Etica Profesional Wiki Eje 2Documento11 páginasEtica Profesional Wiki Eje 2Natalya NiñoAún no hay calificaciones

- Etica Actual y RelativaDocumento4 páginasEtica Actual y RelativaleiderAún no hay calificaciones

- PPT ÉTICA ContinentalDocumento32 páginasPPT ÉTICA Continentaljhomara rojas tazaAún no hay calificaciones

- Desafios Eticos de La Realidad SocialDocumento14 páginasDesafios Eticos de La Realidad SocialEdwar GuamaníAún no hay calificaciones

- Seminario Etica Unidad 6 Los Problemas de La ÉticaDocumento38 páginasSeminario Etica Unidad 6 Los Problemas de La ÉticaMaria Teresa de Jesus Perez GuzmanAún no hay calificaciones

- Manual Ética y Valores para El Desempeño de Funciones en El Sector PúblicoDocumento102 páginasManual Ética y Valores para El Desempeño de Funciones en El Sector PúblicoRaúl ArellanoAún no hay calificaciones

- Actividad Etica 2 ResueltoDocumento7 páginasActividad Etica 2 ResueltoCARLOS CAROAún no hay calificaciones

- 1 EticaySostDocumento22 páginas1 EticaySostPaulina BañuelosAún no hay calificaciones

- Ética en La Ingeniería CivilDocumento19 páginasÉtica en La Ingeniería CivillizbethAún no hay calificaciones

- Principios TallerDocumento6 páginasPrincipios TallermiriamAún no hay calificaciones

- Scoe U1 Ea JJRMDocumento7 páginasScoe U1 Ea JJRMcrazytinytoon2Aún no hay calificaciones

- Ascue Garcia Jheraldyne - La Corrupción en El Perú, ¿Ser o No Ser Cómplice - 0107Documento5 páginasAscue Garcia Jheraldyne - La Corrupción en El Perú, ¿Ser o No Ser Cómplice - 0107Andy Miguel Bustos HuarachaAún no hay calificaciones

- Discernimiento ÉticoDocumento14 páginasDiscernimiento ÉticoMaria Loreto GonzalezAún no hay calificaciones

- Qué es la transparencia y la honradezDocumento6 páginasQué es la transparencia y la honradezJavier NogalesAún no hay calificaciones

- Ensayo de La Honestidad Anali Gomez SalasDocumento5 páginasEnsayo de La Honestidad Anali Gomez SalasanaliAún no hay calificaciones

- Formato para El Análisis de La ProblemáticaDocumento7 páginasFormato para El Análisis de La ProblemáticaAngie Gabriela Paz RealpeAún no hay calificaciones

- La Perversidad1Documento3 páginasLa Perversidad1JHON FREDY CAICEDO PEREAAún no hay calificaciones

- Taller de EticaDocumento6 páginasTaller de EticaAnali RodriguezAún no hay calificaciones

- Análisis Crítico y Producción Sobre Conceptos.Documento5 páginasAnálisis Crítico y Producción Sobre Conceptos.Senia Josefina Hopelman GomezAún no hay calificaciones

- Valores éticos fundamentales: verdad, responsabilidad, justicia y libertadDocumento11 páginasValores éticos fundamentales: verdad, responsabilidad, justicia y libertadJairo LasarinAún no hay calificaciones

- La Inclusión Como Práctica CotidianaDocumento4 páginasLa Inclusión Como Práctica CotidianaHERNANDEZ DE JESUS ERICK LEONARDOAún no hay calificaciones

- Fichas de Trabajo 6 3Documento2 páginasFichas de Trabajo 6 3Pepe LuchoAún no hay calificaciones

- Crisis de Valores y Su Impacto en La SociedadDocumento6 páginasCrisis de Valores y Su Impacto en La SociedadHernan LeybaAún no hay calificaciones

- Semana 03 VALORES HUMANOS Exposicion.Documento5 páginasSemana 03 VALORES HUMANOS Exposicion.Edi ytAún no hay calificaciones

- Actividades SIGA Liliana 1H VDocumento4 páginasActividades SIGA Liliana 1H VLILIANA GUADALUPE HERNANDEZ CARDENASAún no hay calificaciones

- Evidencias Formulación de Las Actividades de AprendizajeDocumento10 páginasEvidencias Formulación de Las Actividades de AprendizajeSantii Reye'sAún no hay calificaciones

- Ética e Integridad en La Gestión Pública - Diapositivas - 2023-05-02Documento63 páginasÉtica e Integridad en La Gestión Pública - Diapositivas - 2023-05-02carlos javier PEÑA BANCESAún no hay calificaciones

- EticaDocumento13 páginasEticaJhecika ParedesAún no hay calificaciones

- Ética profesional: principios y valoresDocumento35 páginasÉtica profesional: principios y valoresMateo MosqueraAún no hay calificaciones

- Etica SocialDocumento8 páginasEtica SocialLizbeth ArroyoAún no hay calificaciones

- Act 1. Concepto de Ser CiudadanoDocumento6 páginasAct 1. Concepto de Ser CiudadanoKelly Alexandra GARCIA MUNOZAún no hay calificaciones

- Cruz Teresa R3 U2Documento16 páginasCruz Teresa R3 U2FRANCISCO ZAID GARCIA CRUZAún no hay calificaciones

- Act 1. Concepto de Ser CiudadanoDocumento8 páginasAct 1. Concepto de Ser CiudadanoTatiana MedinaAún no hay calificaciones

- La Moral Pública y La Ética CivilDocumento2 páginasLa Moral Pública y La Ética CivilMiguelAngelDechampsVertel80% (5)

- EVALUACIÓN DE LA INTEGRIDAD IDocumento42 páginasEVALUACIÓN DE LA INTEGRIDAD IHelen ChambiAún no hay calificaciones

- Ética, ciudadanía y participaciónDocumento7 páginasÉtica, ciudadanía y participaciónJose ChaguanAún no hay calificaciones

- "Ejerciendo Autonomía en Un Conflicto Ético": Tacna - PerúDocumento10 páginas"Ejerciendo Autonomía en Un Conflicto Ético": Tacna - PerúAriana RamosAún no hay calificaciones

- Etica y CorrupcionDocumento4 páginasEtica y CorrupcionJhoel DigitronicsAún no hay calificaciones

- Exposicion EticaDocumento10 páginasExposicion EticaKatherine FerrufinoAún no hay calificaciones

- CopiadoDocumento14 páginasCopiadoFERNANDO PAUCARAAún no hay calificaciones

- Importancia de Los Valores y La Ética en Los Servidores PúblicosDocumento8 páginasImportancia de Los Valores y La Ética en Los Servidores PúblicosAccessobethelLACelulaAún no hay calificaciones

- Taller Eje 2Documento8 páginasTaller Eje 2Connie RamirezAún no hay calificaciones

- Listo - Sem 12 - Mod 11Documento26 páginasListo - Sem 12 - Mod 11Harol CallacnaAún no hay calificaciones

- Trabajo Power 2022Documento25 páginasTrabajo Power 2022Kerlyn Ruiz PinedoAún no hay calificaciones

- Niveles de Desarrollo de La Conciencia CríticaDocumento15 páginasNiveles de Desarrollo de La Conciencia CríticaGregory SmithAún no hay calificaciones

- 2.1 Actividad de La Sesión 2Documento20 páginas2.1 Actividad de La Sesión 2Grupofersa98Aún no hay calificaciones

- Acfrogciqwd9bk-Yxffqfxvkjwp2l8pkiqualimwmuck0aspyyhibariaygwlg0ixga7rfgab6ai8nhx5l Jthuvfxhijy Yjz1wk6 T8kz6bbqoxfrqfodba Mhr97d5nejys91gn-Irh6agf4kDocumento8 páginasAcfrogciqwd9bk-Yxffqfxvkjwp2l8pkiqualimwmuck0aspyyhibariaygwlg0ixga7rfgab6ai8nhx5l Jthuvfxhijy Yjz1wk6 T8kz6bbqoxfrqfodba Mhr97d5nejys91gn-Irh6agf4kBURGOS OLIVEROS KARELINE PAOLAAún no hay calificaciones

- Etica Publica y Reglas de Integridad (ISEM)Documento26 páginasEtica Publica y Reglas de Integridad (ISEM)LeopardoSolitarioAún no hay calificaciones

- Asig. Etica y Moral PolicialDocumento16 páginasAsig. Etica y Moral PolicialCesar Rosa100% (1)

- Taller No. 2 HumanismoDocumento5 páginasTaller No. 2 Humanismoconstanza urbanoAún no hay calificaciones

- Código Moral Sobre El AbortoDe EverandCódigo Moral Sobre El AbortoCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Unidad V LiderazgoDocumento10 páginasUnidad V LiderazgoLeticia NahirAún no hay calificaciones

- A-Costos de Importacion - Harina - 1-2023Documento4 páginasA-Costos de Importacion - Harina - 1-2023Leticia NahirAún no hay calificaciones

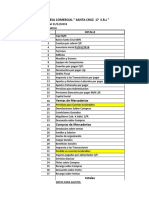

- Practico N°17 Comercial Santa Cruz 17 SRL Ajustes, Mayores, Hoja de Trabajo y Estados FinancierosDocumento4 páginasPractico N°17 Comercial Santa Cruz 17 SRL Ajustes, Mayores, Hoja de Trabajo y Estados FinancierosLeticia NahirAún no hay calificaciones

- Actividad ComunitariaDocumento1 páginaActividad ComunitariaLeticia NahirAún no hay calificaciones

- Ejemplo FinalDocumento12 páginasEjemplo FinalLeticia NahirAún no hay calificaciones

- Calculo II: Prácticos de la Universidad Autónoma Gabriel René MorenoDocumento41 páginasCalculo II: Prácticos de la Universidad Autónoma Gabriel René MorenoLeticia NahirAún no hay calificaciones

- Cotizaciones Oficiales Del Boliviano Con Relación Al Dólar EstadounidenseDocumento1 páginaCotizaciones Oficiales Del Boliviano Con Relación Al Dólar EstadounidenseLeticia NahirAún no hay calificaciones

- Cotizaciones Oficiales Del Boliviano Con Relación Al Dólar EstadounidenseDocumento1 páginaCotizaciones Oficiales Del Boliviano Con Relación Al Dólar EstadounidenseLeticia NahirAún no hay calificaciones

- Cotizaciones Oficiales Del Boliviano Con Relación Al Dólar EstadounidenseDocumento1 páginaCotizaciones Oficiales Del Boliviano Con Relación Al Dólar EstadounidenseLeticia NahirAún no hay calificaciones

- E (100 - CC) (U IV) (NB - NEC - Generalidades) (200702)Documento2 páginasE (100 - CC) (U IV) (NB - NEC - Generalidades) (200702)Leticia NahirAún no hay calificaciones

- Balance inicial CSC3Documento35 páginasBalance inicial CSC3leticia apazaAún no hay calificaciones

- Propuesta Del Proyecto 1Documento24 páginasPropuesta Del Proyecto 1Yuceth Yohana Daza CuelloAún no hay calificaciones

- Antropología. Módulo 2Documento18 páginasAntropología. Módulo 2kiaralury 315Aún no hay calificaciones

- Escuchar A Bajtín by Iris M. ZavalaDocumento264 páginasEscuchar A Bajtín by Iris M. Zavalanathan100% (1)

- TP 4 Texro Argumentativo - 3e Año 2020Documento5 páginasTP 4 Texro Argumentativo - 3e Año 2020delfinaAún no hay calificaciones

- Los AmantesDocumento4 páginasLos Amantesdany guzmaAún no hay calificaciones

- 04 GOVEA SILVA JeanPaulSartreBrevesReflexionesDocumento15 páginas04 GOVEA SILVA JeanPaulSartreBrevesReflexionesMartha LunaAún no hay calificaciones

- El dogmatismo según KantDocumento9 páginasEl dogmatismo según KantJuan Carlos Ordoño RamosAún no hay calificaciones

- S1 Definición de Cultura (Resumen)Documento3 páginasS1 Definición de Cultura (Resumen)maria milagros medina pintoAún no hay calificaciones

- Plantilla A2Documento2 páginasPlantilla A2Gabriel SaavedraAún no hay calificaciones

- Luis Manuel Urbaneja Achelpohl LiteraturaDocumento3 páginasLuis Manuel Urbaneja Achelpohl LiteraturaKatryna Samantha Addari33% (6)

- Teoría de la medida: La integral de LebesgueDocumento9 páginasTeoría de la medida: La integral de LebesgueDaniel GuevaraAún no hay calificaciones

- INTERCONDUCTISMO Principios BásicosDocumento6 páginasINTERCONDUCTISMO Principios BásicosfernandoAún no hay calificaciones

- Biblioteca Nacional de EspañaDocumento361 páginasBiblioteca Nacional de EspañaJose RamosAún no hay calificaciones

- Ana Frank PDFDocumento2 páginasAna Frank PDFYop XDAún no hay calificaciones

- Ficha de Valor de La ArmoniaDocumento2 páginasFicha de Valor de La ArmoniaClaudia GarciaAún no hay calificaciones

- Arcángel Chamuel y sus 4 cualidadesDocumento5 páginasArcángel Chamuel y sus 4 cualidadesEmilio RaschiaAún no hay calificaciones

- El Profeta. Kahlil GibranDocumento71 páginasEl Profeta. Kahlil GibranBeatriz MartinezAún no hay calificaciones

- Hipótesis EstadisticaDocumento4 páginasHipótesis EstadisticaHeidyAún no hay calificaciones

- Trabajo Práctico para Aprobar El SeminarioDocumento5 páginasTrabajo Práctico para Aprobar El SeminarioVicente Morocho MallaAún no hay calificaciones

- Español II Tarea VDocumento3 páginasEspañol II Tarea VFernando AgustinAún no hay calificaciones

- Técnicas Proyectivas Inv de MercadosDocumento2 páginasTécnicas Proyectivas Inv de MercadosSilvia Fernanda Soto MesaAún no hay calificaciones

- Dos Paradigmas de La Psicología Del AprendizajeDocumento13 páginasDos Paradigmas de La Psicología Del AprendizajeMiilyAún no hay calificaciones

- Carta para Sanar A MamáDocumento5 páginasCarta para Sanar A MamáRosse MartínezAún no hay calificaciones

- Teoria Del CaosDocumento2 páginasTeoria Del CaosYolanda Zumaran PiscoyaAún no hay calificaciones

- La clave del perdónDocumento5 páginasLa clave del perdónRamiro MamaniAún no hay calificaciones

- Ficha Emocionario 21 AscoDocumento6 páginasFicha Emocionario 21 AscoCatalina Aedo FuentesAún no hay calificaciones

- Repaso de Lengua Tema 8Documento5 páginasRepaso de Lengua Tema 8Jairo Gomez MartinezAún no hay calificaciones

- Tema 2. FUNDAMENTOS EPISTEMOLÓGICOS DE LA BIOÉTICADocumento39 páginasTema 2. FUNDAMENTOS EPISTEMOLÓGICOS DE LA BIOÉTICAsantibenito8Aún no hay calificaciones

- Tarea de Filosofia GrupalDocumento8 páginasTarea de Filosofia GrupalMARIA FERNANDA CIELO GONZALESAún no hay calificaciones

- 03- YNOUB, Roxana (2014). Cuestión de método. Cap IDocumento14 páginas03- YNOUB, Roxana (2014). Cuestión de método. Cap IMaria FátimaAún no hay calificaciones