También podría gustarte

- Responsables y No Responsables Del IvaDocumento4 páginasResponsables y No Responsables Del IvaLeonilde PalominoAún no hay calificaciones

- 3 Responsables y No Responsables Del Iva (2020)Documento10 páginas3 Responsables y No Responsables Del Iva (2020)DANILOAún no hay calificaciones

- Clase 7 Impuesto Sobra Las Ventas - IVADocumento24 páginasClase 7 Impuesto Sobra Las Ventas - IVACamilo OmenAún no hay calificaciones

- E.A. - Los Impuestos en Colombia Rejilla 1 y 2.Documento7 páginasE.A. - Los Impuestos en Colombia Rejilla 1 y 2.Marilin BonillaAún no hay calificaciones

- Pregunta Dinamizadora Unidad 3 Regimen FiscalDocumento3 páginasPregunta Dinamizadora Unidad 3 Regimen FiscalLuis Alfonso Castillo AAún no hay calificaciones

- Concepto de IVADocumento27 páginasConcepto de IVAandreaAún no hay calificaciones

- Régimen Simplificado Del Iva en El 2019Documento13 páginasRégimen Simplificado Del Iva en El 2019gerardosantelizAún no hay calificaciones

- Declaracion de IvaDocumento11 páginasDeclaracion de IvaNURY LISETH RAMIREZ TORRESAún no hay calificaciones

- Características de Los Responsables y No Responsables de IVADocumento4 páginasCaracterísticas de Los Responsables y No Responsables de IVACarolina Mogollon MontoyaAún no hay calificaciones

- Consulta Contabilidad 3Documento12 páginasConsulta Contabilidad 3astorquiza154.18Aún no hay calificaciones

- Actividad 10 - Collaborate - Aprendiendo de Operaciones de Impuestos - IVADocumento10 páginasActividad 10 - Collaborate - Aprendiendo de Operaciones de Impuestos - IVAErika Anruth Martinez LopezAún no hay calificaciones

- Actividad 2Documento13 páginasActividad 2Hugo RamosAún no hay calificaciones

- IVA Impuesto Al Valor AgregadoDocumento12 páginasIVA Impuesto Al Valor Agregadojuan carlos mora vargasAún no hay calificaciones

- Taller IvaDocumento8 páginasTaller IvaJimenaAún no hay calificaciones

- Actividad 9 - Aprendiendo de Operaciones de Impuestos - IVADocumento11 páginasActividad 9 - Aprendiendo de Operaciones de Impuestos - IVAErika Anruth Martinez Lopez100% (1)

- Caracteristicas de RegimenesDocumento2 páginasCaracteristicas de RegimenesJeronimo YayaAún no hay calificaciones

- Solución Preguntas Dinamizadoras Unidad 3Documento2 páginasSolución Preguntas Dinamizadoras Unidad 3Juan David GonzalezAún no hay calificaciones

- Clase No 8 Pasivos - Manejo ProveedoresDocumento21 páginasClase No 8 Pasivos - Manejo ProveedoresvalentinaAún no hay calificaciones

- Taller IVA 2 Teletrabajo. (Autoguardado)Documento6 páginasTaller IVA 2 Teletrabajo. (Autoguardado)Diana Cecilia Villafaña ArizaAún no hay calificaciones

- Cuestionario de Iva Por PagarDocumento9 páginasCuestionario de Iva Por PagarElisa sotoAún no hay calificaciones

- Presentacion IVADocumento135 páginasPresentacion IVASandra RaveAún no hay calificaciones

- Taller Teorico Del Impuesto Al Valor AgregadoDocumento7 páginasTaller Teorico Del Impuesto Al Valor AgregadoMARISOL ZAMUDIOAún no hay calificaciones

- Aprendiendo de Operaciones de Impuestos - IvaDocumento10 páginasAprendiendo de Operaciones de Impuestos - Ivajuan davidAún no hay calificaciones

- Rta Pregunta Dinamizadora U1.Documento2 páginasRta Pregunta Dinamizadora U1.luisAún no hay calificaciones

- Exposicion Material de ApoyoDocumento8 páginasExposicion Material de ApoyoheroesguanesAún no hay calificaciones

- Ensayo Retención en La FuenteDocumento9 páginasEnsayo Retención en La FuentemarcelaAún no hay calificaciones

- CUESTIONARIO de Sociedades ParcialDocumento31 páginasCUESTIONARIO de Sociedades ParcialYuri LozanoAún no hay calificaciones

- Impuesto A Las Ventas Por PagarDocumento25 páginasImpuesto A Las Ventas Por PagarJUAN EMMANUEL ACOSTA CHAVERRAAún no hay calificaciones

- Obligaciones El Procesional LiberalDocumento4 páginasObligaciones El Procesional LiberalJoselyn CampolloAún no hay calificaciones

- Responsables y No Responsables PDFDocumento2 páginasResponsables y No Responsables PDFDiana PerezAún no hay calificaciones

- Qué Es El Régimen ComúnDocumento3 páginasQué Es El Régimen ComúnfedyAún no hay calificaciones

- Actividad 20 PreguntasDocumento4 páginasActividad 20 PreguntasvanebarretoreAún no hay calificaciones

- Taller de Impuesto A Las Ventas 2020Documento6 páginasTaller de Impuesto A Las Ventas 2020Jesus NoriegaAún no hay calificaciones

- Actividad 3 TributariaDocumento8 páginasActividad 3 TributariaKerylan Casas ZuñigaAún no hay calificaciones

- Impuesto Sobre Las VentasDocumento7 páginasImpuesto Sobre Las Ventaserwin1971AAún no hay calificaciones

- Foro Uni 2Documento3 páginasForo Uni 2Carol Ramirez TorresAún no hay calificaciones

- Procesos ContablesDocumento11 páginasProcesos ContablesEloy Eduardo GodoyAún no hay calificaciones

- Características y Declaración Del IVADocumento8 páginasCaracterísticas y Declaración Del IVAAngelita CastroAún no hay calificaciones

- Primer Taller Profe VictorDocumento8 páginasPrimer Taller Profe VictorAlejiita RamiirezAún no hay calificaciones

- El Iva en 11 PreguntasDocumento3 páginasEl Iva en 11 Preguntasliliana RendonAún no hay calificaciones

- Taller Guía 36 - Informe Exposición Regímenes Del IVADocumento23 páginasTaller Guía 36 - Informe Exposición Regímenes Del IVAAndrea OcampoAún no hay calificaciones

- No Responsable de Iva y ResponsableDocumento9 páginasNo Responsable de Iva y ResponsableWILLIAM ROMANI SIERRAAún no hay calificaciones

- Régimen Tributario ColombianoDocumento4 páginasRégimen Tributario ColombianoCesar CifuentesAún no hay calificaciones

- Trabajo Tributaria LAINE LOPEZDocumento8 páginasTrabajo Tributaria LAINE LOPEZlaine lizzeth lopez martinezAún no hay calificaciones

- Regimen EsDocumento6 páginasRegimen EsimpuestostoroloveAún no hay calificaciones

- Parcial 2 DisciplinarDocumento12 páginasParcial 2 DisciplinarCarla Sandrid Zúñiga FlórezAún no hay calificaciones

- Respuesta Al ForoDocumento2 páginasRespuesta Al Foroludy morenoAún no hay calificaciones

- Organizardor Grafíco Impuesto de RentaDocumento20 páginasOrganizardor Grafíco Impuesto de RentaNadimeGutierrezMartinezAún no hay calificaciones

- Inestigacion Del IvaDocumento22 páginasInestigacion Del Ivalaura rojasAún no hay calificaciones

- Que Son Los ImpuestosDocumento14 páginasQue Son Los ImpuestosMauricio BenavidesAún no hay calificaciones

- Material IvaDocumento13 páginasMaterial IvaAndres LargoAún no hay calificaciones

- Derecho Tributario IvaDocumento13 páginasDerecho Tributario IvaMarcela Trillo RamosAún no hay calificaciones

- Análisis de Norma Tributaria Relacionadas Con El Impuesto Al Valor AgregadoDocumento13 páginasAnálisis de Norma Tributaria Relacionadas Con El Impuesto Al Valor AgregadoJhohana Belalcazar ToroAún no hay calificaciones

- Manual Del Emprendedor MODULO 7Documento16 páginasManual Del Emprendedor MODULO 7Pam NoctisBlackAún no hay calificaciones

- Plan de ApoyoDocumento3 páginasPlan de ApoyoValentina BalagueraAún no hay calificaciones

- Régimen Simplificado - Ciclo de Ingresos JulyyyyDocumento15 páginasRégimen Simplificado - Ciclo de Ingresos Julyyyyjulieth valenciaAún no hay calificaciones

- Obligaciones Tributarias Del Profesional UniversitarioDocumento6 páginasObligaciones Tributarias Del Profesional UniversitarioJoselyn CampolloAún no hay calificaciones

- Actividad 2 Elementos Del Impuesto de VentasDocumento10 páginasActividad 2 Elementos Del Impuesto de Ventasjuan davidAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Discrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017De EverandDiscrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017Calificación: 3 de 5 estrellas3/5 (2)

- Taller NicolasDocumento3 páginasTaller NicolasNorma Paola Mendez TorresAún no hay calificaciones

- Cartografia Garces Navas (1) - 2Documento22 páginasCartografia Garces Navas (1) - 2Norma Paola Mendez TorresAún no hay calificaciones

- Comprobante PagoDocumento1 páginaComprobante PagoNorma Paola Mendez TorresAún no hay calificaciones

- BOE A 2007 9690 ConsolidadoDocumento7 páginasBOE A 2007 9690 ConsolidadoNorma Paola Mendez TorresAún no hay calificaciones

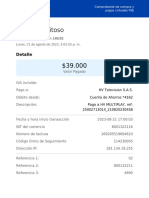

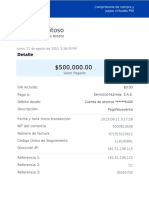

- Pago Exitoso: DetalleDocumento1 páginaPago Exitoso: DetalleJose D. GutierrezAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoNorma Paola Mendez TorresAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoNorma Paola Mendez TorresAún no hay calificaciones

- UntitledDocumento4 páginasUntitledNorma Paola Mendez TorresAún no hay calificaciones

- Formato de Valoracion FuaaDocumento9 páginasFormato de Valoracion FuaaNorma Paola Mendez Torres100% (1)

- UntitledDocumento38 páginasUntitledNorma Paola Mendez TorresAún no hay calificaciones

- 2 Actividad de PythonDocumento3 páginas2 Actividad de PythonNorma Paola Mendez TorresAún no hay calificaciones

- Actividades Codigo Ciiu 2021 Revision 4 DaneDocumento38 páginasActividades Codigo Ciiu 2021 Revision 4 DaneKaren RuizAún no hay calificaciones

- UntitledDocumento2 páginasUntitledNorma Paola Mendez TorresAún no hay calificaciones

- UntitledDocumento123 páginasUntitledNorma Paola Mendez TorresAún no hay calificaciones

- Actividades Codigo Ciiu 2021 Revision 4 DaneDocumento38 páginasActividades Codigo Ciiu 2021 Revision 4 DaneKaren RuizAún no hay calificaciones

- A1-Manejo de Residuos.Documento14 páginasA1-Manejo de Residuos.Yefferson LeonAún no hay calificaciones

- Impuesto A Las VentasDocumento14 páginasImpuesto A Las VentasNorma Paola Mendez TorresAún no hay calificaciones

- Ejercicios 26 de AbrilDocumento3 páginasEjercicios 26 de AbrilNorma Paola Mendez TorresAún no hay calificaciones

- Centro de Gestión Administrativa Aplicar Tecnologías de La Información - TIC 2 Funciones Lógicas en ExcelDocumento4 páginasCentro de Gestión Administrativa Aplicar Tecnologías de La Información - TIC 2 Funciones Lógicas en ExcelNorma Paola Mendez TorresAún no hay calificaciones

- NO Responsable de Iva Responsable de IvaDocumento2 páginasNO Responsable de Iva Responsable de IvaNorma Paola Mendez TorresAún no hay calificaciones

- Base para Celular 100 20: Producto Referencia Cantidad Maxima Cantidad MinimaDocumento9 páginasBase para Celular 100 20: Producto Referencia Cantidad Maxima Cantidad MinimaNorma Paola Mendez TorresAún no hay calificaciones

- 001-Evaluacion 1 HigieneDocumento3 páginas001-Evaluacion 1 HigieneEderson RiañoAún no hay calificaciones

- 00-GUIA Higuiene y ManipulacionDocumento10 páginas00-GUIA Higuiene y ManipulacionDarwin Daniel Ardila LombanaAún no hay calificaciones

- Actividad 3manipulacionDocumento12 páginasActividad 3manipulacionNorma Paola Mendez TorresAún no hay calificaciones

- GIPS12Documento12 páginasGIPS12Hans FandinoAún no hay calificaciones

- Evaluacion Final Manipulacion de Alimentos 2020Documento12 páginasEvaluacion Final Manipulacion de Alimentos 2020Norma Paola Mendez TorresAún no hay calificaciones

- Evaluacion Final Manipulacion de Alimentos 2020Documento12 páginasEvaluacion Final Manipulacion de Alimentos 2020Norma Paola Mendez TorresAún no hay calificaciones

- Actividad 3manipulacionDocumento12 páginasActividad 3manipulacionNorma Paola Mendez TorresAún no hay calificaciones

- Actividad 3manipulacionDocumento12 páginasActividad 3manipulacionNorma Paola Mendez TorresAún no hay calificaciones

- International Alcohol Shipping GuideDocumento20 páginasInternational Alcohol Shipping GuideBengie FranciscaAún no hay calificaciones

- Actualización Tributación 2021 CeoDocumento50 páginasActualización Tributación 2021 CeoRICARDOAún no hay calificaciones

- La Gestión de Tesorería ApuntesDocumento20 páginasLa Gestión de Tesorería Apuntesmarivillu0% (1)

- Reformas Fiscales 2022 VFDocumento17 páginasReformas Fiscales 2022 VFErandi BautistaAún no hay calificaciones

- Taller Final Gestion y Control IIDocumento16 páginasTaller Final Gestion y Control IIAna Maria Alquerquez CuentasAún no hay calificaciones

- Eps ArticuloDocumento4 páginasEps ArticuloJorge RamosAún no hay calificaciones

- DETRACCIONESDocumento4 páginasDETRACCIONESJerzy ChuquimantariAún no hay calificaciones

- Retencion 23 02 23Documento1 páginaRetencion 23 02 23johanysAún no hay calificaciones

- SEMINARIODocumento71 páginasSEMINARIOCaf Inter RevolutioAún no hay calificaciones

- La Relación Jurídica Tributaria. en Notas de Derecho FinancieroDocumento14 páginasLa Relación Jurídica Tributaria. en Notas de Derecho FinancieroCarlos Collazos FajardoAún no hay calificaciones

- Constancia de Inscripcion: Impuestos/Regimenes Nacionales Registrados Y Fecha de AltaDocumento1 páginaConstancia de Inscripcion: Impuestos/Regimenes Nacionales Registrados Y Fecha de AltaFernando EguesAún no hay calificaciones

- Ensayo RentaDocumento8 páginasEnsayo RentamarcelaAún no hay calificaciones

- Derecho TributarioDocumento62 páginasDerecho Tributariosergio diaz mercadoAún no hay calificaciones

- Parcial 1Documento8 páginasParcial 1andres23sAún no hay calificaciones

- Declaracion Anual - Regimen GeneralDocumento6 páginasDeclaracion Anual - Regimen GeneralALEXANDRA PAOLA BENAVENTE BAUTISTAAún no hay calificaciones

- Guìa Contabilidad BancariaDocumento155 páginasGuìa Contabilidad BancariaMayra Fernanda Armijos ArmijosAún no hay calificaciones

- Tsp-Pilar Genoveva Condori Leon - AtendidoDocumento73 páginasTsp-Pilar Genoveva Condori Leon - AtendidoCesar Avalos DueñasAún no hay calificaciones

- Resolución de Superintendencia N.° 000078-2021/SUNATDocumento7 páginasResolución de Superintendencia N.° 000078-2021/SUNATHellen Rojas DelgadoAún no hay calificaciones

- Derecho Del Petróleo y GasDocumento9 páginasDerecho Del Petróleo y GasLeonardo MendezAún no hay calificaciones

- Libro 3Documento22 páginasLibro 3El LorenssAún no hay calificaciones

- Valor Neto Realizable Caso PracticoDocumento3 páginasValor Neto Realizable Caso PracticoelizabethtitaAún no hay calificaciones

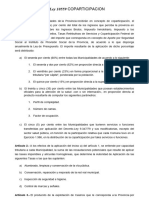

- Ley 10559 COPARTICIPACIONDocumento1 páginaLey 10559 COPARTICIPACIONMatias PerezAún no hay calificaciones

- Registro Industrial EAM DANEDocumento22 páginasRegistro Industrial EAM DANEFlavio BravoAún no hay calificaciones

- 1.1 Conceptos, Objetivos y Marco Jurídico de La Contabilidad Está en Fecha de EntregaDocumento6 páginas1.1 Conceptos, Objetivos y Marco Jurídico de La Contabilidad Está en Fecha de EntregaMónica SánchezAún no hay calificaciones

- Codigo Tributario - 66Documento13 páginasCodigo Tributario - 66Kattia AsteteAún no hay calificaciones

- Ejemplos de Exenciones 7-6-23Documento12 páginasEjemplos de Exenciones 7-6-23DARLEY GYANELLA MERO TITUANAAún no hay calificaciones

- 1102 Inversiones Disponibles ContenidoDocumento5 páginas1102 Inversiones Disponibles ContenidoXiomi VargasAún no hay calificaciones

- Semana2 EvaluacionproyectosDocumento44 páginasSemana2 Evaluacionproyectoskarina formasAún no hay calificaciones

- 27 Y28 PLENO PDFDocumento32 páginas27 Y28 PLENO PDFvictortiradoAún no hay calificaciones

- Boletin NC 3 y 6 PDFDocumento12 páginasBoletin NC 3 y 6 PDFclauidaAún no hay calificaciones