También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistas 2022De EverandCapacitación fiscal para ejecutivos no fiscalistas 2022Aún no hay calificaciones

- Obligaciones Fiscales de Personas Fisicas Con Actividad EmpresarialDocumento9 páginasObligaciones Fiscales de Personas Fisicas Con Actividad EmpresarialABIGAILAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2020De EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Aún no hay calificaciones

- Linea de Tiempo-Canal de PanamáDocumento3 páginasLinea de Tiempo-Canal de PanamáJulieth Smith55% (20)

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Procesos Del Arte en Colombia - Alvaro MedinaDocumento223 páginasProcesos Del Arte en Colombia - Alvaro MedinaLaura Carolina Meneses67% (3)

- Prueba Del Servicio de Impuestos InternosDocumento32 páginasPrueba Del Servicio de Impuestos Internosmiguel50% (2)

- Régimen Tributario ColombianoDocumento4 páginasRégimen Tributario ColombianoCesar CifuentesAún no hay calificaciones

- Actividad 9 - Aprendiendo de Operaciones de Impuestos - IVADocumento11 páginasActividad 9 - Aprendiendo de Operaciones de Impuestos - IVAErika Anruth Martinez Lopez100% (1)

- Promoción de Ventas de DÍAZ DE SANTOSDocumento186 páginasPromoción de Ventas de DÍAZ DE SANTOSIagoMayo100% (4)

- Unidad III La Organizacion Administrativa Primera ParteDocumento153 páginasUnidad III La Organizacion Administrativa Primera ParteDaniela Paz Ramírez PedrerosAún no hay calificaciones

- Dosificación Contenidos Historia 1 SecundariaDocumento6 páginasDosificación Contenidos Historia 1 SecundariaHeriberto Cerón LópezAún no hay calificaciones

- Derecho Tributario IvaDocumento13 páginasDerecho Tributario IvaMarcela Trillo RamosAún no hay calificaciones

- Actividad de Apredizaje 3Documento10 páginasActividad de Apredizaje 3Gómez OrtegaAún no hay calificaciones

- Cuestionario de Iva Por PagarDocumento9 páginasCuestionario de Iva Por PagarElisa sotoAún no hay calificaciones

- Régimen Simplificado Del Iva en El 2019Documento13 páginasRégimen Simplificado Del Iva en El 2019gerardosantelizAún no hay calificaciones

- Actividad 3Documento5 páginasActividad 3Lina IzquierdoAún no hay calificaciones

- Características y Declaración Del IVADocumento8 páginasCaracterísticas y Declaración Del IVAAngelita CastroAún no hay calificaciones

- Impuesto Sobre Las VentasDocumento7 páginasImpuesto Sobre Las Ventaserwin1971AAún no hay calificaciones

- Clasificación de Las Empresas Según Decreto 957 Del 5 de Junio de 2019Documento14 páginasClasificación de Las Empresas Según Decreto 957 Del 5 de Junio de 2019Pedro CastroAún no hay calificaciones

- No Responsable de Iva y ResponsableDocumento9 páginasNo Responsable de Iva y ResponsableWILLIAM ROMANI SIERRAAún no hay calificaciones

- Impuestos 2022 - IDocumento6 páginasImpuestos 2022 - ISANTIAGO RIVAS ACEROAún no hay calificaciones

- Que Son Los ImpuestosDocumento14 páginasQue Son Los ImpuestosMauricio BenavidesAún no hay calificaciones

- Inestigacion y Reporte EscritoDocumento4 páginasInestigacion y Reporte EscritoCésar GarcíaAún no hay calificaciones

- Actividad 2Documento13 páginasActividad 2Hugo RamosAún no hay calificaciones

- Concepto de IVADocumento27 páginasConcepto de IVAandreaAún no hay calificaciones

- Presentacion IVADocumento135 páginasPresentacion IVASandra RaveAún no hay calificaciones

- Clase 7 Impuesto Sobra Las Ventas - IVADocumento24 páginasClase 7 Impuesto Sobra Las Ventas - IVACamilo OmenAún no hay calificaciones

- Responsables y No Responsables Del IvaDocumento4 páginasResponsables y No Responsables Del IvaLeonilde PalominoAún no hay calificaciones

- Qué Es El Impuesto de RentaDocumento12 páginasQué Es El Impuesto de RentaRobinson RomeroAún no hay calificaciones

- Inestigacion Del IvaDocumento22 páginasInestigacion Del Ivalaura rojasAún no hay calificaciones

- 3 Responsables y No Responsables Del Iva (2020)Documento10 páginas3 Responsables y No Responsables Del Iva (2020)DANILOAún no hay calificaciones

- Actividad Colaborativa Caso 3 Legislación Comercial y TributariaDocumento16 páginasActividad Colaborativa Caso 3 Legislación Comercial y Tributariayurany pereaAún no hay calificaciones

- Consulta Contabilidad 3Documento12 páginasConsulta Contabilidad 3astorquiza154.18Aún no hay calificaciones

- Información Regimen Simple de TributaciónDocumento4 páginasInformación Regimen Simple de Tributaciónsara pinzonAún no hay calificaciones

- Que Es El IvaDocumento12 páginasQue Es El IvaYureny QuinteroAún no hay calificaciones

- Caracteristicas de RegimenesDocumento2 páginasCaracteristicas de RegimenesJeronimo YayaAún no hay calificaciones

- Trabajo Tributaria LAINE LOPEZDocumento8 páginasTrabajo Tributaria LAINE LOPEZlaine lizzeth lopez martinezAún no hay calificaciones

- Impuesto Ala Renta - YinaDocumento10 páginasImpuesto Ala Renta - Yinalucrecia reina pAún no hay calificaciones

- Itzep - Nelson - 202040788 - 10 Impuestos Que Se Pagan en GuatemalaDocumento13 páginasItzep - Nelson - 202040788 - 10 Impuestos Que Se Pagan en GuatemalaNelson RualAún no hay calificaciones

- Actividad N1 Origen y Generalidades Del Impuesto de VentasDocumento6 páginasActividad N1 Origen y Generalidades Del Impuesto de VentasAndrea casanova gomezAún no hay calificaciones

- Taller Guía 36 - Informe Exposición Regímenes Del IVADocumento23 páginasTaller Guía 36 - Informe Exposición Regímenes Del IVAAndrea OcampoAún no hay calificaciones

- Adm EmpresaDocumento4 páginasAdm EmpresaPROFESIONAL HSEAún no hay calificaciones

- Generalidades Del IvaDocumento10 páginasGeneralidades Del IvaAlexa OSsesAún no hay calificaciones

- Foros IvaDocumento5 páginasForos IvaMaria C VidalAún no hay calificaciones

- GUIA DE CONTABILIDAD No 3 DE 9o DE 2021Documento3 páginasGUIA DE CONTABILIDAD No 3 DE 9o DE 2021Martinez JaimesAún no hay calificaciones

- Taller Resuelto Sabado Sobre El IvaDocumento9 páginasTaller Resuelto Sabado Sobre El IvaJojan Stiven Sanabria YateAún no hay calificaciones

- Clases de Retención en La FuenteDocumento5 páginasClases de Retención en La FuenteHernanBermudezAún no hay calificaciones

- Régimen Simple de TributaciónDocumento10 páginasRégimen Simple de TributaciónWilmer BordaAún no hay calificaciones

- Industria y ComercioDocumento4 páginasIndustria y ComercioLaura GelizAún no hay calificaciones

- BetzabeMuñoz ProyectofinalDocumento9 páginasBetzabeMuñoz ProyectofinalBetzabe Alejandra Muñoz PalzaAún no hay calificaciones

- Material de Estudio Conta 2Documento9 páginasMaterial de Estudio Conta 2Isabella De la hoz ValenciaAún no hay calificaciones

- Impuestos Indirectos Impuesto Al Valor Agregado (Iva) : ¿Qué Es Un Impuesto Indirecto?Documento5 páginasImpuestos Indirectos Impuesto Al Valor Agregado (Iva) : ¿Qué Es Un Impuesto Indirecto?StefannyAún no hay calificaciones

- Victor Henriquez TareaDocumento7 páginasVictor Henriquez TareaAnonymous bWVDQftwH100% (1)

- Aprendiendo de Operaciones de Impuestos - IvaDocumento10 páginasAprendiendo de Operaciones de Impuestos - Ivajuan davidAún no hay calificaciones

- Exposicion Material de ApoyoDocumento8 páginasExposicion Material de ApoyoheroesguanesAún no hay calificaciones

- Iva - RimpeDocumento10 páginasIva - RimpePatricio KaiserAún no hay calificaciones

- Contabilizar Operaciones de Acuerdo Con Las Normas Vigentes y Las Políticas OrganizacionalesDocumento6 páginasContabilizar Operaciones de Acuerdo Con Las Normas Vigentes y Las Políticas OrganizacionalesPipe OjedaAún no hay calificaciones

- Material de Apoyo Aspectos Fiscales de La EmpresaDocumento33 páginasMaterial de Apoyo Aspectos Fiscales de La EmpresaLorena EsquivelAún no hay calificaciones

- Grado Noveno ContabilidadDocumento6 páginasGrado Noveno ContabilidadJhon Sebastian Reyes DiazAún no hay calificaciones

- Impuestos Por PagarDocumento2 páginasImpuestos Por PagarTrabajos AcademicosAún no hay calificaciones

- Retencion de Impuestos en El EcuadorDocumento6 páginasRetencion de Impuestos en El EcuadorDario MartinezAún no hay calificaciones

- Obligaciones Fiscales PFDocumento30 páginasObligaciones Fiscales PFVía RossaAún no hay calificaciones

- Conocimientos TributariosDocumento16 páginasConocimientos Tributariosmaria alejandra riosAún no hay calificaciones

- El IVADocumento8 páginasEl IVAkeilyAún no hay calificaciones

- Bodega CotizacionDocumento1 páginaBodega Cotizacionedgar escobarAún no hay calificaciones

- Homicidio Culposo Perez Mejia Jakeline RaquelDocumento190 páginasHomicidio Culposo Perez Mejia Jakeline RaquelFernando P. SaldañaAún no hay calificaciones

- DECLARACIONDocumento3 páginasDECLARACIONDANNY ANGELINO CHECCORIAún no hay calificaciones

- Actividad 3 Proyecto Avance 1Documento9 páginasActividad 3 Proyecto Avance 1MarisolAún no hay calificaciones

- Práctica de Laboratorio 08° - Tracción en Metales No Acerados - Grupo 04°Documento19 páginasPráctica de Laboratorio 08° - Tracción en Metales No Acerados - Grupo 04°Anthony AyalaAún no hay calificaciones

- 4929-Texto Del Artículo-7807-2-10-20191004Documento18 páginas4929-Texto Del Artículo-7807-2-10-20191004Xian PiAún no hay calificaciones

- 5 de Junio Día Mundial Del Medio AmbienteDocumento4 páginas5 de Junio Día Mundial Del Medio AmbienteAngel Alejandro DiazAún no hay calificaciones

- Informe de Lectura Javier Saenz Obregon - TrabajoDocumento17 páginasInforme de Lectura Javier Saenz Obregon - TrabajoPedro CastrillonAún no hay calificaciones

- Convenio GloriaDocumento2 páginasConvenio Gloriaapi-257325719Aún no hay calificaciones

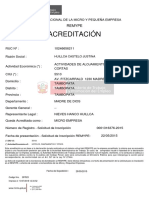

- Acreditacion - 10246656211 RemypeDocumento1 páginaAcreditacion - 10246656211 RemypeWaldirLoayzaYupanquiAún no hay calificaciones

- Informe #001-2023Documento6 páginasInforme #001-2023marielaAún no hay calificaciones

- TyC D1 2023-2Documento2 páginasTyC D1 2023-2ingemajaryAún no hay calificaciones

- GanoDocumento6 páginasGanoSol Victoria LofaroAún no hay calificaciones

- Sent 05001110200020150062001 18Documento12 páginasSent 05001110200020150062001 18juan8808Aún no hay calificaciones

- Jerarquia de Las NormasDocumento3 páginasJerarquia de Las NormasJose BermudezAún no hay calificaciones

- Carta de Aceptacion de Cargo Tajeta PDFDocumento1 páginaCarta de Aceptacion de Cargo Tajeta PDFRolandoAún no hay calificaciones

- La Mujer Que HuyeDocumento1 páginaLa Mujer Que HuyeYolanda Delgado BatistaAún no hay calificaciones

- Las Representaciones Del Cambio EducativoDocumento18 páginasLas Representaciones Del Cambio EducativoProfessoAlexAún no hay calificaciones

- Programa HistoriaDocumento3 páginasPrograma HistoriaEduardo_IbarraAún no hay calificaciones

- Aed de ContratosDocumento40 páginasAed de ContratosMauroLuciferoAún no hay calificaciones

- El Cuerpo de Cristo-PredicaDocumento6 páginasEl Cuerpo de Cristo-PredicaAndyAún no hay calificaciones

- TDR Instalacion de Aire Acondicionado LamasDocumento3 páginasTDR Instalacion de Aire Acondicionado LamasCarlos Wilder Chapoñan SanchezAún no hay calificaciones

- Hernán Corral TalcianiDocumento16 páginasHernán Corral TalcianiJorge PérezAún no hay calificaciones

- Cuestionario de Desarrollo PersonalDocumento4 páginasCuestionario de Desarrollo PersonalCDCS_14Aún no hay calificaciones

- Caso Johnson - Grupo 09Documento4 páginasCaso Johnson - Grupo 09Luis Angel Flores MendozaAún no hay calificaciones