También podría gustarte

- Deterioro de CarteraDocumento19 páginasDeterioro de CarteraJulian Lopez AriasAún no hay calificaciones

- Partidas Por CobrarDocumento11 páginasPartidas Por CobrarJorarotoAún no hay calificaciones

- Contabilidad II - Cuentas Por CobrarDocumento10 páginasContabilidad II - Cuentas Por CobrarBelexisAún no hay calificaciones

- CxC-MétodosDocumento10 páginasCxC-MétodosEvlynAún no hay calificaciones

- Apuntes Con Ejercicios Cuentas Por CobrarDocumento9 páginasApuntes Con Ejercicios Cuentas Por CobrarEvlynAún no hay calificaciones

- CLIENTES. Dinámica. 1. Preparar Mensualmente Un Estado de Cuenta Del Total de La Cartera Clasificada Por Vencimiento para Su Cobro.Documento11 páginasCLIENTES. Dinámica. 1. Preparar Mensualmente Un Estado de Cuenta Del Total de La Cartera Clasificada Por Vencimiento para Su Cobro.EDNA MARGARITA MALAMBO VILLAAún no hay calificaciones

- ACTIVIDAD 6 Taller Deterioro de CarteraDocumento10 páginasACTIVIDAD 6 Taller Deterioro de Carterasilvia villamizarAún no hay calificaciones

- Actividad Contabilidad Semana 5Documento13 páginasActividad Contabilidad Semana 5alejandra sarayAún no hay calificaciones

- Lectura Administración de Cartera PDFDocumento17 páginasLectura Administración de Cartera PDFDiego VegaAún no hay calificaciones

- Exa Con 134 2dop Teo Prac May Ago 21Documento32 páginasExa Con 134 2dop Teo Prac May Ago 21Angie MoonAún no hay calificaciones

- Caso Práctico Unidad 2 Finanzas CorporativaDocumento8 páginasCaso Práctico Unidad 2 Finanzas CorporativaYerson GamarraAún no hay calificaciones

- Capitulo 5 y 6Documento21 páginasCapitulo 5 y 6diego armando lopez cubillosAún no hay calificaciones

- Semana 02 - Contabilidad Financiera IIDocumento14 páginasSemana 02 - Contabilidad Financiera IIXimee DuarteAún no hay calificaciones

- Cuentas Por CobrarDocumento11 páginasCuentas Por CobrarCarlos Augusto Perez MackenaAún no hay calificaciones

- Grupo#7-Avanzada 2Documento5 páginasGrupo#7-Avanzada 2jona GPanchanaAún no hay calificaciones

- Tarea ContabilidadDocumento5 páginasTarea ContabilidadBianka NaulaAún no hay calificaciones

- Cuentas Por CobrarDocumento4 páginasCuentas Por CobrarFranklin Michael Machado Zeledon0% (2)

- Balance GeneralDocumento16 páginasBalance GeneralMYRIAM MARISOL MALAN SIMBAÑAAún no hay calificaciones

- Activos corrientes control interno provisiones carteraDocumento6 páginasActivos corrientes control interno provisiones carteraYamile Andrea BERMUDEZ MORENOAún no hay calificaciones

- Quinto Nivel A Cuentas Qor Cobrar AuditoriaDocumento12 páginasQuinto Nivel A Cuentas Qor Cobrar Auditoriamiguel11paredesAún no hay calificaciones

- Problemas Cuentas Por CobrarDocumento12 páginasProblemas Cuentas Por CobrarLesbia LealAún no hay calificaciones

- Taller 2Documento6 páginasTaller 2dario tobarAún no hay calificaciones

- Informe Auditoria Condominio Puerta Del Lago de Curauma 17-01-2023Documento48 páginasInforme Auditoria Condominio Puerta Del Lago de Curauma 17-01-2023armand_clAún no hay calificaciones

- Auditoría de cuentas por cobrar: Control interno y reglas de valuación y presentaciónDocumento3 páginasAuditoría de cuentas por cobrar: Control interno y reglas de valuación y presentaciónroggery102010Aún no hay calificaciones

- Finanzas CorporativaDocumento7 páginasFinanzas Corporativacatherine sevillanoAún no hay calificaciones

- 3.3.5. para Efectos Tributarios Debemos Darle Un Tratamiento JAIME ARANGODocumento4 páginas3.3.5. para Efectos Tributarios Debemos Darle Un Tratamiento JAIME ARANGOJAIME ALBERTO ARANGO JAIMES100% (1)

- Taller 24Documento8 páginasTaller 24Paola Castañeda RiveraAún no hay calificaciones

- 26 Semana - Contabilización de Las Operaciones Contables 2Documento13 páginas26 Semana - Contabilización de Las Operaciones Contables 2JavierRomeroRomeroAún no hay calificaciones

- Uni4 Act5 Tra Con4Documento4 páginasUni4 Act5 Tra Con4Stiven DiazAún no hay calificaciones

- Tratamiento Contable Provision C.incobrablesDocumento22 páginasTratamiento Contable Provision C.incobrablesLisbeth BejaranoAún no hay calificaciones

- Contabilidad Cuentas Por CobrarDocumento12 páginasContabilidad Cuentas Por Cobrararamel21Aún no hay calificaciones

- Gestión contable de cuentas por cobrarDocumento13 páginasGestión contable de cuentas por cobrarEusebio CarvajalAún no hay calificaciones

- 03-Ejercicios Cuentas Por Cobrar - FacilesDocumento14 páginas03-Ejercicios Cuentas Por Cobrar - FacilesAnalyKazztilloAún no hay calificaciones

- Actividad 5 - Ejercicio ProvisionesDocumento4 páginasActividad 5 - Ejercicio ProvisionesYuliana GracianoAún no hay calificaciones

- Supervisión Del CréditoDocumento3 páginasSupervisión Del CréditoMafersita OrdoñezAún no hay calificaciones

- Segundo Parcal de Auditoria IiDocumento11 páginasSegundo Parcal de Auditoria IiErica Hernández AlvaradoAún no hay calificaciones

- Informe Comisario Revisor 37316 Varma S.ADocumento10 páginasInforme Comisario Revisor 37316 Varma S.ACarito Pico MonteroAún no hay calificaciones

- ContabilidadDocumento33 páginasContabilidadFernanda GodoyAún no hay calificaciones

- Caso Practico Unidad 2 PDFDocumento10 páginasCaso Practico Unidad 2 PDFjose barreiroAún no hay calificaciones

- Unidad 3 Actividad 2 Cuentas Por CobrarDocumento17 páginasUnidad 3 Actividad 2 Cuentas Por CobrarJose Luis Garduño LeonAún no hay calificaciones

- Administración de Las Cuentas Por Cobrar o CarteraDocumento18 páginasAdministración de Las Cuentas Por Cobrar o CarteraDaniella MovillaAún no hay calificaciones

- Desarrollo Balanza-1Documento13 páginasDesarrollo Balanza-1ray123nnAún no hay calificaciones

- Deterioro de Valor de Las Cuentas Por Cobrar.Documento17 páginasDeterioro de Valor de Las Cuentas Por Cobrar.IVIAN NURIETH MADARIAGA ARANGOAún no hay calificaciones

- Presupuesto 1Documento9 páginasPresupuesto 1Diego ORAún no hay calificaciones

- Ejercicios ECI, Ventas A Plazo, Documentos Descontado y Conciliación Bancaria (Alumnos)Documento52 páginasEjercicios ECI, Ventas A Plazo, Documentos Descontado y Conciliación Bancaria (Alumnos)Kimberly MartinezAún no hay calificaciones

- COLABORATIVO 2 Instrumentos FinancierosDocumento40 páginasCOLABORATIVO 2 Instrumentos FinancierosNoralba Cuellar Meneses100% (6)

- Análisis Económico ConstructoraDocumento5 páginasAnálisis Económico ConstructoraYamaichi Alex GRAún no hay calificaciones

- Informe de Auditoria FinancieraDocumento17 páginasInforme de Auditoria Financierasandra purisaca paicoAún no hay calificaciones

- Taller 2 Contabilidaddefinitivo en WordDocumento35 páginasTaller 2 Contabilidaddefinitivo en WordJulian EcheverriAún no hay calificaciones

- Estimacion para Cuentas IcobrablesDocumento14 páginasEstimacion para Cuentas IcobrablesAury RomanAún no hay calificaciones

- Ejemplo de Toma de Decisiones UNELLEZDocumento5 páginasEjemplo de Toma de Decisiones UNELLEZYonathan BautistaAún no hay calificaciones

- Cuentas por cobrar y documentos por cobrarDocumento39 páginasCuentas por cobrar y documentos por cobrarPaula HernándezAún no hay calificaciones

- Práctica 22Documento107 páginasPráctica 22daniel eduardoAún no hay calificaciones

- Formato Elaboración Conciliación Bancaria-2Documento9 páginasFormato Elaboración Conciliación Bancaria-2Sergio O. VargasAún no hay calificaciones

- Gestion de Capital Eje4Documento5 páginasGestion de Capital Eje4DianaAún no hay calificaciones

- Actividades 1 y 2Documento14 páginasActividades 1 y 2agustin zambrano100% (2)

- Qué Es Un Hecho EconómicoDocumento10 páginasQué Es Un Hecho EconómicoLIDA MARGARITA RUEDA LOAIZA100% (3)

- Provision de CarteraDocumento10 páginasProvision de CarteraLaura Sofia Gaviria PuentesAún no hay calificaciones

- Perdida Financiera PDFDocumento7 páginasPerdida Financiera PDFALDO JESUS FUENTES PEnATESAún no hay calificaciones

- Saldo a favor en el impuesto sobre la renta en personas jurídicas. ¿Cómo hacer viable su devolución?De EverandSaldo a favor en el impuesto sobre la renta en personas jurídicas. ¿Cómo hacer viable su devolución?Calificación: 5 de 5 estrellas5/5 (1)

- Ing-Eco 2Documento24 páginasIng-Eco 2Jorge MartinezAún no hay calificaciones

- Alquria Parte B EspañolDocumento9 páginasAlquria Parte B EspañolJorge MartinezAún no hay calificaciones

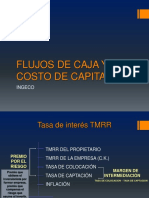

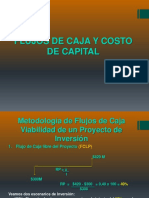

- Análisis de flujos de caja y costo de capital para evaluar la viabilidad de un proyecto de inversiónDocumento16 páginasAnálisis de flujos de caja y costo de capital para evaluar la viabilidad de un proyecto de inversiónJorge MartinezAún no hay calificaciones

- Presentacion Análisis Empresa Estadisticas Graficas Moderno 3D AzulDocumento5 páginasPresentacion Análisis Empresa Estadisticas Graficas Moderno 3D AzulJorge MartinezAún no hay calificaciones

- ANÁLISIS DE RIESGO EN PORTAFOLIOSDocumento21 páginasANÁLISIS DE RIESGO EN PORTAFOLIOSJorge MartinezAún no hay calificaciones

- Sesion 1 MKT para Las Nuevas Realidades BS1Documento17 páginasSesion 1 MKT para Las Nuevas Realidades BS1Jorge MartinezAún no hay calificaciones

- Sesión 2 Dllo de Estr. y Planes de MKT 2230 BSDocumento39 páginasSesión 2 Dllo de Estr. y Planes de MKT 2230 BSJorge MartinezAún no hay calificaciones

- Caso Juan ValdezDocumento5 páginasCaso Juan ValdezJorge MartinezAún no hay calificaciones

- Cómo la tecnología transformará al sector asegurador en los próximos añosDocumento4 páginasCómo la tecnología transformará al sector asegurador en los próximos añosJorge MartinezAún no hay calificaciones

- 67107-Excel MÉTODO REBA Punto 1 PDFDocumento2 páginas67107-Excel MÉTODO REBA Punto 1 PDFJorge MartinezAún no hay calificaciones

- Fase 4 - Test Físicos - Nelson García RestrepoDocumento13 páginasFase 4 - Test Físicos - Nelson García RestrepoNelson García RestrepoAún no hay calificaciones

- Caso Grupal Porter Cadena de ValorDocumento40 páginasCaso Grupal Porter Cadena de ValorRenato BerrezuetaAún no hay calificaciones

- Pistas Crucigrama 1Documento3 páginasPistas Crucigrama 1Ciudades DirectvAún no hay calificaciones

- César Vidal - El Camino Hacia La CulturaDocumento4 páginasCésar Vidal - El Camino Hacia La CulturaDante León Marín CarrilAún no hay calificaciones

- Contabilidad MercantilDocumento9 páginasContabilidad MercantilFJFB606Aún no hay calificaciones

- Lectura Fundamental 4Documento16 páginasLectura Fundamental 4CAMIALAún no hay calificaciones

- Etica Productividad y CompetitividadDocumento3 páginasEtica Productividad y CompetitividadJaime EspañaAún no hay calificaciones

- Trabajo de EquipoDocumento5 páginasTrabajo de EquipoPapelería AAAún no hay calificaciones

- Marco Legal de La Actividad de La Banca y CréditoDocumento4 páginasMarco Legal de La Actividad de La Banca y CréditoJuan Escutia100% (1)

- Registro Nacional de Efectores de Desarrollo Local y Economia SocialDocumento4 páginasRegistro Nacional de Efectores de Desarrollo Local y Economia SocialJonathan Emanuel Escobar TrejoAún no hay calificaciones

- Trabajo Práctico RecuperatorioDocumento2 páginasTrabajo Práctico RecuperatorioLaura VazquezAún no hay calificaciones

- Prorrateo IvaDocumento11 páginasProrrateo IvaMariana RodriguezAún no hay calificaciones

- Actividad 1 SocialDocumento9 páginasActividad 1 SocialDiana QuirozAún no hay calificaciones

- El Dia Mas Largo - Cornelius RyanDocumento188 páginasEl Dia Mas Largo - Cornelius Ryanmachinegrs75% (4)

- Control ManriqueDocumento12 páginasControl ManriqueSamir Olórtegui MoralesAún no hay calificaciones

- Cuestionario Ley de Enfermera en WordDocumento2 páginasCuestionario Ley de Enfermera en WordFrits Alarcon ZamoraAún no hay calificaciones

- Archivo de Documentos SoportesDocumento2 páginasArchivo de Documentos SoportesLuis Manuel GonzalezAún no hay calificaciones

- Sistema de Cultivo en ColumnasDocumento4 páginasSistema de Cultivo en ColumnasLuis Ascencio Chávez100% (1)

- GUÍA No.6 GR9Documento4 páginasGUÍA No.6 GR9karenijajiguerreroAún no hay calificaciones

- Pessoa La TabaqueríaDocumento9 páginasPessoa La TabaqueríajrmoreliaAún no hay calificaciones

- Homilía Araya en La Fiesta Del Santo Cura Brochero 2022Documento3 páginasHomilía Araya en La Fiesta Del Santo Cura Brochero 2022Agustin SanchezAún no hay calificaciones

- Sistema Barcza o Ataque Indio de ReyDocumento26 páginasSistema Barcza o Ataque Indio de Reyconsultasporinternet100% (1)

- Transportes logísticosDocumento5 páginasTransportes logísticosAnaKarenCasas-CorderoCallejasAún no hay calificaciones

- F2 - Mov. Parabolico IDocumento4 páginasF2 - Mov. Parabolico IPaul RicaldiAún no hay calificaciones

- Contrato-Privado-de-Compraventa 1Documento5 páginasContrato-Privado-de-Compraventa 1raquelAún no hay calificaciones

- PlanesContingenciaLeyDocumento26 páginasPlanesContingenciaLeyMiriita AleAún no hay calificaciones

- Procedimiento para identificar riesgos y oportunidadesDocumento13 páginasProcedimiento para identificar riesgos y oportunidadesAmaury AcuñaAún no hay calificaciones

- Política Logística de InditexDocumento2 páginasPolítica Logística de InditexMercedes Orozco SanchezAún no hay calificaciones

- TR812A TR812A: Groba IglesiasDocumento5 páginasTR812A TR812A: Groba Iglesiasmanuelgrobaiglesias028Aún no hay calificaciones

- Ejercicios de Inversiones Financieras Examen Tercer Parcial CB2Documento34 páginasEjercicios de Inversiones Financieras Examen Tercer Parcial CB2jhunior alexanderAún no hay calificaciones