También podría gustarte

- UF1260 - Gestión de la recepción de vehículosDe EverandUF1260 - Gestión de la recepción de vehículosAún no hay calificaciones

- MF0664_3 - Programación de la producción en industrias de procesoDe EverandMF0664_3 - Programación de la producción en industrias de procesoAún no hay calificaciones

- Tema 08B. Ejerc - Teoría Celular PAUDocumento11 páginasTema 08B. Ejerc - Teoría Celular PAUbegAún no hay calificaciones

- Tema 3 Portafolio Lanzamiento de La Empresa Al MercadoDocumento13 páginasTema 3 Portafolio Lanzamiento de La Empresa Al MercadoInmaculada Espinosa SánchezAún no hay calificaciones

- Ejercicios PrácticosDocumento11 páginasEjercicios PrácticosFrank Figallo LizanoAún no hay calificaciones

- Ejercicios Practicos Curso CompletoDocumento42 páginasEjercicios Practicos Curso CompletoPaul Gomez UrtechoAún no hay calificaciones

- Modelo Wilson y Ficha AlmacénDocumento3 páginasModelo Wilson y Ficha AlmacénFrn Andre LazoAún no hay calificaciones

- Tema 13 InventariosDocumento11 páginasTema 13 InventariosMatías JorgeAún no hay calificaciones

- Problemas Tema 1 LogisticaDocumento4 páginasProblemas Tema 1 LogisticaPedro OntiverosAún no hay calificaciones

- Administración de Los Inventarios: Econ. Oscar E, Diaz PortilloDocumento48 páginasAdministración de Los Inventarios: Econ. Oscar E, Diaz PortillojanetAún no hay calificaciones

- Taller, Keyla PalenciaDocumento3 páginasTaller, Keyla Palenciakeyla palenciaAún no hay calificaciones

- Ejercicio 1-StoksDocumento12 páginasEjercicio 1-Stokshelena gomzAún no hay calificaciones

- Tema 7 Área de AprovisionamientoDocumento4 páginasTema 7 Área de AprovisionamientoAdriana OlallaAún no hay calificaciones

- Tema IV InventariosDocumento6 páginasTema IV InventariosdjoserodriguezAún no hay calificaciones

- Actividad 2 Módulo 4Documento4 páginasActividad 2 Módulo 4Eileen MarteAún no hay calificaciones

- Almacen 4Documento22 páginasAlmacen 4Laura Díez GallardoAún no hay calificaciones

- Prc3a1ctica 1Documento2 páginasPrc3a1ctica 1lovepreet kaurAún no hay calificaciones

- Ejerciciostema9rev1 1Documento13 páginasEjerciciostema9rev1 1Blanca Cañamero VicenteAún no hay calificaciones

- UD 3Y 4 PMM Vop Fichas AlmacenDocumento6 páginasUD 3Y 4 PMM Vop Fichas AlmacenmdcgsafAún no hay calificaciones

- Gestion de InventariosDocumento4 páginasGestion de Inventariosmario vegaAún no hay calificaciones

- Tema2 EIE Funciones de La Empresa - Funcion de ProduccionDocumento6 páginasTema2 EIE Funciones de La Empresa - Funcion de ProduccionMichelSánchezMorenoAún no hay calificaciones

- Ele Ing. Ind 5.6 Inv. Deterministicos (68 Diap) ADocumento68 páginasEle Ing. Ind 5.6 Inv. Deterministicos (68 Diap) AAnonymous OaEJ8L4TfAún no hay calificaciones

- Clase 1 - Introducción Al Manejo de Inventarios y Métodos de ValoraciónDocumento22 páginasClase 1 - Introducción Al Manejo de Inventarios y Métodos de ValoraciónRachell Alejandra Tapia MuñozAún no hay calificaciones

- Rotacion Inventarios 1Documento12 páginasRotacion Inventarios 1Chava JairoAún no hay calificaciones

- 08.B. EjerciciosDocumento4 páginas08.B. Ejerciciosarmandomarrero4acslAún no hay calificaciones

- Solucionario Tema 7 PDFDocumento22 páginasSolucionario Tema 7 PDFAdrián CárcelAún no hay calificaciones

- StocksDocumento5 páginasStocksJseetAún no hay calificaciones

- S16.s2 - Identificación Lote OptimoDocumento20 páginasS16.s2 - Identificación Lote Optimo88jdccAún no hay calificaciones

- Adm - Inventarios 1Documento43 páginasAdm - Inventarios 1Juan MondonioAún no hay calificaciones

- MÉTODO DE CONTROL DE INVENTARIOS - Evidencia 3Documento8 páginasMÉTODO DE CONTROL DE INVENTARIOS - Evidencia 3Sindy Carolina Alvarado ZambranoAún no hay calificaciones

- GLC01 TareaDocumento3 páginasGLC01 Tareaedr270% (1)

- Eco 2 Bach Más SolucionarioDocumento21 páginasEco 2 Bach Más SolucionarioMaria Perales Gonzalez59% (17)

- Sesion 9 y 10Documento56 páginasSesion 9 y 10Cristhian Alexander Murillo FernandezAún no hay calificaciones

- Clase Inv. Op 2 Modelo EOQDocumento19 páginasClase Inv. Op 2 Modelo EOQDeivid RomeroAún no hay calificaciones

- Sintesis 1 y 5Documento6 páginasSintesis 1 y 5gabrielAún no hay calificaciones

- Caso PracticoDocumento10 páginasCaso PracticocamiloAún no hay calificaciones

- Clase 3 PevDocumento29 páginasClase 3 PevPapo Sobarzo ArosAún no hay calificaciones

- CEYE 1º BTO. Ud. 6Documento17 páginasCEYE 1º BTO. Ud. 6YoAún no hay calificaciones

- S10-S11 Sesion Log IDocumento24 páginasS10-S11 Sesion Log Ipercymanayaycalderon6Aún no hay calificaciones

- Actividades de ClaseDocumento3 páginasActividades de ClaseMaria Perales Gonzalez0% (1)

- 5 Gestion Del Almacen Gestion StockDocumento84 páginas5 Gestion Del Almacen Gestion StockjhonAún no hay calificaciones

- Ejercicios Tema 2Documento4 páginasEjercicios Tema 2Francisco MartínezAún no hay calificaciones

- Economia T7 ResumenDocumento4 páginasEconomia T7 ResumenRubén Rodríguez AnzulesAún no hay calificaciones

- Tema 4 LaDocumento15 páginasTema 4 LaAlba Ruano FernándezAún no hay calificaciones

- InventariosDocumento16 páginasInventariosSamuel Alejandro ReynosoAún no hay calificaciones

- Inventario de CicloIDocumento50 páginasInventario de CicloItruperdsAún no hay calificaciones

- Modelo de Lote EconomicoDocumento11 páginasModelo de Lote EconomicoIván AmareloAún no hay calificaciones

- WILSONDocumento9 páginasWILSONNataliaAún no hay calificaciones

- Tema 3Documento7 páginasTema 3Isabel Felipe LopezAún no hay calificaciones

- FormulasDocumento7 páginasFormulasSAMUEL ALBERTO ORTIZ OLVERAAún no hay calificaciones

- Actividad 2 Módulo 4 InventarioDocumento2 páginasActividad 2 Módulo 4 Inventariolauramoreno0020Aún no hay calificaciones

- Admon de InventariosDocumento44 páginasAdmon de InventariosJess Ro HeAún no hay calificaciones

- Problemas de Gestió de StockDocumento2 páginasProblemas de Gestió de StockIsaac Francisco Hidalgo CordovaAún no hay calificaciones

- Lote o Cantidad Economica de PedidoDocumento6 páginasLote o Cantidad Economica de Pedidoplinares5585% (13)

- 09 Ejercicios Resueltos Sobre El Modelo WilsonDocumento5 páginas09 Ejercicios Resueltos Sobre El Modelo WilsonDiego Cañibano Pelaez50% (2)

- Gestion de StocksDocumento16 páginasGestion de StocksVicenteAún no hay calificaciones

- Pamela Espinoza Diaz Tarea3Documento8 páginasPamela Espinoza Diaz Tarea3PAMELA ESPINOZA DIAZ100% (5)

- Sesion 8 Administración de InventariosDocumento24 páginasSesion 8 Administración de Inventariosfre4nkAún no hay calificaciones

- Diseño y organización del almacén. COML0309De EverandDiseño y organización del almacén. COML0309Calificación: 5 de 5 estrellas5/5 (1)

- Gestión de pedidos y stock. COML0309De EverandGestión de pedidos y stock. COML0309Calificación: 3 de 5 estrellas3/5 (1)

- EEA-PLA-Pagare Banco HaroDocumento1 páginaEEA-PLA-Pagare Banco HaroyaraAún no hay calificaciones

- Actividad Factura y Factura de Rectificación-SoluciónDocumento2 páginasActividad Factura y Factura de Rectificación-SoluciónyaraAún no hay calificaciones

- Actividad Documentación de La Compraventa II - SoluciónDocumento5 páginasActividad Documentación de La Compraventa II - SoluciónyaraAún no hay calificaciones

- Actividad Factura y Factura de RectificaciónDocumento1 páginaActividad Factura y Factura de RectificaciónyaraAún no hay calificaciones

- Actividades PIAC - UD 5Documento4 páginasActividades PIAC - UD 5yaraAún no hay calificaciones

- Ejercicios Repaso PIAC05Documento6 páginasEjercicios Repaso PIAC05yaraAún no hay calificaciones

- Actividad PMP y FIFODocumento2 páginasActividad PMP y FIFOyaraAún no hay calificaciones

- Actividad Documentación administrativa-SOLUCIÓNDocumento4 páginasActividad Documentación administrativa-SOLUCIÓNyaraAún no hay calificaciones

- Ejercicios Ciclo Contable-Balance ComprobaciónDocumento13 páginasEjercicios Ciclo Contable-Balance ComprobaciónyaraAún no hay calificaciones

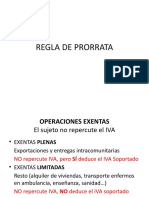

- Regla de ProrrataDocumento12 páginasRegla de ProrratayaraAún no hay calificaciones

- U03 Prs 001Documento21 páginasU03 Prs 001Isabel María Pereira ParrónAún no hay calificaciones

- PIAC 02 Actividad Cuenta de Pérdidas y Ganancias SoluciónDocumento1 páginaPIAC 02 Actividad Cuenta de Pérdidas y Ganancias SoluciónyaraAún no hay calificaciones

- Actividades II - SolucionesDocumento11 páginasActividades II - Solucionesyara100% (1)

- Actividades I-SolucionesDocumento16 páginasActividades I-SolucionesyaraAún no hay calificaciones

- PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. Estructura de ContenidosDocumento2 páginasPROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. Estructura de ContenidosyaraAún no hay calificaciones

- Flujo Circular de La Renta - Periodo Medio de MaduraciónDocumento2 páginasFlujo Circular de La Renta - Periodo Medio de MaduraciónyaraAún no hay calificaciones

- Actividad2-EJERCICIO CICLO COMPLETO-enunciado y SoluciónDocumento5 páginasActividad2-EJERCICIO CICLO COMPLETO-enunciado y SoluciónyaraAún no hay calificaciones

- Actividad 2-ACTIVIDADES CICLO CONTABLE - EnunciadosDocumento3 páginasActividad 2-ACTIVIDADES CICLO CONTABLE - EnunciadosyaraAún no hay calificaciones

- APUNTESDocumento83 páginasAPUNTESyaraAún no hay calificaciones

- Actividad 2 A RealizarDocumento9 páginasActividad 2 A RealizaryaraAún no hay calificaciones

- La Evaluación Institucional de La Calidad: Ficha de CátedraDocumento50 páginasLa Evaluación Institucional de La Calidad: Ficha de CátedraErika Yanina SilveroAún no hay calificaciones

- Actividades PropuestasDocumento3 páginasActividades Propuestasluisvarela1Aún no hay calificaciones

- GMI-MIN-PET-13 Traslado Manual de Explosivos y Accesorios. V.05Documento2 páginasGMI-MIN-PET-13 Traslado Manual de Explosivos y Accesorios. V.05Américo Carlos Lara sueldoAún no hay calificaciones

- TAREA ISR Semana 7Documento103 páginasTAREA ISR Semana 7Jessica RodriguezAún no hay calificaciones

- Orientacion EstrategicaDocumento3 páginasOrientacion EstrategicaBRYAN ESTUARDO CHAVEZ AGUILARAún no hay calificaciones

- Plan General y ProgramaDocumento9 páginasPlan General y ProgramaJesus Enrique Tirado UrteagaAún no hay calificaciones

- Cardona - Tarea S1Documento4 páginasCardona - Tarea S1Jesarela CardonaAún no hay calificaciones

- tr2 Manufactura EsbeltaDocumento18 páginastr2 Manufactura EsbeltaAldair Chuima llocllaAún no hay calificaciones

- Organigrama de Un Organo CentralizadoDocumento2 páginasOrganigrama de Un Organo CentralizadoMaria Guadalupe GHIORSI PEÑALOZAAún no hay calificaciones

- Tarea de Metodologia LLLDocumento5 páginasTarea de Metodologia LLLEsteban Pichardo MartinezAún no hay calificaciones

- Requisitos de Entregable T2Documento3 páginasRequisitos de Entregable T2Deyvis delgado garciaAún no hay calificaciones

- Taller de Costo 1Documento3 páginasTaller de Costo 1Jhon Fernández0% (1)

- Act 3 MercadosDocumento7 páginasAct 3 Mercadosalex oguerreroAún no hay calificaciones

- Perfil Economico de Servicio Palta - RicofreshDocumento3 páginasPerfil Economico de Servicio Palta - RicofreshAngelo VillarrealAún no hay calificaciones

- Senati Tesina Proceso 11Documento41 páginasSenati Tesina Proceso 11Hua Cahu C Juan0% (1)

- Cambio Organizacional - 1994 - 2003Documento6 páginasCambio Organizacional - 1994 - 2003Alvaro CamañoAún no hay calificaciones

- Prueba de Excel Maria Fernanda Torres VanegasDocumento28 páginasPrueba de Excel Maria Fernanda Torres VanegasMaria Fernanda TorresAún no hay calificaciones

- Estrategia, Estructura y Redes Sociales, El Caso de Algodonera Flandria (1924-1950)Documento7 páginasEstrategia, Estructura y Redes Sociales, El Caso de Algodonera Flandria (1924-1950)Guido OrtubiaAún no hay calificaciones

- 05 2021 Informe Mensual MAIA TULUM Mayo 2021Documento7 páginas05 2021 Informe Mensual MAIA TULUM Mayo 2021Rosario DiazAún no hay calificaciones

- Elaboracion Analisis Eeff 6Documento19 páginasElaboracion Analisis Eeff 6Diego TunjarAún no hay calificaciones

- Examen - (APEB2-15%) Actividad 1 - Analice y Resuelva El Caso de Estudio Propuesto Sobre El Tema Conflicto y NegociaciónDocumento5 páginasExamen - (APEB2-15%) Actividad 1 - Analice y Resuelva El Caso de Estudio Propuesto Sobre El Tema Conflicto y NegociaciónPablo Carreno100% (2)

- Orientación de EmpleadosDocumento14 páginasOrientación de EmpleadosCONSULTORIA NORSATTIAún no hay calificaciones

- Caso de Conflicto Empresa FER-MEXDocumento1 páginaCaso de Conflicto Empresa FER-MEXTamim Omega MendozaAún no hay calificaciones

- Majes TradicionDocumento57 páginasMajes TradicionJulio RamosAún no hay calificaciones

- 04 Plan de Reaccion en Falla de Komax Kappa 350ITSPRDocumento14 páginas04 Plan de Reaccion en Falla de Komax Kappa 350ITSPRJaviz LanderosAún no hay calificaciones

- Proceso Formulación Plan de Gestión Del Riesgo de Desastres de Las Entidades Públicas y Privadas (Pgrdepp)Documento2 páginasProceso Formulación Plan de Gestión Del Riesgo de Desastres de Las Entidades Públicas y Privadas (Pgrdepp)Diana DiazAún no hay calificaciones

- Taller Auditoria Ambiental PDFDocumento2 páginasTaller Auditoria Ambiental PDFGERARDO JAVIER GAVIRIA CUELLARAún no hay calificaciones

- Uribe Marco Im1Documento23 páginasUribe Marco Im1Diego AlmandozAún no hay calificaciones

- Matriz de Dispersión Temática de La Idea Emprendedora: ¿Qué Es La Brecha Digital?Documento4 páginasMatriz de Dispersión Temática de La Idea Emprendedora: ¿Qué Es La Brecha Digital?ACUÑA SILVA Sheila yamilethAún no hay calificaciones

- Et3 Ada6116 A PDFDocumento4 páginasEt3 Ada6116 A PDFNatalia Olivares0% (1)