También podría gustarte

- Coquito CostosDocumento8 páginasCoquito CostosJhoan Farid Archbold JensenAún no hay calificaciones

- Actividad 7-CostosDocumento7 páginasActividad 7-Costosomar duarteAún no hay calificaciones

- Costos - Actividad 7 - Grupo 1Documento10 páginasCostos - Actividad 7 - Grupo 1Rocio LEON AYAAún no hay calificaciones

- Costos Actividad 7Documento6 páginasCostos Actividad 7Diana Marcela CastroAún no hay calificaciones

- Act 7 Costos y CosteoDocumento9 páginasAct 7 Costos y CosteoAndrea AvendañoAún no hay calificaciones

- Actividad 7 Evaluativa CostosDocumento8 páginasActividad 7 Evaluativa CostosDina Liliana Carrillo0% (1)

- Costos Actividad 7Documento6 páginasCostos Actividad 7carolina100% (1)

- Taller Costos y CosteoDocumento9 páginasTaller Costos y CosteoGiordanna Del Pilar HERNANDEZ MONCADAAún no hay calificaciones

- Costos AbcDocumento51 páginasCostos AbcWilson Renan Molina Muriel100% (1)

- Taller Costos PreguntasDocumento11 páginasTaller Costos PreguntasJessica Catherine VACA RESTREPOAún no hay calificaciones

- Taller 1 Costos y Costeo Sistemas de CosteoDocumento14 páginasTaller 1 Costos y Costeo Sistemas de CosteoAngie Carolina LUENGAS CORZO100% (3)

- Sesion 13 CostosDocumento19 páginasSesion 13 CostosKamila Jiménez MunaycoAún no hay calificaciones

- Costos s11 ABCDocumento39 páginasCostos s11 ABCTRAISSY CELESTE SULLON BARRETOAún no hay calificaciones

- Sistema de CosteoDocumento6 páginasSistema de CosteoEdgar David RAMIREZ GOMEZAún no hay calificaciones

- Actividad 7 Evaluativa CostosDocumento8 páginasActividad 7 Evaluativa CostosAlex RodríguezAún no hay calificaciones

- Costos 2Documento5 páginasCostos 2Esperanza MesaAún no hay calificaciones

- Actividad No 7 CostosDocumento6 páginasActividad No 7 CostosDaniel Leandro Gaitan FrancoAún no hay calificaciones

- cUESTIONARIO DE COSTOSDocumento7 páginascUESTIONARIO DE COSTOSArnol SilvaAún no hay calificaciones

- Costos ABC MonografiaDocumento24 páginasCostos ABC MonografiaHarold Bernie Solórzano CarriónAún no hay calificaciones

- Costos Basados en Actividades PresentaciónDocumento44 páginasCostos Basados en Actividades PresentaciónEdson Joel Chalco CuroAún no hay calificaciones

- Sistema de Costos ABC - MateriaDocumento32 páginasSistema de Costos ABC - MateriaMaria MejiaAún no hay calificaciones

- ACT 7 CostosDocumento6 páginasACT 7 CostosAndres Camilo MENDOZA PENALOZAAún no hay calificaciones

- Actividad 7 CostosDocumento9 páginasActividad 7 CostosJulian Alberto SALCEDO PINZONAún no hay calificaciones

- Abm Gestion EmpresarialDocumento41 páginasAbm Gestion EmpresarialRafael HSAún no hay calificaciones

- Gestión Basada en ActividadesDocumento17 páginasGestión Basada en ActividadesMoroni Cárdenas RíosAún no hay calificaciones

- Trabajo Costos Actividad 7Documento7 páginasTrabajo Costos Actividad 7Mary VargasAún no hay calificaciones

- Taller Costos 7Documento7 páginasTaller Costos 7Mary VargasAún no hay calificaciones

- Exposicion de CostosDocumento11 páginasExposicion de CostosNmva VvmoAún no hay calificaciones

- Actividad 7 Costos PDFDocumento9 páginasActividad 7 Costos PDFJulian Alberto SALCEDO PINZONAún no hay calificaciones

- Actividad 7 de CostosDocumento6 páginasActividad 7 de CostosBetsy RodriguezAún no hay calificaciones

- Abm Gestion EmpresarialDocumento41 páginasAbm Gestion EmpresarialPiero Pier AguadoAún no hay calificaciones

- Principales Características Del Sistema de Costos ABCDocumento9 páginasPrincipales Características Del Sistema de Costos ABCPAO LUNAAún no hay calificaciones

- Costos ABCDocumento8 páginasCostos ABCAlexandra Buitrago AlvarezAún no hay calificaciones

- Uni7 - Act - 7 - Tal - 1 - Cos - Cos - Sis - CosDocumento5 páginasUni7 - Act - 7 - Tal - 1 - Cos - Cos - Sis - CosJuan NietoAún no hay calificaciones

- Actividad 7 Costos NATADocumento8 páginasActividad 7 Costos NATALorenithaOztozAún no hay calificaciones

- Sistema de Costos AbcDocumento12 páginasSistema de Costos AbcErika Páez100% (1)

- Actividad 7 Evaluativa Costos y Costeos Taller - AsdDocumento8 páginasActividad 7 Evaluativa Costos y Costeos Taller - AsdNury BarreraAún no hay calificaciones

- Exposicion de Costos AbcDocumento15 páginasExposicion de Costos AbcDaniela ZabalaAún no hay calificaciones

- Taller 7Documento5 páginasTaller 7Sandra Milena VILLARRAGA BEDOYAAún no hay calificaciones

- Sistema de Costeo Abc PDFDocumento19 páginasSistema de Costeo Abc PDFSTHEFANO FRANCISCO ESTRADA ASCUEAún no hay calificaciones

- Actividad 7 Evaluativa Costos y Costeos TallerDocumento6 páginasActividad 7 Evaluativa Costos y Costeos TallerLaura Liliana Villada LozanoAún no hay calificaciones

- Costos ABCDocumento28 páginasCostos ABCNéstor Villanueva GutiérrezAún no hay calificaciones

- El Costeo Por ActividadesDocumento18 páginasEl Costeo Por ActividadesJA Chechenko TenorioAún no hay calificaciones

- Monografia Costos ABCDocumento24 páginasMonografia Costos ABCZoila Chavez50% (2)

- Gestión Del Costeo Basado en Actividades ABCDocumento40 páginasGestión Del Costeo Basado en Actividades ABCRicardo RomeroAún no hay calificaciones

- Taller Costos y CosteoDocumento5 páginasTaller Costos y CosteoCamila Vasquez JimenezAún no hay calificaciones

- Actividad 7Documento9 páginasActividad 7oriana70% (20)

- Costeo Abc: Cost Based On ActivitiesDocumento17 páginasCosteo Abc: Cost Based On ActivitiesJacqueline Alejandra Apablaza NietoAún no hay calificaciones

- CostosDocumento15 páginasCostoslinaAún no hay calificaciones

- Investigación # 2 - Costeo ABC Jorge AlvaradoDocumento15 páginasInvestigación # 2 - Costeo ABC Jorge AlvaradoSteven AlvaradoAún no hay calificaciones

- Sesión 7Documento24 páginasSesión 7Joel PantigosoAún no hay calificaciones

- Implementacion Costos AbcDocumento23 páginasImplementacion Costos AbcMaria Cecilia Jimenez GarriazoAún no hay calificaciones

- Sistema de Costos AbcDocumento7 páginasSistema de Costos AbcMynor CuáAún no hay calificaciones

- Costos Actividad Evaluativa 7 ABCDocumento6 páginasCostos Actividad Evaluativa 7 ABCDanna Gabriela SILVA OLIVARAún no hay calificaciones

- Examen de Costos SofiaDocumento5 páginasExamen de Costos Sofiavalentina10Aún no hay calificaciones

- Actividad 7Documento9 páginasActividad 7zipawilson30Aún no hay calificaciones

- Costeo Basado en ActividadesDocumento19 páginasCosteo Basado en ActividadesAnonymous 49noAfrHAún no hay calificaciones

- Taller U6 Costos ABC 2019-IIDocumento4 páginasTaller U6 Costos ABC 2019-IIDanny Castañeda EscobarAún no hay calificaciones

- Uni7 - Act - 7 - Tal - 1 - Cos - Cos - Sis - CosDocumento10 páginasUni7 - Act - 7 - Tal - 1 - Cos - Cos - Sis - CosKarla GutierrezAún no hay calificaciones

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperAún no hay calificaciones

- Conduce 1Documento1 páginaConduce 1autoclub bogotaAún no hay calificaciones

- Gcom-It-04 Instructivo Solicitud Documentos Esquema Tipo 6 (Cea)Documento5 páginasGcom-It-04 Instructivo Solicitud Documentos Esquema Tipo 6 (Cea)autoclub bogotaAún no hay calificaciones

- Camara de Comercio AutoclubDocumento5 páginasCamara de Comercio Autoclubautoclub bogotaAún no hay calificaciones

- Instrumento de Revisión Alvaro GullosoDocumento3 páginasInstrumento de Revisión Alvaro Gullosoautoclub bogotaAún no hay calificaciones

- Teoría MarzoDocumento6 páginasTeoría Marzoautoclub bogotaAún no hay calificaciones

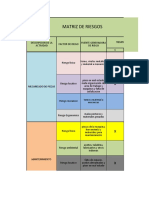

- Matriz de RiegosDocumento6 páginasMatriz de Riegosautoclub bogotaAún no hay calificaciones

- Libro 12Documento1 páginaLibro 12autoclub bogotaAún no hay calificaciones

- Conduce 1Documento1 páginaConduce 1autoclub bogotaAún no hay calificaciones

- Cedula Representate LegalDocumento1 páginaCedula Representate Legalautoclub bogotaAún no hay calificaciones

- Cea Autoclub Bogota Ltda - CotizaciónDocumento1 páginaCea Autoclub Bogota Ltda - Cotizaciónautoclub bogotaAún no hay calificaciones

- Matriz de RiegosDocumento6 páginasMatriz de Riegosautoclub bogotaAún no hay calificaciones

- Camacho Jorge - 565247Documento3 páginasCamacho Jorge - 565247autoclub bogotaAún no hay calificaciones

- Autoclub RutDocumento5 páginasAutoclub Rutautoclub bogotaAún no hay calificaciones

- Cea Autoclub Bogota Ltda - CotizaciónDocumento1 páginaCea Autoclub Bogota Ltda - Cotizaciónautoclub bogotaAún no hay calificaciones

- Actividad 3 AuditoriaDocumento8 páginasActividad 3 AuditoriaOscar Onofre Herrera AguirreAún no hay calificaciones

- Propuesta Comercial - CEA AUTOCLUB BOGOTA LTDADocumento1 páginaPropuesta Comercial - CEA AUTOCLUB BOGOTA LTDAautoclub bogotaAún no hay calificaciones

- liquidacionFUPA 900144237Documento1 páginaliquidacionFUPA 900144237autoclub bogotaAún no hay calificaciones

- SA2121845589CE6Documento5 páginasSA2121845589CE6autoclub bogotaAún no hay calificaciones

- Carga de Información y DocumentaciónDocumento11 páginasCarga de Información y Documentaciónautoclub bogotaAún no hay calificaciones

- CuplDocumento1 páginaCuplautoclub bogotaAún no hay calificaciones

- Instrumento de Revisión Alvaro GullosoDocumento3 páginasInstrumento de Revisión Alvaro Gullosoautoclub bogotaAún no hay calificaciones

- Habeas DataDocumento2 páginasHabeas Dataautoclub bogotaAún no hay calificaciones

- Contestacion SuperDocumento18 páginasContestacion Superautoclub bogotaAún no hay calificaciones

- Actividad 3 AuditoriaDocumento8 páginasActividad 3 AuditoriaOscar Onofre Herrera AguirreAún no hay calificaciones

- Teoria Abril WordDocumento5 páginasTeoria Abril Wordautoclub bogotaAún no hay calificaciones

- SA2121845589CE6Documento5 páginasSA2121845589CE6autoclub bogotaAún no hay calificaciones

- Cedula Representate LegalDocumento1 páginaCedula Representate Legalautoclub bogotaAún no hay calificaciones

- Señor: Aula AprendizDocumento1 páginaSeñor: Aula Aprendizautoclub bogotaAún no hay calificaciones

- Diapositivas Auditoria Sistemas NiaDocumento11 páginasDiapositivas Auditoria Sistemas Niaalvaro gullosoAún no hay calificaciones

- Cedula Representate LegalDocumento1 páginaCedula Representate Legalautoclub bogotaAún no hay calificaciones

- Expocision Guia # 9Documento11 páginasExpocision Guia # 9Liliana RuizAún no hay calificaciones

- Diseño Organizacional - CientificaDocumento63 páginasDiseño Organizacional - CientificaAlexis Ethan APAún no hay calificaciones

- 5 PDFDocumento3 páginas5 PDFChanel EstebeAún no hay calificaciones

- Resumen BPM1Documento10 páginasResumen BPM1VannessaAún no hay calificaciones

- Identificacion Del Software de La Cuenta de BancosDocumento4 páginasIdentificacion Del Software de La Cuenta de BancosMariangely RamosAún no hay calificaciones

- Practica Costo 2Documento12 páginasPractica Costo 2Johana CruzAún no hay calificaciones

- CV YaniraDocumento5 páginasCV YaniraMoiss MiguelAún no hay calificaciones

- Tarea 2 ADRH II XiomaraDocumento4 páginasTarea 2 ADRH II XiomaraCarolina AyalaAún no hay calificaciones

- Grupo 5 Responabilidad Social en RD.Documento15 páginasGrupo 5 Responabilidad Social en RD.Didin MartinAún no hay calificaciones

- Trabajo Sistemas de Información en Gestión Logística 1Documento18 páginasTrabajo Sistemas de Información en Gestión Logística 1daniel acuña90% (10)

- Norma Iso 9001 2015Documento7 páginasNorma Iso 9001 2015Zega64Aún no hay calificaciones

- Mecanismos de Dirección y ControlDocumento28 páginasMecanismos de Dirección y ControlAlekzkoAún no hay calificaciones

- GFPI-F-147 - Bitácora - de - Seguimiento - Etapa - Productiva GRADO 10Documento62 páginasGFPI-F-147 - Bitácora - de - Seguimiento - Etapa - Productiva GRADO 10Orrego Cortes LuisAún no hay calificaciones

- TEMA 4 Psicología OrganizacionalDocumento30 páginasTEMA 4 Psicología OrganizacionalLía GarcíaAún no hay calificaciones

- T Ucsg Pre Esp Ie 35 PDFDocumento252 páginasT Ucsg Pre Esp Ie 35 PDFRaul AngelAún no hay calificaciones

- ADMINISTRACION Y CONTROL DE INVENTARIOS TerminadoDocumento4 páginasADMINISTRACION Y CONTROL DE INVENTARIOS TerminadoLuisa CortesAún no hay calificaciones

- La CtaDocumento50 páginasLa CtaAlfredo Omar Chunque AlcantaraAún no hay calificaciones

- Ejercicios de Economia Casi TerminadoDocumento11 páginasEjercicios de Economia Casi TerminadoMelina LopezAún no hay calificaciones

- Diciplinas de La Comunicacion 2a Parte 22Documento10 páginasDiciplinas de La Comunicacion 2a Parte 22Carolina GuardadoAún no hay calificaciones

- Libro Administracion Operaciones Mag. Ing. Oscar Vidal Pineda HuertaDocumento412 páginasLibro Administracion Operaciones Mag. Ing. Oscar Vidal Pineda HuertaMagaly Geraldine Ayala Córdova100% (3)

- SGPD-09ASE-BASGS-0001 - Bases Calidad ContratosDocumento22 páginasSGPD-09ASE-BASGS-0001 - Bases Calidad ContratosPATRICIAAún no hay calificaciones

- Informe de ProductividadDocumento15 páginasInforme de ProductividadSeyda FigueroaAún no hay calificaciones

- Manual Básico Sobre FormalizaciónDocumento38 páginasManual Básico Sobre FormalizaciónAriel GautreauxAún no hay calificaciones

- Semana 2Documento23 páginasSemana 2Alexandra JavierAún no hay calificaciones

- Talleres Del Sgc-Iso 9001-2015Documento8 páginasTalleres Del Sgc-Iso 9001-2015Michael Jordan O. OntonAún no hay calificaciones

- Sesion 1 Concepto Fundam Func FinanDocumento23 páginasSesion 1 Concepto Fundam Func Finanbelisario garavitoescobarAún no hay calificaciones

- Ejemplo de Notas A Los EeffDocumento9 páginasEjemplo de Notas A Los EeffKatherine ElizaldeAún no hay calificaciones

- Qu Es Un Contralor 1642707637Documento6 páginasQu Es Un Contralor 1642707637Antonio OtazúAún no hay calificaciones

- Cadena de Valor-Empresa Bembos Salas Ramos, Victor Anthony-Catachura Mamani, Jonatan Maximo-Totora Atoche, Jeffer SaulDocumento1 páginaCadena de Valor-Empresa Bembos Salas Ramos, Victor Anthony-Catachura Mamani, Jonatan Maximo-Totora Atoche, Jeffer SaulAnthony SalasAún no hay calificaciones

- Informe de Auditoría Interna de Gestion Al Proceso de Direccionamiento Estratégico V 001Documento37 páginasInforme de Auditoría Interna de Gestion Al Proceso de Direccionamiento Estratégico V 001Marcos HernándezAún no hay calificaciones