También podría gustarte

- Modulo de Contabilidad IDocumento15 páginasModulo de Contabilidad IThaliaAún no hay calificaciones

- Programa de Declaracion Telematica PDTDocumento40 páginasPrograma de Declaracion Telematica PDTANA MARIA CAMABILCA DAZAAún no hay calificaciones

- EBITDADocumento12 páginasEBITDAPilar Rios Rios100% (1)

- Presupuesto Maestro (Para Clase)Documento46 páginasPresupuesto Maestro (Para Clase)Julio TerronesAún no hay calificaciones

- Investigacion de MercadoDocumento16 páginasInvestigacion de MercadoDanilo Yépez RiveraAún no hay calificaciones

- Modulo II Contabilidad Gerencial IIDocumento22 páginasModulo II Contabilidad Gerencial IILuis EstradaAún no hay calificaciones

- Promoción de Los Productos PDFDocumento8 páginasPromoción de Los Productos PDFelizabethAún no hay calificaciones

- CostosDocumento20 páginasCostosJhennifer ArismendizAún no hay calificaciones

- BRANDINGDocumento15 páginasBRANDINGcarolinamarcelaAún no hay calificaciones

- Documentos Comerciales HQHDocumento21 páginasDocumentos Comerciales HQHLuz Pilar HltAún no hay calificaciones

- Implicancia Tributaria de La Distribución de UtilidadesDocumento5 páginasImplicancia Tributaria de La Distribución de UtilidadesRicardo Ramirez ChumbesAún no hay calificaciones

- El Proceso ContableDocumento15 páginasEl Proceso ContableAddison MontgomeryAún no hay calificaciones

- Clasificación de CostosDocumento26 páginasClasificación de CostosLeslie Noemy Carrasco GuerraAún no hay calificaciones

- Administracion Financiera PLANEXDocumento98 páginasAdministracion Financiera PLANEXsamir712Aún no hay calificaciones

- Recargo Por ConsumoDocumento14 páginasRecargo Por ConsumoLuis FelipeAún no hay calificaciones

- Estructura 22 Crea y EmprendeDocumento24 páginasEstructura 22 Crea y EmprendeEdward Sebastian MamaniAún no hay calificaciones

- Rentabilidad de NegocioDocumento9 páginasRentabilidad de NegocioAndrés Giovanni Rincón VanegasAún no hay calificaciones

- Semana 11 Infracciones y Sanciones y Su GradualidadDocumento18 páginasSemana 11 Infracciones y Sanciones y Su GradualidadSharol GuadalupeAún no hay calificaciones

- Presupuestos de VentasDocumento18 páginasPresupuestos de VentaskellycoreaAún no hay calificaciones

- Estados Financieros - Carlos Arturo AlarconDocumento3 páginasEstados Financieros - Carlos Arturo AlarcondanielaAún no hay calificaciones

- Trabajo Terminado Estado FinancierosDocumento29 páginasTrabajo Terminado Estado FinancierosMERCEDESAún no hay calificaciones

- Presentación Power Point - Carga FabrilDocumento30 páginasPresentación Power Point - Carga FabrilLeonel MarileoAún no hay calificaciones

- Asistente AdministrativoDocumento7 páginasAsistente AdministrativoPrince Márquez PhotographyAún no hay calificaciones

- El Libro DiarioDocumento32 páginasEl Libro DiarioDanna SaucedoAún no hay calificaciones

- DireccionDocumento25 páginasDireccionmenonistaAún no hay calificaciones

- Contabilidad Financiera-1 DDocumento40 páginasContabilidad Financiera-1 DNatalia Roxana Heredia MejíaAún no hay calificaciones

- Administracion Del Capital de Trabajo (PRESENTACION POWER POINT)Documento15 páginasAdministracion Del Capital de Trabajo (PRESENTACION POWER POINT)Wilson Andrés Abanto RosellAún no hay calificaciones

- Efectivo y Caja Chica ImprimirDocumento11 páginasEfectivo y Caja Chica ImprimirfiloAún no hay calificaciones

- Clase Balance de ComprobacionDocumento23 páginasClase Balance de ComprobacionPercy Roland Vasquez CerquinAún no hay calificaciones

- Rof, Mof, Pap, CapDocumento12 páginasRof, Mof, Pap, Capkeissy sanchezAún no hay calificaciones

- Libro Caja y BancosDocumento19 páginasLibro Caja y BancosHiroshiAún no hay calificaciones

- Semana 3 - LIBROS CONTABLESDocumento17 páginasSemana 3 - LIBROS CONTABLESDiego Armando Ayala CabreraAún no hay calificaciones

- Costos Comerciales - 2c Industriales y ServiciosDocumento18 páginasCostos Comerciales - 2c Industriales y ServiciosYesseniaDayRMAún no hay calificaciones

- Administracion y AdministradoresDocumento17 páginasAdministracion y Administradoresjchavez_300687Aún no hay calificaciones

- Semana 10 - Costeo Por Órdenes de ProducciónDocumento37 páginasSemana 10 - Costeo Por Órdenes de Producciónliliana villenaAún no hay calificaciones

- Que Es Un IndicadorDocumento15 páginasQue Es Un IndicadorCarlos Roberto Cruz OrellanaAún no hay calificaciones

- Contabilidad I: Libro DiarioDocumento15 páginasContabilidad I: Libro DiarioClaudia Vanessa MansillaAún no hay calificaciones

- Logistica EmpresarialDocumento22 páginasLogistica EmpresarialESTHEFANY ESMERALDA NOA JANAMPAAún no hay calificaciones

- Técnicas de La ComunicaciónDocumento10 páginasTécnicas de La ComunicaciónPamela CastilloAún no hay calificaciones

- Presupuesto de VentasDocumento5 páginasPresupuesto de VentasAdalia100% (1)

- Form. y Evaluación de Proyectos - S11Documento59 páginasForm. y Evaluación de Proyectos - S11Lidia ChavezAún no hay calificaciones

- Tratado de Libre Comercio Peru Estados UnidosDocumento30 páginasTratado de Libre Comercio Peru Estados UnidoserosyuniorAún no hay calificaciones

- Semana 5 Control y Valorización de InventariosDocumento38 páginasSemana 5 Control y Valorización de InventariosMILAGROS BETZABETH CAJALEON RODRIGUEZAún no hay calificaciones

- Clase Caja y Bancos PPT UpaguDocumento27 páginasClase Caja y Bancos PPT UpagunanciAún no hay calificaciones

- Sesion 1 - 20.05.2020Documento92 páginasSesion 1 - 20.05.2020Pier Toledo PaulinoAún no hay calificaciones

- Auditoría TributariaDocumento26 páginasAuditoría TributariaNely Rodriguez BernalAún no hay calificaciones

- 10) Terminologia ContableDocumento22 páginas10) Terminologia ContableAaron Martinez100% (1)

- Gestión de Las Comunicaciones Personales PDFDocumento10 páginasGestión de Las Comunicaciones Personales PDFNuria LarripaAún no hay calificaciones

- COSTOS-VOLUMEN - UTILIDAD DiapositivasDocumento10 páginasCOSTOS-VOLUMEN - UTILIDAD DiapositivasLAVER MENDEZ LALI0% (1)

- Presupuesto de VentasDocumento20 páginasPresupuesto de VentasCINTHYA NICOLE TEJADA CHURAAún no hay calificaciones

- Código de Ética Del AuditorDocumento16 páginasCódigo de Ética Del AuditorDarwin Rodriguez TeranAún no hay calificaciones

- Costo Estandar Caso Practico 1 PDF PDFDocumento7 páginasCosto Estandar Caso Practico 1 PDF PDFMilagros CcajmaAún no hay calificaciones

- Estado de Costos de Ventas, Estado de ResultadosDocumento14 páginasEstado de Costos de Ventas, Estado de ResultadosElizabeth correaAún no hay calificaciones

- GUIA DE INDICES FINANCIEROS - Prof. Carlos DArrigo USM PDFDocumento3 páginasGUIA DE INDICES FINANCIEROS - Prof. Carlos DArrigo USM PDFRENACER84Aún no hay calificaciones

- Meritorio Modelo Costos Estándar FÁBRICA de Chorizo - 2017Documento35 páginasMeritorio Modelo Costos Estándar FÁBRICA de Chorizo - 2017Yónel Chocano FigueroaAún no hay calificaciones

- Clase 7 - Punto de Equilibrio PDFDocumento31 páginasClase 7 - Punto de Equilibrio PDFromanmarco810% (1)

- Sem 1 PracticaDocumento17 páginasSem 1 Practicajefferson alvaradoAún no hay calificaciones

- KLMÑDocumento5 páginasKLMÑGarcíaKamenskiAnnietteNathaliaAún no hay calificaciones

- Punto de EquilibrioDocumento16 páginasPunto de EquilibrioJscribdHAún no hay calificaciones

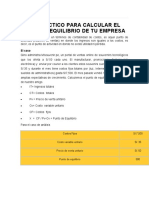

- Caso Práctico para Calcular El Punto de Equilibrio de Tu EmpresaDocumento6 páginasCaso Práctico para Calcular El Punto de Equilibrio de Tu Empresarodrigoqx58Aún no hay calificaciones

- Replanteo de Curvas Verticales 01Documento4 páginasReplanteo de Curvas Verticales 01Cristian Jimenez GarayAún no hay calificaciones

- Ecuacion CalorDocumento4 páginasEcuacion CalorJose Miguel Zapana CondoriAún no hay calificaciones

- Normas APA Sexta Edición PDFDocumento21 páginasNormas APA Sexta Edición PDFBuffon BravoAún no hay calificaciones

- Hoja de Cálculo para Instalaciones SanitariasDocumento63 páginasHoja de Cálculo para Instalaciones SanitariasCristian Jimenez GarayAún no hay calificaciones

- Ejercicios de Repaso-Punto de EquilibrioDocumento19 páginasEjercicios de Repaso-Punto de EquilibrioEdwin30v1Aún no hay calificaciones

- PorticoDocumento3 páginasPorticoCristian Jimenez GarayAún no hay calificaciones

- Punto de EquilibrioDocumento4 páginasPunto de EquilibrioCristian Jimenez GarayAún no hay calificaciones

- Diseño de Curvas Verticales CorreccionDocumento19 páginasDiseño de Curvas Verticales CorreccionCristian Jimenez GarayAún no hay calificaciones

- DG 2014Documento329 páginasDG 2014Carlos Samaniego0% (1)

- Filosofo Presocrático Que MarcaDocumento10 páginasFilosofo Presocrático Que MarcaCristian Jimenez GarayAún no hay calificaciones

- Arquimedes de Siracusa Galileo Galilei Blaise Pascal Daniel BernoulliDocumento3 páginasArquimedes de Siracusa Galileo Galilei Blaise Pascal Daniel BernoulliCristian Jimenez GarayAún no hay calificaciones

- Diseño de Curvas Verticales CorreccionDocumento19 páginasDiseño de Curvas Verticales CorreccionCristian Jimenez GarayAún no hay calificaciones

- Arquimedes de Siracusa Galileo Galilei Blaise Pascal Daniel BernoulliDocumento2 páginasArquimedes de Siracusa Galileo Galilei Blaise Pascal Daniel BernoulliCristian Jimenez GarayAún no hay calificaciones

- Cuadro de BruceDocumento2 páginasCuadro de BruceCristian Jimenez GarayAún no hay calificaciones

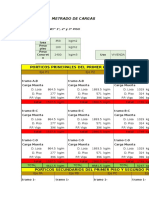

- Metrado de CargasDocumento31 páginasMetrado de CargasCristian Jimenez GarayAún no hay calificaciones

- PorticoDocumento3 páginasPorticoCristian Jimenez GarayAún no hay calificaciones

- DG 2014Documento329 páginasDG 2014Carlos Samaniego0% (1)

- Desastres Naturales en Todo El Mundo Los Ultimos 20 AñosDocumento5 páginasDesastres Naturales en Todo El Mundo Los Ultimos 20 AñosCristian Jimenez GarayAún no hay calificaciones

- La PsicologiaDocumento9 páginasLa PsicologiaCristian Jimenez GarayAún no hay calificaciones

- Teoria de s10Documento75 páginasTeoria de s10Cristian Jimenez GarayAún no hay calificaciones

- Costos y PresupuetosDocumento50 páginasCostos y PresupuetosCristian Jimenez GarayAún no hay calificaciones

- Prueba de Recorrido - Programa de AuditoriaDocumento8 páginasPrueba de Recorrido - Programa de AuditoriajhobertAún no hay calificaciones

- Tasa INterna de RetornoDocumento15 páginasTasa INterna de RetornoMarco Hdez M.Aún no hay calificaciones

- Tarea 7 ContabilidadDocumento11 páginasTarea 7 Contabilidadhary100% (2)

- Presentacion Comercial BMM ENERO - OkDocumento18 páginasPresentacion Comercial BMM ENERO - OkGloria AldanaAún no hay calificaciones

- Universidad Andina Del Cusco Tercera Unidad Conta GeneralDocumento27 páginasUniversidad Andina Del Cusco Tercera Unidad Conta GeneralEDU GUILLERMO LOPEZ CASTELLANOSAún no hay calificaciones

- If Aplicación 28 11Documento6 páginasIf Aplicación 28 11Nickson Loayza QuentaAún no hay calificaciones

- MICROECONOMIADocumento10 páginasMICROECONOMIARobert Arana NarváezAún no hay calificaciones

- Fondo de Seguro de Depósitos: AntecedentesDocumento4 páginasFondo de Seguro de Depósitos: AntecedentesAnyelo CarrascoAún no hay calificaciones

- Mi BancoDocumento4 páginasMi BancoGABRIELAún no hay calificaciones

- Caja MunicipalDocumento34 páginasCaja MunicipalElena Emilia100% (1)

- AraCat Credito Real, S.A. Creditos Rapidos Y Prestamos Personales, Compra de Oro Y Joyas, CapitalDocumento4 páginasAraCat Credito Real, S.A. Creditos Rapidos Y Prestamos Personales, Compra de Oro Y Joyas, Capitaltyrone1schultz0Aún no hay calificaciones

- Principales Ratios Financieros y EconomicosDocumento8 páginasPrincipales Ratios Financieros y EconomicosInforma0% (1)

- Ejercicios Tipo Taller de BonosDocumento2 páginasEjercicios Tipo Taller de BonosMartín Felipe DurrutyAún no hay calificaciones

- ¿Para Qué Sirve El Flujo de CajaDocumento8 páginas¿Para Qué Sirve El Flujo de CajaOrlando BelmarAún no hay calificaciones

- CICLO CONTABLE-UNID I 2 Y 3 Sesion 14349Documento18 páginasCICLO CONTABLE-UNID I 2 Y 3 Sesion 14349rubenAún no hay calificaciones

- Libro MayorDocumento10 páginasLibro MayorLuis Daniel Ortuño33% (3)

- Estados Financieros Consolidados NIIF 10Documento35 páginasEstados Financieros Consolidados NIIF 10Paola Peralta100% (1)

- Covinoc Portafolio 2013 V 5Documento16 páginasCovinoc Portafolio 2013 V 5mperdomoqAún no hay calificaciones

- QuirografariosDocumento2 páginasQuirografariosJulio Cesar CrespoAún no hay calificaciones

- Taf Ratios de Gestion.. WildeDocumento7 páginasTaf Ratios de Gestion.. Wildeyerdayr73Aún no hay calificaciones

- Las Obligaciones y ModalidadesDocumento9 páginasLas Obligaciones y ModalidadesAntonio Amasifuen Dos SantosAún no hay calificaciones

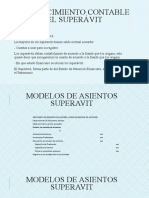

- Tema 3 Reconocimiento Contable Del SuperavitDocumento9 páginasTema 3 Reconocimiento Contable Del Superavitjosmar arellanoAún no hay calificaciones

- 003 - Comprobantes de Venta y RetencionDocumento46 páginas003 - Comprobantes de Venta y RetencionRosalia Cedeño Sandoval100% (1)

- 19 - MIN001 - Solicitud Proceso de Insolvencia Persona Natural No ComercianteDocumento7 páginas19 - MIN001 - Solicitud Proceso de Insolvencia Persona Natural No ComercianteROBERTOAún no hay calificaciones

- Doctrina Tributaria Del Seniat 1998Documento210 páginasDoctrina Tributaria Del Seniat 1998Hector CaicedoAún no hay calificaciones

- Aspecto Legal y Tributario Del Uso de Los PDTDocumento6 páginasAspecto Legal y Tributario Del Uso de Los PDTJavier Pariona RojasAún no hay calificaciones

- Carta para Reclamar Comisiones Por Descubierto en Un Prestamo No Vigente Mas InteresesDocumento5 páginasCarta para Reclamar Comisiones Por Descubierto en Un Prestamo No Vigente Mas InteresesAlexandra Molano RodríguezAún no hay calificaciones

- Nota de DebitoDocumento11 páginasNota de DebitoAlex Nilton Herrera Guevara100% (1)

- Empresa Gloria SDocumento15 páginasEmpresa Gloria Syolanda quispe ponceAún no hay calificaciones

- Contrato de CountertradeDocumento17 páginasContrato de CountertradeAnonymous bkx9R067% (3)