También podría gustarte

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Conceptos de Contabilidad para Jóvenes y EmprendedoresDe EverandConceptos de Contabilidad para Jóvenes y EmprendedoresCalificación: 4 de 5 estrellas4/5 (2)

- KLMÑDocumento5 páginasKLMÑGarcíaKamenskiAnnietteNathaliaAún no hay calificaciones

- Semana 6 Como Calcular El Punto de EquilibrioDocumento4 páginasSemana 6 Como Calcular El Punto de EquilibrioAllison Cartolin MendozaAún no hay calificaciones

- Caso Práctico para Calcular El Punto de Equilibrio de Tu EmpresaDocumento6 páginasCaso Práctico para Calcular El Punto de Equilibrio de Tu Empresarodrigoqx58Aún no hay calificaciones

- Ejercicios Básicos PrepaDocumento9 páginasEjercicios Básicos PrepaMariela SanzAún no hay calificaciones

- Caso Práctico PEDocumento7 páginasCaso Práctico PEDARWIN_ASQUIAún no hay calificaciones

- Como Calcular El Punto de EquilibrioDocumento15 páginasComo Calcular El Punto de EquilibrioCristian Jimenez GarayAún no hay calificaciones

- Clase 7 - Punto de Equilibrio PDFDocumento31 páginasClase 7 - Punto de Equilibrio PDFromanmarco810% (1)

- Sem 1 PracticaDocumento17 páginasSem 1 Practicajefferson alvaradoAún no hay calificaciones

- Ejercicios de Puntos de EquilibrioDocumento4 páginasEjercicios de Puntos de EquilibrioJonathan EvaristoAún no hay calificaciones

- Cálculo de Punto de Equilibrio de La Empresa - Caso MisouvenirDocumento4 páginasCálculo de Punto de Equilibrio de La Empresa - Caso MisouvenirGabrielaRmerAún no hay calificaciones

- Caso GinoDocumento8 páginasCaso GinomeybolAún no hay calificaciones

- Foro 1Documento5 páginasForo 1Yohiss Lazo TerronesAún no hay calificaciones

- EjerciciosDocumento9 páginasEjerciciosJhesshik Huapaya Cuzcano100% (1)

- Cmocalcularelpuntodeequilibrio 120305180022 Phpapp02Documento16 páginasCmocalcularelpuntodeequilibrio 120305180022 Phpapp02Maicol Nikola Rivera SotoAún no hay calificaciones

- Caso Práctico para Calcular El Punto de Equilibrio de Tu EmpresaDocumento5 páginasCaso Práctico para Calcular El Punto de Equilibrio de Tu EmpresaTRUJILLO ROBLES CLAUDIA MELANIE ALEJANDRAAún no hay calificaciones

- Caso Práctico para Calcular El Punto de Equilibrio de Tu EmpresaDocumento6 páginasCaso Práctico para Calcular El Punto de Equilibrio de Tu EmpresaJoseadolfo Estrada MartinezAún no hay calificaciones

- Caso Práctico para Calcular El Punto de Equilibrio de Tu EmpresaDocumento6 páginasCaso Práctico para Calcular El Punto de Equilibrio de Tu EmpresaEnyerberht Castañeda BritoAún no hay calificaciones

- Punto de EquilibrioDocumento13 páginasPunto de EquilibrioLuis David Cusihuaman GarayarAún no hay calificaciones

- Cálculo Del Punto de Equilibrio de Un NegocioDocumento7 páginasCálculo Del Punto de Equilibrio de Un NegocioLeonardo E. Paternina UribeAún no hay calificaciones

- Una Compañía Aérea Puede Transportar Un Máximo de 1000 Pasajeros Mensuales en Una de Sus RutasDocumento6 páginasUna Compañía Aérea Puede Transportar Un Máximo de 1000 Pasajeros Mensuales en Una de Sus RutasVerito Ponciano Calle83% (6)

- Examen Practico en ExcelDocumento4 páginasExamen Practico en ExcelCezar Ipurre SuarezAún no hay calificaciones

- Caso Punto de EquilibrioDocumento5 páginasCaso Punto de EquilibrioMISSAEL C.Aún no hay calificaciones

- Caso - Costos Fijos, Variable, Punto de Equilibrio PDFDocumento4 páginasCaso - Costos Fijos, Variable, Punto de Equilibrio PDFEmanuel Fernandez AlbaAún no hay calificaciones

- CASO PRACTICO DE PUNTO DE EQUILIBRIO para DesarrollarDocumento2 páginasCASO PRACTICO DE PUNTO DE EQUILIBRIO para DesarrollarBRENDA STEFANY ARRASCO YZQUIERDOAún no hay calificaciones

- Tarea 3Documento8 páginasTarea 3Karen NuñezAún no hay calificaciones

- Ejemplo Calculo de Punto de EquilibrioDocumento2 páginasEjemplo Calculo de Punto de Equilibriobrainison rodriguezAún no hay calificaciones

- Caso Practico y Tarea Del Punto de EquilibrioDocumento14 páginasCaso Practico y Tarea Del Punto de EquilibrioLOAMY VALDEZ HERNANDEZAún no hay calificaciones

- Eco200 Act02Documento6 páginasEco200 Act02leydisbeth chochoAún no hay calificaciones

- EstudianteDocumento8 páginasEstudianteLUIS EDUARDO FLORES GARCIAAún no hay calificaciones

- Costo Volumen UtilidadDocumento15 páginasCosto Volumen UtilidadFabian CarrascoAún no hay calificaciones

- 6 Joaquin Zañartu - El Caso de Punto de EquilibrioDocumento3 páginas6 Joaquin Zañartu - El Caso de Punto de EquilibriooscarAún no hay calificaciones

- Caso Práctico-Punto de EquilibrioDocumento3 páginasCaso Práctico-Punto de EquilibrioSEGUNDO AMASIFUEN GUERRAAún no hay calificaciones

- Punto de Equilibrio 05 Enero Juan Antonio Lozano Tayo (Vi Ciclo)Documento2 páginasPunto de Equilibrio 05 Enero Juan Antonio Lozano Tayo (Vi Ciclo)Juan Antonio Lozano TayoAún no hay calificaciones

- Problemas de Punto de EquilibrioDocumento3 páginasProblemas de Punto de EquilibrioАлександр Кирос Касерес50% (6)

- INTRD ING Tarea de Ejercicios de CostosDocumento5 páginasINTRD ING Tarea de Ejercicios de Costosreginaldo francis urcia riveraAún no hay calificaciones

- S06.s1-Caso Practico PEDocumento18 páginasS06.s1-Caso Practico PEAlberto LozanoAún no hay calificaciones

- Tarea de Costos y Punto de Equilibrio - Grupo 2Documento5 páginasTarea de Costos y Punto de Equilibrio - Grupo 2Richard CruzAún no hay calificaciones

- Van y TirDocumento11 páginasVan y TirBilly Jovi Vásquez GómezAún no hay calificaciones

- 4 Punto de Equilibrio y Margen de UtilidadDocumento6 páginas4 Punto de Equilibrio y Margen de Utilidaddayisa saboresAún no hay calificaciones

- Carlos Herrera Asignacion 3Documento3 páginasCarlos Herrera Asignacion 3Carlos HerreraAún no hay calificaciones

- Presentacion 5 - PUNTO EQUILIBRIODocumento38 páginasPresentacion 5 - PUNTO EQUILIBRIOJuan Pablo VargasAún no hay calificaciones

- Ejercicio - Planificación y Control Administrativo ColorDocumento2 páginasEjercicio - Planificación y Control Administrativo ColorFRANCISCO SANIC SERECHAún no hay calificaciones

- Examen de Costos ResueltoDocumento8 páginasExamen de Costos ResueltoMarcos Masslánder Ramos BalderaAún no hay calificaciones

- Costos Fijos y VariablesDocumento32 páginasCostos Fijos y VariablesMORAZUL29100% (1)

- CASO MARKS Alumnos 2019Documento2 páginasCASO MARKS Alumnos 2019Chema MuguerzaAún no hay calificaciones

- DIAPO PequilibrioDocumento29 páginasDIAPO PequilibrioDavid Julca80% (5)

- Práctica Adicional - Contabilidad GerencialDocumento7 páginasPráctica Adicional - Contabilidad GerencialYolanda PeñaAún no hay calificaciones

- COSTO - VOLUMEN - Y - UTILIDADterminado - PPTX Filename UTF-8''COSTO VOLUMEN Y UTILIDADterminadoDocumento75 páginasCOSTO - VOLUMEN - Y - UTILIDADterminado - PPTX Filename UTF-8''COSTO VOLUMEN Y UTILIDADterminadojuxelavado67% (3)

- CASO MARKS Alumnos 2019Documento2 páginasCASO MARKS Alumnos 2019ELKIN WILDER RODRIGUEZ CHAUPEAún no hay calificaciones

- Cap. Iii Punto de EquilibrioDocumento21 páginasCap. Iii Punto de EquilibrioRocio Yepez ReyesAún no hay calificaciones

- PS 19Documento17 páginasPS 19ROCIO DEL PILAR MESTANZA SORIAAún no hay calificaciones

- El Punto de EquilibrioDocumento6 páginasEl Punto de EquilibrioJulio Antonio Aguilar VillenaAún no hay calificaciones

- Ejercicios de La Sesion 6 CompletosDocumento13 páginasEjercicios de La Sesion 6 CompletosSonia Maribel Rivera LopezAún no hay calificaciones

- Costo Volumen UtilidadDocumento29 páginasCosto Volumen UtilidadMarcialBeraunMAún no hay calificaciones

- Calculo Pe VAN y TIRDocumento66 páginasCalculo Pe VAN y TIRAlvaro VelascoAún no hay calificaciones

- Resumen Iq FinancieroDocumento15 páginasResumen Iq FinancieromaynorvasquezAún no hay calificaciones

- GN 01 EPAE 2020 III FaseDocumento24 páginasGN 01 EPAE 2020 III FaseMirian viverosAún no hay calificaciones

- Margen de ContribucionDocumento30 páginasMargen de Contribucionmdh2486% (7)

- Bueno 002Documento1 páginaBueno 002JscribdHAún no hay calificaciones

- Bueno 002Documento1 páginaBueno 002JscribdHAún no hay calificaciones

- Bueno 004Documento1 páginaBueno 004JscribdHAún no hay calificaciones

- Distribucion en Planta Libro RCDocumento94 páginasDistribucion en Planta Libro RCdcbravos182% (17)

- Alianza Del PacificoDocumento6 páginasAlianza Del PacificoValeCita ORtízAún no hay calificaciones

- Normalizacion y AcotacionDocumento27 páginasNormalizacion y AcotacionXavier HernandezAún no hay calificaciones

- Super Curva SDocumento6 páginasSuper Curva SJscribdHAún no hay calificaciones

- Trabajo de InvestigacionDocumento7 páginasTrabajo de InvestigacionJscribdHAún no hay calificaciones

- IV FiltracionDocumento17 páginasIV FiltracionKix Paulsen NajdorfAún no hay calificaciones

- Ejercicio Resuelto ABCDocumento4 páginasEjercicio Resuelto ABCGeordano Gayoso ChipanaAún no hay calificaciones

- CAP5Documento10 páginasCAP5Gianella Espíritu GómezAún no hay calificaciones

- Localizacion Del Proyecto. Sustentacion.Documento18 páginasLocalizacion Del Proyecto. Sustentacion.Ivancho BarreraAún no hay calificaciones

- Marketing Mix AdidasDocumento2 páginasMarketing Mix AdidasAnthony GarciaAún no hay calificaciones

- Mejoramiento de Losa DeportivaDocumento19 páginasMejoramiento de Losa DeportivajhonevnAún no hay calificaciones

- 5s Aplicadas A Un Taller de TornoDocumento23 páginas5s Aplicadas A Un Taller de TornoMariiMartiinez0% (2)

- Informe de InterventoríaDocumento3 páginasInforme de InterventoríaJulia Márquez ViloriaAún no hay calificaciones

- Ejercicio para Auditar Propiedad Planta y EquipoDocumento1 páginaEjercicio para Auditar Propiedad Planta y EquipoMaguiiBosmedianoAún no hay calificaciones

- Pensando en Ser El Jefe de Uno MismoDocumento10 páginasPensando en Ser El Jefe de Uno MismoJARS / RunnerkAún no hay calificaciones

- Ejercicios OrganigramasDocumento10 páginasEjercicios OrganigramasAnonymous ATwPmtvZTz100% (2)

- Ejemplo de Aplicaciones de Integral DefinidaDocumento9 páginasEjemplo de Aplicaciones de Integral DefinidaCarlos RibeiroAún no hay calificaciones

- Curriculum Vitae - Dennis - 2018Documento5 páginasCurriculum Vitae - Dennis - 2018jhonnyAún no hay calificaciones

- Guía para Completar Un Expediente de Sociedad Accidental de TrabajoDocumento3 páginasGuía para Completar Un Expediente de Sociedad Accidental de TrabajoDante S. PradoAún no hay calificaciones

- Vesegema - 224481 PDFDocumento1 páginaVesegema - 224481 PDFSuzzette Farias ArrazabalAún no hay calificaciones

- Analisis Sobre La Gama de Detergentes de AlicorpDocumento7 páginasAnalisis Sobre La Gama de Detergentes de AlicorpOlga Dávila FeijóoAún no hay calificaciones

- GlosarioDocumento4 páginasGlosarioLizbeth DianaAún no hay calificaciones

- Foda SodimacDocumento3 páginasFoda SodimacLeslie Castro Vela100% (1)

- Una Empresa ConstructoraDocumento5 páginasUna Empresa ConstructoraDulce Daniela PerezAún no hay calificaciones

- NH Discurso Presidente y Presentación CEODocumento91 páginasNH Discurso Presidente y Presentación CEOLuis Aragonés FerriAún no hay calificaciones

- Cap 6Documento2 páginasCap 6Tatiana Zambrano FerreccioAún no hay calificaciones

- Manual Operativo Cumbre Mundial, V2Documento13 páginasManual Operativo Cumbre Mundial, V2andesproAún no hay calificaciones

- Desarrolladoras Inmobiliarias Situacion FuturaDocumento16 páginasDesarrolladoras Inmobiliarias Situacion FuturaMario Fernando Mellado SandovalAún no hay calificaciones

- Informe de Sostenibilidad Easy 2017Documento6 páginasInforme de Sostenibilidad Easy 2017diegoAún no hay calificaciones

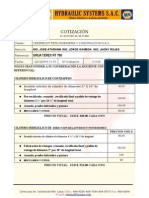

- Cotizacion 001Documento4 páginasCotizacion 001Arturo JimenezAún no hay calificaciones

- 01 Guia para El Registro y Autorizaci N de ImportadoresDocumento2 páginas01 Guia para El Registro y Autorizaci N de ImportadorestavooluisAún no hay calificaciones

- CV GCRDocumento2 páginasCV GCRdavidachekAún no hay calificaciones

- Ejemplo Scorecard Básico-3Documento4 páginasEjemplo Scorecard Básico-3karolina cortesAún no hay calificaciones

- Análisis de La Seguridad-Trabajo (Autoguardado)Documento21 páginasAnálisis de La Seguridad-Trabajo (Autoguardado)Felix MartinezAún no hay calificaciones

- Auditoria Al DesempeñoDocumento2 páginasAuditoria Al DesempeñoManuel GarciaAún no hay calificaciones

- Procedimientos - Compras y AdquisicionesDocumento2 páginasProcedimientos - Compras y AdquisicionesLuis OcañaAún no hay calificaciones