También podría gustarte

- Ejercicio 2Documento4 páginasEjercicio 2Andrea MerazAún no hay calificaciones

- Tema 6 Costos 1Documento58 páginasTema 6 Costos 1roxamareAún no hay calificaciones

- Unidad 1. Generalidades de La Contabilidad FinancieraDocumento32 páginasUnidad 1. Generalidades de La Contabilidad FinancieraNki Estrella100% (1)

- Caso El DespidoDocumento2 páginasCaso El DespidoÖscar Hêrbas ÄrandiaAún no hay calificaciones

- La Función Financiera de Las Empresas en La ActualidadDocumento10 páginasLa Función Financiera de Las Empresas en La ActualidadLuis Guillermo NuñezAún no hay calificaciones

- Manual de políticas contables de Carmotor LtdaDocumento109 páginasManual de políticas contables de Carmotor LtdaElda Duran100% (2)

- Mapa Conceptual AuditoriaDocumento2 páginasMapa Conceptual Auditoriamilena lizcano0% (1)

- Casos Practicos Clase 14-08-2021Documento3 páginasCasos Practicos Clase 14-08-2021Katerin NajeraAún no hay calificaciones

- La Importancia de La ContabilidadDocumento3 páginasLa Importancia de La ContabilidadLichy PaoAún no hay calificaciones

- Tarea 1 Capitulo 1-2 Planeacion EstrategicaDocumento4 páginasTarea 1 Capitulo 1-2 Planeacion EstrategicaCarlo KorsAún no hay calificaciones

- Presupuestos: Un enfoque gerencialDe EverandPresupuestos: Un enfoque gerencialAún no hay calificaciones

- Problema 4Documento4 páginasProblema 4Alejandra Hernandez100% (1)

- Ejercicio Capitulo 6 Sociedad AnonimaDocumento14 páginasEjercicio Capitulo 6 Sociedad AnonimaLizeth ZepedaAún no hay calificaciones

- A.a.2 CapDocumento6 páginasA.a.2 CapAdris PCAún no hay calificaciones

- Marco Legal de Las Sociedades Por Acciones SimplificadasDocumento4 páginasMarco Legal de Las Sociedades Por Acciones Simplificadaspaolina coronelAún no hay calificaciones

- PRACTICA #1 Adm Fin. 2Documento16 páginasPRACTICA #1 Adm Fin. 2Maura Alcantara100% (1)

- Scarborough EjercicioDocumento12 páginasScarborough EjercicioAxel PerezAún no hay calificaciones

- Contabilidad administrativa y costos en la Universidad de la Tercera EdadDocumento12 páginasContabilidad administrativa y costos en la Universidad de la Tercera EdadLoliLoLAún no hay calificaciones

- Paso 4 Decide Qué Tipo de Miembros Tendrá La OrganizaciónDocumento2 páginasPaso 4 Decide Qué Tipo de Miembros Tendrá La Organizaciónapi-74798766Aún no hay calificaciones

- Casos de Control InternoDocumento2 páginasCasos de Control InternoJose Ramirez50% (2)

- Capital Exhibido (Contabilidad IV)Documento4 páginasCapital Exhibido (Contabilidad IV)Lopez Arzola OvilleyAún no hay calificaciones

- Planilla de nómina Plásticos Modernos S.A con cálculos de IR, INSS, gastosDocumento4 páginasPlanilla de nómina Plásticos Modernos S.A con cálculos de IR, INSS, gastosdamaris_espino_1Aún no hay calificaciones

- 1 A Clases de Sistema Del Control InternoDocumento4 páginas1 A Clases de Sistema Del Control InternoPedro NetAún no hay calificaciones

- Administración de activos fijos y flujos de efectivo en proyectos de capitalDocumento9 páginasAdministración de activos fijos y flujos de efectivo en proyectos de capitaljuan almonteAún no hay calificaciones

- Aplicacion de Medidas CorrectivasDocumento1 páginaAplicacion de Medidas CorrectivasanaafloresAún no hay calificaciones

- Departamentos de ProducciónDocumento11 páginasDepartamentos de ProducciónMänuël VäsquezAún no hay calificaciones

- Proyecto ContabilidadDocumento14 páginasProyecto ContabilidadEdu R. ProañoAún no hay calificaciones

- Presupuesto financiero completo para empresa El Líder S.A 2009Documento10 páginasPresupuesto financiero completo para empresa El Líder S.A 2009Mingo GonzalezAún no hay calificaciones

- Informe de Contabilidad GerencialDocumento16 páginasInforme de Contabilidad GerencialAndres Mh100% (1)

- Auditoria El Pollo Mas PolloDocumento16 páginasAuditoria El Pollo Mas PolloDuley Blanco50% (2)

- Análisis de Las Necesidades de Fondos de La EmpresaDocumento5 páginasAnálisis de Las Necesidades de Fondos de La EmpresaheroedgarAún no hay calificaciones

- La Organizacion Como SistemaDocumento14 páginasLa Organizacion Como SistemaAnthony sanchezAún no hay calificaciones

- Ética en La ContabilidadDocumento9 páginasÉtica en La Contabilidadrpinasco1208Aún no hay calificaciones

- Ejercicios PresuDocumento19.701 páginasEjercicios PresuYs Ale GaAún no hay calificaciones

- Análisis de La Actuación Del Contador en La Instalación de Sistemas (Diseño e Inst II)Documento7 páginasAnálisis de La Actuación Del Contador en La Instalación de Sistemas (Diseño e Inst II)angelica lefrancAún no hay calificaciones

- Grupo 7 Análisis Del Estado de Flujo de EfectivoDocumento12 páginasGrupo 7 Análisis Del Estado de Flujo de EfectivoAlex Javier Ruiz MaldonadoAún no hay calificaciones

- Contabilidad: Conceptos y proceso de nóminaDocumento24 páginasContabilidad: Conceptos y proceso de nóminaRoselisCoralAún no hay calificaciones

- Importancia de Las Sociedades Mercantiles en HondurasDocumento1 páginaImportancia de Las Sociedades Mercantiles en HondurasAlexis Antonio Urrea PerdomoAún no hay calificaciones

- EJERCICIO VARIOS Funcion Condicional SI Y O Sandra FieldDocumento45 páginasEJERCICIO VARIOS Funcion Condicional SI Y O Sandra FieldSandra Milena0% (1)

- Salarios - Jornadas y DescansosDocumento1 páginaSalarios - Jornadas y DescansosFabian MironAún no hay calificaciones

- Matemáticas FinancierasDocumento81 páginasMatemáticas FinancierasOFF SHOREAún no hay calificaciones

- Conta Bili DadDocumento10 páginasConta Bili DadAsesorías en fisica y matematicas0% (2)

- Generalidades Del Sector Público, de La Contabilidad Gubernamental y de Las FinanzasDocumento13 páginasGeneralidades Del Sector Público, de La Contabilidad Gubernamental y de Las FinanzasOscar Miranda100% (1)

- La Importancia de Una Perspectiva Internacional en Los Profesionistas de Hoy.Documento3 páginasLa Importancia de Una Perspectiva Internacional en Los Profesionistas de Hoy.Jessany MartínezAún no hay calificaciones

- Analisis de Razones Financieras Lala - BDocumento8 páginasAnalisis de Razones Financieras Lala - BFernando RiveraAún no hay calificaciones

- Bolsa Centroamericana de ValoresDocumento7 páginasBolsa Centroamericana de ValoresmarinaAún no hay calificaciones

- Marco TeoricoDocumento11 páginasMarco TeoricoAriel JimenezAún no hay calificaciones

- Concepto y Clasificación de SalarioDocumento3 páginasConcepto y Clasificación de SalarioMaurilio IsemAún no hay calificaciones

- Cuadro Comparativo Tipos de ContabilidadDocumento1 páginaCuadro Comparativo Tipos de ContabilidadJosé M. FernándezAún no hay calificaciones

- Electiva Ejercicios Resueltos 1Documento9 páginasElectiva Ejercicios Resueltos 1Anuar Hinestroza RodriguezAún no hay calificaciones

- InfografiaDocumento1 páginaInfografiaBayron Sánchez100% (1)

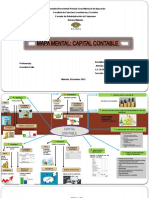

- Capital contableDocumento3 páginasCapital contableRene RamonysAún no hay calificaciones

- Caso Práctico Numero Auditoria InternaDocumento14 páginasCaso Práctico Numero Auditoria InternaMaría Camila Susa PeñaAún no hay calificaciones

- Administración de salarios y beneficiosDocumento31 páginasAdministración de salarios y beneficiosRamsés RuedaAún no hay calificaciones

- Revista EmpresarialDocumento17 páginasRevista EmpresarialSamuel ArmasAún no hay calificaciones

- Enfoques de producción y marketingDocumento5 páginasEnfoques de producción y marketingJoel GarciaAún no hay calificaciones

- Deber No. 2 - Unidad 4 Sistemas de Información Las EmpresasDocumento5 páginasDeber No. 2 - Unidad 4 Sistemas de Información Las EmpresasNaty VeraAún no hay calificaciones

- Mf1789-3 Direccion de La Actividad Empresarial en Pequeños Negocios o Microempresas.Documento22 páginasMf1789-3 Direccion de La Actividad Empresarial en Pequeños Negocios o Microempresas.G LpAún no hay calificaciones

- Tarea 1Documento7 páginasTarea 1beljoanAún no hay calificaciones

- ÍndiceDocumento10 páginasÍndiceAndrea OsorioAún no hay calificaciones

- Contabilidad GerencialDocumento26 páginasContabilidad GerencialGerson Jaredf Farfan Vergara100% (1)

- RESUMENDocumento3 páginasRESUMENclaudiaAún no hay calificaciones

- FRACKINGDocumento3 páginasFRACKINGclaudiaAún no hay calificaciones

- ECOMAPADocumento1 páginaECOMAPAclaudiaAún no hay calificaciones

- Claudia Ortiz - HPEDocumento8 páginasClaudia Ortiz - HPEclaudiaAún no hay calificaciones

- Evidence Street LifeDocumento3 páginasEvidence Street LifeDiana Carolina Rendon PeñaAún no hay calificaciones

- Claudia Ortiz - HPEDocumento8 páginasClaudia Ortiz - HPEclaudiaAún no hay calificaciones

- MateDocumento3 páginasMateclaudiaAún no hay calificaciones

- Evidence Street LifeDocumento3 páginasEvidence Street LifeDiana Carolina Rendon PeñaAún no hay calificaciones

- MateDocumento3 páginasMateclaudiaAún no hay calificaciones

- GLOSARIODocumento2 páginasGLOSARIOclaudiaAún no hay calificaciones

- Síntesis SatanásDocumento19 páginasSíntesis SatanásclaudiaAún no hay calificaciones

- Dario Quinto 1 de AbrilDocumento9 páginasDario Quinto 1 de AbrilclaudiaAún no hay calificaciones

- Dialnet LaAbsorcionDeLaMacroeconomiaPorLaMicroeconomia 4833795Documento52 páginasDialnet LaAbsorcionDeLaMacroeconomiaPorLaMicroeconomia 4833795jose luisAún no hay calificaciones

- Disyuntiva Politica y Economica de La Ciencia EconomicaDocumento3 páginasDisyuntiva Politica y Economica de La Ciencia EconomicaclaudiaAún no hay calificaciones

- Sin Corregir MATRIZ FODADocumento5 páginasSin Corregir MATRIZ FODAclaudiaAún no hay calificaciones

- Normas Apa Revisada y Actualizada Mayo 2019Documento26 páginasNormas Apa Revisada y Actualizada Mayo 2019JOHAN FERNANDO QUIROZ SERNAQUE80% (5)

- Crecimiento municipal en Colombia: El papel de las externalidades espaciales, el capital humano y el capital físicoDocumento5 páginasCrecimiento municipal en Colombia: El papel de las externalidades espaciales, el capital humano y el capital físicoclaudiaAún no hay calificaciones

- Taller MicroDocumento2 páginasTaller MicroclaudiaAún no hay calificaciones

- REGRESIONESDocumento9 páginasREGRESIONESclaudiaAún no hay calificaciones

- REGRESIONESDocumento9 páginasREGRESIONESclaudiaAún no hay calificaciones

- N69a10 PDFDocumento52 páginasN69a10 PDFclaudiaAún no hay calificaciones

- Crecimiento municipal en Colombia: El papel de las externalidades espaciales, el capital humano y el capital físicoDocumento5 páginasCrecimiento municipal en Colombia: El papel de las externalidades espaciales, el capital humano y el capital físicoclaudiaAún no hay calificaciones

- MacroeconomiaDocumento57 páginasMacroeconomiaclaudiaAún no hay calificaciones

- Modelos ArimaDocumento6 páginasModelos ArimaclaudiaAún no hay calificaciones

- TFG e 321 PDFDocumento27 páginasTFG e 321 PDFclaudiaAún no hay calificaciones

- OrganigramaDocumento1 páginaOrganigramaclaudiaAún no hay calificaciones

- Alvarez-Carina - Reciclaje y Su Aporte A La Educacion AmbientalDocumento115 páginasAlvarez-Carina - Reciclaje y Su Aporte A La Educacion Ambientallucero100% (1)

- Teoría KeynesianaDocumento2 páginasTeoría KeynesianaPatricia100% (1)

- Modelo Spane Lens TataDocumento11 páginasModelo Spane Lens TataMariela Gomez VelasquezAún no hay calificaciones

- Datos ProyectosDocumento10 páginasDatos ProyectosclaudiaAún no hay calificaciones

- Gerencia organizacional y emprendimientoDocumento6 páginasGerencia organizacional y emprendimientoMauricio Franco ChaconAún no hay calificaciones

- Informe Situacional Del Are de FiscalizaciónDocumento10 páginasInforme Situacional Del Are de FiscalizaciónRafaelAlbertoSalazarCumareAún no hay calificaciones

- Proceso Esbelto, Reingenieria y La Metodologia de Las 5 SDocumento31 páginasProceso Esbelto, Reingenieria y La Metodologia de Las 5 SAlberto Carranza100% (3)

- 14-Técnicas Modernas de AdministracionDocumento17 páginas14-Técnicas Modernas de AdministracionCarina MezaAún no hay calificaciones

- Unidad 2 - Fase 3 - Trabajo ColaborativoDocumento8 páginasUnidad 2 - Fase 3 - Trabajo ColaborativoPaola SuarezAún no hay calificaciones

- Cuadro Comparativo Unidad 3Documento11 páginasCuadro Comparativo Unidad 3Litzi Geraldie Velez VargasAún no hay calificaciones

- Herramientas Gerenciales ModernasDocumento37 páginasHerramientas Gerenciales ModernasIrving Timoteo Sosa100% (1)

- MRPDocumento44 páginasMRPEvelyn Celaya FigueroaAún no hay calificaciones

- Foro 1 Innovacion TecnologicaDocumento2 páginasForo 1 Innovacion TecnologicaFrescia SotomayorAún no hay calificaciones

- Dirección Empresarial - Grupo3Documento20 páginasDirección Empresarial - Grupo3IRMA FIORELA ATALAYA LINARESAún no hay calificaciones

- Administracion de ConsultoriosDocumento101 páginasAdministracion de ConsultoriosIrving Rendón100% (1)

- Proceso administrativoDocumento6 páginasProceso administrativoH̶a̶r̶o̶l̶d̶ C̶a̶s̶t̶a̶ñ̶e̶d̶a̶Aún no hay calificaciones

- La Gestión de Los ProcesosDocumento78 páginasLa Gestión de Los Procesosdar win100% (1)

- Diagnóstico General, Hospital Pediátrico Baca Ortiz de Quito. Por Freus Cáceres y Karen PesseDocumento48 páginasDiagnóstico General, Hospital Pediátrico Baca Ortiz de Quito. Por Freus Cáceres y Karen PesseProyectoPrometeo100% (2)

- Reingenieria HospitalariaDocumento13 páginasReingenieria HospitalariaJorge Ruelas Murell33% (3)

- G8D 8Documento45 páginasG8D 8Markos Joel Teran100% (2)

- Diagramas de Flujo PDFDocumento12 páginasDiagramas de Flujo PDFHenrry Bladimir Elmer Maldonado SedanoAún no hay calificaciones

- Articulo Cambio Organizacional PDFDocumento12 páginasArticulo Cambio Organizacional PDFpachecosppAún no hay calificaciones

- Herramientas de Gestion Administrativa PDFDocumento39 páginasHerramientas de Gestion Administrativa PDFJor Vel100% (1)

- Unidad 4 Assessment Center, Inducción y DesvinculaciónDocumento10 páginasUnidad 4 Assessment Center, Inducción y DesvinculaciónGonzalo LuceroAún no hay calificaciones

- Modas AdministrativasDocumento84 páginasModas AdministrativasJuan DavidAún no hay calificaciones

- Caja de Herramientas 2012 PDFDocumento48 páginasCaja de Herramientas 2012 PDFAriel LuisAún no hay calificaciones

- Quiz Fundamentos de ProduccionDocumento5 páginasQuiz Fundamentos de ProduccionKarina CamposAún no hay calificaciones

- Guia de Mantenimiento UdepDocumento27 páginasGuia de Mantenimiento UdepHenry GarciaAún no hay calificaciones

- Reingeniería y LogísticaDocumento8 páginasReingeniería y LogísticaMyrnaAún no hay calificaciones

- Canvas de OsterwalderDocumento29 páginasCanvas de OsterwalderJorge Dario Gutierrez50% (2)

- Dialnet KaizenUnCasoDeEstudio 4541604Documento7 páginasDialnet KaizenUnCasoDeEstudio 4541604ChristianCruzAún no hay calificaciones

- Practica AMEF EspDocumento16 páginasPractica AMEF Espalejandro sanchez100% (1)

- Canales Lopez Renato PDFDocumento134 páginasCanales Lopez Renato PDFcatamparadaAún no hay calificaciones