También podría gustarte

- Guías de Auditoría ImcpDocumento6 páginasGuías de Auditoría Imcpuvt maestriaAún no hay calificaciones

- Nuevo marco de control interno COSODocumento17 páginasNuevo marco de control interno COSOSamuel Arquimedes TrinidadAún no hay calificaciones

- El Papel Del Contador en La OrganizaciónDocumento7 páginasEl Papel Del Contador en La OrganizaciónLizRo MirandaAún no hay calificaciones

- 12.NIA 550 Partes RelacionadasDocumento7 páginas12.NIA 550 Partes RelacionadasCarla MTAún no hay calificaciones

- Estados financieros básicos: Activo, Pasivo y PatrimonioDocumento7 páginasEstados financieros básicos: Activo, Pasivo y PatrimonioNatahaliAún no hay calificaciones

- La Estructura Basica de La Contabilidad Financiera v1-1Documento12 páginasLa Estructura Basica de La Contabilidad Financiera v1-1Jose NadorAún no hay calificaciones

- Proyecto Final Equipo 5Documento88 páginasProyecto Final Equipo 5Isaias MontejoAún no hay calificaciones

- Sistemas de Informacion Administrativa Contemporaneos Costos IIDocumento27 páginasSistemas de Informacion Administrativa Contemporaneos Costos IILuis DavidAún no hay calificaciones

- Auditoría de R.H., Instrumentos de InvestigaciónDocumento5 páginasAuditoría de R.H., Instrumentos de InvestigaciónJessica GómezAún no hay calificaciones

- Ensayo - La Autoridad y El Mando en La Empresa - 2017-Diaz Paucar.Documento20 páginasEnsayo - La Autoridad y El Mando en La Empresa - 2017-Diaz Paucar.ShelsyAún no hay calificaciones

- Evaluación objetivos Sports Products, INCDocumento1 páginaEvaluación objetivos Sports Products, INCYatsen RytAún no hay calificaciones

- Planilla empleados empresa manufactureraDocumento10 páginasPlanilla empleados empresa manufactureraDayan GonzalezAún no hay calificaciones

- Form Artex FCDocumento6 páginasForm Artex FCMARTHA VERONICA DEL ROCIO JIMENEZ OVANDO0% (1)

- Cuadro de Mando IntegralDocumento5 páginasCuadro de Mando IntegralBryan ParadaAún no hay calificaciones

- Equilibrio trabajo-vida personal y calidad de vida laboralDocumento4 páginasEquilibrio trabajo-vida personal y calidad de vida laboralLys ClaiborneAún no hay calificaciones

- Generalidades Del Análisis FinancieroDocumento4 páginasGeneralidades Del Análisis FinancieroNaren Ramos100% (1)

- El DRH Es de Línea o StaffDocumento6 páginasEl DRH Es de Línea o StaffFabio José Tapia AcostaAún no hay calificaciones

- Estados Financieros Externos e InternosDocumento3 páginasEstados Financieros Externos e InternosJavier ValdezAún no hay calificaciones

- Caracteristicas Agencia y SucrusalesDocumento5 páginasCaracteristicas Agencia y SucrusalesSofia CarvajalAún no hay calificaciones

- Requisitos para Ser ComercianteDocumento3 páginasRequisitos para Ser ComercianteFabian Gil100% (1)

- ENSAYODocumento7 páginasENSAYOJonathan RiveraAún no hay calificaciones

- 2-Exámenes de La AuditoriaDocumento4 páginas2-Exámenes de La AuditoriaKatherine Propiedad de CristoAún no hay calificaciones

- Activos IntangiblesDocumento18 páginasActivos IntangiblesjennyjonyAún no hay calificaciones

- Tarea 2 de ContabilidadDocumento8 páginasTarea 2 de Contabilidadrene ulises0% (1)

- Unidad 6 DesarrolloDocumento27 páginasUnidad 6 DesarrollovirylanzAún no hay calificaciones

- Cómo Influyen Los Estados de Resultados en La Toma de DecisionesDocumento6 páginasCómo Influyen Los Estados de Resultados en La Toma de DecisionesRichard Acosta GuerreroAún no hay calificaciones

- Sistema Organizacional - CalidadDocumento7 páginasSistema Organizacional - CalidadMayraAún no hay calificaciones

- Cuestionario Capitulo11Documento21 páginasCuestionario Capitulo11lizethAún no hay calificaciones

- Contabilidad 3 P4Documento19 páginasContabilidad 3 P4Cristopher MontañoAún no hay calificaciones

- Caso Práctico - Analítico o PormenorizadoDocumento5 páginasCaso Práctico - Analítico o PormenorizadoKiria De GutierrezAún no hay calificaciones

- Foro de Auditoria Interna Estructura Del Gobierno Corporativo Empresa ComercialDocumento4 páginasForo de Auditoria Interna Estructura Del Gobierno Corporativo Empresa ComercialjohaAún no hay calificaciones

- Ética en contabilidad y toma de decisionesDocumento2 páginasÉtica en contabilidad y toma de decisionesmeli EspinosaAún no hay calificaciones

- Monografia Sistemas de Informacion FinancieraDocumento26 páginasMonografia Sistemas de Informacion FinancieraMiguel OrtizAún no hay calificaciones

- Clasificacion de Los Estados FinancierosDocumento3 páginasClasificacion de Los Estados FinancierosRaquelQuiroz190% (1)

- Crucigrama - Administración FinancieraDocumento1 páginaCrucigrama - Administración Financierafeliciano mendezAún no hay calificaciones

- Casos Practicos Clase 14-08-2021Documento3 páginasCasos Practicos Clase 14-08-2021Katerin NajeraAún no hay calificaciones

- DICTAMEN DEL AUDITOR INDEPENDIENTE PICSO, E.I.R.L.Parrafo de EnfasisDocumento18 páginasDICTAMEN DEL AUDITOR INDEPENDIENTE PICSO, E.I.R.L.Parrafo de Enfasisyeisson javierAún no hay calificaciones

- Tema-5 Cuentas, Procedimientos y Pruebas SelectivasDocumento43 páginasTema-5 Cuentas, Procedimientos y Pruebas SelectivasMariana Viesca GomezAún no hay calificaciones

- Cuáles Son Las Funciones Principales de Un Ejecutivo de FinanzasDocumento2 páginasCuáles Son Las Funciones Principales de Un Ejecutivo de FinanzasAlexis Desirena HernandezAún no hay calificaciones

- Importancia de La Contabilidad GerencialDocumento4 páginasImportancia de La Contabilidad Gerencialyulieth moraAún no hay calificaciones

- Declaraciones Normativas de Carácter GeneralDocumento4 páginasDeclaraciones Normativas de Carácter GeneralestelaguerraAún no hay calificaciones

- Análisis Del Articulo 1 Al 36 Del Codigo de ComercioDocumento5 páginasAnálisis Del Articulo 1 Al 36 Del Codigo de ComercioDíaz JunniorAún no hay calificaciones

- Auditoria OperacionalDocumento4 páginasAuditoria OperacionalIrving López100% (1)

- Capítulo 12. Inversiones Transitorias.Documento3 páginasCapítulo 12. Inversiones Transitorias.Yamila SosaAún no hay calificaciones

- Estado de resultados: análisis de ingresos, costos y gastos para medir la rentabilidadDocumento12 páginasEstado de resultados: análisis de ingresos, costos y gastos para medir la rentabilidadCalixto YozaAún no hay calificaciones

- Afirmaciones Básicas Del DictamenDocumento2 páginasAfirmaciones Básicas Del DictamenangelAún no hay calificaciones

- 4 Naturaleza de La Informacion ContableDocumento4 páginas4 Naturaleza de La Informacion ContableJoel Espinal ReyesAún no hay calificaciones

- Resumen Del Capítulo 3Documento9 páginasResumen Del Capítulo 3Nicole Frías JiménezAún no hay calificaciones

- Ética profesional casos auditoría hospital construcciónDocumento5 páginasÉtica profesional casos auditoría hospital construcciónAnette AguilarAún no hay calificaciones

- Exceso o InsuficienciaDocumento8 páginasExceso o Insuficienciajosnada210% (1)

- Definición, Objetivos, Usos y Usuarios de La Contabilidad Financiera PDFDocumento4 páginasDefinición, Objetivos, Usos y Usuarios de La Contabilidad Financiera PDFElizabeth JiménezAún no hay calificaciones

- Plan de CuentasDocumento6 páginasPlan de CuentasDaniela AcevedoAún no hay calificaciones

- Tarea 1 Practica de Contabilidad 2 - El Efectivo y Inversiones TemporalesDocumento5 páginasTarea 1 Practica de Contabilidad 2 - El Efectivo y Inversiones TemporalesDarlin Rosario PantaleonAún no hay calificaciones

- Resumen - Reconocimiento de Los Efectos de La Inflación en El Activo y Pasivo CirculanteDocumento5 páginasResumen - Reconocimiento de Los Efectos de La Inflación en El Activo y Pasivo CirculanteCarlos Javier Mandujano LeijaAún no hay calificaciones

- Nómina de VictoriaDocumento5 páginasNómina de VictoriaVictoria MejiaAún no hay calificaciones

- Auditoría del orden: leyes, convenios y políticasDocumento14 páginasAuditoría del orden: leyes, convenios y políticasJeffry MartesAún no hay calificaciones

- La Función Financiera en Las Diferentes Formas de OrganizaciónDocumento3 páginasLa Función Financiera en Las Diferentes Formas de OrganizaciónjymiAún no hay calificaciones

- Unidad 3, Cuentas y Documentos Por Cobrar - Investigación en Equipos - Equipo 1Documento15 páginasUnidad 3, Cuentas y Documentos Por Cobrar - Investigación en Equipos - Equipo 1Sandra Sanchez100% (1)

- Contabilidad tridimensional T3C: Desafíos de la contabilidad emergenteDe EverandContabilidad tridimensional T3C: Desafíos de la contabilidad emergenteAún no hay calificaciones

- Hacia Dónde Va La Política Monetaria 2021Documento203 páginasHacia Dónde Va La Política Monetaria 2021heroedgarAún no hay calificaciones

- Derivados y Más - Guillermo Camou HDocumento488 páginasDerivados y Más - Guillermo Camou HheroedgarAún no hay calificaciones

- Ejercicios de DepreciaciónDocumento3 páginasEjercicios de DepreciaciónheroedgarAún no hay calificaciones

- Presentación Traquers - ActinverDocumento23 páginasPresentación Traquers - ActinverheroedgarAún no hay calificaciones

- El Caso Blades, InCDocumento18 páginasEl Caso Blades, InCheroedgar0% (1)

- Hyundai Motors Análisis EstratégicoDocumento26 páginasHyundai Motors Análisis Estratégicoheroedgar100% (2)

- EbitdaDocumento3 páginasEbitdaheroedgarAún no hay calificaciones

- Ejercicios EstadísticaDocumento2 páginasEjercicios EstadísticaheroedgarAún no hay calificaciones

- Asociaciones CivilesDocumento8 páginasAsociaciones CivilesheroedgarAún no hay calificaciones

- Diagnóstico EstratégicoDocumento7 páginasDiagnóstico EstratégicoheroedgarAún no hay calificaciones

- Métodos de Análisis FinancieroDocumento2 páginasMétodos de Análisis FinancieroheroedgarAún no hay calificaciones

- Tres Modelos para Mejorar La Toma de DecisionesDocumento7 páginasTres Modelos para Mejorar La Toma de DecisionesheroedgarAún no hay calificaciones

- Acento Diacrítico (Teoría)Documento3 páginasAcento Diacrítico (Teoría)heroedgarAún no hay calificaciones

- Tres Modelos para Mejorar La Toma de DecisionesDocumento7 páginasTres Modelos para Mejorar La Toma de DecisionesheroedgarAún no hay calificaciones

- Riesgos de CemexDocumento2 páginasRiesgos de CemexheroedgarAún no hay calificaciones

- Acento Diacrítico (Teoría)Documento3 páginasAcento Diacrítico (Teoría)heroedgarAún no hay calificaciones

- TEORÍAS ÉTICAS MATERIALES Y FORMALESDocumento18 páginasTEORÍAS ÉTICAS MATERIALES Y FORMALESerishkigalAún no hay calificaciones

- Asociaciones CivilesDocumento8 páginasAsociaciones CivilesheroedgarAún no hay calificaciones

- Seminario 23-01-09 José María Martinelli - Maquiavelo, Su Tiempo y Su GloriaDocumento5 páginasSeminario 23-01-09 José María Martinelli - Maquiavelo, Su Tiempo y Su GlorialindoalgoAún no hay calificaciones

- Validez Externa e Interna en Las Investigaciones PDFDocumento2 páginasValidez Externa e Interna en Las Investigaciones PDFheroedgarAún no hay calificaciones

- De La Recuperación Mundial A La Prosperidad MundialDocumento14 páginasDe La Recuperación Mundial A La Prosperidad MundialheroedgarAún no hay calificaciones

- Examen PMDocumento5 páginasExamen PMheroedgarAún no hay calificaciones

- Pequeñas Inversiones en Efectivo PDFDocumento3 páginasPequeñas Inversiones en Efectivo PDFheroedgarAún no hay calificaciones

- Dialnet TecnologiaDeLaInformacionYVentajaCompetitiva 229690 PDFDocumento14 páginasDialnet TecnologiaDeLaInformacionYVentajaCompetitiva 229690 PDFheroedgarAún no hay calificaciones

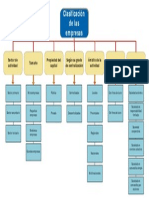

- Visio-Clasificación de Las EmpresasDocumento1 páginaVisio-Clasificación de Las EmpresasheroedgarAún no hay calificaciones

- Tasas de Interés Banco de MéxicoDocumento4 páginasTasas de Interés Banco de MéxicoheroedgarAún no hay calificaciones

- Cuadro Mano de ObraDocumento1 páginaCuadro Mano de ObraheroedgarAún no hay calificaciones

- Cuadro GifDocumento1 páginaCuadro GifheroedgarAún no hay calificaciones

- Derecho MercantilDocumento25 páginasDerecho MercantilheroedgarAún no hay calificaciones

- Contrato de Factoring: Cesión de facturas y anticipo de fondosDocumento18 páginasContrato de Factoring: Cesión de facturas y anticipo de fondosMontes Escobar0% (1)

- Tarea 6 Derecho Administrativo 10-12-2017Documento7 páginasTarea 6 Derecho Administrativo 10-12-2017Brayan Nolasco Villa100% (1)

- Fase 2 Rol Del Contador Sorelys AlbanDocumento53 páginasFase 2 Rol Del Contador Sorelys Albansorelys julieth albán iriarteAún no hay calificaciones

- Prueba Uno de SIADocumento18 páginasPrueba Uno de SIADiego Monje PereiraAún no hay calificaciones

- Análisis PEO PEF apalancamientoDocumento6 páginasAnálisis PEO PEF apalancamientoVictor JidAún no hay calificaciones

- 7 Ley 1178 de Administración y Control Gubernamental PDFDocumento18 páginas7 Ley 1178 de Administración y Control Gubernamental PDFAna andrea Fernández MartínezAún no hay calificaciones

- Antologia DavidDocumento95 páginasAntologia DavidDavid A. Medrano75% (4)

- Tesis Maestria-Carola Flores - ISBN 978-987-661-213-5Documento315 páginasTesis Maestria-Carola Flores - ISBN 978-987-661-213-5Fernando CalvacheAún no hay calificaciones

- Cero ManchasDocumento3 páginasCero ManchasAntonio PliegoAún no hay calificaciones

- Estatuto de la Asociación Mutual Guaraní Comunidad BasilioDocumento11 páginasEstatuto de la Asociación Mutual Guaraní Comunidad BasilioJuan Carlos Taboada RomeroAún no hay calificaciones

- Reseña ContaduriaDocumento3 páginasReseña ContaduriaRaulIvanMaciasdelaCruzAún no hay calificaciones

- AudiDocumento6 páginasAudiIván DamiánAún no hay calificaciones

- Si GrupalDocumento30 páginasSi GrupalMARRRAún no hay calificaciones

- Segundo Corte 9% Dayana Andrea Restrepo BarreraDocumento2 páginasSegundo Corte 9% Dayana Andrea Restrepo Barreradayana andrea restrepoAún no hay calificaciones

- Resumen de La LGSDocumento6 páginasResumen de La LGSMirianCordovaAún no hay calificaciones

- Tesis AnabellDocumento83 páginasTesis AnabellPablo Jose Tovar TeranAún no hay calificaciones

- Katherine Severino PracticaDocumento5 páginasKatherine Severino PracticaRobert Fleridy Martinez MendezAún no hay calificaciones

- Historia Contraloría General de La República DominicanaDocumento6 páginasHistoria Contraloría General de La República DominicanaBenjamin FajardoAún no hay calificaciones

- Plan General Del Curso - LimaDocumento1 páginaPlan General Del Curso - LimaGiancarlo Gonzales CampomanesAún no hay calificaciones

- Trab. No. 20 Información Contable Por SegmentosDocumento62 páginasTrab. No. 20 Información Contable Por SegmentosAdolfo SalvadorAún no hay calificaciones

- Tema 8 - InventariosDocumento27 páginasTema 8 - InventariosjoseAún no hay calificaciones

- Sistema de Informacion GerencialDocumento4 páginasSistema de Informacion GerencialRicardo ArizaAún no hay calificaciones

- Mof - Transportes ModificadoDocumento15 páginasMof - Transportes ModificadoCOPYPCLAPAún no hay calificaciones

- Investigacion PericialDocumento23 páginasInvestigacion PericialAnonymous 337KffAún no hay calificaciones

- Sca Sociedad en Comandita Por AccionesDocumento14 páginasSca Sociedad en Comandita Por AccionesArely Ballinas HernandezAún no hay calificaciones

- El Sistema Integrado de Información FinancieraDocumento2 páginasEl Sistema Integrado de Información FinancieraLinda Martinez0% (1)

- Manual Conceptos Nomina PDFDocumento24 páginasManual Conceptos Nomina PDFyomar llorente llorenteAún no hay calificaciones

- GUIA 5 DesarrolladaDocumento23 páginasGUIA 5 DesarrolladaLEE ANDHERSON BECERRA OLMOSAún no hay calificaciones

- GTP Auditoria CRESTA 2011 PDFDocumento167 páginasGTP Auditoria CRESTA 2011 PDFMarielita FemeníasAún no hay calificaciones

- Auditoria Forence Informe El Pajarito S.A. FinalDocumento12 páginasAuditoria Forence Informe El Pajarito S.A. FinalKaren RiosAún no hay calificaciones