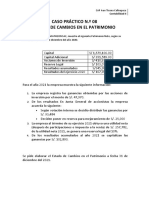

Caso Alfa Bella, S.A. 18.4.24

Caso Alfa Bella, S.A. 18.4.24

También podría gustarte

- Papeles de Trabajo Cuentas X CobrarDocumento22 páginasPapeles de Trabajo Cuentas X CobrarRosario De Hernández100% (5)

- Flores Gabriela Tarea6Documento38 páginasFlores Gabriela Tarea6Jean Carlo Flores MejiaAún no hay calificaciones

- Sociedades cooperativas: Tratamiento fiscal y de seguridad socialDe EverandSociedades cooperativas: Tratamiento fiscal y de seguridad socialCalificación: 5 de 5 estrellas5/5 (1)

- Actividad #6 ContabilidadDocumento26 páginasActividad #6 ContabilidadNataly Dessire Peña Chinchilla100% (1)

- Contabilidad 2 Tarea 2Documento17 páginasContabilidad 2 Tarea 2Melvin Ysidro Santana100% (1)

- Arqueos de CajaDocumento9 páginasArqueos de CajaRaul Lopez100% (1)

- Copia-De-practica de Auditoria Clase y Proyecto-FinalDocumento55 páginasCopia-De-practica de Auditoria Clase y Proyecto-FinalMarvin DelgadoAún no hay calificaciones

- Cedulas de Auditoria de ActivosDocumento33 páginasCedulas de Auditoria de ActivosYuli Alexandra Castilla RamirezAún no hay calificaciones

- Caso Practico 5.Documento6 páginasCaso Practico 5.Johadyn RamírezAún no hay calificaciones

- ODONTOMASDocumento6 páginasODONTOMASCarolina CoccoAún no hay calificaciones

- 3ero - Semana 3 - Tarea 2 - Elabore El Balance de Comprobación de Lavandería AzulitosDocumento2 páginas3ero - Semana 3 - Tarea 2 - Elabore El Balance de Comprobación de Lavandería AzulitosMELANY ANDREA ASES MIRANDAAún no hay calificaciones

- RUBRO INGRESOS (2) Todo CompletoDocumento52 páginasRUBRO INGRESOS (2) Todo CompletoDayana Aguilar iraholaAún no hay calificaciones

- Auditoría Capital Semana 11Documento10 páginasAuditoría Capital Semana 11Mirna C. Mendez HernandezAún no hay calificaciones

- Melo Condori Myshell Yadyra Callata Barrios Jhosep Alain Estefani Diaz Cutipa Quispe Jahuira Ronald JuanDocumento26 páginasMelo Condori Myshell Yadyra Callata Barrios Jhosep Alain Estefani Diaz Cutipa Quispe Jahuira Ronald JuanRonald QUISPEAún no hay calificaciones

- Laboratorios 5 y 6Documento2 páginasLaboratorios 5 y 6Edwïn OlcötAún no hay calificaciones

- Analitica PatrimonioDocumento2 páginasAnalitica PatrimonioSuny TitoAún no hay calificaciones

- Caso Practico 2B AdniDocumento2 páginasCaso Practico 2B AdniMorita DhieloAún no hay calificaciones

- Peña Ignacio Factura: OriginalDocumento3 páginasPeña Ignacio Factura: OriginalShellyne SinguriAún no hay calificaciones

- DEGISA SAC - Inventario y Balance InicialDocumento4 páginasDEGISA SAC - Inventario y Balance InicialRomero DAún no hay calificaciones

- Practico 7 Contabilidad I UpdsDocumento5 páginasPractico 7 Contabilidad I UpdsHelen Pamela Moron MorenoAún no hay calificaciones

- Presupuesto 17Documento1 páginaPresupuesto 17shshx7095Aún no hay calificaciones

- Balance Mesnual 2022Documento9 páginasBalance Mesnual 2022carlosAún no hay calificaciones

- Hoja de TrabajoDocumento8 páginasHoja de TrabajoYadi DghAún no hay calificaciones

- Examen 2do Parcial - Complementario - Abril 2022Documento4 páginasExamen 2do Parcial - Complementario - Abril 2022Mayra FloresAún no hay calificaciones

- Distribuidora Manabi-Plan de Cuentas y Formatos HechoDocumento44 páginasDistribuidora Manabi-Plan de Cuentas y Formatos HechoJonathan MeroAún no hay calificaciones

- Balance General GX CredentialsDocumento5 páginasBalance General GX CredentialsEric DufauAún no hay calificaciones

- Practica - 4bimDocumento3 páginasPractica - 4bimFelipe CatariAún no hay calificaciones

- Cedula de Audtoria Practica Alumnos CofasaDocumento53 páginasCedula de Audtoria Practica Alumnos CofasaAlexander Arturo Santiago GonzálezAún no hay calificaciones

- Inversiones R&A Libros Principales Resueltos - Balance de ComprobacionDocumento1 páginaInversiones R&A Libros Principales Resueltos - Balance de ComprobacionAndrea IglesiasAún no hay calificaciones

- Copia de Caja y Bancos DefinitivoDocumento27 páginasCopia de Caja y Bancos DefinitivoabneramAún no hay calificaciones

- Ejemplo Práctico 3 Libros LegalesDocumento9 páginasEjemplo Práctico 3 Libros LegalesReinyelith AllenAún no hay calificaciones

- Formatos de EEFF-1Documento17 páginasFormatos de EEFF-1montanopaniagua.2016Aún no hay calificaciones

- COMPROBACIÓNDocumento14 páginasCOMPROBACIÓNdavidAún no hay calificaciones

- Asiento de CierreDocumento3 páginasAsiento de CierreOddy LoveraAún no hay calificaciones

- Practica Fusion..Documento19 páginasPractica Fusion..Litzi PinedoAún no hay calificaciones

- Ejercicio de Evidencia AuditoriaDocumento24 páginasEjercicio de Evidencia AuditoriaEstuardo LopezAún no hay calificaciones

- Acta de Obra No.1 Contrato 3550073 ConstrucruzDocumento1 páginaActa de Obra No.1 Contrato 3550073 ConstrucruzContabilidad ConstruCruzAún no hay calificaciones

- Pts.1f-Compañia .... Cuentas Por Pagar y Compras - en BlancoDocumento50 páginasPts.1f-Compañia .... Cuentas Por Pagar y Compras - en BlancoMARYITO2Aún no hay calificaciones

- Centralizadoras Ajustadas MARINOS Y MARINAS, S.A.Documento12 páginasCentralizadoras Ajustadas MARINOS Y MARINAS, S.A.Jose AlfredoAún no hay calificaciones

- Practica de AuditoríaDocumento51 páginasPractica de AuditoríaMiguel Angel CarmonaAún no hay calificaciones

- Notas Practica 2Documento1 páginaNotas Practica 2keribelAún no hay calificaciones

- Declracion Grandes Patrimonio AutolavadopestanaDocumento2 páginasDeclracion Grandes Patrimonio AutolavadopestanaserviciosysuministroswunschcaAún no hay calificaciones

- AvancesDocumento12 páginasAvancesLa HaciendaAún no hay calificaciones

- Trabajo FinalDocumento10 páginasTrabajo FinalDaniela AnayaAún no hay calificaciones

- Declaracion Patrimonio Repuestos JJDocumento2 páginasDeclaracion Patrimonio Repuestos JJserviciosysuministroswunschcaAún no hay calificaciones

- Hidrostal S.A. Diana Ysabel Mamani PareDocumento11 páginasHidrostal S.A. Diana Ysabel Mamani PareMirian ChinoAún no hay calificaciones

- Hidrostal S.A. Diana Ysabel Mamani PareDocumento11 páginasHidrostal S.A. Diana Ysabel Mamani PareMirian ChinoAún no hay calificaciones

- Factura Materiales YiguiDocumento1 páginaFactura Materiales YiguiAlatz García AramendíaAún no hay calificaciones

- Soriano Mejia Juan Jose A00065910 4 Actividad 3Documento3 páginasSoriano Mejia Juan Jose A00065910 4 Actividad 3Juan Jose Soriano MejiaAún no hay calificaciones

- Practica 1 Balanza de ComprobacionDocumento7 páginasPractica 1 Balanza de ComprobacionEdgar Pichardo LuisAún no hay calificaciones

- TALLER 2 - Estados FinancierosDocumento1 páginaTALLER 2 - Estados Financierosandrea laoAún no hay calificaciones

- EJECUCION Y HALLAZGOS DE AUDITORIA DE CUENTAS POR PAGAR - RemovedDocumento15 páginasEJECUCION Y HALLAZGOS DE AUDITORIA DE CUENTAS POR PAGAR - RemovedPaul MonarAún no hay calificaciones

- Practicas de LaboratorioDocumento38 páginasPracticas de LaboratorioElianni Sanchez VelazquezAún no hay calificaciones

- Ejercicios Practico ContabilidadDocumento6 páginasEjercicios Practico ContabilidadmagnoAún no hay calificaciones

- B 2EP NrReg ApellidoDocumento6 páginasB 2EP NrReg ApellidoRocio MarinAún no hay calificaciones

- Caso Practico Cont. Ambiental - Diana Acra SirenaDocumento157 páginasCaso Practico Cont. Ambiental - Diana Acra SirenaAmparo Acra SirenaAún no hay calificaciones

- Burosito XDDocumento76 páginasBurosito XDJuan Daniel Marca QuirogaAún no hay calificaciones

- Tarea UpdsDocumento33 páginasTarea UpdsLuciana Benavente ManriqueAún no hay calificaciones

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- Plan Anual de Auditorias 2023Documento20 páginasPlan Anual de Auditorias 2023Emerson LopezAún no hay calificaciones

- Trabajo de Auditoria IIDocumento9 páginasTrabajo de Auditoria IIEmerson LopezAún no hay calificaciones

- Guia para Los Alumnos de Sociedades DominicalDocumento5 páginasGuia para Los Alumnos de Sociedades DominicalEmerson LopezAún no hay calificaciones

- Emersonlopez-Formato NúmericoDocumento1 páginaEmersonlopez-Formato NúmericoEmerson Lopez100% (1)

- Presupuesto Clase 2Documento26 páginasPresupuesto Clase 2Emerson LopezAún no hay calificaciones

- Presupuesto Maestro, y Estados Finacieros ProyectadosDocumento19 páginasPresupuesto Maestro, y Estados Finacieros ProyectadosEmerson LopezAún no hay calificaciones

- Impresión de LibrosDocumento7 páginasImpresión de LibrosEmerson LopezAún no hay calificaciones

- Contabilidad Guberna - Sistema de Capacitación.Documento2 páginasContabilidad Guberna - Sistema de Capacitación.Emerson LopezAún no hay calificaciones

- Respondió JesúsDocumento1 páginaRespondió JesúsEmerson LopezAún no hay calificaciones

- Porque en El Evangelio La Justicia de Dios Se Revela Por Fe y para FeDocumento1 páginaPorque en El Evangelio La Justicia de Dios Se Revela Por Fe y para FeEmerson LopezAún no hay calificaciones

- Tarea Numero 3 Segundo Parcial GrupalDocumento10 páginasTarea Numero 3 Segundo Parcial GrupalOnelbi RamosAún no hay calificaciones

- Encendido Electrc3b3nico PDFDocumento160 páginasEncendido Electrc3b3nico PDFRoger Martinez100% (1)

- Fundamento de La Ecuación de ArchieDocumento4 páginasFundamento de La Ecuación de ArchieLuis CulebroAún no hay calificaciones

- 45 PDFDocumento41 páginas45 PDFMiyan Venus TapuyAún no hay calificaciones

- Conociendo Mi CuerpoDocumento16 páginasConociendo Mi CuerpoAnayaxi NavaAún no hay calificaciones

- Desintegracion Radiactiva 2016Documento6 páginasDesintegracion Radiactiva 2016royshel vidal zavalaAún no hay calificaciones

- BALÍSTICADocumento18 páginasBALÍSTICAMadai DzibAún no hay calificaciones

- Teoria Atomica InformeDocumento12 páginasTeoria Atomica InformeAlex Gerson Perez RojasAún no hay calificaciones

- Sesión 11-A - Metrados - Carpinteria de MaderaDocumento11 páginasSesión 11-A - Metrados - Carpinteria de Maderadavid minchan pompaAún no hay calificaciones

- Bajada Oferta Comercial Pyme (Móvil)Documento11 páginasBajada Oferta Comercial Pyme (Móvil)rosamel toledoAún no hay calificaciones

- Biota Colombiana by Instituto de Investigación de Recursos Biológicos Alexander Von HumboldtDocumento121 páginasBiota Colombiana by Instituto de Investigación de Recursos Biológicos Alexander Von Humboldtmarco antoniAún no hay calificaciones

- DialectoDocumento2 páginasDialectoLa Oficina PiedecuestaAún no hay calificaciones

- Sistema de Control de La Energía Principal de Motores 10Documento50 páginasSistema de Control de La Energía Principal de Motores 10Bucetich Huanca TiconaAún no hay calificaciones

- Estudio de Mercado Industria Apicola ChilenaDocumento96 páginasEstudio de Mercado Industria Apicola ChilenaAlejandro Moreno Toledo100% (1)

- Derecho Mercantil I, II y IIIDocumento157 páginasDerecho Mercantil I, II y IIILibny Fabiola TaracenaAún no hay calificaciones

- Despierte Y. Sea FelizDocumento30 páginasDespierte Y. Sea Felizomarglozano100% (1)

- 2021 08 18 - 2217e8f099286Documento2 páginas2021 08 18 - 2217e8f099286María José TovioAún no hay calificaciones

- Unidad 7 Conectividad de Bases de DatosDocumento6 páginasUnidad 7 Conectividad de Bases de DatosAlberto DiazAún no hay calificaciones

- Tema 8. Sondeos para La Captación de AguaDocumento9 páginasTema 8. Sondeos para La Captación de AguaRoberto GarcíaAún no hay calificaciones

- Los Pequenos Incendios - Ben PastorDocumento338 páginasLos Pequenos Incendios - Ben Pastorceba_73Aún no hay calificaciones

- PDF 7 Actividad Balance Con Reacciones Quimicas - CompressDocumento8 páginasPDF 7 Actividad Balance Con Reacciones Quimicas - CompressEvelyn Stheyci Carmona DíazAún no hay calificaciones

- Trabajo Estrategia de Precios PDFDocumento41 páginasTrabajo Estrategia de Precios PDFCesar EduardoAún no hay calificaciones

- Bomba de Dolor SapphireDocumento300 páginasBomba de Dolor SapphireJhon MejiaAún no hay calificaciones

- Aspectos de Seguridad en El Uso de DensÍmetros NuclearesDocumento28 páginasAspectos de Seguridad en El Uso de DensÍmetros Nuclearesapi-3704581100% (8)

- Zapirain Hector Zubillaga Ignacio Salsamendi Gabriel Historia Movimiento SindicalDocumento212 páginasZapirain Hector Zubillaga Ignacio Salsamendi Gabriel Historia Movimiento SindicalPabloLedesmaAún no hay calificaciones

- FLAVONOIDESDocumento24 páginasFLAVONOIDESRuben Kapa TiconaAún no hay calificaciones

- Secuencia Didactica - Tecnologia 3 - Con PortadaDocumento72 páginasSecuencia Didactica - Tecnologia 3 - Con PortadaClau BallardoAún no hay calificaciones

- Advertencia 42Documento1 páginaAdvertencia 42Guillermo ChaconAún no hay calificaciones

- Lista de Utiles Escolares 2023 Tercer Grado PDFDocumento2 páginasLista de Utiles Escolares 2023 Tercer Grado PDFKathia CerquinAún no hay calificaciones

- Costos Anuales de Ventas de ToyotaDocumento2 páginasCostos Anuales de Ventas de ToyotaGeovanny JácomeAún no hay calificaciones

También podría gustarte

- Papeles de Trabajo Cuentas X CobrarDocumento22 páginasPapeles de Trabajo Cuentas X CobrarRosario De Hernández100% (5)

- Flores Gabriela Tarea6Documento38 páginasFlores Gabriela Tarea6Jean Carlo Flores MejiaAún no hay calificaciones

- Sociedades cooperativas: Tratamiento fiscal y de seguridad socialDe EverandSociedades cooperativas: Tratamiento fiscal y de seguridad socialCalificación: 5 de 5 estrellas5/5 (1)

- Actividad #6 ContabilidadDocumento26 páginasActividad #6 ContabilidadNataly Dessire Peña Chinchilla100% (1)

- Contabilidad 2 Tarea 2Documento17 páginasContabilidad 2 Tarea 2Melvin Ysidro Santana100% (1)

- Arqueos de CajaDocumento9 páginasArqueos de CajaRaul Lopez100% (1)

- Copia-De-practica de Auditoria Clase y Proyecto-FinalDocumento55 páginasCopia-De-practica de Auditoria Clase y Proyecto-FinalMarvin DelgadoAún no hay calificaciones

- Cedulas de Auditoria de ActivosDocumento33 páginasCedulas de Auditoria de ActivosYuli Alexandra Castilla RamirezAún no hay calificaciones

- Caso Practico 5.Documento6 páginasCaso Practico 5.Johadyn RamírezAún no hay calificaciones

- ODONTOMASDocumento6 páginasODONTOMASCarolina CoccoAún no hay calificaciones

- 3ero - Semana 3 - Tarea 2 - Elabore El Balance de Comprobación de Lavandería AzulitosDocumento2 páginas3ero - Semana 3 - Tarea 2 - Elabore El Balance de Comprobación de Lavandería AzulitosMELANY ANDREA ASES MIRANDAAún no hay calificaciones

- RUBRO INGRESOS (2) Todo CompletoDocumento52 páginasRUBRO INGRESOS (2) Todo CompletoDayana Aguilar iraholaAún no hay calificaciones

- Auditoría Capital Semana 11Documento10 páginasAuditoría Capital Semana 11Mirna C. Mendez HernandezAún no hay calificaciones

- Melo Condori Myshell Yadyra Callata Barrios Jhosep Alain Estefani Diaz Cutipa Quispe Jahuira Ronald JuanDocumento26 páginasMelo Condori Myshell Yadyra Callata Barrios Jhosep Alain Estefani Diaz Cutipa Quispe Jahuira Ronald JuanRonald QUISPEAún no hay calificaciones

- Laboratorios 5 y 6Documento2 páginasLaboratorios 5 y 6Edwïn OlcötAún no hay calificaciones

- Analitica PatrimonioDocumento2 páginasAnalitica PatrimonioSuny TitoAún no hay calificaciones

- Caso Practico 2B AdniDocumento2 páginasCaso Practico 2B AdniMorita DhieloAún no hay calificaciones

- Peña Ignacio Factura: OriginalDocumento3 páginasPeña Ignacio Factura: OriginalShellyne SinguriAún no hay calificaciones

- DEGISA SAC - Inventario y Balance InicialDocumento4 páginasDEGISA SAC - Inventario y Balance InicialRomero DAún no hay calificaciones

- Practico 7 Contabilidad I UpdsDocumento5 páginasPractico 7 Contabilidad I UpdsHelen Pamela Moron MorenoAún no hay calificaciones

- Presupuesto 17Documento1 páginaPresupuesto 17shshx7095Aún no hay calificaciones

- Balance Mesnual 2022Documento9 páginasBalance Mesnual 2022carlosAún no hay calificaciones

- Hoja de TrabajoDocumento8 páginasHoja de TrabajoYadi DghAún no hay calificaciones

- Examen 2do Parcial - Complementario - Abril 2022Documento4 páginasExamen 2do Parcial - Complementario - Abril 2022Mayra FloresAún no hay calificaciones

- Distribuidora Manabi-Plan de Cuentas y Formatos HechoDocumento44 páginasDistribuidora Manabi-Plan de Cuentas y Formatos HechoJonathan MeroAún no hay calificaciones

- Balance General GX CredentialsDocumento5 páginasBalance General GX CredentialsEric DufauAún no hay calificaciones

- Practica - 4bimDocumento3 páginasPractica - 4bimFelipe CatariAún no hay calificaciones

- Cedula de Audtoria Practica Alumnos CofasaDocumento53 páginasCedula de Audtoria Practica Alumnos CofasaAlexander Arturo Santiago GonzálezAún no hay calificaciones

- Inversiones R&A Libros Principales Resueltos - Balance de ComprobacionDocumento1 páginaInversiones R&A Libros Principales Resueltos - Balance de ComprobacionAndrea IglesiasAún no hay calificaciones

- Copia de Caja y Bancos DefinitivoDocumento27 páginasCopia de Caja y Bancos DefinitivoabneramAún no hay calificaciones

- Ejemplo Práctico 3 Libros LegalesDocumento9 páginasEjemplo Práctico 3 Libros LegalesReinyelith AllenAún no hay calificaciones

- Formatos de EEFF-1Documento17 páginasFormatos de EEFF-1montanopaniagua.2016Aún no hay calificaciones

- COMPROBACIÓNDocumento14 páginasCOMPROBACIÓNdavidAún no hay calificaciones

- Asiento de CierreDocumento3 páginasAsiento de CierreOddy LoveraAún no hay calificaciones

- Practica Fusion..Documento19 páginasPractica Fusion..Litzi PinedoAún no hay calificaciones

- Ejercicio de Evidencia AuditoriaDocumento24 páginasEjercicio de Evidencia AuditoriaEstuardo LopezAún no hay calificaciones

- Acta de Obra No.1 Contrato 3550073 ConstrucruzDocumento1 páginaActa de Obra No.1 Contrato 3550073 ConstrucruzContabilidad ConstruCruzAún no hay calificaciones

- Pts.1f-Compañia .... Cuentas Por Pagar y Compras - en BlancoDocumento50 páginasPts.1f-Compañia .... Cuentas Por Pagar y Compras - en BlancoMARYITO2Aún no hay calificaciones

- Centralizadoras Ajustadas MARINOS Y MARINAS, S.A.Documento12 páginasCentralizadoras Ajustadas MARINOS Y MARINAS, S.A.Jose AlfredoAún no hay calificaciones

- Practica de AuditoríaDocumento51 páginasPractica de AuditoríaMiguel Angel CarmonaAún no hay calificaciones

- Notas Practica 2Documento1 páginaNotas Practica 2keribelAún no hay calificaciones

- Declracion Grandes Patrimonio AutolavadopestanaDocumento2 páginasDeclracion Grandes Patrimonio AutolavadopestanaserviciosysuministroswunschcaAún no hay calificaciones

- AvancesDocumento12 páginasAvancesLa HaciendaAún no hay calificaciones

- Trabajo FinalDocumento10 páginasTrabajo FinalDaniela AnayaAún no hay calificaciones

- Declaracion Patrimonio Repuestos JJDocumento2 páginasDeclaracion Patrimonio Repuestos JJserviciosysuministroswunschcaAún no hay calificaciones

- Hidrostal S.A. Diana Ysabel Mamani PareDocumento11 páginasHidrostal S.A. Diana Ysabel Mamani PareMirian ChinoAún no hay calificaciones

- Hidrostal S.A. Diana Ysabel Mamani PareDocumento11 páginasHidrostal S.A. Diana Ysabel Mamani PareMirian ChinoAún no hay calificaciones

- Factura Materiales YiguiDocumento1 páginaFactura Materiales YiguiAlatz García AramendíaAún no hay calificaciones

- Soriano Mejia Juan Jose A00065910 4 Actividad 3Documento3 páginasSoriano Mejia Juan Jose A00065910 4 Actividad 3Juan Jose Soriano MejiaAún no hay calificaciones

- Practica 1 Balanza de ComprobacionDocumento7 páginasPractica 1 Balanza de ComprobacionEdgar Pichardo LuisAún no hay calificaciones

- TALLER 2 - Estados FinancierosDocumento1 páginaTALLER 2 - Estados Financierosandrea laoAún no hay calificaciones

- EJECUCION Y HALLAZGOS DE AUDITORIA DE CUENTAS POR PAGAR - RemovedDocumento15 páginasEJECUCION Y HALLAZGOS DE AUDITORIA DE CUENTAS POR PAGAR - RemovedPaul MonarAún no hay calificaciones

- Practicas de LaboratorioDocumento38 páginasPracticas de LaboratorioElianni Sanchez VelazquezAún no hay calificaciones

- Ejercicios Practico ContabilidadDocumento6 páginasEjercicios Practico ContabilidadmagnoAún no hay calificaciones

- B 2EP NrReg ApellidoDocumento6 páginasB 2EP NrReg ApellidoRocio MarinAún no hay calificaciones

- Caso Practico Cont. Ambiental - Diana Acra SirenaDocumento157 páginasCaso Practico Cont. Ambiental - Diana Acra SirenaAmparo Acra SirenaAún no hay calificaciones

- Burosito XDDocumento76 páginasBurosito XDJuan Daniel Marca QuirogaAún no hay calificaciones

- Tarea UpdsDocumento33 páginasTarea UpdsLuciana Benavente ManriqueAún no hay calificaciones

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- Plan Anual de Auditorias 2023Documento20 páginasPlan Anual de Auditorias 2023Emerson LopezAún no hay calificaciones

- Trabajo de Auditoria IIDocumento9 páginasTrabajo de Auditoria IIEmerson LopezAún no hay calificaciones

- Guia para Los Alumnos de Sociedades DominicalDocumento5 páginasGuia para Los Alumnos de Sociedades DominicalEmerson LopezAún no hay calificaciones

- Emersonlopez-Formato NúmericoDocumento1 páginaEmersonlopez-Formato NúmericoEmerson Lopez100% (1)

- Presupuesto Clase 2Documento26 páginasPresupuesto Clase 2Emerson LopezAún no hay calificaciones

- Presupuesto Maestro, y Estados Finacieros ProyectadosDocumento19 páginasPresupuesto Maestro, y Estados Finacieros ProyectadosEmerson LopezAún no hay calificaciones

- Impresión de LibrosDocumento7 páginasImpresión de LibrosEmerson LopezAún no hay calificaciones

- Contabilidad Guberna - Sistema de Capacitación.Documento2 páginasContabilidad Guberna - Sistema de Capacitación.Emerson LopezAún no hay calificaciones

- Respondió JesúsDocumento1 páginaRespondió JesúsEmerson LopezAún no hay calificaciones

- Porque en El Evangelio La Justicia de Dios Se Revela Por Fe y para FeDocumento1 páginaPorque en El Evangelio La Justicia de Dios Se Revela Por Fe y para FeEmerson LopezAún no hay calificaciones

- Tarea Numero 3 Segundo Parcial GrupalDocumento10 páginasTarea Numero 3 Segundo Parcial GrupalOnelbi RamosAún no hay calificaciones

- Encendido Electrc3b3nico PDFDocumento160 páginasEncendido Electrc3b3nico PDFRoger Martinez100% (1)

- Fundamento de La Ecuación de ArchieDocumento4 páginasFundamento de La Ecuación de ArchieLuis CulebroAún no hay calificaciones

- 45 PDFDocumento41 páginas45 PDFMiyan Venus TapuyAún no hay calificaciones

- Conociendo Mi CuerpoDocumento16 páginasConociendo Mi CuerpoAnayaxi NavaAún no hay calificaciones

- Desintegracion Radiactiva 2016Documento6 páginasDesintegracion Radiactiva 2016royshel vidal zavalaAún no hay calificaciones

- BALÍSTICADocumento18 páginasBALÍSTICAMadai DzibAún no hay calificaciones

- Teoria Atomica InformeDocumento12 páginasTeoria Atomica InformeAlex Gerson Perez RojasAún no hay calificaciones

- Sesión 11-A - Metrados - Carpinteria de MaderaDocumento11 páginasSesión 11-A - Metrados - Carpinteria de Maderadavid minchan pompaAún no hay calificaciones

- Bajada Oferta Comercial Pyme (Móvil)Documento11 páginasBajada Oferta Comercial Pyme (Móvil)rosamel toledoAún no hay calificaciones

- Biota Colombiana by Instituto de Investigación de Recursos Biológicos Alexander Von HumboldtDocumento121 páginasBiota Colombiana by Instituto de Investigación de Recursos Biológicos Alexander Von Humboldtmarco antoniAún no hay calificaciones

- DialectoDocumento2 páginasDialectoLa Oficina PiedecuestaAún no hay calificaciones

- Sistema de Control de La Energía Principal de Motores 10Documento50 páginasSistema de Control de La Energía Principal de Motores 10Bucetich Huanca TiconaAún no hay calificaciones

- Estudio de Mercado Industria Apicola ChilenaDocumento96 páginasEstudio de Mercado Industria Apicola ChilenaAlejandro Moreno Toledo100% (1)

- Derecho Mercantil I, II y IIIDocumento157 páginasDerecho Mercantil I, II y IIILibny Fabiola TaracenaAún no hay calificaciones

- Despierte Y. Sea FelizDocumento30 páginasDespierte Y. Sea Felizomarglozano100% (1)

- 2021 08 18 - 2217e8f099286Documento2 páginas2021 08 18 - 2217e8f099286María José TovioAún no hay calificaciones

- Unidad 7 Conectividad de Bases de DatosDocumento6 páginasUnidad 7 Conectividad de Bases de DatosAlberto DiazAún no hay calificaciones

- Tema 8. Sondeos para La Captación de AguaDocumento9 páginasTema 8. Sondeos para La Captación de AguaRoberto GarcíaAún no hay calificaciones

- Los Pequenos Incendios - Ben PastorDocumento338 páginasLos Pequenos Incendios - Ben Pastorceba_73Aún no hay calificaciones

- PDF 7 Actividad Balance Con Reacciones Quimicas - CompressDocumento8 páginasPDF 7 Actividad Balance Con Reacciones Quimicas - CompressEvelyn Stheyci Carmona DíazAún no hay calificaciones

- Trabajo Estrategia de Precios PDFDocumento41 páginasTrabajo Estrategia de Precios PDFCesar EduardoAún no hay calificaciones

- Bomba de Dolor SapphireDocumento300 páginasBomba de Dolor SapphireJhon MejiaAún no hay calificaciones

- Aspectos de Seguridad en El Uso de DensÍmetros NuclearesDocumento28 páginasAspectos de Seguridad en El Uso de DensÍmetros Nuclearesapi-3704581100% (8)

- Zapirain Hector Zubillaga Ignacio Salsamendi Gabriel Historia Movimiento SindicalDocumento212 páginasZapirain Hector Zubillaga Ignacio Salsamendi Gabriel Historia Movimiento SindicalPabloLedesmaAún no hay calificaciones

- FLAVONOIDESDocumento24 páginasFLAVONOIDESRuben Kapa TiconaAún no hay calificaciones

- Secuencia Didactica - Tecnologia 3 - Con PortadaDocumento72 páginasSecuencia Didactica - Tecnologia 3 - Con PortadaClau BallardoAún no hay calificaciones

- Advertencia 42Documento1 páginaAdvertencia 42Guillermo ChaconAún no hay calificaciones

- Lista de Utiles Escolares 2023 Tercer Grado PDFDocumento2 páginasLista de Utiles Escolares 2023 Tercer Grado PDFKathia CerquinAún no hay calificaciones

- Costos Anuales de Ventas de ToyotaDocumento2 páginasCostos Anuales de Ventas de ToyotaGeovanny JácomeAún no hay calificaciones