También podría gustarte

- Caso Práctico C2u1Documento5 páginasCaso Práctico C2u1Wernher Merlin Monroy Plata100% (1)

- AFI Unidad 8 PRACTICO ResueltoDocumento10 páginasAFI Unidad 8 PRACTICO ResueltoXixixi HolicAún no hay calificaciones

- Ejercicio de Presupuesto MaestroDocumento16 páginasEjercicio de Presupuesto MaestroAlejandra LlanosAún no hay calificaciones

- Ejercicio 8.1. Caso Integral de Planificación Financiera A Corto Plazo PDFDocumento11 páginasEjercicio 8.1. Caso Integral de Planificación Financiera A Corto Plazo PDFRocio Quintero100% (2)

- Ejercicio de Presupuesto MaestroDocumento16 páginasEjercicio de Presupuesto MaestroJorgeHans Chill JimenezAún no hay calificaciones

- Ejercicio de Presupuesto MaestroDocumento16 páginasEjercicio de Presupuesto MaestroCamila Ramos farajaAún no hay calificaciones

- Trabajo Individual Presupuesto IIDocumento14 páginasTrabajo Individual Presupuesto IIHybeal MendozaAún no hay calificaciones

- Caso Pra Ppto de OperaciónDocumento9 páginasCaso Pra Ppto de OperaciónBrenda ArianaAún no hay calificaciones

- AFI Unidad 8 PRACTICO ResueltoDocumento11 páginasAFI Unidad 8 PRACTICO Resueltoguti1157Aún no hay calificaciones

- Toaz - Info Caso Practico Presupuesto Operativo Resuelto PRDocumento9 páginasToaz - Info Caso Practico Presupuesto Operativo Resuelto PRLarri Jerson Viluco ChanameAún no hay calificaciones

- S08.s2-Caso Practico Presupuesto OperativoDocumento10 páginasS08.s2-Caso Practico Presupuesto OperativoRicardo Fabián Pérez HuamánAún no hay calificaciones

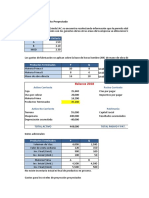

- Evidencia 6 Ejercicio Practico Presupuestos para La Empresa LPQ Maderas de ColombiaDocumento4 páginasEvidencia 6 Ejercicio Practico Presupuestos para La Empresa LPQ Maderas de ColombiaJulian Escudero de RamirezAún no hay calificaciones

- Actividad 10 Evidencia 2Documento9 páginasActividad 10 Evidencia 2eloisaAún no hay calificaciones

- Caso Práctico Presupuesto Operativo (Resuelto)Documento9 páginasCaso Práctico Presupuesto Operativo (Resuelto)Luis Polo83% (6)

- Ejemplo de Presupuesto Maestro 1Documento28 páginasEjemplo de Presupuesto Maestro 1Erick Cruz BautistaAún no hay calificaciones

- Empresa Inventadapresupuesto CedulasDocumento30 páginasEmpresa Inventadapresupuesto CedulasMariana PadrónAún no hay calificaciones

- Tarea Modulo 4,5Documento15 páginasTarea Modulo 4,5Neiry AceitunoAún no hay calificaciones

- Tarea Modulo 4,5Documento15 páginasTarea Modulo 4,5Neiry AceitunoAún no hay calificaciones

- ACTIVIDAD 1. Pronosticos y Presupuestos para Un Nuevo Emprendimiento.Documento8 páginasACTIVIDAD 1. Pronosticos y Presupuestos para Un Nuevo Emprendimiento.MolarAún no hay calificaciones

- Gcco U3 Ea Sads V3Documento8 páginasGcco U3 Ea Sads V3Elizabeth DomínguezAún no hay calificaciones

- Ex Parcial Unico Gp233 2019 01Documento11 páginasEx Parcial Unico Gp233 2019 01Albert Denilson David RengifoAún no hay calificaciones

- Capitulo 6 Tarea 6 Presupuestos Carné GALILEODocumento9 páginasCapitulo 6 Tarea 6 Presupuestos Carné GALILEOJennifer CamachoAún no hay calificaciones

- S14 Ejercicios PresupuestoDocumento12 páginasS14 Ejercicios PresupuestoRoxee PachecoAún no hay calificaciones

- Taller de Trabajo No. 1 Costos I Capitulo IDocumento6 páginasTaller de Trabajo No. 1 Costos I Capitulo IAlejandra Vanessa Rodriguez LadinoAún no hay calificaciones

- Simulador Elaboración Del Presupuesto en La Organización 3Documento25 páginasSimulador Elaboración Del Presupuesto en La Organización 3CATHERINE RAMIREZ100% (1)

- Luz Marcela Fernandez Gonzalez, 100576358. Practica 1.2, Contabilidad de CostosDocumento4 páginasLuz Marcela Fernandez Gonzalez, 100576358. Practica 1.2, Contabilidad de CostosMarcela Fernandez100% (2)

- Taller #1 Presupuesto Operativo Grupo de CristinaDocumento16 páginasTaller #1 Presupuesto Operativo Grupo de Cristinasheiris de la hozAún no hay calificaciones

- Actividad 4 Parte 1Documento13 páginasActividad 4 Parte 1Castillo CastillaAún no hay calificaciones

- Taller de Trabajo No. 2 Costos I Capitulo IDocumento7 páginasTaller de Trabajo No. 2 Costos I Capitulo IRoxana ImbrechtAún no hay calificaciones

- Caso Pra Ctico Presupuesto OperativoDocumento10 páginasCaso Pra Ctico Presupuesto OperativoBernando RodriguezAún no hay calificaciones

- Ejercicios de Costos 1Documento7 páginasEjercicios de Costos 1anon_200093533Aún no hay calificaciones

- Costeo Real FormatoDocumento13 páginasCosteo Real FormatoAbad Estrada VargasAún no hay calificaciones

- Taller Costos 3 CorteDocumento26 páginasTaller Costos 3 CorteAntony MaderaAún no hay calificaciones

- Industrial Fenix Ejercicio CostosDocumento14 páginasIndustrial Fenix Ejercicio CostosEdgar Ojeda CastilloAún no hay calificaciones

- Tarea Costos 09-12-2017Documento8 páginasTarea Costos 09-12-2017Jorge Teran0% (1)

- Ses 03 y 04 Contabilidad Costos CASOSDocumento4 páginasSes 03 y 04 Contabilidad Costos CASOSLILYAN AQUINOAún no hay calificaciones

- Practica de Contabilidad de CostoDocumento5 páginasPractica de Contabilidad de CostoJudith VALERA BELTRANAún no hay calificaciones

- Fase III y IV Tienda Crazy Cupcakes Emyli SandovalDocumento11 páginasFase III y IV Tienda Crazy Cupcakes Emyli SandovalEdwinManuelDelgadoGAún no hay calificaciones

- Actividad 2.Documento7 páginasActividad 2.fredual guevaraAún no hay calificaciones

- Solución Examen Parcial COS 2021-I SimplificadoDocumento26 páginasSolución Examen Parcial COS 2021-I SimplificadoAdriana Lorena Zenteno TejadaAún no hay calificaciones

- Determinacion de CostosDocumento48 páginasDeterminacion de CostosStefany BolañoAún no hay calificaciones

- Modelo Financiero1Documento11 páginasModelo Financiero1Karen suarezAún no hay calificaciones

- Gcco U3 Ea MaavDocumento8 páginasGcco U3 Ea Maavmagnolia priego leonAún no hay calificaciones

- 02 Costos de Distribucion (Practica) .Documento2 páginas02 Costos de Distribucion (Practica) .Teresa Cabrera Aguirre100% (1)

- Elementos Del Costo de Producción UNAH 3Documento6 páginasElementos Del Costo de Producción UNAH 3selvinAún no hay calificaciones

- Ejercicio PrespuestosDocumento7 páginasEjercicio Prespuestosyen ferAún no hay calificaciones

- Tarea Empresa ManufactureraDocumento7 páginasTarea Empresa ManufactureraJessica SanchezAún no hay calificaciones

- Tareasemana1 Kevinmartinez 32011130Documento17 páginasTareasemana1 Kevinmartinez 32011130Kevin MartinezAún no hay calificaciones

- Contabilidad Gerencial 7Documento23 páginasContabilidad Gerencial 7c_correa_melendezAún no hay calificaciones

- CostoDocumento4 páginasCostoCristopher DominguezAún no hay calificaciones

- Ejercicio 7.5 y 7.12Documento6 páginasEjercicio 7.5 y 7.12Xavier PolancoAún no hay calificaciones

- Tarea Modulo 4 ContabilidadDocumento7 páginasTarea Modulo 4 Contabilidadmaluna07100% (1)

- Ejercicios Bono - Grupo 5Documento7 páginasEjercicios Bono - Grupo 5Marilyn SuazoAún no hay calificaciones

- Practica Tema 1Documento11 páginasPractica Tema 1Laura BarreraAún no hay calificaciones

- U3A9 Lozanor VianeyDocumento42 páginasU3A9 Lozanor VianeyVany LozanoAún no hay calificaciones

- Caso Aplicativo de Costeo de La Producción: Cálculo de Materia Prima Consumida Mano de Obra DirectaDocumento36 páginasCaso Aplicativo de Costeo de La Producción: Cálculo de Materia Prima Consumida Mano de Obra DirectaJohana AntunezAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

- Dirección Comercial Y Logística ComercialDocumento2 páginasDirección Comercial Y Logística ComercialLauraAún no hay calificaciones

- Cap3 Funcion ComprasDocumento13 páginasCap3 Funcion ComprasSHELINYI NICOLE MORAN ORTIZAún no hay calificaciones

- Finanzas D2 - 140522Documento3 páginasFinanzas D2 - 140522Guztavo ReiesAún no hay calificaciones

- Trabajo de PinzonDocumento15 páginasTrabajo de PinzonSofia Alexandra Peña GalindoAún no hay calificaciones

- Borr - Cuestionario de Análisis de PuestosDocumento4 páginasBorr - Cuestionario de Análisis de PuestosDaniel Germán RomeroAún no hay calificaciones

- Colnegint 18 T 3 ActDocumento2 páginasColnegint 18 T 3 ActAndrez MartinezAún no hay calificaciones

- Diagnostico Planta Petroquimica BoliviaDocumento10 páginasDiagnostico Planta Petroquimica Boliviajose678Aún no hay calificaciones

- Proyecto Contabilidad Integrador Etapa 1Documento7 páginasProyecto Contabilidad Integrador Etapa 1Ricardo Perez Aguila0% (1)

- Matriz de Asignación de ResponsabilidadesDocumento2 páginasMatriz de Asignación de ResponsabilidadesBryan Aucayauri SaenzAún no hay calificaciones

- Sesión 12 - Felix SantosDocumento33 páginasSesión 12 - Felix SantosAlex Jesus Jimenez NoleAún no hay calificaciones

- Evaluciacion Señora Elsa123Documento30 páginasEvaluciacion Señora Elsa123kadu paniuraAún no hay calificaciones

- RA5 La Coordinación y El Control Del Servicio de Transporte de Viajeros.Documento41 páginasRA5 La Coordinación y El Control Del Servicio de Transporte de Viajeros.Sergio García CallejaAún no hay calificaciones

- SEMANA 13 (18 de Noviembre)Documento12 páginasSEMANA 13 (18 de Noviembre)Dessirè Kasandra BerrocalAún no hay calificaciones

- Corona Garantia Asientos Sanitarios v1Documento3 páginasCorona Garantia Asientos Sanitarios v1meliAún no hay calificaciones

- Guia Sesion 08Documento6 páginasGuia Sesion 08Arnold Jeampiero Saldarriaga SaavedraAún no hay calificaciones

- Escala Salarial 2020Documento1 páginaEscala Salarial 2020Pablo CerdasAún no hay calificaciones

- El Liderazgo EmpresarialDocumento18 páginasEl Liderazgo EmpresarialFernando Vittery SánchezAún no hay calificaciones

- Mapa Conceptual Funciones y Prop Sito de Los Inventarios PDFDocumento3 páginasMapa Conceptual Funciones y Prop Sito de Los Inventarios PDFYERALDIN DAYANA NAVARRO GARCIAAún no hay calificaciones

- 23 de JunioDocumento6 páginas23 de JunioAndrea CastroAún no hay calificaciones

- Balance ScoreDocumento10 páginasBalance ScoreMilagros Córdova EsquivelAún no hay calificaciones

- Capacitación de Etica y AntisobornoDocumento1 páginaCapacitación de Etica y AntisobornoRubi Ingrid Stefany Rosales Velasquez100% (1)

- S6 Tarea 6.1 EjerciciosDocumento7 páginasS6 Tarea 6.1 EjercicioserickadediegoAún no hay calificaciones

- Lectura 9. Algunas Precisiones Sobre La Nueva Gestión PúblicaDocumento6 páginasLectura 9. Algunas Precisiones Sobre La Nueva Gestión PúblicaCarlos GóngoraAún no hay calificaciones

- Plan Calidad BarrenadoDocumento37 páginasPlan Calidad BarrenadoJuanCarlosCatacoraAún no hay calificaciones

- CASO CANTV - 2020 Modelos AdministrativosDocumento13 páginasCASO CANTV - 2020 Modelos AdministrativosBlaz HerAún no hay calificaciones

- Programa de Compensaciones e Incentivos Cap 12 Remuneración de Los VendedoresDocumento19 páginasPrograma de Compensaciones e Incentivos Cap 12 Remuneración de Los VendedoresGabriela Márquez PalominoAún no hay calificaciones

- Presentación Adriana Elizabeth MuñozDocumento9 páginasPresentación Adriana Elizabeth MuñozRobert YanguatinAún no hay calificaciones

- Politicas de RRHH Inditex MBA 2021-2022Documento21 páginasPoliticas de RRHH Inditex MBA 2021-2022David BlandinoAún no hay calificaciones

- Auditoria Financiera TAREA 1Documento4 páginasAuditoria Financiera TAREA 1Andrea MorochoAún no hay calificaciones

- Contexto Actual de La Gerencia1Documento22 páginasContexto Actual de La Gerencia1Denis Eduardo Benavente RiverosAún no hay calificaciones