También podría gustarte

- Derechos de los consumidores y usuarios de servicios financieros: Guía prácticaDe EverandDerechos de los consumidores y usuarios de servicios financieros: Guía prácticaAún no hay calificaciones

- Trabajo de ContabilidadDocumento16 páginasTrabajo de ContabilidadPaola GinnariAún no hay calificaciones

- Revisoría fiscal: Una garantía para la empresa, la sociedad y el estado - 2da ediciónDe EverandRevisoría fiscal: Una garantía para la empresa, la sociedad y el estado - 2da ediciónAún no hay calificaciones

- Actual de PatrDocumento18 páginasActual de PatrLuis Enrique Oliveros GonzálezAún no hay calificaciones

- Bionegocios - Cap. Trabajo y P. EquilibrioDocumento22 páginasBionegocios - Cap. Trabajo y P. EquilibrioMiguel Angel Agurto NuñuveroAún no hay calificaciones

- Entrega 2 Escenario 5 Contabilidad GeneralDocumento18 páginasEntrega 2 Escenario 5 Contabilidad GeneralAlejandro Bejarano GarciaAún no hay calificaciones

- Contabilidad General-Entrega FinalDocumento21 páginasContabilidad General-Entrega Finalnatalia quevedoAún no hay calificaciones

- Trabajo de Finanzas CorporativasDocumento24 páginasTrabajo de Finanzas CorporativasIsabella GutierrezAún no hay calificaciones

- Finanzas IDocumento61 páginasFinanzas IJunieth ChavarriaAún no hay calificaciones

- Apuntes FinanzasDocumento76 páginasApuntes FinanzasLeonardo CabreraAún no hay calificaciones

- Tarea - 4 - Grupo 47 - Version Nov 26Documento9 páginasTarea - 4 - Grupo 47 - Version Nov 26Johanna BarbosaAún no hay calificaciones

- Analisis e Interpretacion de Estados Financieros - Tema 1Documento8 páginasAnalisis e Interpretacion de Estados Financieros - Tema 1LeslieAún no hay calificaciones

- Grupo 7 Análisis Del Estado de Flujo de EfectivoDocumento12 páginasGrupo 7 Análisis Del Estado de Flujo de EfectivoAlex Javier Ruiz MaldonadoAún no hay calificaciones

- Administrador FinancieroDocumento16 páginasAdministrador FinancieroDhailin PabonAún no hay calificaciones

- Tarea 7 Empresa 2 Seccion BDocumento18 páginasTarea 7 Empresa 2 Seccion Bfrancisco zarateAún no hay calificaciones

- FINANZAS CORPORATIVAS 1er TRABAJODocumento16 páginasFINANZAS CORPORATIVAS 1er TRABAJORudy Alanya LeonAún no hay calificaciones

- Primer Trabajo de Finanzas CorporativasDocumento26 páginasPrimer Trabajo de Finanzas CorporativasBrendaAún no hay calificaciones

- Trabajo de Exposicion. Economia EmpresarialDocumento27 páginasTrabajo de Exposicion. Economia EmpresarialJuan pablo Zegarra saraviaAún no hay calificaciones

- Balance GeneralDocumento29 páginasBalance GeneralMary LineAún no hay calificaciones

- Segmentacion de BolivarDocumento25 páginasSegmentacion de BolivarAndreo Taipe LlancariAún no hay calificaciones

- Tarea No 7 Empresa 2Documento17 páginasTarea No 7 Empresa 2Leslie ToledoAún no hay calificaciones

- Investigacion de La Unidad 1 (Equipo 1)Documento47 páginasInvestigacion de La Unidad 1 (Equipo 1)Luis EscarcegaAún no hay calificaciones

- Herramientas de Analisis FinancieroDocumento28 páginasHerramientas de Analisis FinancieroMatilde Lucero HuamánAún no hay calificaciones

- EnsayoDocumento8 páginasEnsayoAngie LinaresAún no hay calificaciones

- Trabajo Investigativo NIC37Documento6 páginasTrabajo Investigativo NIC37RicciAún no hay calificaciones

- Texto Practico de Contabilidad BasicaDocumento22 páginasTexto Practico de Contabilidad BasicaJuan Carlos EnriquezAún no hay calificaciones

- Actualización Del PatrimonioDocumento7 páginasActualización Del PatrimonioLeal ArianaAún no hay calificaciones

- Actualización Del PatrimonioDocumento7 páginasActualización Del PatrimonioLeal ArianaAún no hay calificaciones

- Papel de La Administracion FinancieraDocumento5 páginasPapel de La Administracion FinancieraALEXANDRA JOSEFINA CALERO VASCONEZAún no hay calificaciones

- Trabajo Individual ResumenaDocumento9 páginasTrabajo Individual ResumenaDayana RetamozoAún no hay calificaciones

- Deber #1 Unidad 1Documento8 páginasDeber #1 Unidad 1JHON POZOAún no hay calificaciones

- Facultad de Ciencias Empresariales Escuela de Administración Y Finanzas MateriaDocumento24 páginasFacultad de Ciencias Empresariales Escuela de Administración Y Finanzas MateriaErnesto PérezAún no hay calificaciones

- Ecuacion Contable - BoradorDocumento23 páginasEcuacion Contable - BoradorYuri Atoche ChinchayAún no hay calificaciones

- Monografía de Relación Del Riesgo, La Rentabilidad, Apalancamiento - Equipo 1 v7Documento20 páginasMonografía de Relación Del Riesgo, La Rentabilidad, Apalancamiento - Equipo 1 v7Monica Lalheska Cama RomeroAún no hay calificaciones

- Investigacion de Estados FinancierosDocumento13 páginasInvestigacion de Estados FinancierosJORGE FERNANDO SITAMUL BORRAYOAún no hay calificaciones

- Adm Capital de Trabajo y Ebitda - FinalDocumento32 páginasAdm Capital de Trabajo y Ebitda - FinalChris Mirelly Quinones AguilarAún no hay calificaciones

- Sociedades Anonimas, Capital Social y La Escritura PúblicaDocumento16 páginasSociedades Anonimas, Capital Social y La Escritura PúblicaAnali Saboya ChuAún no hay calificaciones

- La Estructura Financiera Óptima de La EmpresaDocumento20 páginasLa Estructura Financiera Óptima de La EmpresaCele Lbo JaraAún no hay calificaciones

- Monografia - Inventario y BalanceDocumento15 páginasMonografia - Inventario y BalanceAquiles Martinez100% (4)

- Informe Capital de Trabajo, Capital FinDocumento22 páginasInforme Capital de Trabajo, Capital FinFrancisco A. Sena O.Aún no hay calificaciones

- ENTREGA 3 Pasivos y Patrimonio - EnsayoDocumento9 páginasENTREGA 3 Pasivos y Patrimonio - EnsayoangelaAún no hay calificaciones

- Montserrath Mejía LunaDocumento7 páginasMontserrath Mejía LunaMontse LunaAún no hay calificaciones

- Trabajo Grupal de Contabilidad Estados FinancierosDocumento9 páginasTrabajo Grupal de Contabilidad Estados Financierosromario navarro marquinaAún no hay calificaciones

- Portafolio AdminDocumento53 páginasPortafolio AdminAliz MartinezAún no hay calificaciones

- PATRIMONIODocumento6 páginasPATRIMONIODAYANA CAROLINA O�A TOAPANTAAún no hay calificaciones

- Informe de Investigacion Sobre El Entorno Financieroy Economico de La EmpresaDocumento35 páginasInforme de Investigacion Sobre El Entorno Financieroy Economico de La Empresakaren cruzAún no hay calificaciones

- Zenobio Castillo - ContabilidadDocumento13 páginasZenobio Castillo - ContabilidadKENJO FABRICIO ZENOBIO CASTILLOAún no hay calificaciones

- RS Formulacion..Documento19 páginasRS Formulacion..Esthefany HHanccoAún no hay calificaciones

- Antología de ContabilidadDocumento33 páginasAntología de ContabilidadJohanna Hio VargasAún no hay calificaciones

- Asignación #3. Anyeli Paez. Sección AD03Documento21 páginasAsignación #3. Anyeli Paez. Sección AD03albertAún no hay calificaciones

- Introducción A La Contabilidad (Trabajo) Br. José ArciniegasDocumento13 páginasIntroducción A La Contabilidad (Trabajo) Br. José ArciniegasJose Torres100% (1)

- Navarro Huaman Abel Javier Balance General Contabilidad ACT 5Documento18 páginasNavarro Huaman Abel Javier Balance General Contabilidad ACT 5Abel Javier Navarro HuamánAún no hay calificaciones

- Pil AndinaDocumento31 páginasPil AndinaFabricio Pinto Salinas100% (1)

- Investigación - Capital SocialDocumento11 páginasInvestigación - Capital SocialJuan FloresAún no hay calificaciones

- Superavit y ReservasDocumento8 páginasSuperavit y ReservasAna RamirezAún no hay calificaciones

- Investigacion Formativa ContabilidadDocumento16 páginasInvestigacion Formativa ContabilidadAdolfo Stanly LSAún no hay calificaciones

- MONOGRAFIA Financiacion e Inversion de La EmpresaDocumento33 páginasMONOGRAFIA Financiacion e Inversion de La EmpresaerickAún no hay calificaciones

- Actividad 7. WordDocumento21 páginasActividad 7. WordRosalba AmayaAún no hay calificaciones

- Caso Mayra AuditoríaDocumento30 páginasCaso Mayra Auditoríafrank junior100% (1)

- Exposicion HabitatDocumento25 páginasExposicion HabitatYesenia CcalaAún no hay calificaciones

- s3 Republica Aristocratica-1-1Documento4 páginass3 Republica Aristocratica-1-1Luis Miguel Sillocca CarranzaAún no hay calificaciones

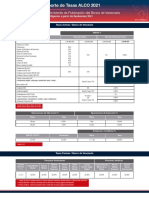

- Tasas ALCO 2021Documento2 páginasTasas ALCO 2021Aya laAún no hay calificaciones

- Trabajo Grupal MonografiaDocumento16 páginasTrabajo Grupal MonografiaSANDRO LUIS GUEVARA CONDEAún no hay calificaciones

- 16-Pliego de Condiciones-Servico Catherine MPDocumento13 páginas16-Pliego de Condiciones-Servico Catherine MPJose Andres Castillo MoraAún no hay calificaciones

- COMERCIALIZACIONDocumento13 páginasCOMERCIALIZACIONEc ArtiAún no hay calificaciones

- Trabajo Final-Gerenecia de Proyectos-Grupo 05 - Ix81Documento62 páginasTrabajo Final-Gerenecia de Proyectos-Grupo 05 - Ix81Daniela Arana UlloaAún no hay calificaciones

- Carreras Ipae 2012Documento11 páginasCarreras Ipae 2012Cristian BCAún no hay calificaciones

- Taller de Contabilidad PenultimoDocumento30 páginasTaller de Contabilidad PenultimoCamila CubillosAún no hay calificaciones

- Caso Factory Grill 3Documento4 páginasCaso Factory Grill 3Juan Pablo Bascope SuarezAún no hay calificaciones

- Unidad 6. MONOPOLIODocumento22 páginasUnidad 6. MONOPOLIOluisinaAún no hay calificaciones

- Elaborado Por:: Jaiver Chacue EmbusDocumento14 páginasElaborado Por:: Jaiver Chacue EmbusLaura Valentina Aguja GalindoAún no hay calificaciones

- AnalizandoDocumento14 páginasAnalizandoManuel Olivares MAún no hay calificaciones

- 5 Relación Costo - Volumen - UtilidadDocumento17 páginas5 Relación Costo - Volumen - UtilidadEduardo NoriegaAún no hay calificaciones

- Analisi y Resumen de La Obra de Michael PorterDocumento21 páginasAnalisi y Resumen de La Obra de Michael PorterAlexander De La CruzAún no hay calificaciones

- 1economiacomunicacion U1Documento18 páginas1economiacomunicacion U1Kari PalafoxAún no hay calificaciones

- Sistema Integrado CodelcoDocumento6 páginasSistema Integrado CodelcoMaria YaupiAún no hay calificaciones

- Macroeconomía IIDocumento53 páginasMacroeconomía IIJose ZunigaAún no hay calificaciones

- Tarea 4.1 Flujo de Efectivo Estudiantes.Documento12 páginasTarea 4.1 Flujo de Efectivo Estudiantes.karla perdomoAún no hay calificaciones

- Resumen Sobre Las Funciones Basicas y El Objetivo de La Actividad FinancieraDocumento3 páginasResumen Sobre Las Funciones Basicas y El Objetivo de La Actividad Financieraliliana licet silvaAún no hay calificaciones

- Ensayo Sobre El Empleo y Desempleo en El Peru 2020 - CompressDocumento5 páginasEnsayo Sobre El Empleo y Desempleo en El Peru 2020 - CompressJimmy ChinchayAún no hay calificaciones

- Vacante SmitcoDocumento3 páginasVacante SmitcoDayanaLópezAún no hay calificaciones

- 02 - Funciones de Los Bancos y Regulación FinancieraDocumento21 páginas02 - Funciones de Los Bancos y Regulación FinancieraMir GomezAún no hay calificaciones

- Ejercicio Feedback Mantenimiento IIDocumento5 páginasEjercicio Feedback Mantenimiento IIeduAún no hay calificaciones

- CuadernilloDocumento2 páginasCuadernilloYuliana yanelaAún no hay calificaciones

- Anteproyecto de InvestigacionDocumento29 páginasAnteproyecto de InvestigacionLIZER LEBIS GARZON ALZATEAún no hay calificaciones

- Matrices de PlaneacionDocumento9 páginasMatrices de PlaneacionFany Tapia Lc100% (1)

- Exa-2-Procesos 1Documento3 páginasExa-2-Procesos 1Maria Sanabria MurAún no hay calificaciones

- IsagenDocumento64 páginasIsagenbrian lozadaAún no hay calificaciones

- Audiencia Comité Creditária ACLARACIÓN de HECHOSDocumento10 páginasAudiencia Comité Creditária ACLARACIÓN de HECHOSJosue ContrerasAún no hay calificaciones

- Curso de Seguros PanamaDocumento262 páginasCurso de Seguros Panamaashley LovinesAún no hay calificaciones

- Como sacar una tarjeta de credito en Estados UnidosDe EverandComo sacar una tarjeta de credito en Estados UnidosCalificación: 1 de 5 estrellas1/5 (1)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Lean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesDe EverandLean Startup: Cómo trabajar de manera más inteligente y no más duro mientras se innova más rápido y se satisface a los clientesCalificación: 4 de 5 estrellas4/5 (8)

- EL ANÁLISIS FUNDAMENTAL DEL TRADING DE UNA FORMA SENCILLA. La guía de introducción a las técnicas estratégicas de anticipación de los mercados a través del análisis fundamental.De EverandEL ANÁLISIS FUNDAMENTAL DEL TRADING DE UNA FORMA SENCILLA. La guía de introducción a las técnicas estratégicas de anticipación de los mercados a través del análisis fundamental.Calificación: 4 de 5 estrellas4/5 (16)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Cómo desarrollar las competencias de liderazgoDe EverandCómo desarrollar las competencias de liderazgoCalificación: 5 de 5 estrellas5/5 (1)

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Estrategia De Negociación De Opciones Binarias Ganadora: El simple secreto de ganar dinero con el comercio de opciones binariasDe EverandEstrategia De Negociación De Opciones Binarias Ganadora: El simple secreto de ganar dinero con el comercio de opciones binariasCalificación: 4 de 5 estrellas4/5 (2)

- La venta emocional: Cómo crear una conexión real y humana con sus clientesDe EverandLa venta emocional: Cómo crear una conexión real y humana con sus clientesCalificación: 5 de 5 estrellas5/5 (5)

- GuíaBurros Estados contables: Todo lo que necesitas saber para interpretar la situación de una empresaDe EverandGuíaBurros Estados contables: Todo lo que necesitas saber para interpretar la situación de una empresaCalificación: 4 de 5 estrellas4/5 (1)

- Métodos de compensación basados en competencias 2Ed. Revisada y aumentadaDe EverandMétodos de compensación basados en competencias 2Ed. Revisada y aumentadaCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- UF1758 - Gestión aduanera del comercio internacionalDe EverandUF1758 - Gestión aduanera del comercio internacionalCalificación: 5 de 5 estrellas5/5 (1)

- Análisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasDe EverandAnálisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasCalificación: 4 de 5 estrellas4/5 (2)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- Comportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasDe EverandComportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasCalificación: 5 de 5 estrellas5/5 (2)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Finanzas 2: Finanzas corporativas: una propuesta metodológicaDe EverandFinanzas 2: Finanzas corporativas: una propuesta metodológicaCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Guía práctica en gestión de proyectos + plantillas editablesDe EverandGuía práctica en gestión de proyectos + plantillas editablesCalificación: 4 de 5 estrellas4/5 (29)