También podría gustarte

- Portafolio Titulo Viñedos EmilianaDocumento43 páginasPortafolio Titulo Viñedos EmilianayocelynAún no hay calificaciones

- Trabajo 01Documento14 páginasTrabajo 01erick100% (1)

- Universidad Alas Peruanas Trabajo 1Documento19 páginasUniversidad Alas Peruanas Trabajo 1erickAún no hay calificaciones

- Universidad Alas Peruanas Trabajo 1Documento19 páginasUniversidad Alas Peruanas Trabajo 1erickAún no hay calificaciones

- Casos Prácticos TesoreríaDocumento21 páginasCasos Prácticos TesoreríaVictor Leo Arce ReyesAún no hay calificaciones

- MONOGRAFIA Financiacion e Inversion de La EmpresaDocumento33 páginasMONOGRAFIA Financiacion e Inversion de La Empresaromantica00Aún no hay calificaciones

- U1 Administración FinancieraDocumento41 páginasU1 Administración FinancieraPaola Andrea Jeldres SanzanaAún no hay calificaciones

- F - Costo Del Dinero y Aspecto EticoDocumento32 páginasF - Costo Del Dinero y Aspecto Eticonayeli luque burgosAún no hay calificaciones

- Administrador FinancieroDocumento16 páginasAdministrador FinancieroDhailin PabonAún no hay calificaciones

- Curso Desarrollo DirectivoDocumento41 páginasCurso Desarrollo DirectivoRamón LinarezAún no hay calificaciones

- FINANZAS I Mario Chavez PDFDocumento97 páginasFINANZAS I Mario Chavez PDFJosé HernandezAún no hay calificaciones

- FINANZAS I Mario ChavezDocumento97 páginasFINANZAS I Mario ChavezSaul Mora100% (2)

- 2020 Manual Finanzas PersonalesDocumento58 páginas2020 Manual Finanzas PersonalesJimena BáezAún no hay calificaciones

- Admon. Fin. 1. Corregida 2023Documento132 páginasAdmon. Fin. 1. Corregida 2023Yedide SolisAún no hay calificaciones

- 201803485sergio Tubac Finazas 1 Salon 103 Inv 3Documento36 páginas201803485sergio Tubac Finazas 1 Salon 103 Inv 3SergioAún no hay calificaciones

- Administracion FinancieraDocumento81 páginasAdministracion FinancieraAdan DiazAún no hay calificaciones

- 03 Libro de Análisis Financiero Mario MeoñoDocumento187 páginas03 Libro de Análisis Financiero Mario MeoñoYeyson ChavesAún no hay calificaciones

- Administracion Financiera - Resumen Por Falta de ExamenDocumento13 páginasAdministracion Financiera - Resumen Por Falta de ExamenAbel PorfirioAún no hay calificaciones

- U2 Administración FinancieraDocumento61 páginasU2 Administración FinancieraPaola Andrea Jeldres SanzanaAún no hay calificaciones

- Finanzas organizacionalesDocumento18 páginasFinanzas organizacionalesDayann BernalAún no hay calificaciones

- Financiera I - UNIDAD IDocumento17 páginasFinanciera I - UNIDAD IConstanza GranerosAún no hay calificaciones

- Portafolio AdminDocumento53 páginasPortafolio AdminAliz MartinezAún no hay calificaciones

- Proyecto-Estados Del Arte - FinalDocumento38 páginasProyecto-Estados Del Arte - FinalMarco JátivaAún no hay calificaciones

- Dossier Finanzas I 2022Documento108 páginasDossier Finanzas I 2022Julissa RuizAún no hay calificaciones

- PDF Unidad 2Documento73 páginasPDF Unidad 2Stiven MontañoAún no hay calificaciones

- Borrador Tarea 1 Direc. FinanzasDocumento28 páginasBorrador Tarea 1 Direc. FinanzasKatherine FloresAún no hay calificaciones

- Unidad 1 Fundamentos de FinanzasDocumento65 páginasUnidad 1 Fundamentos de Finanzasmaria100% (1)

- Finanzas Aplicadas Al Mercadeo Unidad Unica PDFDocumento55 páginasFinanzas Aplicadas Al Mercadeo Unidad Unica PDFPaola Diago OrozcoAún no hay calificaciones

- Trabajo de Investigación No. 02Documento22 páginasTrabajo de Investigación No. 02Gerardo Antonio Canizales RodenasAún no hay calificaciones

- Administración Financiera y Presupuestaria: El papel y el ambiente de las finanzas corporativasDocumento8 páginasAdministración Financiera y Presupuestaria: El papel y el ambiente de las finanzas corporativasJHON POZOAún no hay calificaciones

- Marco Teorico de Finanzas Privadas Ii-2Documento30 páginasMarco Teorico de Finanzas Privadas Ii-2JONE JESSICA ZEVALLOS NAUPAYAún no hay calificaciones

- Tdg-Versión RepositorioDocumento21 páginasTdg-Versión RepositorioLeBouffartique910Aún no hay calificaciones

- Mono - de La Funcion FinancieraDocumento36 páginasMono - de La Funcion FinancieraFabrizio Iñape OrocheAún no hay calificaciones

- Fuentes de FinanciamientoDocumento20 páginasFuentes de FinanciamientoRony Tococh100% (1)

- Planeacion y Administracion FinancieraDocumento15 páginasPlaneacion y Administracion Financieraangela.fernandezsAún no hay calificaciones

- 277 U1 AdmfinDocumento33 páginas277 U1 AdmfinViviana SotoAún no hay calificaciones

- TFG - MariIn Puente, JacoboDocumento41 páginasTFG - MariIn Puente, JacoboJM E.Aún no hay calificaciones

- Requerimiento de FinanciamientoDocumento36 páginasRequerimiento de FinanciamientoANGIE MILAGROS VALLE AGUIRREAún no hay calificaciones

- Investigacion 1 Contabilidad - MerybelDocumento33 páginasInvestigacion 1 Contabilidad - MerybelMerybel Alcantara PeñaAún no hay calificaciones

- Aplicacion de Big Data en Auditoria Externa, Interna y ConsultoriaDocumento27 páginasAplicacion de Big Data en Auditoria Externa, Interna y ConsultoriaWicho AlessAún no hay calificaciones

- Fundamentos de las finanzasDocumento30 páginasFundamentos de las finanzasLinda DucuaraAún no hay calificaciones

- Marco Teorico Estados FinancierosDocumento35 páginasMarco Teorico Estados FinancierosNatalia CayllahuaAún no hay calificaciones

- Gestión financiera: necesidades de la empresaDocumento106 páginasGestión financiera: necesidades de la empresaIgnacio PérezAún no hay calificaciones

- Ensayo Analisis FinancieroDocumento11 páginasEnsayo Analisis Financierosonia angelica torres avilaAún no hay calificaciones

- Impacto del financiamiento y capacitación en la rentabilidad de restaurantes en Amarilis, HuánucoDocumento41 páginasImpacto del financiamiento y capacitación en la rentabilidad de restaurantes en Amarilis, HuánucoYessica PalominoAún no hay calificaciones

- Gestión financiera-Eje-3-Criterios-Financiero-condihuevosDocumento29 páginasGestión financiera-Eje-3-Criterios-Financiero-condihuevosRolando HerreraAún no hay calificaciones

- Cuestionario de Repaso 1Documento38 páginasCuestionario de Repaso 1Marcela RodriguezAún no hay calificaciones

- Unidad 1 PDFDocumento32 páginasUnidad 1 PDFlisethAún no hay calificaciones

- Unidad 3 Aspectos Legales ImprimirDocumento57 páginasUnidad 3 Aspectos Legales ImprimirdayalyAún no hay calificaciones

- Actividad 1. Fundamentos de Contabilidad y Partida DobleDocumento15 páginasActividad 1. Fundamentos de Contabilidad y Partida DobleHedit GomezAún no hay calificaciones

- Actividad 1 Administracion FiancieraDocumento6 páginasActividad 1 Administracion Fiancieraangel 89Aún no hay calificaciones

- Administración Financiera para Contadores: Conceptos básicosDocumento21 páginasAdministración Financiera para Contadores: Conceptos básicosRoque MolinaAún no hay calificaciones

- Funcion FinancieraDocumento24 páginasFuncion FinancieraPaula RomeroAún no hay calificaciones

- Análisis financiero de Park CafeteríaDocumento25 páginasAnálisis financiero de Park CafeteríaHelgarDiez JavierNueve Molina Capacoila33% (3)

- Pasivo Corriente JCDocumento17 páginasPasivo Corriente JCAngie GarcíaAún no hay calificaciones

- Estados financieros entidades financierasDocumento21 páginasEstados financieros entidades financierasMarvery LazoAún no hay calificaciones

- Libro Finanzas I UpeuDocumento168 páginasLibro Finanzas I UpeuLuis Eduardo Garcia CalderonAún no hay calificaciones

- Estrategias financieras para Provinas S.A.SDocumento13 páginasEstrategias financieras para Provinas S.A.SKaterine Caro Holguin0% (1)

- Modulo 0, Saberes PreviosDocumento37 páginasModulo 0, Saberes PreviosMayerly Noguera CuaranAún no hay calificaciones

- Apuntes FinanzasDocumento76 páginasApuntes FinanzasLeonardo CabreraAún no hay calificaciones

- Administración FinancieraDocumento91 páginasAdministración Financieracarlos marioAún no hay calificaciones

- Análisis financiero empresarialDocumento46 páginasAnálisis financiero empresarialSHEYLA SÁNCHEZ INFANTEAún no hay calificaciones

- Presupuesto de CapitalDocumento35 páginasPresupuesto de CapitalJenifer Lisbeth Flores ZorrillaAún no hay calificaciones

- Examen FinalDocumento9 páginasExamen FinalerickAún no hay calificaciones

- Practica 1Documento6 páginasPractica 1erickAún no hay calificaciones

- Expocicion 1Documento18 páginasExpocicion 1erickAún no hay calificaciones

- Examen Final Investigación Operativa 2021Documento8 páginasExamen Final Investigación Operativa 2021erickAún no hay calificaciones

- Practica 1Documento9 páginasPractica 1erickAún no hay calificaciones

- Trabajo Iso 9001 SupermixDocumento7 páginasTrabajo Iso 9001 SupermixerickAún no hay calificaciones

- Actividad 08 2021215 2014239755 2014239755-2021215-08402-4Documento4 páginasActividad 08 2021215 2014239755 2014239755-2021215-08402-4erickAún no hay calificaciones

- Trabajo 6Documento9 páginasTrabajo 6erickAún no hay calificaciones

- Guía de práctica de tesis IDocumento2 páginasGuía de práctica de tesis IerickAún no hay calificaciones

- Practica 2 Concreto Armado 2Documento11 páginasPractica 2 Concreto Armado 2erickAún no hay calificaciones

- Trabajo 2Documento2 páginasTrabajo 2erickAún no hay calificaciones

- Universidad Alas Peruanas Trabajo 1Documento20 páginasUniversidad Alas Peruanas Trabajo 1erickAún no hay calificaciones

- 03 1163461valjmevznmDocumento2 páginas03 1163461valjmevznmerickAún no hay calificaciones

- Trabajo 4 CalidadDocumento6 páginasTrabajo 4 CalidaderickAún no hay calificaciones

- Trabajo 1 Concreto 2Documento5 páginasTrabajo 1 Concreto 2erickAún no hay calificaciones

- Anexo 1: Trabajo de Investigacion (Plan de Tesis)Documento4 páginasAnexo 1: Trabajo de Investigacion (Plan de Tesis)erickAún no hay calificaciones

- 03 1173042mypysuvmvvDocumento2 páginas03 1173042mypysuvmvverickAún no hay calificaciones

- Zapatas sobre arenaDocumento5 páginasZapatas sobre arenaerickAún no hay calificaciones

- Plan tesis investigación anexo 1Documento2 páginasPlan tesis investigación anexo 1erickAún no hay calificaciones

- Trabajo 1 Concreto 2Documento5 páginasTrabajo 1 Concreto 2erickAún no hay calificaciones

- Actividad 08 2021215 2014239755 2014239755-2021215-08502-2Documento11 páginasActividad 08 2021215 2014239755 2014239755-2021215-08502-2erickAún no hay calificaciones

- Universidad Alas Peruanas Trabajo 1Documento20 páginasUniversidad Alas Peruanas Trabajo 1erickAún no hay calificaciones

- Ilovepdf MergedDocumento11 páginasIlovepdf MergederickAún no hay calificaciones

- Gustavo Medina SánchezDocumento91 páginasGustavo Medina SánchezRamiro ObandoAún no hay calificaciones

- Ilovepdf MergedDocumento11 páginasIlovepdf MergederickAún no hay calificaciones

- Proceso de auditoría interna ISO 9001Documento2 páginasProceso de auditoría interna ISO 9001Carlos Castillo San RomanAún no hay calificaciones

- Capital de Trabajo Neto Operativo y PktnoDocumento13 páginasCapital de Trabajo Neto Operativo y PktnoJose100% (1)

- Cálculo y Análisis de Las Razones e Indicadores FinancierosDocumento7 páginasCálculo y Análisis de Las Razones e Indicadores Financierossergio luis martinez palaciosAún no hay calificaciones

- Microfinanzas Final 11.11Documento15 páginasMicrofinanzas Final 11.11Jose Antonio Culqui LabajosAún no hay calificaciones

- Caso Practico Unidad 2 Gestion de TesoreriaDocumento3 páginasCaso Practico Unidad 2 Gestion de TesoreriaSandra SILVA100% (1)

- Capital de trabajo: 10 preguntas sobre su importancia y políticaDocumento5 páginasCapital de trabajo: 10 preguntas sobre su importancia y políticaMk LucyAún no hay calificaciones

- Razones Financieras Parte IDocumento62 páginasRazones Financieras Parte IPalenque VaryAún no hay calificaciones

- Introducción a la evaluación de proyectosDocumento343 páginasIntroducción a la evaluación de proyectosSergio Martín EncinaAún no hay calificaciones

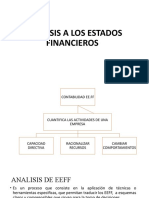

- Analisis A Los Estados FinancierosDocumento51 páginasAnalisis A Los Estados FinancierosJhoncito Juarez MogollonAún no hay calificaciones

- TF AnalisisfinalDocumento21 páginasTF AnalisisfinalJose PerezAún no hay calificaciones

- Cuestionario 1 y 2 Analisis Financiero OkeyDocumento11 páginasCuestionario 1 y 2 Analisis Financiero OkeyGeovanny PedrazaAún no hay calificaciones

- Actividad 2-Análisis Financiero SENADocumento9 páginasActividad 2-Análisis Financiero SENAAnonymous rTi4hAkdAún no hay calificaciones

- Trabajo Final de Exposicion Financiera 1 Gallardo Andia OscarDocumento37 páginasTrabajo Final de Exposicion Financiera 1 Gallardo Andia OscarOscar Gallardo AndiaAún no hay calificaciones

- S9 Evaluacion Final Set C Finzs1104Documento4 páginasS9 Evaluacion Final Set C Finzs1104decokris hernandezAún no hay calificaciones

- Principios de Finanzas CorporativasDocumento9 páginasPrincipios de Finanzas CorporativasVeronica BermudezAún no hay calificaciones

- Contabilidad Backus 2017Documento22 páginasContabilidad Backus 2017Zack SoteloAún no hay calificaciones

- Situacion Negocio2Documento3 páginasSituacion Negocio2aldoAún no hay calificaciones

- Lista Chequeo Proyecto Gestión Financieta y TesoreríaDocumento10 páginasLista Chequeo Proyecto Gestión Financieta y TesoreríaKatherin CuellarAún no hay calificaciones

- Capital de Trabajo y Decisiones de FinanciamientoDocumento3 páginasCapital de Trabajo y Decisiones de FinanciamientoRenny Isabel Silvestre De La CruzAún no hay calificaciones

- Plan de Negocio para Asador de PollosDocumento30 páginasPlan de Negocio para Asador de PollosOscar GuerreroAún no hay calificaciones

- Perfil Proyecto Estructura Financiera Óptima para Ovalcohol Cía. Ltda.Documento34 páginasPerfil Proyecto Estructura Financiera Óptima para Ovalcohol Cía. Ltda.Michelle Delgado GonzálezAún no hay calificaciones

- Material de LecturaDocumento61 páginasMaterial de LecturaGialrodAún no hay calificaciones

- Caja Municipal IcaDocumento34 páginasCaja Municipal IcaLuis Elmer H CcAún no hay calificaciones

- PRÁCTICADocumento6 páginasPRÁCTICACarla AlvarAún no hay calificaciones

- Trabajo Práctico 3 (TP3) Instrucciones Del Examen: Objetivo de La ActividadDocumento12 páginasTrabajo Práctico 3 (TP3) Instrucciones Del Examen: Objetivo de La ActividadFederico BustosAún no hay calificaciones

- Tema 14 GEFEDocumento18 páginasTema 14 GEFEEnly Eliany Torres OrtizAún no hay calificaciones

- Libro Estrategias Financieras EmpresarialesDocumento61 páginasLibro Estrategias Financieras Empresarialesjhonba17Aún no hay calificaciones

- Apuntes - 2 - Evaluacion de Proyectos de InversionDocumento13 páginasApuntes - 2 - Evaluacion de Proyectos de Inversionroly condarcoAún no hay calificaciones

- HACER. Mca3 - Analisis - CuantitativoDocumento21 páginasHACER. Mca3 - Analisis - CuantitativoANA MARIA TRUJILLO ORTIZAún no hay calificaciones