También podría gustarte

- Régimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019Aún no hay calificaciones

- Reporte Ley Del IsrDocumento5 páginasReporte Ley Del IsrItzayanaSturridgeAún no hay calificaciones

- Proyecto Final PitahayaDocumento16 páginasProyecto Final PitahayaDamián de Jesús Béjar Zapién100% (1)

- Actividad 1. La Ley Del Impuesto Sobre La Renta y Las Personas MoralesDocumento15 páginasActividad 1. La Ley Del Impuesto Sobre La Renta y Las Personas MoralesLucky Landero0% (1)

- Cuenta 37Documento6 páginasCuenta 37Cristina NHAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDe EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasAún no hay calificaciones

- GUÍA DEFINITIVA DE CONTABILIDAD DE 3er AÑODocumento51 páginasGUÍA DEFINITIVA DE CONTABILIDAD DE 3er AÑODaniel Perrone100% (2)

- Tarea-10-ISR - Derecho FinancieroDocumento5 páginasTarea-10-ISR - Derecho FinancieroRosa VallejoAún no hay calificaciones

- Cuestionario Auditoria FiscalDocumento9 páginasCuestionario Auditoria FiscalSaray MadridAún no hay calificaciones

- 3 Modulo de Tributacion y FacturacionDocumento23 páginas3 Modulo de Tributacion y FacturacionFreddy Cañar Tinitana71% (7)

- Estudio del Impuesto sobre la Renta. Personas morales 2019De EverandEstudio del Impuesto sobre la Renta. Personas morales 2019Aún no hay calificaciones

- Renta de QuintaDocumento13 páginasRenta de QuintaYVAN SANCHEZ SUNCIONAún no hay calificaciones

- Actividad 4 - Impuesto de Renta y ComplementariosDocumento4 páginasActividad 4 - Impuesto de Renta y ComplementariosFlor Hasbleydy Diaz RodriguezAún no hay calificaciones

- Actividad 4 - Impuesto de Renta y ComplementariosDocumento10 páginasActividad 4 - Impuesto de Renta y ComplementariosErika Carreño RodriguezAún no hay calificaciones

- Actividad 1 T3 - Francisco - Javier - Galvan - MuñozDocumento16 páginasActividad 1 T3 - Francisco - Javier - Galvan - MuñozFrancisco GalvanAún no hay calificaciones

- Rentas de Cuarta y Quinta Categoría - TrabajoDocumento10 páginasRentas de Cuarta y Quinta Categoría - TrabajoMarlon Villar RoncalAún no hay calificaciones

- Universidad Tecnologica de Honduras: Carrera Gerencia de Negocios. TareaDocumento6 páginasUniversidad Tecnologica de Honduras: Carrera Gerencia de Negocios. TareaCristian Carranza100% (2)

- Gui-ISR. Oscar SalgadoDocumento4 páginasGui-ISR. Oscar SalgadoOscar Nahum SalgadoAún no hay calificaciones

- GUIA 10 Derecho Financiero - CeciliaDocumento5 páginasGUIA 10 Derecho Financiero - CeciliaL BAún no hay calificaciones

- Gui ISRDocumento2 páginasGui ISRAlfredo QuiñonezAún no hay calificaciones

- Tarea-10-ISR - Derecho FinancieroDocumento5 páginasTarea-10-ISR - Derecho FinancieroRosa VallejoAún no hay calificaciones

- Actividad 4 Taller Unidad 2Documento5 páginasActividad 4 Taller Unidad 2felipe sotoAún no hay calificaciones

- Gui-ISR RDocumento3 páginasGui-ISR RAlfredo QuiñonezAún no hay calificaciones

- Taller 2 Legislacion TributariaDocumento24 páginasTaller 2 Legislacion TributariaELINA MARIA BARROS ECHEVERRIAAún no hay calificaciones

- Tipos de Contribuyentes y Sus Obligaciones FiscalesDocumento13 páginasTipos de Contribuyentes y Sus Obligaciones Fiscalesalexpor_2009Aún no hay calificaciones

- Tributaria Actividad-4-Taller-Unidad-2Documento3 páginasTributaria Actividad-4-Taller-Unidad-2Carlos Marin Lopez100% (1)

- TRIBUTARIA LL - ACTIVIDAD 4Documento4 páginasTRIBUTARIA LL - ACTIVIDAD 4liliana sernaAún no hay calificaciones

- Trabajo Procedimiento TributarioDocumento3 páginasTrabajo Procedimiento TributarioAndrea BastidasAún no hay calificaciones

- ISLRDocumento11 páginasISLRLuis D. SanchezAún no hay calificaciones

- Informe Practica Profesional 1Documento10 páginasInforme Practica Profesional 1Yaz ZAún no hay calificaciones

- T2 - ACTIVIDAD - No2 - SANDRA BALLESTEROSDocumento11 páginasT2 - ACTIVIDAD - No2 - SANDRA BALLESTEROSSandra Lorena BALLESTEROS VEGAAún no hay calificaciones

- Impuesto Sobre RentaDocumento21 páginasImpuesto Sobre RentaSandy OrtezAún no hay calificaciones

- Impuestos de GuatemalaDocumento8 páginasImpuestos de GuatemalaEstu ArdoAún no hay calificaciones

- Tarea 2-2 - Mary Ponce-Aplicación TributariaDocumento19 páginasTarea 2-2 - Mary Ponce-Aplicación TributariaElizabeth Ponce PogoAún no hay calificaciones

- Unidad V Derecho ComercialDocumento7 páginasUnidad V Derecho ComercialMiguel Angel GomezAún no hay calificaciones

- Impuesto A Las Ganancias Resumen 2023Documento3 páginasImpuesto A Las Ganancias Resumen 2023nostarriechtAún no hay calificaciones

- EmpresaDocumento23 páginasEmpresaAlison MamaniAún no hay calificaciones

- Taller Grupal-Impuesto A La RentaDocumento8 páginasTaller Grupal-Impuesto A La RentaERIKA ESPINALESAún no hay calificaciones

- Conferencia - Tus Primeros Honorarios Profesionales y Su Declaración Ante La SARDocumento7 páginasConferencia - Tus Primeros Honorarios Profesionales y Su Declaración Ante La SARBessy SalazarAún no hay calificaciones

- Análisis de Una Persona NaturalDocumento9 páginasAnálisis de Una Persona NaturalDaimer HortaAún no hay calificaciones

- Entidades Exoneradas PDFDocumento5 páginasEntidades Exoneradas PDFCarlos GadoAún no hay calificaciones

- Talleres Unidad 4 TributacionDocumento24 páginasTalleres Unidad 4 TributacionDaniel CamposAún no hay calificaciones

- Analisis - Clementina - CH - 1Documento11 páginasAnalisis - Clementina - CH - 1helena marquezAún no hay calificaciones

- Copia de Unidad 4 Actividad 4 Grupo 9Documento10 páginasCopia de Unidad 4 Actividad 4 Grupo 9Diego Fernando Caicedo CarabaliAún no hay calificaciones

- Modelo Cuenta Cobro JulioDocumento3 páginasModelo Cuenta Cobro JulioJeimy Hernandez LopezAún no hay calificaciones

- Reglamento para La Aplicación de La Ley de Régimen Tributario Interno Actualizado A Enero 2013Documento156 páginasReglamento para La Aplicación de La Ley de Régimen Tributario Interno Actualizado A Enero 2013Daniela JaraAún no hay calificaciones

- Actividad 4 Taller Unidad 2Documento5 páginasActividad 4 Taller Unidad 2Maidith MuskusAún no hay calificaciones

- Quienes Están Obligados A Informar 1Documento9 páginasQuienes Están Obligados A Informar 1johanAún no hay calificaciones

- Dec - Jur-Convertido PNDocumento2 páginasDec - Jur-Convertido PNRICARDO DIAZAún no hay calificaciones

- Renta Personas NaturalesDocumento26 páginasRenta Personas NaturalesANGELAROMERO99Aún no hay calificaciones

- Trabajo Colaborativo de Asignación GrupalDocumento15 páginasTrabajo Colaborativo de Asignación GrupalKleiberiño GalindoAún no hay calificaciones

- Actual. RUCDocumento6 páginasActual. RUCSaúl Sánchez HernándezAún no hay calificaciones

- Trabajo de Investigacion ISRDocumento6 páginasTrabajo de Investigacion ISRAngel DominguezAún no hay calificaciones

- Retencion en La FuenteDocumento9 páginasRetencion en La FuenteLorena Nuñez MeloAún no hay calificaciones

- Cuestionario Legislacion TributariaDocumento4 páginasCuestionario Legislacion TributariaJeison castroAún no hay calificaciones

- Tributos NacionalesDocumento21 páginasTributos NacionalesAna Cristina PanaritoAún no hay calificaciones

- Obligados A Presentar Información ExógenaDocumento2 páginasObligados A Presentar Información ExógenaJhoylis MercadoAún no hay calificaciones

- Gui-ISRDocumento2 páginasGui-ISRElizabeth OrtegaAún no hay calificaciones

- Declaracià N de Renta Segunda EntregaDocumento8 páginasDeclaracià N de Renta Segunda EntregaErika Andrea Vargas SilvaAún no hay calificaciones

- Cuestionario de Medios MagneticosDocumento12 páginasCuestionario de Medios MagneticosCONTABILIDAD GRUPO EMPRESARIALAún no hay calificaciones

- F-2283 - Melanie Reyes Impuestos 1Documento4 páginasF-2283 - Melanie Reyes Impuestos 1Mel ReyesAún no hay calificaciones

- Actividad 20 PreguntasDocumento4 páginasActividad 20 PreguntasvanebarretoreAún no hay calificaciones

- Personas NaturalesDocumento12 páginasPersonas NaturalesjelyarbelaezAún no hay calificaciones

- Fundación Telegenio ACDocumento10 páginasFundación Telegenio ACCarlos ZetinaAún no hay calificaciones

- PRONACAADocumento6 páginasPRONACAAChamba Guachizaca Leonardo EnriqueAún no hay calificaciones

- Breve Balance Sobre Las Juntas Administradoras de Servicios de Saneamiento Del Área RuralDocumento4 páginasBreve Balance Sobre Las Juntas Administradoras de Servicios de Saneamiento Del Área RuralAnthony Rojas EstradaAún no hay calificaciones

- Balance General y Estado de Resultados RNCDocumento108 páginasBalance General y Estado de Resultados RNCEdis PulidoAún no hay calificaciones

- Demanda Tributaria Sat1Documento20 páginasDemanda Tributaria Sat1MARIA JOSE QUIXCHAN SEGURAAún no hay calificaciones

- Dto. Nro. 62-2001 Ref. A La Ley Del IVADocumento3 páginasDto. Nro. 62-2001 Ref. A La Ley Del IVAmrsutucAún no hay calificaciones

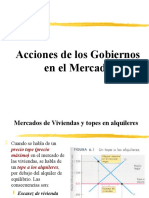

- EE6 Acciones de Los Gobiernos en Los MercadosDocumento13 páginasEE6 Acciones de Los Gobiernos en Los MercadosscribbbbsAún no hay calificaciones

- Valores de DesechoDocumento6 páginasValores de DesechoDiana Sanchez ChilaAún no hay calificaciones

- Exencion ISR Sueldos 29110Documento3 páginasExencion ISR Sueldos 29110Johanna Indira Acosta EllisAún no hay calificaciones

- Comunidades CampesinasDocumento29 páginasComunidades CampesinasErick Villacorta SanchezAún no hay calificaciones

- Taller 2 El Bolso de Pepe CtasDocumento25 páginasTaller 2 El Bolso de Pepe CtasGabriel MartinezAún no hay calificaciones

- Descargar Rellenar Modelo 036 Aeat HaciendaDocumento20 páginasDescargar Rellenar Modelo 036 Aeat Haciendadidodaf943Aún no hay calificaciones

- Aplicaciondelosconceptos IimagenfielylegitimaDocumento14 páginasAplicaciondelosconceptos IimagenfielylegitimaBrian DíazAún no hay calificaciones

- Naturaleza de Sucesion Por Causa de MuerteDocumento33 páginasNaturaleza de Sucesion Por Causa de MuerteLuis VasquezAún no hay calificaciones

- Caso P3 PARTE 1Documento13 páginasCaso P3 PARTE 1Zanty Chavez100% (1)

- Casa GrandeDocumento17 páginasCasa GrandeMarleny Crucinta AnampaAún no hay calificaciones

- Modelo de Ejercicio Formulario - Ari - 2024Documento10 páginasModelo de Ejercicio Formulario - Ari - 2024Claudia RosatiAún no hay calificaciones

- M-20-23 Municipio ViequesDocumento42 páginasM-20-23 Municipio ViequesRedacción WaloAún no hay calificaciones

- Taller #4 - Herencia y PolimorfismoDocumento3 páginasTaller #4 - Herencia y Polimorfismoandres bernalAún no hay calificaciones

- Formulario 104 10Documento3 páginasFormulario 104 10AnderAún no hay calificaciones

- Crédito FiscalDocumento1 páginaCrédito FiscalNv RFAún no hay calificaciones

- Monografia de Ueps CorregidoDocumento9 páginasMonografia de Ueps CorregidoJossecitho Caja PaezAún no hay calificaciones

- Investigacion - Gurpo 5Documento15 páginasInvestigacion - Gurpo 5Jen TGAún no hay calificaciones

- TIB - Gabriel SalazarDocumento19 páginasTIB - Gabriel SalazarGabriel SalazarAún no hay calificaciones

- Cuaderno ArrendamientosDocumento12 páginasCuaderno ArrendamientosJoel Flores PorrasAún no hay calificaciones

- Escándalo de Corrupción en La DianDocumento8 páginasEscándalo de Corrupción en La DianJudaia JudaiAún no hay calificaciones