También podría gustarte

- Trabajo Final Contabilidad ENEBDocumento25 páginasTrabajo Final Contabilidad ENEBEnmanuel PegueroAún no hay calificaciones

- Soluciones Ejercicios CDR Y BRGDocumento16 páginasSoluciones Ejercicios CDR Y BRGramon67% (6)

- Ejercicio de Ciclo Contable Completo ResueltoDocumento8 páginasEjercicio de Ciclo Contable Completo ResueltoDavid Fernandez RiazaAún no hay calificaciones

- Trabajo Final Contabilidad 2018Documento22 páginasTrabajo Final Contabilidad 2018Santiago RivadeneiraAún no hay calificaciones

- ContabilidadDocumento17 páginasContabilidadCarlos HernandezAún no hay calificaciones

- BATIMETRIADocumento17 páginasBATIMETRIAVictor Machaca MamaniAún no hay calificaciones

- Ejercicios de Cierre ContableDocumento4 páginasEjercicios de Cierre ContableBrigitte OcampoAún no hay calificaciones

- Actividades Tema 6 BDocumento2 páginasActividades Tema 6 BSergio Gaviño ArocaAún no hay calificaciones

- Tarea Ut7 BDocumento5 páginasTarea Ut7 Bandres blanco alemanAún no hay calificaciones

- 1 Supuesto Operaciones Fin Ejercicio y Cuentas AnualesDocumento2 páginas1 Supuesto Operaciones Fin Ejercicio y Cuentas AnualesJuty Martinez FernandezAún no hay calificaciones

- Supuesto 9 Repaso Cfii AluDocumento22 páginasSupuesto 9 Repaso Cfii AluEsperanza Egea OrenesAún no hay calificaciones

- 4 Supuesto Operaciones Fin Ejercicio, Cuentas Anuales y Aplicacion Resultado EjercicioDocumento2 páginas4 Supuesto Operaciones Fin Ejercicio, Cuentas Anuales y Aplicacion Resultado EjercicioJuty Martinez FernandezAún no hay calificaciones

- Supuesto General 1 ResueltoDocumento11 páginasSupuesto General 1 ResueltoMini SpartaAún no hay calificaciones

- SUPUESTODocumento2 páginasSUPUESTODomingo DominguezAún no hay calificaciones

- Supuestos 21 A 30 EnunciadosDocumento26 páginasSupuestos 21 A 30 Enunciadosmeri galaAún no hay calificaciones

- Tarea Ut6 BDocumento3 páginasTarea Ut6 Bandres blanco aleman0% (1)

- Actividades Tema 7Documento3 páginasActividades Tema 7anamhr2004Aún no hay calificaciones

- CTH 2017 Supuestos Turno Libre PDFDocumento10 páginasCTH 2017 Supuestos Turno Libre PDFmpc.9315970Aún no hay calificaciones

- 5.4 Ceramica5.5 Con IvaDocumento2 páginas5.4 Ceramica5.5 Con Ivaenrique diez brocalAún no hay calificaciones

- 2 Supuesto Aplicacion Resultado EjercicioDocumento2 páginas2 Supuesto Aplicacion Resultado EjercicioJuty Martinez FernandezAún no hay calificaciones

- Supuestos Practicos Universidad ValenciaDocumento28 páginasSupuestos Practicos Universidad Valenciagabriel_sulbaránAún no hay calificaciones

- Modelo Examen Piac Tema 5Documento2 páginasModelo Examen Piac Tema 5AmalAún no hay calificaciones

- Contavilidad Trabajo Final ENEBDocumento27 páginasContavilidad Trabajo Final ENEBCristina ArcicollarAún no hay calificaciones

- Contabilidad Vidal Quispe KrugerDocumento18 páginasContabilidad Vidal Quispe KrugerKevin VidalAún no hay calificaciones

- Departamento de Economía Y Dirección de Empresas Introducción A La ContabilidadDocumento3 páginasDepartamento de Economía Y Dirección de Empresas Introducción A La ContabilidadAlba RudiezAún no hay calificaciones

- OEP 2019 Segundo EjercicioDocumento11 páginasOEP 2019 Segundo EjercicioRaul Garcia RodriguezAún no hay calificaciones

- OEP2014 Tecnicos Hacienda Ej 2 Promo InternaDocumento9 páginasOEP2014 Tecnicos Hacienda Ej 2 Promo InternaAPAún no hay calificaciones

- Ejercicios Tema 4 - SPDocumento10 páginasEjercicios Tema 4 - SPOriol FerrerAún no hay calificaciones

- Bloque 2 Contabilidad - Romero Ruiz Carmen AliciaDocumento16 páginasBloque 2 Contabilidad - Romero Ruiz Carmen AliciaCarmenAún no hay calificaciones

- 02062018ContabilidadElena PArez SAnchez 3Documento22 páginas02062018ContabilidadElena PArez SAnchez 3Luisa FernandaAún no hay calificaciones

- CT Contabilidad 2016 Rev RdreDocumento36 páginasCT Contabilidad 2016 Rev RdreAndré SotomayorAún no hay calificaciones

- Ejercicio de Impuesto SociedadesDocumento7 páginasEjercicio de Impuesto SociedadesVenerando AlvarezAún no hay calificaciones

- Contabilidad - Rivadeneira Garrido Santiago MauricioDocumento21 páginasContabilidad - Rivadeneira Garrido Santiago MauricioSantiago RivadeneiraAún no hay calificaciones

- CTH Pi 02-07-2009Documento7 páginasCTH Pi 02-07-2009Elizabeth BlacksmithAún no hay calificaciones

- Ejercicios Balances PyG PAUDocumento25 páginasEjercicios Balances PyG PAUGonzalo Morante OrtizAún no hay calificaciones

- Contabilidad Blanco Meza AngelDocumento23 páginasContabilidad Blanco Meza AngelAngel Manuel BlancoAún no hay calificaciones

- Trabajo Final Contabilidad 2018Documento8 páginasTrabajo Final Contabilidad 2018Neyla sanjuanAún no hay calificaciones

- Programa Formativo: Bloque: Enviar A: Areacontable@eneb - Es: Trabajo FinalDocumento6 páginasPrograma Formativo: Bloque: Enviar A: Areacontable@eneb - Es: Trabajo FinaljoseAún no hay calificaciones

- Ejercicios Prácticos de Contabilidad FinancieraDocumento8 páginasEjercicios Prácticos de Contabilidad FinancieraconjdejulianAún no hay calificaciones

- "Año de La Unidad, La Paz Y El Desarrollo": Simulador Contable (ACV-S07) Tarea Calificada 2 - TA2Documento5 páginas"Año de La Unidad, La Paz Y El Desarrollo": Simulador Contable (ACV-S07) Tarea Calificada 2 - TA2Flavia Huanca MendozaAún no hay calificaciones

- Ejercicio Contabilidad 4Documento4 páginasEjercicio Contabilidad 4Maria Alejandra Flores JironAún no hay calificaciones

- Investigacion TLDocumento5 páginasInvestigacion TLSalva LVAún no hay calificaciones

- Monografia Conta Comercial IIDocumento5 páginasMonografia Conta Comercial IIKaty LlanqueAún no hay calificaciones

- Diario Noma HechoDocumento33 páginasDiario Noma HechoAlexander RondonAún no hay calificaciones

- Contabilidad OK 2Documento28 páginasContabilidad OK 2adans181Aún no hay calificaciones

- Actividades ContaDocumento5 páginasActividades ContaGlenda TeránAún no hay calificaciones

- EPD S5 T3 SUBV 20 21 EnunciadosDocumento9 páginasEPD S5 T3 SUBV 20 21 EnunciadosGonzalo Valera MoralesAún no hay calificaciones

- Ejercicios Impuesto Sobre SociedadesDocumento2 páginasEjercicios Impuesto Sobre SociedadesMar Cabrera MarcosAún no hay calificaciones

- Supuestos Del 1 Al 5. Curso 2017-2018Documento10 páginasSupuestos Del 1 Al 5. Curso 2017-2018Álvaro González DíazAún no hay calificaciones

- Actividades Unidad 6Documento4 páginasActividades Unidad 6noelia rua yacaulevaAún no hay calificaciones

- Enunciados de EjerciciosDocumento5 páginasEnunciados de EjerciciosGabriela GanguAún no hay calificaciones

- Contabilidad - Prieto Rivera David AlexanderDocumento43 páginasContabilidad - Prieto Rivera David AlexanderDavid RiveraAún no hay calificaciones

- CyF UD 9 Ejercicios IsDocumento5 páginasCyF UD 9 Ejercicios Isaloin125Aún no hay calificaciones

- Ejer 4,5Documento3 páginasEjer 4,5Maria Vázquez RomeroAún no hay calificaciones

- Ejercicios Tema 4Documento9 páginasEjercicios Tema 4Jordana QuispeAún no hay calificaciones

- CONTABILIDAD Caso EstudioDocumento29 páginasCONTABILIDAD Caso EstudioAlberto Iriarte0% (1)

- PD-Casos Cambio PatrimonialDocumento3 páginasPD-Casos Cambio PatrimonialJHONATAN ALEJOS MARTINEZAún no hay calificaciones

- 2015-GADE - Examen Práctico Julio 2015 (Con Solución)Documento6 páginas2015-GADE - Examen Práctico Julio 2015 (Con Solución)Marcos Fernandez GuerreroAún no hay calificaciones

- Uni Cf8 Examen Parcial VDocumento4 páginasUni Cf8 Examen Parcial VOmaira Segura PadillaAún no hay calificaciones

- Tema 7Documento9 páginasTema 7El ObservadorAún no hay calificaciones

- 26 Sept 2023Documento12 páginas26 Sept 2023Gwybeth PradoAún no hay calificaciones

- Prevencion de Riesgos Laborales Ev2Documento8 páginasPrevencion de Riesgos Laborales Ev2Gwybeth PradoAún no hay calificaciones

- Ejercicio Completo LulaDocumento7 páginasEjercicio Completo LulaGwybeth PradoAún no hay calificaciones

- U16 Riesgos Psicosociales y Ergonomicos Examen 2do TriDocumento12 páginasU16 Riesgos Psicosociales y Ergonomicos Examen 2do TriGwybeth PradoAún no hay calificaciones

- Contabilidad SociedadesDocumento14 páginasContabilidad SociedadesGwybeth PradoAún no hay calificaciones

- 2do Tri 17 Enero Punto Muerto Gestion FinancieraDocumento3 páginas2do Tri 17 Enero Punto Muerto Gestion FinancieraGwybeth PradoAún no hay calificaciones

- Semana 7 Olenka Alayo 4CDocumento3 páginasSemana 7 Olenka Alayo 4CGwybeth PradoAún no hay calificaciones

- Salud Laboral Evalu2 13-12-23w Con U13Documento8 páginasSalud Laboral Evalu2 13-12-23w Con U13Gwybeth PradoAún no hay calificaciones

- Aplicacion Nóminas y SS 2018Documento4 páginasAplicacion Nóminas y SS 2018Gwybeth PradoAún no hay calificaciones

- Luis Benites 4to CDocumento3 páginasLuis Benites 4to CGwybeth PradoAún no hay calificaciones

- Sesión 1 Nuevo UniDocumento36 páginasSesión 1 Nuevo UniGwybeth PradoAún no hay calificaciones

- SESIÓN 1 - TUTORÍA 4° C Luis Alberto Benites Arratea 4CDocumento5 páginasSESIÓN 1 - TUTORÍA 4° C Luis Alberto Benites Arratea 4CGwybeth PradoAún no hay calificaciones

- 0010 SEMANA34-secundaria-5-guia-DPCCDocumento5 páginas0010 SEMANA34-secundaria-5-guia-DPCCGwybeth PradoAún no hay calificaciones

- Triptico CT S22 GwybethDocumento2 páginasTriptico CT S22 GwybethGwybeth PradoAún no hay calificaciones

- Tarea Investigativa, Mapa Conceptual, Cuadro SinopticoDocumento3 páginasTarea Investigativa, Mapa Conceptual, Cuadro Sinopticoyarleny sepulvedaAún no hay calificaciones

- Como Funciona Un Electroiman, Un Motor Electrico y Un TransformadorDocumento8 páginasComo Funciona Un Electroiman, Un Motor Electrico y Un TransformadorarmandoAún no hay calificaciones

- Clase IcmaDocumento5 páginasClase IcmaYolima BambagueAún no hay calificaciones

- MARTES - La Decena Más PróximaDocumento5 páginasMARTES - La Decena Más PróximaPAULA FIORELLA LINO DE LA CRUZAún no hay calificaciones

- El Cultivo Del MaízDocumento4 páginasEl Cultivo Del MaízDaniel Vásquez LópezAún no hay calificaciones

- Informatica I Libro de Informatica IDocumento203 páginasInformatica I Libro de Informatica INina Galindo100% (1)

- Ensayo El Millonario de 7 MinutosDocumento14 páginasEnsayo El Millonario de 7 MinutosJulioAlfredoMenaAcevedo100% (1)

- Vitaminas 2021Documento15 páginasVitaminas 2021Valentina EspinosaAún no hay calificaciones

- Secuencia Campo y Cuidad Romi 2Documento25 páginasSecuencia Campo y Cuidad Romi 2ffffAún no hay calificaciones

- Habilidades BásicasDocumento17 páginasHabilidades BásicasPrimero SosaAún no hay calificaciones

- Museo MideDocumento3 páginasMuseo MideJuan Diego Martinez RubioAún no hay calificaciones

- CE84-Calculo 1 2018 1 A EB SolucionarioDocumento6 páginasCE84-Calculo 1 2018 1 A EB SolucionarioJOSE LUIS DAVILA MALPICAAún no hay calificaciones

- Cerámica PDFDocumento16 páginasCerámica PDFCamilo Andrés Peña ZarazaAún no hay calificaciones

- Desagregado de Fam 2023Documento2 páginasDesagregado de Fam 2023Jervacio Jara CaquiAún no hay calificaciones

- N° 9 La CasillaDocumento9 páginasN° 9 La Casillapamela horvathAún no hay calificaciones

- Víctor Alberto Ramos de La RivaDocumento80 páginasVíctor Alberto Ramos de La RivaJonathanAparcoEslavaAún no hay calificaciones

- 2011 Nivel1Documento4 páginas2011 Nivel1Rosangela Tavera encarnacionAún no hay calificaciones

- Glosario Transporte AereoDocumento10 páginasGlosario Transporte AereoMacarena BerriosAún no hay calificaciones

- Apunte E Conceptos de Nse III Evoluci N 01Documento18 páginasApunte E Conceptos de Nse III Evoluci N 01Marcelo ContrerasAún no hay calificaciones

- Seguridad e Higiene de Alimentos PDFDocumento12 páginasSeguridad e Higiene de Alimentos PDFJorge Parvina HuaytaAún no hay calificaciones

- Doña Bárbara (Obra)Documento17 páginasDoña Bárbara (Obra)Carla Alexandra Sánchez HuamánAún no hay calificaciones

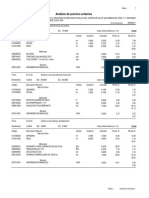

- Analisis de Precios Unitarios de Un Centro de SaludDocumento34 páginasAnalisis de Precios Unitarios de Un Centro de SaludManuel Sardon Morveli100% (1)

- Fabricacion Artesanal de CuchillosDocumento2 páginasFabricacion Artesanal de CuchillosSeba CabezaRapadaAún no hay calificaciones

- Modelos de Economías SosteniblesDocumento1 páginaModelos de Economías SosteniblesHilary Salazar RodriguezAún no hay calificaciones

- Documentacion de CompiladorDocumento8 páginasDocumentacion de CompiladorDavid HurtadoAún no hay calificaciones

- Symbolab - Docx Matrices AppsDocumento20 páginasSymbolab - Docx Matrices AppsKarla AncoAún no hay calificaciones

- FLACSO Uruguay Baez - Garcia - Educacion - y - Tecnologias - en - Perspectiva PDFDocumento219 páginasFLACSO Uruguay Baez - Garcia - Educacion - y - Tecnologias - en - Perspectiva PDFJulieta BidartAún no hay calificaciones

- 5 - Nonio Recto (Lectura)Documento6 páginas5 - Nonio Recto (Lectura)Carlos Cervantes DiazAún no hay calificaciones

- FGDEC Informe Anual 2021 - ESDocumento122 páginasFGDEC Informe Anual 2021 - ESJ.M RodriguezAún no hay calificaciones