También podría gustarte

- Patrimonio Neto y Subvenciones OficialesDocumento5 páginasPatrimonio Neto y Subvenciones OficialesDanny WuasaAún no hay calificaciones

- TEMA 5 - ActividadesDocumento2 páginasTEMA 5 - ActividadesdarthrispalAún no hay calificaciones

- Actividades Unidad 6Documento4 páginasActividades Unidad 6noelia rua yacaulevaAún no hay calificaciones

- Tarea Ut6 BDocumento3 páginasTarea Ut6 Bandres blanco aleman0% (1)

- Actividades UD 6 Fuentes de FinanciaciónDocumento2 páginasActividades UD 6 Fuentes de FinanciaciónMei MendezAún no hay calificaciones

- Act Tema 4Documento7 páginasAct Tema 4LAURA PAVON BARRERAAún no hay calificaciones

- Actividades Repaso Tema 5 Con SolucionarioDocumento4 páginasActividades Repaso Tema 5 Con SolucionarioEl ObservadorAún no hay calificaciones

- CTH 2017 Supuestos Turno Libre PDFDocumento10 páginasCTH 2017 Supuestos Turno Libre PDFmpc.9315970Aún no hay calificaciones

- Tarea Ut7 BDocumento5 páginasTarea Ut7 Bandres blanco alemanAún no hay calificaciones

- Ejercicio Contabilidad 4Documento4 páginasEjercicio Contabilidad 4Maria Alejandra Flores JironAún no hay calificaciones

- Supuestos Temas 1 - 2 - 3Documento3 páginasSupuestos Temas 1 - 2 - 3Pedro PicapiedraAún no hay calificaciones

- Impuesto sobre Sociedades: Amortización, Deducciones y Régimen de Empresa de Reducida DimensiónDocumento6 páginasImpuesto sobre Sociedades: Amortización, Deducciones y Régimen de Empresa de Reducida DimensiónToñuko PegasukoAún no hay calificaciones

- Ejercicios Is ADE 2023-2024Documento10 páginasEjercicios Is ADE 2023-2024Uxia Seoane FragaAún no hay calificaciones

- Actividades Tema 7Documento3 páginasActividades Tema 7anamhr2004Aún no hay calificaciones

- Segundo EjercicioDocumento13 páginasSegundo EjercicioJordi MorellAún no hay calificaciones

- 4.2. - Enunciado Ejemplo de Constitución de Una SociedadDocumento2 páginas4.2. - Enunciado Ejemplo de Constitución de Una SociedadHanzAún no hay calificaciones

- Actividades Tema 5Documento2 páginasActividades Tema 5anamhr2004Aún no hay calificaciones

- Enunciado 2008 - 2º ExamenDocumento8 páginasEnunciado 2008 - 2º ExamenAlejandroAún no hay calificaciones

- #2009 - Supuestos CTH TL 2009Documento6 páginas#2009 - Supuestos CTH TL 2009AlejandroAún no hay calificaciones

- Actividades T.2 EnunciadosDocumento4 páginasActividades T.2 EnunciadosRubénAún no hay calificaciones

- Contabilización de operaciones de inmovilizado e investigación y desarrolloDocumento3 páginasContabilización de operaciones de inmovilizado e investigación y desarrolloJuty Martinez FernandezAún no hay calificaciones

- ContaDocumento3 páginasContathais brito ramosAún no hay calificaciones

- EJERCICIOS CONTABILIDAD EnunciadosDocumento3 páginasEJERCICIOS CONTABILIDAD EnunciadosTami P. M.Aún no hay calificaciones

- Contabilidad - Rivadeneira Garrido Santiago MauricioDocumento21 páginasContabilidad - Rivadeneira Garrido Santiago MauricioSantiago RivadeneiraAún no hay calificaciones

- SUPUESTODocumento2 páginasSUPUESTODomingo DominguezAún no hay calificaciones

- OEP 2019 Segundo EjercicioDocumento11 páginasOEP 2019 Segundo EjercicioRaul Garcia RodriguezAún no hay calificaciones

- Contabilidad empresa MaestranzaDocumento1 páginaContabilidad empresa Maestranzaesther poloAún no hay calificaciones

- TH 2020 PI 2º EnunciadoDocumento13 páginasTH 2020 PI 2º Enunciadojose martinezAún no hay calificaciones

- Ejercicio de Impuesto SociedadesDocumento7 páginasEjercicio de Impuesto SociedadesVenerando AlvarezAún no hay calificaciones

- Introduccion Contabilidad Jose ColmenaresDocumento17 páginasIntroduccion Contabilidad Jose ColmenaresJose David ColmenaresAún no hay calificaciones

- Enunciados Examen Thac Pi 2021-22Documento13 páginasEnunciados Examen Thac Pi 2021-22Lau AFAún no hay calificaciones

- Trabajo final MBA Administración y Dirección de Empresas sobre contabilización operaciones empresa de logísticaDocumento16 páginasTrabajo final MBA Administración y Dirección de Empresas sobre contabilización operaciones empresa de logísticaCarmenAún no hay calificaciones

- Trabajo Final Contabilidad 2018Documento22 páginasTrabajo Final Contabilidad 2018Santiago RivadeneiraAún no hay calificaciones

- Actividad de Simulación T3Documento6 páginasActividad de Simulación T3Alex MolláAún no hay calificaciones

- Conta Bili DadDocumento4 páginasConta Bili DadholaAún no hay calificaciones

- Contabilidad Sandoval Omar 05042017Documento53 páginasContabilidad Sandoval Omar 05042017omar sandoval36% (14)

- APUNTESTEMA9Documento2 páginasAPUNTESTEMA9jccintegracionsocialAún no hay calificaciones

- OEP2014 Tecnicos Hacienda Ej 2 Promo InternaDocumento9 páginasOEP2014 Tecnicos Hacienda Ej 2 Promo InternaAPAún no hay calificaciones

- Actividades Tema 6 BDocumento2 páginasActividades Tema 6 BSergio Gaviño ArocaAún no hay calificaciones

- Actividades A4Documento5 páginasActividades A4Pedro OntiverosAún no hay calificaciones

- Supuesto Compraventa BolsosDocumento1 páginaSupuesto Compraventa BolsosramiroAún no hay calificaciones

- Actividades UD 5 Inversiones FinancierasDocumento2 páginasActividades UD 5 Inversiones FinancierasMei MendezAún no hay calificaciones

- Actividad 4 PDFDocumento3 páginasActividad 4 PDFclaraAún no hay calificaciones

- Enunciados Ejercicios 10-16-231102 - 135006Documento8 páginasEnunciados Ejercicios 10-16-231102 - 135006Maricarmen SilvaAún no hay calificaciones

- Enunciados de ContabilidadDocumento7 páginasEnunciados de Contabilidadmarinaaperez16Aún no hay calificaciones

- Trabajo Final Contabilidad ENEBDocumento25 páginasTrabajo Final Contabilidad ENEBEnmanuel PegueroAún no hay calificaciones

- Supuesto MalibouDocumento2 páginasSupuesto MalibouAlejandro Galán matheoAún no hay calificaciones

- Examen Práctico 2021 - Oposición Profesorado ADEDocumento18 páginasExamen Práctico 2021 - Oposición Profesorado ADEMariaAún no hay calificaciones

- Contabilidad - Prieto Rivera David AlexanderDocumento43 páginasContabilidad - Prieto Rivera David AlexanderDavid RiveraAún no hay calificaciones

- Enunciados de Los Ejercicios Contabilidad Tema 8Documento2 páginasEnunciados de Los Ejercicios Contabilidad Tema 8isma.snchz.02Aún no hay calificaciones

- U.D.1.1.1 Criterios de Valoracion EjerciciosDocumento4 páginasU.D.1.1.1 Criterios de Valoracion EjerciciosNuria Climent Ferri0% (1)

- Ejercicios de InmovilizadoDocumento4 páginasEjercicios de Inmovilizadocursosmjrr0% (1)

- Trabajo Final Contabilidad 2018Documento8 páginasTrabajo Final Contabilidad 2018Neyla sanjuanAún no hay calificaciones

- Programa Formativo: Bloque: Enviar A: Areacontable@eneb - Es: Trabajo FinalDocumento6 páginasPrograma Formativo: Bloque: Enviar A: Areacontable@eneb - Es: Trabajo FinaljoseAún no hay calificaciones

- Solucion Ejercicios Tema 1 Contabilidad FinancieraDocumento50 páginasSolucion Ejercicios Tema 1 Contabilidad FinancieraLisi Mayerli MONDRAGON ANGULOAún no hay calificaciones

- Contabilidad Vidal Quispe KrugerDocumento18 páginasContabilidad Vidal Quispe KrugerKevin VidalAún no hay calificaciones

- Contabilidad OK 2Documento28 páginasContabilidad OK 2adans181Aún no hay calificaciones

- Examen COB 1 y 2Documento2 páginasExamen COB 1 y 2nOe3693Aún no hay calificaciones

- Ejercicios de Repaso.t3 22-23Documento2 páginasEjercicios de Repaso.t3 22-23Christian Padial LeónAún no hay calificaciones

- Costo Variable Sin LactosaDocumento49 páginasCosto Variable Sin LactosaJuan RamosAún no hay calificaciones

- 3.4 Terminos Clave y Preguntas Capitulo 10 y 11 Engel MatamorosDocumento12 páginas3.4 Terminos Clave y Preguntas Capitulo 10 y 11 Engel MatamorosRous FerreraAún no hay calificaciones

- Módulo 02 - Control de GestiónDocumento70 páginasMódulo 02 - Control de GestiónNomi CohenAún no hay calificaciones

- Guia de Ejercicios Sobre Opciones 424562Documento2 páginasGuia de Ejercicios Sobre Opciones 424562Catherine Mendez TorresAún no hay calificaciones

- MF Matemáticas FinancieraDocumento6 páginasMF Matemáticas FinancieraMaria Fernanda GutierrezAún no hay calificaciones

- Evaluación ENA Fundamentos Mercados de Capitales 2020Documento3 páginasEvaluación ENA Fundamentos Mercados de Capitales 2020paula silva100% (1)

- Preguntas Tipo Icfes Mercado de CapitalesDocumento6 páginasPreguntas Tipo Icfes Mercado de Capitalesjohn ariasAún no hay calificaciones

- Como Mejorar Las Finanzas PersonalesDocumento98 páginasComo Mejorar Las Finanzas PersonalesJose J. Arroyo PenaAún no hay calificaciones

- Trabajo Maestra Luz Adi.Documento7 páginasTrabajo Maestra Luz Adi.Tramites Servicios DigitalesAún no hay calificaciones

- Fuentes de Financiamiento: Emprendimiento para El Desarrrollo SostenibleDocumento20 páginasFuentes de Financiamiento: Emprendimiento para El Desarrrollo SostenibleHenry Octavio CastañedaAún no hay calificaciones

- Distribucion e InversionDocumento21 páginasDistribucion e InversionLIDO_CERATIAún no hay calificaciones

- Credito Publico - Deuda Publica-Concepto-ClasificacionDocumento11 páginasCredito Publico - Deuda Publica-Concepto-ClasificacionDaniel100% (2)

- Bruno Fajardo 2022Documento5 páginasBruno Fajardo 2022Aristegui NoticiasAún no hay calificaciones

- Valuación de Instrumentos Financieros - Evaluación 1 - PDocumento5 páginasValuación de Instrumentos Financieros - Evaluación 1 - PBetoAún no hay calificaciones

- Prueba Finanzas 1Documento13 páginasPrueba Finanzas 1Juan Pablo Fuenzalida100% (3)

- TropigasDocumento9 páginasTropigasAlejandra Pittí Freiburghaus0% (1)

- Cartera de Inversiones Afp Integra 04 2021Documento61 páginasCartera de Inversiones Afp Integra 04 2021LOLAAún no hay calificaciones

- Ensayo Politica de DividendoDocumento10 páginasEnsayo Politica de DividendoAndrea Romero100% (1)

- 4.mercado de Valores EcuatorianoDocumento66 páginas4.mercado de Valores EcuatorianoFama Edgar TaguaAún no hay calificaciones

- Estrategias de ConglomeradosDocumento16 páginasEstrategias de ConglomeradosSantiago DelgadoAún no hay calificaciones

- Preguntas macroeconomía equilibrio mercadoDocumento5 páginasPreguntas macroeconomía equilibrio mercadoJorge A. Fernandez0% (1)

- Dinamica de Las CuentasDocumento459 páginasDinamica de Las CuentasAnonymous ImWvynHSAún no hay calificaciones

- Las AccionesDocumento12 páginasLas Accionesjuan alvarezAún no hay calificaciones

- Impuestos a la renta según teorías económicasDocumento163 páginasImpuestos a la renta según teorías económicasvividerechoAún no hay calificaciones

- Cetes Directo - Reglas de Operación - Anexo B (20200203)Documento18 páginasCetes Directo - Reglas de Operación - Anexo B (20200203)Voyageur WebAún no hay calificaciones

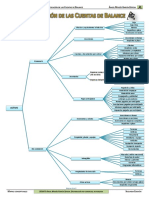

- Clasificacion de Las Cuentas Del BalanceDocumento2 páginasClasificacion de Las Cuentas Del BalanceCarolina Zapata0% (1)

- Análisis de La Película El Lobo de Wall StreetDocumento8 páginasAnálisis de La Película El Lobo de Wall StreetBela CamaAún no hay calificaciones

- Formación traders acciones opciones futurosDocumento8 páginasFormación traders acciones opciones futurosRichard David Pinto ValenciaAún no hay calificaciones

- Consumidor FinancieroDocumento21 páginasConsumidor FinancieroAUGUSTOAún no hay calificaciones

- Boletín Estadístico de Sistemas de Pagos - Febrero - 2022Documento94 páginasBoletín Estadístico de Sistemas de Pagos - Febrero - 2022Cristian StapfAún no hay calificaciones