También podría gustarte

- Contabilización de dividendos y distribución de beneficiosDocumento2 páginasContabilización de dividendos y distribución de beneficiosJuty Martinez FernandezAún no hay calificaciones

- Ejercicios de Cierre ContableDocumento4 páginasEjercicios de Cierre ContableBrigitte OcampoAún no hay calificaciones

- Actividades Tema 6 BDocumento2 páginasActividades Tema 6 BSergio Gaviño ArocaAún no hay calificaciones

- Actividades ContaDocumento5 páginasActividades ContaGlenda TeránAún no hay calificaciones

- Tarea Ut6 BDocumento3 páginasTarea Ut6 Bandres blanco aleman0% (1)

- Ejercicios de Cierre ContableDocumento4 páginasEjercicios de Cierre ContableGwybeth PradoAún no hay calificaciones

- Patrimonio Neto y Subvenciones OficialesDocumento5 páginasPatrimonio Neto y Subvenciones OficialesDanny WuasaAún no hay calificaciones

- Actividades Unidad 6Documento4 páginasActividades Unidad 6noelia rua yacaulevaAún no hay calificaciones

- Conta Bili DadDocumento4 páginasConta Bili DadholaAún no hay calificaciones

- Trabajo final MBA Administración y Dirección de Empresas sobre contabilización operaciones empresa de logísticaDocumento16 páginasTrabajo final MBA Administración y Dirección de Empresas sobre contabilización operaciones empresa de logísticaCarmenAún no hay calificaciones

- SUPUESTODocumento2 páginasSUPUESTODomingo DominguezAún no hay calificaciones

- Contabilidad - Rivadeneira Garrido Santiago MauricioDocumento21 páginasContabilidad - Rivadeneira Garrido Santiago MauricioSantiago RivadeneiraAún no hay calificaciones

- TEMA 5 - ActividadesDocumento2 páginasTEMA 5 - ActividadesdarthrispalAún no hay calificaciones

- A2 ENUNCIADO SUPUESTO Fondos PropiosDocumento1 páginaA2 ENUNCIADO SUPUESTO Fondos PropiosThemaximus 27Aún no hay calificaciones

- OEP 2019 Segundo EjercicioDocumento11 páginasOEP 2019 Segundo EjercicioRaul Garcia RodriguezAún no hay calificaciones

- Actividades Tema 7Documento3 páginasActividades Tema 7anamhr2004Aún no hay calificaciones

- OEP2014 Tecnicos Hacienda Ej 2 Promo InternaDocumento9 páginasOEP2014 Tecnicos Hacienda Ej 2 Promo InternaAPAún no hay calificaciones

- CTH 2017 Supuestos Turno Libre PDFDocumento10 páginasCTH 2017 Supuestos Turno Libre PDFmpc.9315970Aún no hay calificaciones

- Enunciados Caso FinalDocumento1 páginaEnunciados Caso FinalRosmary OrellanaAún no hay calificaciones

- Trabajo Final Contabilidad 2018Documento22 páginasTrabajo Final Contabilidad 2018Santiago RivadeneiraAún no hay calificaciones

- Act Tema 4Documento7 páginasAct Tema 4LAURA PAVON BARRERAAún no hay calificaciones

- ContabilidadDocumento17 páginasContabilidadCarlos HernandezAún no hay calificaciones

- Contabilización de operaciones de inmovilizado e investigación y desarrolloDocumento3 páginasContabilización de operaciones de inmovilizado e investigación y desarrolloJuty Martinez FernandezAún no hay calificaciones

- Ejercicio de Impuesto SociedadesDocumento7 páginasEjercicio de Impuesto SociedadesVenerando AlvarezAún no hay calificaciones

- Ejer 4,5Documento3 páginasEjer 4,5Maria Vázquez RomeroAún no hay calificaciones

- Contabilidad - Prieto Rivera David AlexanderDocumento43 páginasContabilidad - Prieto Rivera David AlexanderDavid RiveraAún no hay calificaciones

- Trabajo Final Contabilidad ENEBDocumento25 páginasTrabajo Final Contabilidad ENEBEnmanuel PegueroAún no hay calificaciones

- Actividad de Simulación T3Documento6 páginasActividad de Simulación T3Alex MolláAún no hay calificaciones

- Ejercicio de Repaso PiacDocumento1 páginaEjercicio de Repaso PiacMarcelaAún no hay calificaciones

- Actividades UD 5 Inversiones FinancierasDocumento2 páginasActividades UD 5 Inversiones FinancierasMei MendezAún no hay calificaciones

- Borra DorDocumento61 páginasBorra DorRosa BurgosAún no hay calificaciones

- Contabilidad OK 2Documento28 páginasContabilidad OK 2adans181Aún no hay calificaciones

- Segundo EjercicioDocumento13 páginasSegundo EjercicioJordi MorellAún no hay calificaciones

- Ejercicio Contabilidad 4Documento4 páginasEjercicio Contabilidad 4Maria Alejandra Flores JironAún no hay calificaciones

- Trabajo Final Contabilidad 2018Documento8 páginasTrabajo Final Contabilidad 2018Neyla sanjuanAún no hay calificaciones

- Programa Formativo: Bloque: Enviar A: Areacontable@eneb - Es: Trabajo FinalDocumento6 páginasPrograma Formativo: Bloque: Enviar A: Areacontable@eneb - Es: Trabajo FinaljoseAún no hay calificaciones

- 02062018ContabilidadElena PArez SAnchez 3Documento22 páginas02062018ContabilidadElena PArez SAnchez 3Luisa FernandaAún no hay calificaciones

- Contabilidad Vidal Quispe KrugerDocumento18 páginasContabilidad Vidal Quispe KrugerKevin VidalAún no hay calificaciones

- ContabilidadDocumento34 páginasContabilidadFrancisco Hernandez Alejandre92% (13)

- Contabilización de operaciones del inmovilizado no financiero y gastos de TEXPAN SADocumento28 páginasContabilización de operaciones del inmovilizado no financiero y gastos de TEXPAN SAgabriel_sulbaránAún no hay calificaciones

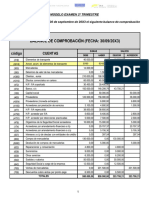

- Modelo Examen 2TDocumento4 páginasModelo Examen 2TcitygamesvirtualAún no hay calificaciones

- Contabilidad Blanco Meza AngelDocumento23 páginasContabilidad Blanco Meza AngelAngel Manuel BlancoAún no hay calificaciones

- Escuela de Negocios Europea de Barcelona: EnunciadoDocumento5 páginasEscuela de Negocios Europea de Barcelona: EnunciadojoseAún no hay calificaciones

- 4 Supuesto Operaciones Fin Ejercicio, Cuentas Anuales y Aplicacion Resultado EjercicioDocumento2 páginas4 Supuesto Operaciones Fin Ejercicio, Cuentas Anuales y Aplicacion Resultado EjercicioJuty Martinez FernandezAún no hay calificaciones

- Investigacion TLDocumento5 páginasInvestigacion TLSalva LVAún no hay calificaciones

- #2009 - Supuestos CTH TL 2009Documento6 páginas#2009 - Supuestos CTH TL 2009AlejandroAún no hay calificaciones

- Contabilidad final empresa logísticaDocumento29 páginasContabilidad final empresa logísticaAlberto IriarteAún no hay calificaciones

- Introduccion Contabilidad Jose ColmenaresDocumento17 páginasIntroduccion Contabilidad Jose ColmenaresJose David ColmenaresAún no hay calificaciones

- Supuestos 21 A 30 EnunciadosDocumento26 páginasSupuestos 21 A 30 Enunciadosmeri galaAún no hay calificaciones

- EJERCICIOS CONTABILIDAD EnunciadosDocumento3 páginasEJERCICIOS CONTABILIDAD EnunciadosTami P. M.Aún no hay calificaciones

- TAC 2011Documento11 páginasTAC 2011Elizabeth BlacksmithAún no hay calificaciones

- Enunciados Examen Thac Pi 2021-22Documento13 páginasEnunciados Examen Thac Pi 2021-22Lau AFAún no hay calificaciones

- Actividades Repaso Tema 5 Con SolucionarioDocumento4 páginasActividades Repaso Tema 5 Con SolucionarioEl ObservadorAún no hay calificaciones

- Supuestos Temas 1 - 2 - 3Documento3 páginasSupuestos Temas 1 - 2 - 3Pedro PicapiedraAún no hay calificaciones

- Ejercicios IRPF (ENUNCIADOS Y SOLUCIONES) 2023_2024Documento27 páginasEjercicios IRPF (ENUNCIADOS Y SOLUCIONES) 2023_2024alba costa perichAún no hay calificaciones

- Enunciados de EjerciciosDocumento5 páginasEnunciados de EjerciciosGabriela GanguAún no hay calificaciones

- Actividad Repaso Contabilidad 1 Evaluación EnunciadosDocumento3 páginasActividad Repaso Contabilidad 1 Evaluación EnunciadosEstefania Rodriguez SorianoAún no hay calificaciones

- Hacer 2 ModuloDocumento7 páginasHacer 2 ModuloLaura Castaño GonzálezAún no hay calificaciones

- SUPUESTO GENERAL 1 RESUELTO (1)Documento11 páginasSUPUESTO GENERAL 1 RESUELTO (1)Mini SpartaAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Torneos, Jsutas, Combates y Demas Deportes Nobiliarios en La Edad Media.Documento5 páginasTorneos, Jsutas, Combates y Demas Deportes Nobiliarios en La Edad Media.Alan Dario MazzalaiAún no hay calificaciones

- Forma de Gobierno y Estado Paraguay - Mapa MentalDocumento1 páginaForma de Gobierno y Estado Paraguay - Mapa MentalEsteban CorreaAún no hay calificaciones

- PornoterriDocumento1 páginaPornoterrijosebe IturriozAún no hay calificaciones

- Album Integradas Preescolar IDocumento50 páginasAlbum Integradas Preescolar IYessica Paola Navas Jimenez100% (1)

- M20 U2 S3 MasoDocumento33 páginasM20 U2 S3 Masomaría salas50% (2)

- REVISTA Lunes-1Documento1 páginaREVISTA Lunes-1Tafur JohanAún no hay calificaciones

- HHHDocumento15 páginasHHHAngela Paola BarjaAún no hay calificaciones

- Qué Podemos Aprender de La Vida de RutDocumento3 páginasQué Podemos Aprender de La Vida de RutSAM RIVAún no hay calificaciones

- Solicitud orden cateo domicilio por posible homicidio culposoDocumento2 páginasSolicitud orden cateo domicilio por posible homicidio culposoMaria Scarlet Cruz MateoAún no hay calificaciones

- Tan Ricos Como JobDocumento2 páginasTan Ricos Como JobJose DuranAún no hay calificaciones

- Cartas de Felicitaciones Del Presidente Danilo Medina A Ganadores Del Premio Pediatra Del Año 2016Documento4 páginasCartas de Felicitaciones Del Presidente Danilo Medina A Ganadores Del Premio Pediatra Del Año 2016Gobierno Danilo MedinaAún no hay calificaciones

- Julio CésarDocumento2 páginasJulio CésarlinaAún no hay calificaciones

- Trabajo de Investigación Diego Castañeda y Daniel EscobarDocumento10 páginasTrabajo de Investigación Diego Castañeda y Daniel EscobarDiego Castañeda HuanquilefAún no hay calificaciones

- Auto Sub. Direct #005 - Transportes CumbazaDocumento3 páginasAuto Sub. Direct #005 - Transportes CumbazaPATRICIAAún no hay calificaciones

- Modalidades de Las NotificacionesDocumento5 páginasModalidades de Las NotificacionesVictorio Lopez SanchezAún no hay calificaciones

- Autonomía Privada de Las AsociacionesDocumento5 páginasAutonomía Privada de Las AsociacionesJurisprudencia Registral PerúAún no hay calificaciones

- ATORNILLADOR BOCH -MANUAL DE USODocumento13 páginasATORNILLADOR BOCH -MANUAL DE USOing.felix.moncadaAún no hay calificaciones

- Formulario Debida Diligencia Ampliada - Persona NaturalDocumento1 páginaFormulario Debida Diligencia Ampliada - Persona NaturalSergio RodríguezAún no hay calificaciones

- Cidh AbcDocumento7 páginasCidh AbcAristegui NoticiasAún no hay calificaciones

- Sociedades DeportivasDocumento3 páginasSociedades DeportivasMichael MirandaAún no hay calificaciones

- Etnias de Los VallesDocumento2 páginasEtnias de Los VallesGodínez ElseñorAún no hay calificaciones

- Procedimiento ExpeditoDocumento20 páginasProcedimiento ExpeditoAlviarez AnnyAún no hay calificaciones

- Lista de Jurados Electorales 2020 ReducidoDocumento922 páginasLista de Jurados Electorales 2020 ReducidoJose SanchezAún no hay calificaciones

- Trabajo Final EspaDocumento3 páginasTrabajo Final EspaCARITZA S HERNANDEZ-MELENDEZAún no hay calificaciones

- La Milicia Nacional Bolivariana: Generalidades y estructuraDocumento11 páginasLa Milicia Nacional Bolivariana: Generalidades y estructuraStefanyAún no hay calificaciones

- ¿Qué Factores Psicológicos Intervienen para Que Se Genere La Celotipia en Las Relaciones de Noviazgo en La Adolescencia Desde El Enfoque Sistémico.Documento69 páginas¿Qué Factores Psicológicos Intervienen para Que Se Genere La Celotipia en Las Relaciones de Noviazgo en La Adolescencia Desde El Enfoque Sistémico.Francisco LagosAún no hay calificaciones

- Las Tres HistoriasDocumento3 páginasLas Tres Historiaswilder diazAún no hay calificaciones

- Catalogo SD Distribuciones 11-11-2022Documento244 páginasCatalogo SD Distribuciones 11-11-2022Mr. Coleccionables PosadasAún no hay calificaciones

- Exp. 05363-2015-0-0401-JP-CI-02 - Resolución - 17702-2019Documento1 páginaExp. 05363-2015-0-0401-JP-CI-02 - Resolución - 17702-2019Saint QkAún no hay calificaciones

- FuenteovejunaDocumento15 páginasFuenteovejunaSaaloren100% (2)