UNIDAD 2 GLC: GESTIÓN DE COMPRAS

1

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

1.- LA FUNCIÓN DE COMPRAS

La realización de las compras en la empresa se inserta dentro de la función más amplia

de aprovisionamiento

La función de compras es la responsable del proceso de adquisición de insumos y

materiales, en la cantidad necesaria, con la calidad adecuada y a un precio

conveniente, puestos a disposición de la empresa en el momento requerido

El departamento de compras es el encargado de recibir las solicitudes de materiales

necesarios, de buscar los proveedores adecuados y de realizar las gestiones oportunas

para que lleguen a los inventarios de la empresa.

La función de aprovisionamiento además de la gestión de compras, comprende las

operaciones de recepción y almacenamiento de los materiales.

1.1.-OBJETIVOS DE LA FUNCIÓN DE COMPRAS

La función de compras tiene fijados los siguientes objetivos:

• Dar continuidad en el abastecimiento

• Asegurar la calidad y cantidad en los suministros

• Definir el nivel de inventarios evitando roturas de stocks y mermas por

obsolescencia y deterioro

• Estudiar nuevas fuentes de suministros

• Mantener los costes de adquisición y mantenimiento de stocks a niveles

adecuados.

Para alcanzar los objetivos anteriores es necesario que se tomen decisiones respecto

a:

- Las especificaciones de los productos a adquirir. Si los productos son estándar

deberán existir reglas claras preestablecidas. Si no los son, deberá designar a

las personas encargadas de realizar las descripciones necesarias para su

adquisición.

- Los detalles sobre las autorizaciones de solicitudes y órdenes de compra y la

colocación de las mismas con el proveedor seleccionado.

- Las políticas de control de calidad en las que se fijan estándares, se evalúa la

capacidad de los proveedores y se verifica el cumplimiento de la calidad

requerida de los suministros, de forma que el mejor proveedor no solo debe

dar un buen precio, sino también satisfacer los estándares de calidad, así como

la entrega en el tiempo oportuno.

2

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

Por tanto, podemos indicar que la función de compras tiene una serie de actividades

que la diferencian significativamente de las de otros departamentos y que podemos

resumir en:

- Estudio de las fuentes de suministro

- Búsqueda, selección y evaluación de proveedores

- Control de las especificaciones de calidad requeridas

- Gestión de negociación incluyendo precios, condiciones de pago y plazos de

entrega.

- Seguimiento de las operaciones realizadas en todos los acuerdos y condiciones

establecidas con el proveedor

- Mantenimiento de un registro actualizado de productos con información

referida a características técnicas, códigos de identificación, suministros,

precios y condiciones de entrega y pago

- Realización de pedidos, determinando los volúmenes y fechas de lanzamiento

previstos.

- Recepción del pedido y su control de calidad.

1.2.-EL DEPARTAMENTO DE COMPRAS

Básicamente existen dos modelos para diseñar el departamento de compras:

- Modelo horizontal: Un departamento de compras se encarga de todas las

adquisiciones de la empresa.

3

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

- Modelo vertical: En cada departamento se establece una unidad de compras.

1.3.-LA MATRIZ DE KRALJIC

La matriz de Kraljic es un modelo en el que se agrupan los productos comprados por la

empresa en función de dos parámetros:

- Impacto que tiene la compra en el resultado de la empresa

- Riesgo en el suministro de dichos productos

4

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

En la matriz se establecen cuatro cuadrantes:

• Productos apalancados: Son aquellos de los que existe una alta oferta en el

mercado, por lo que siempre existirá una alternativa de proveedor. El precio es

el parámetro esencial a la hora de la elección del artículo. Su importancia en el

desarrollo del producto o servicio que ofrece la empresa es elevada.

• Materiales estratégicos: Son aquellos que hay que planear con mayor

detenimiento ya que tienen tanta o más importancia que los anteriores como

componente de los productos de la empresa, pero existe poca oferta en el

mercado. Es por ello que, una vez seleccionado el proveedor, se generan

acuerdos a largo plazo para lograr el abastecimiento seguro.

• Productos rutinarios: Son aquellos que combinan un bajo impacto económico y

un bajo riesgo de suministro. La estrategia empresarial en este tipo de

producto pasa por la simplificación de los procesos administrativos, la

estandarización y reducción de referencias, la reducción en el número de

proveedores y la búsqueda de sistemas de contratación que agilicen el proceso.

• Materiales cuello de botella: Estos insumos no tienen un mayor impacto

financiero en el producto total, pero su ausencia genera un estrangulamiento

en la elaboración de los productos. Suelen ser pequeñas piezas de dimensiones

especiales, etiquetas con información particular, todos ellos sin valor elevado.

Pero sin ellos el producto no podría ser terminado. Para estos casos, la

estrategia se orienta hacia el abastecimiento en volumen, asumiendo que se

incurre en ciertos costes de almacenamiento, pero su reducido tamaño y su

bajo valor monetario supondrán que no tengan un impacto significativo sobre

dichos costes.

ESTRATEGIAS:

5

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

2. EL PROCESO DE COMPRA

Uno de los elementos fundamentales de la función de aprovisionamiento es la compra,

que consiste en buscar las fuentes de suministro idóneas y adquirir los productos y

materiales necesarios para desarrollar la actividad empresarial de forma eficiente. Para

conseguir esa eficiencia en la compra es preciso desarrollar un proceso lógico, el

proceso de compra.

Antes de analizar las fases de este proceso, vamos a ver los tipos de compras y las

tendencias actuales en la gestión de compras.

2.1.- TIPOS DE COMPRAS

CASO PRÁCTICO 2:

Clasifica los siguientes tipos de compras:

- La cooperativa de aceite de Jaén compra un camión nuevo

- La delegación de Hacienda de León hace su compra mensual de material de oficina.

- La empresa Jijona compra 10 toneladas de almendras para incorporar al proceso

productivo.

- La empresa Michelín compra de manera urgente caucho para aumentar la

producción

6

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

2.2.- TENDENCIAS ACTUALES EN LA GESTIÓN DE COMPRAS

Actualmente, la gestión de compras se basa en dos puntos clave: la relación con los

proveedores y la coordinación entre los departamentos que van a usar los productos, y

el departamento de compras. A partir de esto, puede decirse que las tendencias

actuales son:

-Búsqueda activa de proveedores.

-Aprovechamiento de las economías de escala al disminuir el número de proveedores y

aumentar las compras a cada proveedor.

-Cooperación y coordinación con el proveedor en todo momento

-Información pormenorizada sobre productos, costes y proveedores que debe manejar

el departamento de compras.

2.3.- FASES DEL PROCESO DE COMPRAS

Las fases que componen el proceso de compra son:

7

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

1.- Análisis de las necesidades:

En esta primera fase, los empleados del departamento de compras tienen que

colaborar con el departamento técnico, comercial y la dirección para concretar cuáles

son las necesidades para el desarrollo de la actividad de explotación de la empresa.

Este departamento debe formular sugerencias y proponer la posibilidad de

estandarización de materiales, o incluso el uso de materiales reciclados, siempre que

sea posible.

Así mismo, debe mantener un sistema de información fluido sobre desarrollo del

mercado (posibles cambios que puedan influir en la empresa, como la fluctuación en

los precios o los cambios en la demanda) nuevos materiales y servicios que surjan,

nuevas fuentes de aprovisionamiento, etc.

2.-Desarrollo de las especificaciones:

La requisición de compras, también llamada boletín de compras, es el documento con

el que se solicita al departamento de compras la adquisición de materias primas,

materiales auxiliares, productos o servicios, según sea el caso.

Es fundamental que las especificaciones sobre la descripción de los materiales

requeridos se hagan con toda la claridad posible, para evitar confusiones en el

momento de solicitar las ofertas a los proveedores.

8

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

Los elementos básicos que debe contener la requisición de compras son los

siguientes:

-Las características técnicas del producto

-La cantidad de producto necesaria

-La calidad objetiva o certificada del producto

-Los envases, embalajes y etiquetado

-El período de prueba del producto

-El alcance de la garantía

-La calidad del mantenimiento poscompra

-La formación de los operarios que deben utilizar el producto en caso de ser necesario

-La fecha en que es preciso disponer del producto

9

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

3.-Fuentes de aprovisionamiento:

El departamento de compras, a la vista de las requisiciones recibidas de otros

departamentos, debe localizar las fuentes de aprovisionamiento adecuadas para

establecer relaciones comerciales que den lugar a contratos de compra y

aprovisionamiento.

Para localizar las fuentes de aprovisionamiento se sigue el siguiente proceso:

a) Establecimiento de criterios: lo primero que debe hacerse es establecer los

criterios básicos que deben cumplir tanto el producto que se necesita, como

la empresa suministradora.

En la siguiente tabla se pueden observar los criterios más importantes que

hacen referencia al producto y a la empresa suministradora:

b) Identificación de suministradores potenciales: Se trata de localizar posibles

proveedores que puedan suministrar los productos que la empresa

requiere. Este proceso se denomina localización de proveedores.

c) Solicitud de ofertas: A las empresas localizadas como posibles proveedores

se les solicita información para que envíen una oferta que debe incluir las

especificaciones técnicas del producto y las condiciones de la operación

(forma de pago, lugar y fecha de entrega, modo de transporte, etc). La

10

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

oferta o presupuesto es vinculante para el proveedor que la firma y su plazo

de validez suele ser inferior a 90 días.

d) Selección del proveedor: Una vez recibidas las ofertas de las distintas

empresas, se lleva a cabo un proceso de selección de proveedores que

tendrá como base los criterios establecidos.

11

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

4.-Ejecución de la compra:

Una vez recibidas las ofertas de varios proveedores y seleccionada la que cumple los

criterios exigidos por la empresa, es el momento de realizar la compra. Previamente

hay que negociar con el proveedor seleccionado.

La ejecución de la compra se desarrolla con el lanzamiento de la orden de compra por

parte de la empresa que va a adquirir el producto. Este documento también se

denomina nota de pedido, y tiene su origen legal en el contrato de compraventa entre

la empresa proveedora y el cliente y su origen documental en los documentos

generados hasta ahora: la requisición de compras, la solicitud de ofertas, la oferta o

presupuesto y el contrato de compraventa.

Compraventa mercantil y su contrato:

Una compraventa mercantil es aquella por la cual una persona (vendedor) se obliga a

entregar una cosa a otra persona (comprador) que se compromete a pagar un precio.

El contrato de compraventa mercantil puede ser verbal o por escrito; debe pertenecer

obligatoriamente a esta segunda modalidad cuando se trata de una compraventa a

plazos

5.-Seguimiento y control de la compra

El proceso de compra no finaliza con el lanzamiento del pedido, sino con el pago de la

factura generada en la operación. Entre la emisión de la nota de pedido y la recepción

y el pago de la factura, es preciso desarrollar un seguimiento del proceso que, por un

lado, verifique que todo se ha desarrollado de acuerdo a lo previsto y que, además,

aporte información relevante para la mejora continua de la función de

aprovisionamiento. Este proceso se desarrolla de acuerdo al siguiente esquema:

12

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

13

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

3. CÁLCULO DEL COSTE UNITARIO DE ADQUISICIÓN

Para empezar debemos indicar qué se entiende por coste de compra pues existen dos

criterios diferentes:

▪ Un primer criterio nos indica que está formado por el importe neto facturado por el

proveedor. El cual incluirá:

o El importe bruto (precio x cantidad) menos los descuentos, bonificaciones y

rebajas que se incluyen en la propia factura= precio neto

o + los impuestos que no sean recuperables como por ejemplo los derechos

arancelarios a la importación o el IVA en algunos casos.

Este criterio sería aceptable siempre y cuando los gastos de transporte corrieran a

cargo del proveedor.

▪ Un segundo criterio, que sigue la norma 10ª de los criterios de valoración del Plan

General Contable, según la cual el precio de adquisición está formado por:

Precio de adquisición = Importe bruto (precio de compra) – Descuentos + gastos

ocasionados en la compra (envases, embalajes, portes, seguros, aranceles,etc)

IVA como gasto: Cuando el empresario no puede deducir el IVA soportado en las

operaciones exentas limitadas, el IVA se incluye como un gasto en el precio de

adquisición

3.1.- TIPOS DE DESCUENTOS

En la siguiente tabla se pueden ver los distintos tipos de descuentos que se

aplican, si bien la forma de cálculo es la más general y utilizada, pero dependerá del

acuerdo comercial al que hayan llegado las partes o de la práctica habitual de la

empresa.

14

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

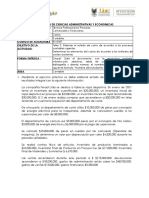

CASO PRÁCTICO 3:

Calcula el precio de adquisición unitario de la siguiente operación: Se compran 1000

productos a un precio de compra unitario de 20€, con un descuento comercial del 10%. Se le

aplicará un rappel del 5% si la compra es superior a 10.000€. Como la forma de pago es a 30

d/f se le aplica un descuento por pronto pago del 7%

15

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

Cálculo de la base imponible de las facturas:

16

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

CASO PRÁCTICO 4:

La empresa Distribuidores del Jarama realizó dos ventas a la empresa Pisuerga, SL. Calcula el

importe total de la factura de compra correspondiente a estos dos pedidos:

Pedido 1:

10 unidades a 140€/ud.

Descuento comercial del 140€

Transporte: 70€

IVA: 21%

Pedido 2:

15 unidades a 150€/ud.

Rappel: 15%

Descuento por pronto pago: 2%

Transporte: 90€

Embalajes: 40€

IVA: 4%

3.2.- COSTES

Cuando el cliente recibe la oferta o el presupuesto, necesita calcular el coste unitario

de adquisición para compararlo con otras ofertas de otros posibles proveedores. Si

únicamente se solicita un producto, el cálculo es muy fácil porque todos los gastos de

transporte, seguros, embalajes, etc., se corresponden con ese producto.

Pero, ¿Qué ocurre cuando hay costes comunes que repartir entre varios productos?

Hay varios métodos, de los cuales los más usados son:

a) Prorrateo de costes comunes: consiste en repartir proporcionalmente los

portes, envases y embalajes, etc. entre los distintos artículos utilizando

repartos proporcionales mediante reglas de tres. Esto supone tener que repetir

el procedimiento para cada uno de los artículos. Una opción es elaborar una

tabla como esta:

17

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

Los criterios generales para el reparto de los costes comunes en la adquisición de

productos son los siguientes:

• Envases y embalajes: se reparten en función de las unidades

• Transportes: se reparten en función del peso o del volumen

• Carga y descarga: En función del peso o grado de dificultad para manejarlos

• Seguro y aranceles: según el valor neto de la mercancía

CASO PRÁCTICO 5: Cálculo del coste unitario según el método de prorrateo de costes

comunes

La empresa XSPORT, SL ha recibido la siguiente oferta de su proveedor PELOTEROS, SA

sobre los siguientes productos:

– Volantes de bádminton: 100 cajas con 120 productos a 0,20 € ud. Cada caja pesa 2

kg.

– Pelotas de tenis: 200 cajas con 120 productos a 0,45 € ud. Cada caja pesa 7 kg.

– Portes: 40 €.

– Seguros: 80 €.

– Embalajes: 150 €.

Calcula el coste unitario de cada producto utilizando el método del prorrateo de costes

comunes.

b) Constante de proporcionalidad k: Una forma de cálculo consiste en utilizar la

denominada constante de proporcionalidad (k), que se aplica de la manera

siguiente:

K= coste total/Importe bruto

Coste total= Importe bruto – descuentos comunes+ costes comunes

Importe bruto= cantidad de cada artículo (Q) x Precio de cada uno de los productos (P)

Una vez conocida K, el coste unitario de cada producto será igual a K por el precio de compra

de cada unidad.

18

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

CASO PRÁCTICO 6: Cálculo del coste unitario según el método de la constante de

proporcionalidad K

La empresa XSPORT, SL ha recibido la siguiente oferta de su proveedor MODADEPORT,

SA sobre estos productos:

Calcula el coste unitario de adquisición usando el método de la constante de

proporcionalidad K

CASO PRÁCTICO 7: Juguetelandia, SL es una fábrica de juguetes que produce

muñecas. Para ello necesita combinar tres productos de materia prima cuyos costes

actuales son:

MATERIA PRECIO

PRIMA

TELA 3€

PLÁSTICO 5,40€

ABALORIOS 0,80€

COSTE TOTAL 9,20€

Recibe una oferta de la empresa Price SA con las condiciones siguientes

MATERIA PRECIO CANTIDAD

PRIMA (Uds)

TELA 2,90€ 1500

PLÁSTICO 6,00€ 2800

ABALORIOS 0,75€ 600

Descuento comercial: 300€

Seguro: 140,00€

Portes: 70,00€

a) Indica si la nueva oferta es interesante para la empresa

b) Calcula el coste de materia prima por unidad usando el método de la

constante de proporcionalidad k

19

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

4. CALIDAD EN LA GESTIÓN DE COMPRAS

La función de aprovisionamiento constituye una de las funciones básicas de la

empresa, y por tanto es muy importante que se desarrolle con los mínimos errores

posibles, o lo que es lo mismo, bajo un criterio de calidad total.

4.1.- MODELO DE CALIDAD EN LA GESTIÓN DE COMPRAS

Actualmente las empresas optan por estrategias proactivas de calidad en su gestión de

compras, en lugar de estrategias más reactivas. Estas estrategias proactivas consisten

en prevenir problemas antes de tener que solucionarlos.

Para prevenir tempranamente los posibles problemas, es fundamental tener en cuenta

la calidad en los siguientes puntos:

-La organización debe tener establecido un procedimiento normalizado para las

compras: este procedimiento debe seguir las pautas que la norma ISO especifica. Las

normas ISO 9000 e ISO 9001 son el reconocimiento oficial internacional que ISO

(Organización Internacional de Estandarización) concede a aquellas empresas que

estandarizan su sistema de gestión de calidad en función de los requisitos que exige.

Estos requisitos o normas de calidad de gestión establecidas por ISO van desde el

diseño y documentación de los procesos, la formación y capacitación de los

empleados, hasta la realización de una auditoría a través de una consultoría

reconocida por ISO. Si la empresa auditora confirma que la organización aplica los

requisitos de la norma, la compañía recibe el certificado, que es renovable cada dos

años.

En España, el organismo legalmente responsable para acreditar este reconocimiento

es AENOR (Asociación Española de Normalización y Certificación).

Las normas de calidad ISO 9000 y 9001 aplicadas al aprovisionamiento definen un

procedimiento de calidad que es referente para implementar buenas prácticas en la

función de aprovisionamiento. Este procedimiento general se suele dividir en dos

específicos: la gestión de las compras y la evaluación de los proveedores.

-Personal cualificado en el departamento de compras: se trata de un equipo de

compradores que trabajen muy de cerca con los proveedores para conseguir que no

haya defectos en los materiales y productos que se compran.

Se deben tener claras en todo momento las responsabilidades de cada departamento y

de cada empleado dentro de ese departamento.

20

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

-Establecer políticas de calidad para la compra de materiales: las especificaciones

establecidas en la requisición de compras deben ser claras y tener el visto bueno de los

departamentos afectados antes de hacer la solicitud de ofertas a los proveedores.

-Inspección y verificación de los productos: Una vez recibidos los productos hay que

inspeccionarlos y verificarlos para comprobar que el proveedor cumple con los

requisitos pactados. En esa inspección han de participar los departamentos que

directamente van a usar esos productos y se debe llevar un registro de incidencias.

Se denominan incidencias todas aquellas desviaciones sobre lo previamente

establecido que se producen en el desarrollo de un determinado proceso. Entre ellas

se pueden encontrar las reclamaciones relacionadas con los proveedores, la recepción

de materiales no satisfactorios, etc. Las incidencias pueden tener su origen en el

incorrecto diseño del proceso o procesos; o bien que aunque el diseño sea el

apropiado, su ejecución sea incorrecta.

Las incidencias reflejan de forma objetiva los errores que se han producido en la

gestión de compras, por lo que permiten buscar y, por tanto, corregir las causas de

esos errores. Las incidencias deben ser comunicadas al departamento de calidad, que

es el encargado de registrarlas y analizar sus causas y consecuencias.

Cada empresa determina el tipo de documento que utiliza para el registro de las

incidencias, como por ejemplo, la ficha individual de incidencias:

Las incidencias registradas se analizan periódicamente para ver cómo corregirlas o

mejorarlas, y sobre todo cómo prevenirlas. Esto se conoce como acciones de mejora.

En el siguiente cuadro podemos ver un ejemplo de registro trimestral de incidencias

que cumple los requisitos de calidad de la norma ISO 9001. Como norma general las

empresas tienen informatizados este tipo de registros de incidencias.

21

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

La valoración de la incidencia indica la gravedad objetiva que la situación produce en la

empresa. Suele utilizarse una escala del 1 al 5, con la siguiente valoración: (1) leve, (2)

moderada, (3) grave, (4) muy grave y (5) intolerable. En la mayoría de los casos de

incidencias valoradas con un 5 se rompen las relaciones con el proveedor.

Por último, es necesario archivar la documentación generada en el proceso de compra

(correos electrónicos, notas de pedido, etc)

CASO PRÁCTICO 8

22

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

4.2.-INDICADORES DE CALIDAD EN LA GESTIÓN DE COMPRAS

Se entiende por indicador de calidad o KPI el instrumento que mide la calidad de un

determinado proceso. Para la gestión de compras, y de acuerdo a la norma ISO 9001,

los indicadores de calidad más utilizados son los siguientes:

El análisis de los resultados de estos indicadores proporciona información valiosa sobre

el nivel de calidad alcanzado en los procesos de compra de la empresa.

CASO PRÁCTICO 9: CÁLCULO DE KPI DE GESTIÓN DE COMPRAS

Calcula los KPI de una empresa que ha emitido durante el último trimestre 300

pedidos. De estos, seis no han sido atendidos por el proveedor, 14 han llegado con

retraso, 9 incompletos, 3 han sido devueltos por errores intolerables y 4 han llegado

sin la documentación necesaria.

5. EL CONTROL DE LAS COMPRAS Y SUS INDICADORES

Pocos factores son tan importantes para la actividad de una empresa como la

medición de sus resultados, pues lo que no se mide no se controla. Hoy en día, aportar

por la implantación de sistemas de gestión de calidad conlleva obligatoriamente

apostar por la medición de los resultados obtenidos en cada departamento de la

empresa. Para ello es básico definir una serie de indicadores que cumplan los

siguientes requisitos:

-Tener relación con las actividades que está llevando a cabo el departamento

-Servir como medida, con la finalidad de detectar desviaciones sobre las previamente

establecidas y poder corregirlas.

23

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

Para estar seguros de que los procedimientos se están llevando a cabo de acuerdo con

lo establecido es necesario disponer de una especie de mapa que nos represente

visualmente todos y cada uno de los pasos a realizar. Surgen así los denominados

diagramas de flujo que nos sirven para controlar:

a) El esquema de un proceso, como compras, ventas o fabricación

b) Las relaciones y conexiones existentes entre estas operaciones.

5.1.-EL CONTROL PRESUPUESTARIO DE LAS COMPRAS

El control presupuestario de las compras consiste en la comparación de las

desviaciones producidas en las necesidades de materiales utilizados en el proceso

productivo. Este presupuesto se encuentra íntimamente relacionado con el inventario

necesario para llevar a cabo las funciones de la empresa.

Se considera que en las compras se producen dos desviaciones significativas:

▪ La económica, también llamada desviación en precios. Surge al comparar el

precio preestablecido con el precio efectivo realmente obtenido.

▪ La técnica, también llamada desviación en cantidad. Aparece cuando e

compara la cantidad preestablecida a comprar con la realmente adquirida.

Las desviaciones surgen al comparar lo planeado con el valor realmente obtenido y nos

demuestran que lo planificado no se está alcanzando. Pero lo realmente importante no

es el cálculo de las desviaciones en sí, si no las causas que la provocan. Debemos

analizar los motivos que han provocado ls desviaciones y poder actuar si se considera

que la desviación es significativa, así como conocer el tipo de intervención que se

necesita para corregirla.

CASO PRÁCTICO 10: La empresa Pisuerga SA dedicada a la fabricación de gorras

presenta el día 30 de septiembre los siguientes datos sobre las compras mensuales:

CONCEPTO PRESUPUESTADO REAL DESVIACIÓN DESVIACIÓN

EN CANTIDAD EN %

COMPRA (m) 2000 2500

COSTE 5,50 6,10

UNITARIO (€)

Calcula las desviaciones técnica y económica.

24

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

5.2.-INDICADORES DE COMPRAS

Los indicadores son instrumentos que nos van a servir para medir y establecer

comparaciones dándonos una visión mensurable de lo acontecido

En las compras podemos evaluar su desempeño a través de los siguientes indicadores:

25

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

La empresa intentará que el valor del índice del período medio de pago sea lo más

elevado posible pues al tratarse de operaciones comerciales, estas deudas

normalmente no llevarán incorporada ninguna carga por intereses. Al contrario, la

empresa intentará acortar el índice del período medio de cobro, es decir, el número de

días que por término medio se tarda en cobrar de los clientes. De esta forma pueden

financiar sus operaciones a través del dinero recibido de estos últimos.

CASO PRÁCTICO 11: La empresa Gominolas SL fabricante de golosinas proporciona

información respecto al consumo de productos y existencias, cuantificados en euros:

PERIODO PERIODO DIAS CONSUMO EXISTENCIAS

INICIAL FINAL

01/01/2020 31/03/2020 90 23.000 1.200

01/04/2020 30/06/2020 91 30.200 850

01/07/2020 30/09/2020 92 20.000 1.300

01/10/2020 31/12/2020 92 16.000 1.200

365 89.200

Se sabe que:

▪ Las ventas del año anterior ascendieron a 500.000€

▪ Los costes salariales del departamento de compras fueron de 22.000€

▪ Se han emitido 430 pedidos.

▪ Las devoluciones anuales de compras ascendieron a 2.200€

▪ El saldo medio de proveedores es de 2.300€

A partir de esta información, calcula los diferentes indicadores de gestión de

compras.

26

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

5.3.-OTROS INDICADORES DE LA GESTIÓN DE COMPRAS

Además de los dos indicadores anteriores, los sistemas de gestión de la calidad

incluyen, entre otros, los siguientes indicadores para el control de las compras:

27

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

CASO PRÁCTICO 12: La empresa Rioseco, SL se dedica a la compra y venta de

accesorios para la pesca. Los datos para el análisis del departamento de compras son

los siguientes:

Existencias iniciales 300.000€

Compras 400.000€

Compras a proveedores nuevos (incluidas en las anteriores) 100.000€

Existencias finales 500.000€

Devoluciones de compras 50.000€

Saldo inicial de proveedores 80.000€

Saldo final de proveedores 60.000€

Valor de los pedidos pendientes de recibir 60.000€

Número de trabajadores del departamento 10

Calcula los siguientes índices de control de la gestión del departamento de compras:

-Rotación de proveedores

-Plazo medio de entrega

-Calidad de as compras

-Carga de trabajo

6. EL PERIODO MEDIO DE MADURACIÓN DE LA EMPRESA

El periodo medio de maduración (PMM) es el tiempo que por término medio tarda en

convertirse en líquida (esto es en recuperarse) una unidad monetaria invertida en el

ciclo de explotación.

28

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

Las fases del ciclo de explotación de una empresa se pueden dividir en

almacenamiento, fabricación, venta y cobro. Si las encadenamos obtendremos el

periodo medio de maduración económico. Y si a este le restamos el tiempo que la

empresa tarda en pagar a sus proveedores, tendremos otro concepto de gran

importancia que es el periodo medio de maduración financiera.

Cuanto menor sea el periodo medio de maduración, más ciclos habrá en un año, es

decir, mayores rotaciones y en principio, mayor rentabilidad.

29

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

El número de días que las materias primas están almacenadas repercuten directamente en la

liquidez de la empresa. En principio, conviene reducir ese período al mínimo, aunque siempre

teniendo cuidado de no quedar desabastecidos. De este modo se reducen gastos de

manipulación, amortización, obsolescencia, roturas y mermas.

El cociente entre consumo de materias primas y existencias medias de materias primas es la

rotación de materias primas.

30

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

El consumo se obtiene como Existencias iniciales + Compras – Existencias finales-

Devoluciones de compras-Rappels sobre compras

CASO PRÁCTICO 13: La empresa Crisol, SA, dedicada a la comercialización de

cristales, desea conocer el periodo medio de maduración financiero, en función de la

información que se presenta a continuación:

-Existencias medias de productos: 125.000€

-Existencias medias de clientes: 35.000€

-Saldo medio de proveedores: 38.000€

-Existencias iniciales de productos: 150.000€

-Existencias finales de productos: 100.000€

-Compras de productos: 300.000€

-Devoluciones de compras: 3.000€

-Ventas de productos: 530.000€

CASO PRÁCTICO 14: La empresa sillas Molinero SA se dedica a la fabricación de sillas.

Al principio de año las existencias de materias primas en almacén eran de:

-Madera……………..40.000€

-Barniz………………..5.0000€

-Cola…………………..2.400€

Las existencias de sillas estaban valoradas en 73.000€

Durante el ejercicio se efectuaron las siguientes operaciones:

-Compras de madera…….127.000€

-Compras de barniz……….13.000€

-Compras de cola……..8.000€

31

�UNIDAD 2 GLC: GESTIÓN DE COMPRAS

Las existencias medias de materias primas han supuesto 20.000€. El consumo de

materias primas representa el 90% de las compras.

Se fabricaron sillas por importe de 160.000€ de las cuales se vendieron el 75%

aplicando un margen comercial del 60%.

Las existencias medias de sillas han supuesto 15.000€

Al finalizar el año se observa que las existencias medias de productos en curso de

fabricación fueron 36.000€

El saldo medio de clientes ha supuesto un valor medio del 25% de las ventas, así

como el 35% de las compras ha supuesto el valor medio de proveedores.

Calcula el periodo medio de maduración.

32