También podría gustarte

- Manual del consumidor financiero peruano: Aspectos legales y procedimentalesDe EverandManual del consumidor financiero peruano: Aspectos legales y procedimentalesAún no hay calificaciones

- Gasto Público y Déficit FiscalDocumento9 páginasGasto Público y Déficit FiscalTeresa ZermeñoAún no hay calificaciones

- Finanzas Actual en El SalvadorDocumento8 páginasFinanzas Actual en El SalvadorJosé Darwin Ramos FajardoAún no hay calificaciones

- La Deuda Externa.Documento7 páginasLa Deuda Externa.Ginita MesaAún no hay calificaciones

- Consultar el endeudamiento público en las urnasDocumento7 páginasConsultar el endeudamiento público en las urnasDarwin CorderoAún no hay calificaciones

- La Deuda Publica Interna y ExternaDocumento23 páginasLa Deuda Publica Interna y Externaanderalcantara100% (1)

- La Deuda Pública - FinancieroDocumento7 páginasLa Deuda Pública - FinancieroBrian Cáceres Silva100% (1)

- Lopez Girard (2017) Deuda Para Todos y TodasDocumento6 páginasLopez Girard (2017) Deuda Para Todos y TodasPaola ElianaAún no hay calificaciones

- 3.3 Sector Público. 3.4 Sector ExternoDocumento10 páginas3.3 Sector Público. 3.4 Sector ExternoLuisa Mee 666Aún no hay calificaciones

- Deuda Pública y PrivadaDocumento8 páginasDeuda Pública y Privadal19590653Aún no hay calificaciones

- Deuda PublicaDocumento22 páginasDeuda PublicaDaniela LópezAún no hay calificaciones

- Trabajo FinalDocumento9 páginasTrabajo FinalDiana Katherine Escobar MeloAún no hay calificaciones

- Actividad de Aprendizaje 10 - Evidencia 1 Articulo PresupuestosDocumento3 páginasActividad de Aprendizaje 10 - Evidencia 1 Articulo PresupuestosRicardo RiveroAún no hay calificaciones

- Deuda PublicaDocumento3 páginasDeuda PublicaDavid OsorioAún no hay calificaciones

- Deuda Publica Contabilidad de Entes PublicosDocumento7 páginasDeuda Publica Contabilidad de Entes PublicosjessicamsdAún no hay calificaciones

- Finanzas Publicas y DeudaDocumento8 páginasFinanzas Publicas y Deudaerika_mm2Aún no hay calificaciones

- Trabajo FinalDocumento9 páginasTrabajo FinalDiana Katherine Escobar MeloAún no hay calificaciones

- Deuda PúblicaDocumento6 páginasDeuda PúblicaFlor Estelita Mendoza MondragónAún no hay calificaciones

- Deuda Publica en GuatemalaDocumento9 páginasDeuda Publica en GuatemalaFLOR DE MARIA CARDONA QUINTANAAún no hay calificaciones

- Problemas Economicos Del PerùDocumento7 páginasProblemas Economicos Del Perùslim_f2208Aún no hay calificaciones

- Agustin Turiel Informe Sobre La Deuda IlegitimaDocumento32 páginasAgustin Turiel Informe Sobre La Deuda IlegitimaXalbador Unzueta MitxelenaAún no hay calificaciones

- Taller 2 Politica Economica 2Documento5 páginasTaller 2 Politica Economica 2Licantropo MechoAún no hay calificaciones

- IndicadoresDesarrolloSocialDocumento24 páginasIndicadoresDesarrolloSocialJuan Carlos CarrilloAún no hay calificaciones

- Evolucion de La Deuda Publica en Republica DominicanaDocumento11 páginasEvolucion de La Deuda Publica en Republica DominicanaJulio César MorlaAún no hay calificaciones

- Credito Público y Deuda PúblicaDocumento7 páginasCredito Público y Deuda PúblicaELTON ANTONIO RODRIGUEZ REYESAún no hay calificaciones

- PRUEBA 1 Finanzas PublicasDocumento3 páginasPRUEBA 1 Finanzas PublicasJara EfrainAún no hay calificaciones

- Tamaño Del Sector Público MexicanoDocumento5 páginasTamaño Del Sector Público MexicanoDulce RoblesAún no hay calificaciones

- Deuda Publica y Deficit FiscalDocumento31 páginasDeuda Publica y Deficit FiscalLUCE ELENA CASTILLO CARRASCALAún no hay calificaciones

- Evaluación #2Documento6 páginasEvaluación #2millarayrbAún no hay calificaciones

- EmpréstitoDocumento39 páginasEmpréstitoDalel Blanco GonzalezAún no hay calificaciones

- Tarea 5 Finanzas PublicasDocumento12 páginasTarea 5 Finanzas PublicasCarlos LopezAún no hay calificaciones

- Foro 2 Bim ProyectosDocumento3 páginasForo 2 Bim ProyectosCristian Taco100% (2)

- Resumen Holding Financiero Mayo 6 de 2020Documento4 páginasResumen Holding Financiero Mayo 6 de 2020Jhon Jairo González OrozcoAún no hay calificaciones

- Tarea Semana 6 - Genesis Rivera - 62021197 - 973Documento3 páginasTarea Semana 6 - Genesis Rivera - 62021197 - 973Genesis RiveraAún no hay calificaciones

- Analice La Evolución Del Sistema Financiero Público Como Entidades Financieras Que Pertenecen Al Sector PúblicoDocumento2 páginasAnalice La Evolución Del Sistema Financiero Público Como Entidades Financieras Que Pertenecen Al Sector Públicojm parkjmAún no hay calificaciones

- Deuda Externa InternaDocumento5 páginasDeuda Externa InternaJorgeEstremadoyroAún no hay calificaciones

- Deuda ExternaDocumento4 páginasDeuda ExternaElgo TitoAún no hay calificaciones

- Deuda Pública GuatemalaDocumento8 páginasDeuda Pública GuatemalaJakeline SaucedoAún no hay calificaciones

- Estructura del Sistema Financiero PeruanoDocumento11 páginasEstructura del Sistema Financiero Peruano김아영Aún no hay calificaciones

- FinanzasPúblicasPanamáDocumento7 páginasFinanzasPúblicasPanamáElisa AtencioAún no hay calificaciones

- Deuda ExternaDocumento12 páginasDeuda ExternaLILIANA PATRICIA MENDOZA AVILAAún no hay calificaciones

- Sustentación Diapositivas Vanessa VargasDocumento5 páginasSustentación Diapositivas Vanessa VargasLicantropo MechoAún no hay calificaciones

- Pa 01 Gestion PublicaDocumento7 páginasPa 01 Gestion PublicaWILFREDO QUISPE HUAMANAún no hay calificaciones

- Deuda Publica 2000-2009Documento51 páginasDeuda Publica 2000-2009Ricardo AriasAún no hay calificaciones

- Hoja de Trabajo en GrupoDocumento2 páginasHoja de Trabajo en GrupoBrandon DBAún no hay calificaciones

- Política fiscal y gasto públicoDocumento11 páginasPolítica fiscal y gasto públicoRoyer Jr Arhuiry MoyaAún no hay calificaciones

- Finanzas públicas UANLDocumento22 páginasFinanzas públicas UANLMonse TreviñoAún no hay calificaciones

- PRESENTACION No.1 FINANZAS PUBLICAS 2021Documento9 páginasPRESENTACION No.1 FINANZAS PUBLICAS 2021SERGIO DAVID PEREZ GUZMANAún no hay calificaciones

- Trabajo Final de EconomiaDocumento8 páginasTrabajo Final de EconomiaFreddy AquinoAún no hay calificaciones

- Deuda Externa 2007-2017Documento10 páginasDeuda Externa 2007-2017Jazmin Geanella Vargas MonteroAún no hay calificaciones

- Coyuntura Nro 10Documento10 páginasCoyuntura Nro 10kasandrafaundezrAún no hay calificaciones

- Deuda Externa 2Documento3 páginasDeuda Externa 2Junior Jarlin Martinez VasquezAún no hay calificaciones

- Caso 4 - Evaluación de Factores de Inestabilidad EconómicaDocumento17 páginasCaso 4 - Evaluación de Factores de Inestabilidad EconómicaJenny ArcosAún no hay calificaciones

- Actividad de Aprendizaje 10 Evidencia 1 Artículo PresupuestosDocumento11 páginasActividad de Aprendizaje 10 Evidencia 1 Artículo PresupuestosAngelica De CastroAún no hay calificaciones

- Deuda PúblicaDocumento10 páginasDeuda PúblicaDylan LoverasAún no hay calificaciones

- Act. 1 Un. 4Documento3 páginasAct. 1 Un. 4MasbeliAún no hay calificaciones

- En Qué Consiste El Gasto PúblicoDocumento8 páginasEn Qué Consiste El Gasto PúblicoRONALDO LOPEZ CANTILLOAún no hay calificaciones

- De Aqui Tome TodoDocumento52 páginasDe Aqui Tome TodoEdgar RdguezAún no hay calificaciones

- Seguridad alimentaria y soberanía nacionalDocumento5 páginasSeguridad alimentaria y soberanía nacionalrosdalysAún no hay calificaciones

- Valor Del Dinero en El TiempoDocumento61 páginasValor Del Dinero en El TiempoLucy K Ricardo100% (2)

- Resumen del marco conceptual de las Normas Internacionales de Información Financiera Sandra Ortiz Tarea 1Documento6 páginasResumen del marco conceptual de las Normas Internacionales de Información Financiera Sandra Ortiz Tarea 1Sandra OrtizAún no hay calificaciones

- Guia-NIC-27Documento2 páginasGuia-NIC-27Sandra OrtizAún no hay calificaciones

- REF-1653076702-1Documento16 páginasREF-1653076702-1Sandra OrtizAún no hay calificaciones

- 18248Documento94 páginas18248Sandra OrtizAún no hay calificaciones

- Nic 7 y Determinar 3 CaracteristicasDocumento2 páginasNic 7 y Determinar 3 CaracteristicasSandra OrtizAún no hay calificaciones

- Manual de Procedimientos ContablesDocumento18 páginasManual de Procedimientos ContablesCastro Benjumea Janer DavidAún no hay calificaciones

- Crisis Financieras Del Mundo AvanceDocumento33 páginasCrisis Financieras Del Mundo AvanceSandra OrtizAún no hay calificaciones

- Prueba de Hipotesis de Medias Investigacion PDFDocumento15 páginasPrueba de Hipotesis de Medias Investigacion PDFSandra OrtizAún no hay calificaciones

- C. Douglas Lummis - Democracia Radical (2010)Documento223 páginasC. Douglas Lummis - Democracia Radical (2010)Andrés Maximiliano Tello100% (1)

- SOLICITUD AYUDANTES - 2015 ImprimirDocumento3 páginasSOLICITUD AYUDANTES - 2015 ImprimirRebeca Cisneros RivAún no hay calificaciones

- Solicitud de reprogramación de vacaciones y permiso a cuenta de vacacionesDocumento4 páginasSolicitud de reprogramación de vacaciones y permiso a cuenta de vacacionesApolito Wil93% (15)

- Impacto económico del Covid-19 en la recaudación tributaria del PerúDocumento3 páginasImpacto económico del Covid-19 en la recaudación tributaria del PerúDayana RamireZAún no hay calificaciones

- Comunicado de Reprogramación 2Documento1 páginaComunicado de Reprogramación 2Luis Enrique Rosas HuayhuaAún no hay calificaciones

- Ensayo La Violencia Política en El PerúDocumento5 páginasEnsayo La Violencia Política en El PerúLuis Salazar100% (1)

- OBEDECIER EL DERECHO POSITIVODocumento57 páginasOBEDECIER EL DERECHO POSITIVOjuaniosaAún no hay calificaciones

- Guía de Aprendizaje 3Documento5 páginasGuía de Aprendizaje 3Diiveana Ross100% (1)

- TESISDocumento19 páginasTESISferurbipa17Aún no hay calificaciones

- Derecho de Propiedad y Derecho Petrolero (Informe)Documento12 páginasDerecho de Propiedad y Derecho Petrolero (Informe)ShirleyCinthiaMorgoyaGuachallaAún no hay calificaciones

- Modelo de Constitucion de Actor Civil en Proceso de AlimentosDocumento4 páginasModelo de Constitucion de Actor Civil en Proceso de AlimentosJuan Zenon Flores VelasquezAún no hay calificaciones

- Acta de Comprobacion de Domicilio Del ImputadoDocumento57 páginasActa de Comprobacion de Domicilio Del ImputadoC̶a̶r̶l̶i̶t̶o̶s̶ J̶a̶n̶a̶m̶p̶a̶ J̶a̶c̶o̶b̶Aún no hay calificaciones

- Formato de Demanda de Alimentos: Juez Con Competencia en Materia Familiar Del Distrito Judicial De: PresenteDocumento4 páginasFormato de Demanda de Alimentos: Juez Con Competencia en Materia Familiar Del Distrito Judicial De: PresenteSofia AlarconAún no hay calificaciones

- Ministerios Públicos Orden ComúnDocumento4 páginasMinisterios Públicos Orden Comúnileana-davilaAún no hay calificaciones

- Orden DEF111-2019 Estructura y Funcionamiento Del Observatorio - 09003a9980b9f6f0Documento5 páginasOrden DEF111-2019 Estructura y Funcionamiento Del Observatorio - 09003a9980b9f6f0Eugenia Aguilera SanchezAún no hay calificaciones

- Cxxxvi 111 150911FDocumento53 páginasCxxxvi 111 150911FNormatividad y RVOEAún no hay calificaciones

- Carta notarial de cobro de deuda por venta de neumáticosDocumento2 páginasCarta notarial de cobro de deuda por venta de neumáticosWilson Lopez Jara100% (1)

- Teoria. Estado de HondurasDocumento50 páginasTeoria. Estado de HondurasOscar Daniel Castro LopezAún no hay calificaciones

- Caracterización AdministrativaDocumento2 páginasCaracterización Administrativayeraldin naranjo villarrealAún no hay calificaciones

- Solicitud de EmpleoDocumento2 páginasSolicitud de EmpleodanyAún no hay calificaciones

- Estrategia Del Municipio IdealDocumento9 páginasEstrategia Del Municipio IdealWendy GutierrezAún no hay calificaciones

- Prescripción de impuestos prediales y arbitrios municipales 2004-2006Documento4 páginasPrescripción de impuestos prediales y arbitrios municipales 2004-2006Percy MaldonadoAún no hay calificaciones

- La Violencia Como Signo de Libertad en La Revolución FrancesaDocumento3 páginasLa Violencia Como Signo de Libertad en La Revolución FrancesaSandra ximena Hernandez SalomeAún no hay calificaciones

- Historia y Evolución de Los Símbolos PatriosDocumento19 páginasHistoria y Evolución de Los Símbolos PatriosCristian Mariaca75% (4)

- Cuadernillo Grecia 1º ESO - Tema 14 - Vicens VivesDocumento9 páginasCuadernillo Grecia 1º ESO - Tema 14 - Vicens Vivesrecursoseso100% (3)

- Fundamento Constitucional Del Derecho Procesal Laboral PDFDocumento7 páginasFundamento Constitucional Del Derecho Procesal Laboral PDFchivioviAún no hay calificaciones

- Contestación Demanda RestituciónDocumento4 páginasContestación Demanda RestituciónMary MazoAún no hay calificaciones

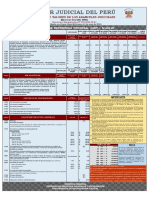

- Cuadro de Valor de Aranceles 2021 AficheDocumento1 páginaCuadro de Valor de Aranceles 2021 AficheMarcos Alberto Almeyda CarrionAún no hay calificaciones

- Bandera de Panamá: historia y significado de sus símbolosDocumento1 páginaBandera de Panamá: historia y significado de sus símbolosNayely SagastumeAún no hay calificaciones

- Tema 4 Medios de Difusion Masivos de Infirmacion y Conflictos PoliticoS VenezolanosDocumento13 páginasTema 4 Medios de Difusion Masivos de Infirmacion y Conflictos PoliticoS VenezolanosLeonardo Pereira0% (1)