También podría gustarte

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- UF0525 - Gestión administrativa para el asesoramiento de productos de activoDe EverandUF0525 - Gestión administrativa para el asesoramiento de productos de activoAún no hay calificaciones

- Archivodiapositiva 202433021150Documento19 páginasArchivodiapositiva 202433021150Genesis RodriguezAún no hay calificaciones

- Pauta I1 - ConceptualDocumento4 páginasPauta I1 - ConceptualJOAQUIN LIZANAAún no hay calificaciones

- T2 - El Precio y La Creación de Valor en Las Transaciones FinancierasDocumento33 páginasT2 - El Precio y La Creación de Valor en Las Transaciones FinancierasmaranaAún no hay calificaciones

- 2do Parcial Prof LuceroDocumento6 páginas2do Parcial Prof LuceroAgustín MartinezAún no hay calificaciones

- Repaso para La Evau Del Tema 10 ..Documento7 páginasRepaso para La Evau Del Tema 10 ..MaraAún no hay calificaciones

- A. Presentación Fundamentos Economía de La EmpresaDocumento33 páginasA. Presentación Fundamentos Economía de La EmpresaLeonelAún no hay calificaciones

- 1110 Calculo Financiero YnfanteDocumento39 páginas1110 Calculo Financiero Ynfanteariel_mfernandezAún no hay calificaciones

- 04 Mercado de BienesDocumento10 páginas04 Mercado de BienesKaylin Dayane Velez RomanAún no hay calificaciones

- Modulo 8Documento64 páginasModulo 8eugeniabezaresAún no hay calificaciones

- Administracion FinancieraDocumento13 páginasAdministracion FinancieraJuan cabAún no hay calificaciones

- Matematica FinancieraDocumento81 páginasMatematica FinancieraJuan Manuel Galarza Schoenfeld100% (1)

- CH 1 The Basic Intertemporal ModelDocumento48 páginasCH 1 The Basic Intertemporal ModelMarco AntonioAún no hay calificaciones

- Costos de Oportunidad Dinero PDFDocumento11 páginasCostos de Oportunidad Dinero PDFFelipe Andrés Cuevas Echegoyen100% (1)

- Apuntes Modelo de Dos Periodos 2010Documento30 páginasApuntes Modelo de Dos Periodos 2010Sebastián GuevaraAún no hay calificaciones

- Teorã-A Matematica FinancieraDocumento69 páginasTeorã-A Matematica FinancieraChris B.Aún no hay calificaciones

- Tutorial EmilioCardonaDocumento56 páginasTutorial EmilioCardonaJuanD.TorradoAún no hay calificaciones

- Investigacion Guiada Semana 4Documento9 páginasInvestigacion Guiada Semana 4Karen AndradeAún no hay calificaciones

- UNIDAD I Matematicas - FinancierasDocumento17 páginasUNIDAD I Matematicas - Financierasmateo.monacoAún no hay calificaciones

- CuestionarioDocumento16 páginasCuestionarioLiliana AltamiranoAún no hay calificaciones

- Finanzas 1Documento40 páginasFinanzas 1carolina velasquezAún no hay calificaciones

- Tema 3 VAN y TIRDocumento34 páginasTema 3 VAN y TIRLuis Teógenes Clemente RuizAún no hay calificaciones

- Me 1Documento30 páginasMe 1marcela BRAún no hay calificaciones

- Apuntes Finanzas Del 1 Al 5Documento149 páginasApuntes Finanzas Del 1 Al 5Fumus Boni YurinAún no hay calificaciones

- Neg Emp V Finanzas Ii Il1 PPT4Documento36 páginasNeg Emp V Finanzas Ii Il1 PPT4Claudia BoyerAún no hay calificaciones

- s5 Upn PPT Ecuación de Valor DPDocumento30 páginass5 Upn PPT Ecuación de Valor DPAna ChavezAún no hay calificaciones

- Costo de Capital CompletoDocumento160 páginasCosto de Capital CompletoYhoer SV100% (1)

- Valor Del Dinero en El Tiempo Complemento Clase 2 GINVMAY2020 v2Documento24 páginasValor Del Dinero en El Tiempo Complemento Clase 2 GINVMAY2020 v2Di TuttiAún no hay calificaciones

- TEOREMA DE SEPARACIÓN DE FISHER (Grupo 2)Documento5 páginasTEOREMA DE SEPARACIÓN DE FISHER (Grupo 2)Elizabeth GarcíaAún no hay calificaciones

- Esan - PEE - Gestión de Tesorería - Ses. 1 y 2Documento56 páginasEsan - PEE - Gestión de Tesorería - Ses. 1 y 2JHENNY DELICIA MEZA AMEZAún no hay calificaciones

- Rentabilidad Flujo de CajaDocumento28 páginasRentabilidad Flujo de Cajamiguel rodriguezAún no hay calificaciones

- 2-Tema 2 Cálculo FinancieroDocumento46 páginas2-Tema 2 Cálculo Financieroasier2104Aún no hay calificaciones

- Administracion Financiera - Lic - Administ.empresas - U.N.R. (Resumen)Documento41 páginasAdministracion Financiera - Lic - Administ.empresas - U.N.R. (Resumen)glabombarda100% (1)

- SESION #04. - La Tasa Interna de Retorno (TIR) - Parte 02Documento43 páginasSESION #04. - La Tasa Interna de Retorno (TIR) - Parte 02Arturo Tours Viajes y Turismo0% (1)

- Matematica FinancieraDocumento12 páginasMatematica FinancieraLili DomínguezAún no hay calificaciones

- 1er Examen Parcial 1Documento3 páginas1er Examen Parcial 1TatyRevillaAún no hay calificaciones

- Presentación Fundamentos Economía de La EmpresaDocumento33 páginasPresentación Fundamentos Economía de La EmpresaceciliaAún no hay calificaciones

- Fundamentos Economía de La EmpresaDocumento13 páginasFundamentos Economía de La EmpresaceciliaAún no hay calificaciones

- S11. s1 - MaterialDocumento36 páginasS11. s1 - MaterialSergioAún no hay calificaciones

- Matematica y Estadística AplicadaDocumento32 páginasMatematica y Estadística AplicadaLuciana SimonAún no hay calificaciones

- Tema 1. Dirección FinancieraDocumento8 páginasTema 1. Dirección FinancieraRaquel MontoyaAún no hay calificaciones

- Teoria Admin FinancieraDocumento9 páginasTeoria Admin FinancieraPaola ReyesAún no hay calificaciones

- Esan - PEE - Gestión de Tesorería - Ses. 1 y 2xDocumento57 páginasEsan - PEE - Gestión de Tesorería - Ses. 1 y 2xjoseoiAún no hay calificaciones

- ADMINISTRACION FINANCIERA ResumenDocumento22 páginasADMINISTRACION FINANCIERA ResumengaltieridiegoAún no hay calificaciones

- Instructivo Trabajos Macroeconomia EscenariosDocumento14 páginasInstructivo Trabajos Macroeconomia EscenariosSilvia Jurley Matajira Tarazona Matajira TarazonaAún no hay calificaciones

- Practica Final Ing. EconomicaDocumento12 páginasPractica Final Ing. EconomicaNatan HernandezAún no hay calificaciones

- Resumen y Ejercicios Resueltos de Matematica FinancieraDocumento36 páginasResumen y Ejercicios Resueltos de Matematica FinancieraDiaz Trindad MiguelAún no hay calificaciones

- 7 - La ETTI en La Practica - CAFDocumento54 páginas7 - La ETTI en La Practica - CAFJean Franco CespedezAún no hay calificaciones

- Conceptos Financieros Basicos SEMANA 1Documento44 páginasConceptos Financieros Basicos SEMANA 1Max CanelaAún no hay calificaciones

- INGENIERIA ECONOMICA-Conceptos-DefinicionesDocumento17 páginasINGENIERIA ECONOMICA-Conceptos-DefinicionesNicole PaezAún no hay calificaciones

- PREGUNTAS DE FINAL FFEE (CP) (Varios Finales)Documento63 páginasPREGUNTAS DE FINAL FFEE (CP) (Varios Finales)eugenia beatriz BlancoAún no hay calificaciones

- Modelo IS-LM Economia CerradasDocumento25 páginasModelo IS-LM Economia CerradasLoyda Mariela Pancca MamaniAún no hay calificaciones

- INTERES COMPUESTO Semana 1Documento52 páginasINTERES COMPUESTO Semana 1Raúl GarcíaAún no hay calificaciones

- TP4 Fundamentos de Análisis de Las Operaciones Financieras: Grao Enxeñería Informática (Udc) Axo - 1º CursoDocumento24 páginasTP4 Fundamentos de Análisis de Las Operaciones Financieras: Grao Enxeñería Informática (Udc) Axo - 1º CursoACL 72Aún no hay calificaciones

- Esan - PEE - Gestión de Tesorería - Ses. 1 y 2Documento53 páginasEsan - PEE - Gestión de Tesorería - Ses. 1 y 2Claudia SofiaAún no hay calificaciones

- Finanzas Corporativas Bajo CertidumbreDocumento19 páginasFinanzas Corporativas Bajo CertidumbreMiu MiuAún no hay calificaciones

- Para Desarrollar El Enfoque Básico Del Modelo MIUDocumento8 páginasPara Desarrollar El Enfoque Básico Del Modelo MIUJuan DiazAún no hay calificaciones

- Tema 3 CompletoDocumento35 páginasTema 3 CompletoCarlos WallapopAún no hay calificaciones

- Trabajo Completo Carlos SanchezDocumento13 páginasTrabajo Completo Carlos SanchezCarlitos SanchezAún no hay calificaciones

- Tema 2. Derecho Civil IVDocumento10 páginasTema 2. Derecho Civil IVRaquel MontoyaAún no hay calificaciones

- Tema 6. Dirección FinancieraDocumento9 páginasTema 6. Dirección FinancieraRaquel MontoyaAún no hay calificaciones

- Tema 4. Dirección FinancieraDocumento11 páginasTema 4. Dirección FinancieraRaquel MontoyaAún no hay calificaciones

- Tema 3. Dirección Estratégico IDocumento14 páginasTema 3. Dirección Estratégico IRaquel MontoyaAún no hay calificaciones

- Tema 1. Dirección Estratégica IDocumento8 páginasTema 1. Dirección Estratégica IRaquel MontoyaAún no hay calificaciones

- Respuesta Observaciones Convocatoria 78Documento312 páginasRespuesta Observaciones Convocatoria 78yesica saavedra bohorquezAún no hay calificaciones

- N Acataastudillo Actividad Aprendizaje 1Documento5 páginasN Acataastudillo Actividad Aprendizaje 1PAtricia TacoAún no hay calificaciones

- Gerencia Estrategica Ultima EntregaDocumento27 páginasGerencia Estrategica Ultima EntregaKathe Cruz SaezAún no hay calificaciones

- Tecnoquímicas S.A.Documento30 páginasTecnoquímicas S.A.emersonAún no hay calificaciones

- 2 - Filosofía de La Gestión de Calidad y Modelos de ExcelenciaDocumento18 páginas2 - Filosofía de La Gestión de Calidad y Modelos de ExcelenciaHernan Rodrigo Valencia VillacisAún no hay calificaciones

- El Proteccionismo PDFDocumento20 páginasEl Proteccionismo PDFRebecca Watson100% (2)

- Innovacion Abierta y CerradaDocumento3 páginasInnovacion Abierta y CerradaKarla GabrielaAún no hay calificaciones

- Proyecto Final 2023Documento235 páginasProyecto Final 2023Ronyad AirgelaAún no hay calificaciones

- Cadena de ValorDocumento10 páginasCadena de ValorDIEGO ARMANDO GUEVARA CAMPOSAún no hay calificaciones

- Importancia de Ataques y Seguimiento-1Documento4 páginasImportancia de Ataques y Seguimiento-1credi redAún no hay calificaciones

- 06 Practica IvaDocumento2 páginas06 Practica IvaRamos Coyo Kamila GabrielaAún no hay calificaciones

- 7897 PDFDocumento4 páginas7897 PDFJesy V. UndaAún no hay calificaciones

- F.H. Logistica S.A. de C.VDocumento1 páginaF.H. Logistica S.A. de C.VCesar HernandezAún no hay calificaciones

- Diseño de Un Plan Estrategico para Mejorar La Gestion de Xalidad y Productividad en La Biblioteca de Una UniversidadDocumento194 páginasDiseño de Un Plan Estrategico para Mejorar La Gestion de Xalidad y Productividad en La Biblioteca de Una UniversidadFreidelys PadrónAún no hay calificaciones

- Empresa AlicorpDocumento2 páginasEmpresa Alicorp983344861nicolAún no hay calificaciones

- Que Hacer para Exportar Un ProductoDocumento9 páginasQue Hacer para Exportar Un ProductoErick BermudezAún no hay calificaciones

- Tarea 2 Individual 2 Parcial-Cuadro de Mando Integral o Balanced ScorecardDocumento21 páginasTarea 2 Individual 2 Parcial-Cuadro de Mando Integral o Balanced ScorecardCarmelina CantareroAún no hay calificaciones

- Que Es CRM y para Que SirveDocumento4 páginasQue Es CRM y para Que SirveMartha SabogalAún no hay calificaciones

- Auditoria de Organismos Publicos y PrivadosDocumento2 páginasAuditoria de Organismos Publicos y PrivadosMike scAún no hay calificaciones

- Habilidades Comportamiento Condori Cerna Gregory LiborioDocumento101 páginasHabilidades Comportamiento Condori Cerna Gregory LiborioJhon bedon jesusAún no hay calificaciones

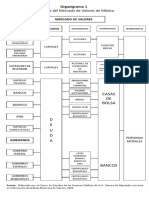

- Organigrama de La Bolsa de ValoresDocumento2 páginasOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- GALLETAS (Costos)Documento8 páginasGALLETAS (Costos)felix beleñoAún no hay calificaciones

- Copia de Copia de Curso Access - Excel-1-1Documento14 páginasCopia de Copia de Curso Access - Excel-1-1MarcialgonzalezpAún no hay calificaciones

- Mapa Conceptual Canales de DistribuciónDocumento4 páginasMapa Conceptual Canales de DistribuciónNixon Daniel Quintero YepezAún no hay calificaciones

- Reseña Histórica Empresa KassDocumento10 páginasReseña Histórica Empresa KassPablo José CrespoAún no hay calificaciones

- Resumen ParcialDocumento17 páginasResumen ParcialDiego Ramirez IrivarrenAún no hay calificaciones

- Cuentas Contables - EVIDENCIAS N° 2 - OPCIONALDocumento3 páginasCuentas Contables - EVIDENCIAS N° 2 - OPCIONALMaria Isabel Alvarez RuizAún no hay calificaciones

- Proyecto Final MermeladasDocumento94 páginasProyecto Final MermeladasorlandoAún no hay calificaciones

- Las 4 Ps de La MercadotecniaDocumento5 páginasLas 4 Ps de La MercadotecniaDiana Velazquez GuadalupeAún no hay calificaciones

- Guía Fundamentos Del Marketing DigitalDocumento24 páginasGuía Fundamentos Del Marketing DigitalunidaddeconsultorialdaAún no hay calificaciones