También podría gustarte

- Guía práctica fiscal ISR, IVA, IMSS e Infonavit 2016De EverandGuía práctica fiscal ISR, IVA, IMSS e Infonavit 2016Aún no hay calificaciones

- Unidad 6 EieDocumento8 páginasUnidad 6 EieJuan Manuel Rosa FernándezAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- ActividadeseconomicasDocumento7 páginasActividadeseconomicasAlexander BriceñoAún no hay calificaciones

- Unidad 2 PiacDocumento7 páginasUnidad 2 Piacangelalopezrodriguez805Aún no hay calificaciones

- Tema 2 PIACDocumento5 páginasTema 2 PIACPaulaAún no hay calificaciones

- Comprueba Tu Aprendizaje Ud 2 PIACDocumento9 páginasComprueba Tu Aprendizaje Ud 2 PIACAmanda MorenoAún no hay calificaciones

- T2 TeoríaDocumento3 páginasT2 TeoríaGuillermo Tena TorrenteAún no hay calificaciones

- PIACDocumento7 páginasPIACAna Velasco FernándezAún no hay calificaciones

- Tema 2Documento9 páginasTema 2nuria.fracarAún no hay calificaciones

- Apuntes de Tributario - AlvaroDocumento126 páginasApuntes de Tributario - Alvarorodrigo.debernardo.18Aún no hay calificaciones

- Unidad 9 - Las Obligaciones Fiscales de La EmpresaDocumento12 páginasUnidad 9 - Las Obligaciones Fiscales de La EmpresaMarianMenaAún no hay calificaciones

- UntitledDocumento4 páginasUntitledSUPERSET 05Aún no hay calificaciones

- Tema 7 PiacDocumento14 páginasTema 7 PiacPaula RmAún no hay calificaciones

- Resumen Tema 8 ContabilidadDocumento10 páginasResumen Tema 8 ContabilidadMallerly Yontomo ReyesAún no hay calificaciones

- Proceso Integral de La Actividad Comercial - Tema 1Documento6 páginasProceso Integral de La Actividad Comercial - Tema 1Xana BusdongaAún no hay calificaciones

- Tema 3 Empresa y AdministraciónDocumento4 páginasTema 3 Empresa y AdministraciónPaulaAún no hay calificaciones

- Guión - ST EspañolDocumento4 páginasGuión - ST EspañolFabian CarrascoAún no hay calificaciones

- FISCALIDADDocumento6 páginasFISCALIDADdanipocopeAún no hay calificaciones

- Principales Impuestos en BoliviaDocumento3 páginasPrincipales Impuestos en BoliviaKaren EspinozaAún no hay calificaciones

- Apuntes de ClaseDocumento24 páginasApuntes de ClaseKarollAún no hay calificaciones

- ImpuestosDocumento8 páginasImpuestosMiguel Castañeda LeónAún no hay calificaciones

- Taller Contabilidad ImpuestoDocumento6 páginasTaller Contabilidad ImpuestoEvelyn OcampoAún no hay calificaciones

- Obligaciones TributariasDocumento5 páginasObligaciones TributariasarauzescobarAún no hay calificaciones

- TRIBUTOS EN EL PERÚDocumento6 páginasTRIBUTOS EN EL PERÚNuñez TorresAún no hay calificaciones

- Regimen Tributario Argentino ApunteDocumento5 páginasRegimen Tributario Argentino ApunteLo RaveAún no hay calificaciones

- Grupo 4 - Impuestos nacionales y locales aplicables a empresasDocumento16 páginasGrupo 4 - Impuestos nacionales y locales aplicables a empresasmelAún no hay calificaciones

- Solucià N Ejercicios Realizados en Clase El 04 Oct 2022Documento5 páginasSolucià N Ejercicios Realizados en Clase El 04 Oct 2022Ana LuisAún no hay calificaciones

- Los Impuestos Vigentes en El ParaguayDocumento2 páginasLos Impuestos Vigentes en El ParaguayLautaro M. LafleurAún no hay calificaciones

- Normas Generales de La Obligacion TributariaDocumento7 páginasNormas Generales de La Obligacion TributariaManuel Peña GonzalezAún no hay calificaciones

- Fiscalidad EmpresarialDocumento20 páginasFiscalidad EmpresarialMarta Fernandez RamirezAún no hay calificaciones

- 1 Taller TributarioDocumento7 páginas1 Taller TributarioLisseth MirandaAún no hay calificaciones

- Impuestos que afectan a las empresasDocumento5 páginasImpuestos que afectan a las empresasJair LopezAún no hay calificaciones

- ANEXO. Fiscalidad Empresarial PDFDocumento2 páginasANEXO. Fiscalidad Empresarial PDFMarta Ortiz CespedesAún no hay calificaciones

- Tema 2Documento4 páginasTema 2Paula Ruiz CabralAún no hay calificaciones

- ImpuestosDocumento9 páginasImpuestosmclaura.8585Aún no hay calificaciones

- IETU Y IDE Impuestos Estatales y MunicipalesDocumento3 páginasIETU Y IDE Impuestos Estatales y MunicipalesBernando RodriguezAún no hay calificaciones

- Desarrollo UNIDAD IIDocumento3 páginasDesarrollo UNIDAD IIPaola Isabel Fariña OrtegaAún no hay calificaciones

- Apuntes Sistema Tributario EspanolDocumento127 páginasApuntes Sistema Tributario EspanolRodrigo MedinaAún no hay calificaciones

- 2 IaeDocumento3 páginas2 IaeNicky Morales PérezAún no hay calificaciones

- Unidad 6Documento31 páginasUnidad 6angelrdAún no hay calificaciones

- Tema 6Documento12 páginasTema 6Joseph Moody100% (1)

- 7.1. El IVADocumento101 páginas7.1. El IVAlorena martinsAún no hay calificaciones

- Tema 8 FiscalidadDocumento18 páginasTema 8 FiscalidadJhezy Andron AndronAún no hay calificaciones

- Estructura Legal de Los Impuestos en ColombiaDocumento4 páginasEstructura Legal de Los Impuestos en Colombialuis castroAún no hay calificaciones

- Tema 5.2 Impuesto de Actividades EconómicasDocumento10 páginasTema 5.2 Impuesto de Actividades EconómicasmariaAún no hay calificaciones

- Qué Son Los ImpuestosDocumento9 páginasQué Son Los ImpuestosAndrea VillegasAún no hay calificaciones

- Impuesto Sobre La Renta - Wikipedia, La Enciclopedia LibreDocumento14 páginasImpuesto Sobre La Renta - Wikipedia, La Enciclopedia LibreRamon DelvalleAún no hay calificaciones

- Impuestos en ColombiaDocumento6 páginasImpuestos en Colombiasofia diazAún no hay calificaciones

- SistemaTributarioPeruDocumento3 páginasSistemaTributarioPeruDuverly RamosAún no hay calificaciones

- Ingresos TributariosDocumento36 páginasIngresos TributariosJefry perezAún no hay calificaciones

- Tributos 1Documento10 páginasTributos 1Juan KasemAún no hay calificaciones

- T1 - Elementos de Los ImpuestosDocumento6 páginasT1 - Elementos de Los ImpuestosViviana M.Aún no hay calificaciones

- Impuestos TG 1Documento113 páginasImpuestos TG 1anahi11111111111111Aún no hay calificaciones

- Impuestos PDFDocumento5 páginasImpuestos PDFJazzmine AaQuiinoAún no hay calificaciones

- Sistema Fiscal EspañolDocumento6 páginasSistema Fiscal EspañolJan Pujol MerinoAún no hay calificaciones

- U10 - LA GESTIÓN FISCAL EmpresaDocumento14 páginasU10 - LA GESTIÓN FISCAL Empresaeloy carrascoAún no hay calificaciones

- Piac Tema 6Documento9 páginasPiac Tema 6GonzaloAún no hay calificaciones

- Sistema Tributario PeruanoDocumento42 páginasSistema Tributario PeruanoHugoMarkozHernandezCastro100% (2)

- Impuestos NacionalesDocumento20 páginasImpuestos Nacionalesana castillaAún no hay calificaciones

- Ejercicio PowerPoint esquemas capacitación evaluadoresDocumento5 páginasEjercicio PowerPoint esquemas capacitación evaluadoresChester ContreraAún no hay calificaciones

- Exercicis per practicar transformacionsDocumento1 páginaExercicis per practicar transformacionsraakeel.2Aún no hay calificaciones

- Tema 3. Resumen. Preseleccion y Reclutamiento de Los Recursos HumanosDocumento9 páginasTema 3. Resumen. Preseleccion y Reclutamiento de Los Recursos HumanosRaquel Palahí Camacho100% (1)

- Tema 7. Resumen. La Motivacion Laboral y Los Equipos de TrabajoDocumento13 páginasTema 7. Resumen. La Motivacion Laboral y Los Equipos de TrabajoRaquel Palahí CamachoAún no hay calificaciones

- Tema 6. La Comunicacion en Las EmpresasDocumento11 páginasTema 6. La Comunicacion en Las EmpresasRaquel Palahí CamachoAún no hay calificaciones

- Tema 2. Resumen. Planificacion de Los Recursos HumanosDocumento8 páginasTema 2. Resumen. Planificacion de Los Recursos HumanosRaquel Palahí CamachoAún no hay calificaciones

- Tema 1. Resumen. Los Recursos Humanos en Las EmpresasDocumento12 páginasTema 1. Resumen. Los Recursos Humanos en Las EmpresasRaquel Palahí CamachoAún no hay calificaciones

- TEMA 9. IMPUESTOS QUE GRAVAN LA ACTIVIDAD EMPRESARIALDocumento12 páginasTEMA 9. IMPUESTOS QUE GRAVAN LA ACTIVIDAD EMPRESARIALraakeel.2Aún no hay calificaciones

- Tema 6. Los Contratos Privados en La EmpresaDocumento17 páginasTema 6. Los Contratos Privados en La Empresaraakeel.2Aún no hay calificaciones

- Tema 6. Los Contratos Privados en La EmpresaDocumento17 páginasTema 6. Los Contratos Privados en La Empresaraakeel.2Aún no hay calificaciones

- Tema 1. Resumen. Organizacion Funcional Del Estado Español.Documento36 páginasTema 1. Resumen. Organizacion Funcional Del Estado Español.raakeel.2Aún no hay calificaciones

- Tema 9. Los SegurosDocumento16 páginasTema 9. Los Segurosraakeel.2Aún no hay calificaciones

- Contabilidad tributaria del IVA y ITDocumento14 páginasContabilidad tributaria del IVA y ITgustavoAún no hay calificaciones

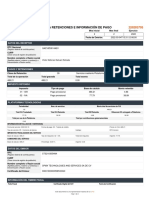

- Re Ten C I Ones 220203795Documento2 páginasRe Ten C I Ones 220203795Vico StraussenAún no hay calificaciones

- Guia #07 Auditoria de IVA - Proporcionalidad Diferentes DocumentosDocumento16 páginasGuia #07 Auditoria de IVA - Proporcionalidad Diferentes DocumentosJ'aavi LopezAún no hay calificaciones

- Breve Comentario Sobre La Imposición A Las Rentas de Personas FísicasDocumento19 páginasBreve Comentario Sobre La Imposición A Las Rentas de Personas FísicasramonAún no hay calificaciones

- Comcel factura detalle servicios móvilesDocumento4 páginasComcel factura detalle servicios móvilesFabio ValenciaAún no hay calificaciones

- Balance de PruebaDocumento13 páginasBalance de PruebaCAROL MILENA ARIAS BARRERAAún no hay calificaciones

- Carpeta Tributaria P y C SPA - 12-12-23Documento28 páginasCarpeta Tributaria P y C SPA - 12-12-23sfernandezmillarAún no hay calificaciones

- Tesis EjemplosDocumento69 páginasTesis EjemplosMariannys C Perez OAún no hay calificaciones

- Laboratorios - Contabilidad - Financiera - 9 - 24 LGDDocumento16 páginasLaboratorios - Contabilidad - Financiera - 9 - 24 LGDHannia Graciela Palomares BetancourtAún no hay calificaciones

- Taller Iva, Retefuente e InventariosDocumento7 páginasTaller Iva, Retefuente e InventariosSebastian CardonaAún no hay calificaciones

- Principales Impuestos en BoliviaDocumento3 páginasPrincipales Impuestos en BoliviaKaren EspinozaAún no hay calificaciones

- Reforma Tributaria 2014: Reducción del IVA a la ConstrucciónDocumento8 páginasReforma Tributaria 2014: Reducción del IVA a la ConstrucciónElías J Karmach SánchezAún no hay calificaciones

- Ejercicio 65 JfvidfDocumento21 páginasEjercicio 65 JfvidfNatalia Arcely Monzón HernándezAún no hay calificaciones

- Examen SupervisadoDocumento17 páginasExamen SupervisadoPablo Cesar Acuña MuñozAún no hay calificaciones

- Gabinete Contable TributarioDocumento17 páginasGabinete Contable TributarioSaritaAún no hay calificaciones

- Comprobante de Crédito FiscalDocumento4 páginasComprobante de Crédito FiscalEduardoOchoa67% (6)

- Examen Segundo Parcial de Conta HanzDocumento28 páginasExamen Segundo Parcial de Conta HanzEmilly PozoAún no hay calificaciones

- Guia 13 Propiedad Planta y EquipoDocumento19 páginasGuia 13 Propiedad Planta y EquipoPAULA VANESSA ORJUELA CIPRIAN0% (1)

- Banco de Preguntas Derecho TributarioDocumento8 páginasBanco de Preguntas Derecho TributarioDaniel QuintanaAún no hay calificaciones

- Impuestos en VenezuelaDocumento23 páginasImpuestos en VenezuelaYairis AgroAún no hay calificaciones

- Catalogo de Cuentas NIIF PYMEDocumento15 páginasCatalogo de Cuentas NIIF PYMECarlos ZarcoAún no hay calificaciones

- Guía práctica IRP 2020: Rentas capital y trabajoDocumento139 páginasGuía práctica IRP 2020: Rentas capital y trabajoDario almada silvaAún no hay calificaciones

- Liquidación de IVADocumento18 páginasLiquidación de IVAPerla GutiérrezAún no hay calificaciones

- Requisitos autorización centros educativos privados GuatemalaDocumento15 páginasRequisitos autorización centros educativos privados GuatemalaIGER NARANJOAún no hay calificaciones

- Contabolidad Tac-2Documento97 páginasContabolidad Tac-2Ana Luz RamirezAún no hay calificaciones

- Sesion 3 - Impuestos Al Valor Agregado - Externalidades y SelectivosDocumento61 páginasSesion 3 - Impuestos Al Valor Agregado - Externalidades y SelectivosLeiza OyolaAún no hay calificaciones

- Planilla Tributaria CSVDocumento4 páginasPlanilla Tributaria CSVss universalAún no hay calificaciones

- Problemas Estructurales Del Sistema Fiscal en MéxicoDocumento12 páginasProblemas Estructurales Del Sistema Fiscal en MéxicoAzael CaballeroAún no hay calificaciones

- Resumen Tarjeta Naranja1667763600Documento4 páginasResumen Tarjeta Naranja1667763600Ramiro matias GubanaAún no hay calificaciones

- TiposImpuestosLatamDocumento6 páginasTiposImpuestosLatamNimrod PérezAún no hay calificaciones

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- El metaperitaje en el procedimiento penal acusatorioDe EverandEl metaperitaje en el procedimiento penal acusatorioCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Serena Cruz o la verdadera justiciaDe EverandSerena Cruz o la verdadera justiciaCalificación: 4.5 de 5 estrellas4.5/5 (28)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Fundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaDe EverandFundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaAún no hay calificaciones

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (177)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Un mundo que cambia: patriotismo frente a agenda globalistaDe EverandUn mundo que cambia: patriotismo frente a agenda globalistaCalificación: 5 de 5 estrellas5/5 (44)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)