También podría gustarte

- Manual de derecho de los contratos. Parte generalDe EverandManual de derecho de los contratos. Parte generalAún no hay calificaciones

- Tema 6 JuridicaDocumento6 páginasTema 6 JuridicaJuanan1213Aún no hay calificaciones

- Todo sobre la L.A.U. (Ley de Arrendamientos Urbanos)De EverandTodo sobre la L.A.U. (Ley de Arrendamientos Urbanos)Aún no hay calificaciones

- CONTRATOSDocumento22 páginasCONTRATOSAlejandro Martinez MartinezAún no hay calificaciones

- Tema 8 JuridicaDocumento13 páginasTema 8 JuridicaIsabel Amado GrimaltAún no hay calificaciones

- Examen Jurídica TEMA 6Documento11 páginasExamen Jurídica TEMA 6Alexandra NeacsuAún no hay calificaciones

- Taller Nº3 Derecho Civil y Comercial.Documento4 páginasTaller Nº3 Derecho Civil y Comercial.Anibal AlvarengaAún no hay calificaciones

- Tema 6 Resumen GDJEDocumento14 páginasTema 6 Resumen GDJEaya boukiliAún no hay calificaciones

- Derecho Civil Resumen Universidad Siglo 21Documento24 páginasDerecho Civil Resumen Universidad Siglo 21Alejandro VallejosAún no hay calificaciones

- Clasificación de Los ContratosDocumento5 páginasClasificación de Los ContratosAle GuerreroAún no hay calificaciones

- Actos MercantilesDocumento6 páginasActos MercantilesDraco DelingerAún no hay calificaciones

- Actos MercantilesDocumento6 páginasActos MercantilesDraco DelingerAún no hay calificaciones

- Tema 6 CompletoDocumento19 páginasTema 6 CompletoDanielaAún no hay calificaciones

- Contratos GeneralidadesDocumento3 páginasContratos GeneralidadesAlvaro PeñaAún no hay calificaciones

- Tema 6 (Los Contratos Empresariales)Documento19 páginasTema 6 (Los Contratos Empresariales)Pablo Arias100% (1)

- Guia de Contratos CivilesDocumento17 páginasGuia de Contratos CivilesAngel Andres Peña ArceAún no hay calificaciones

- Contratos Nominales o NominadosDocumento13 páginasContratos Nominales o Nominadosanon_225380469100% (2)

- ADMINISTRACIÓN FINCA RAIZ 2do CorteDocumento30 páginasADMINISTRACIÓN FINCA RAIZ 2do CortePaula SeguraAún no hay calificaciones

- Compra VentaDocumento42 páginasCompra VentaCarp AgustinAún no hay calificaciones

- Capítulo Viii Contrato de ArrendamientoDocumento58 páginasCapítulo Viii Contrato de ArrendamientoAlvaro Saldaña SandovalAún no hay calificaciones

- Semana 10Documento21 páginasSemana 10JOS� EDUARDO NIEVES CUADROSAún no hay calificaciones

- Definiciones de ContratosDocumento12 páginasDefiniciones de ContratosLitza maria Vasquez ruizAún no hay calificaciones

- C Uestion A RiosDocumento37 páginasC Uestion A RiosAndreea AquinoAún no hay calificaciones

- Gestión de La Documentación Juridica t4Documento6 páginasGestión de La Documentación Juridica t4cositasotmaneAún no hay calificaciones

- EJES 5 y 6 DE CONTRATOSDocumento8 páginasEJES 5 y 6 DE CONTRATOSMaria Jose MazaricoAún no hay calificaciones

- Unidad 2Documento9 páginasUnidad 2Gala KinashAún no hay calificaciones

- Tema 4 GDJEDocumento5 páginasTema 4 GDJESimo VAún no hay calificaciones

- El ContratoDocumento4 páginasEl ContratoAlicia MartínezAún no hay calificaciones

- Civil V. FerradaDocumento17 páginasCivil V. FerradaBuhdv DfsdAún no hay calificaciones

- Entrega 1 ContratosDocumento8 páginasEntrega 1 ContratosCarmen RicoAún no hay calificaciones

- CONTRATOSDocumento24 páginasCONTRATOSPACHAS CONTRERAS ADRIAN JOSUEAún no hay calificaciones

- GESTIÓN Tema 4 (Terminado)Documento10 páginasGESTIÓN Tema 4 (Terminado)Jorge RivasAún no hay calificaciones

- Derecho Civil y EnsayoDocumento212 páginasDerecho Civil y EnsayoCesar JimenezAún no hay calificaciones

- Contrato Compraventa - ResumenDocumento8 páginasContrato Compraventa - ResumenAlejandra Arias RamirezAún no hay calificaciones

- Derecho Civil ContratosDocumento20 páginasDerecho Civil ContratosBeto Medina VAún no hay calificaciones

- Parcial Civil Contratos TipicosDocumento141 páginasParcial Civil Contratos TipicosVictoria XIVAún no hay calificaciones

- EJES 1 y 2 DE CONTRATOSDocumento7 páginasEJES 1 y 2 DE CONTRATOSMaria Jose MazaricoAún no hay calificaciones

- Derecho Mercantil IvDocumento7 páginasDerecho Mercantil IvRigoberto QuintanaAún no hay calificaciones

- Estefania Azucena - TEMA - 2 DERECHO CIVIL.Documento10 páginasEstefania Azucena - TEMA - 2 DERECHO CIVIL.Estefania AzucenaAún no hay calificaciones

- M3 - U3 - S7 - AnogDocumento10 páginasM3 - U3 - S7 - AnogAndrés OrihuelaAún no hay calificaciones

- Pptsemana5 LegcomDocumento21 páginasPptsemana5 LegcomAlex BlancoAún no hay calificaciones

- El Resumen Del Resumen Del ResumenDocumento10 páginasEl Resumen Del Resumen Del ResumenSECY LUCY MONTALVO SANCHEZAún no hay calificaciones

- Contrato de Arrendamiento o LocaciónDocumento19 páginasContrato de Arrendamiento o LocaciónEduardo RodriguezAún no hay calificaciones

- Guía de Contratos CivilesDocumento21 páginasGuía de Contratos CivilesEduardo Vimug50% (2)

- CONTRATODocumento7 páginasCONTRATOIsabella Ordoñez ChipanaAún no hay calificaciones

- Contratos y Su Clasificación Lectura Civil IV Cunoc 2020Documento28 páginasContratos y Su Clasificación Lectura Civil IV Cunoc 2020Alejandra CanteAún no hay calificaciones

- Elementos de Derecho Comercial CONTRATOSDocumento12 páginasElementos de Derecho Comercial CONTRATOSjuaAún no hay calificaciones

- Unidad III - Clasificacion de Los ContratosDocumento12 páginasUnidad III - Clasificacion de Los ContratosMiichæl MatëǿAún no hay calificaciones

- ContratosDocumento10 páginasContratosMariia DlcAún no hay calificaciones

- Clasificación de Los Contratos Privados en ColombiaDocumento37 páginasClasificación de Los Contratos Privados en ColombiaInes Herrera100% (1)

- Contrato de Locacion o Alquiler-1Documento19 páginasContrato de Locacion o Alquiler-1Zadiel Edison Mireles PerezAún no hay calificaciones

- Arturo Ramírez González: Contratos en Particular. Segunda ParteDocumento18 páginasArturo Ramírez González: Contratos en Particular. Segunda Partearturo ramirezAún no hay calificaciones

- Tarea II El ContratoDocumento9 páginasTarea II El ContratoLC juan MatosAún no hay calificaciones

- Apuntes 2do TP Derecho de Los Contratos Del Clases Del 12-09 Al 06-10Documento4 páginasApuntes 2do TP Derecho de Los Contratos Del Clases Del 12-09 Al 06-10Leandro Ariel GREBEAún no hay calificaciones

- Ejemplo Nota TecnicaDocumento4 páginasEjemplo Nota TecnicaClaudia Ibeth100% (1)

- CLASIFICACION DE LOS CONTRATOS Civl 5Documento26 páginasCLASIFICACION DE LOS CONTRATOS Civl 5Francisca LopezAún no hay calificaciones

- Resumen El Contrato y Las Declaraciones Unilaterales de La VoluntadDocumento10 páginasResumen El Contrato y Las Declaraciones Unilaterales de La VoluntadMaria MoralesAún no hay calificaciones

- Repaso ContractualDocumento8 páginasRepaso ContractualLizbeth FlooreessAún no hay calificaciones

- Materia Dos, Derecho Mercantil Ii, Segundo Parcial, Periodo Iii - 2023, Oct. - Nov.Documento11 páginasMateria Dos, Derecho Mercantil Ii, Segundo Parcial, Periodo Iii - 2023, Oct. - Nov.jose mauricio vicente tejadaAún no hay calificaciones

- Contrato - KerguelenDocumento10 páginasContrato - Kerguelennayluzperez32Aún no hay calificaciones

- Tema 2 Introduccion Al Calculo FinancieroDocumento8 páginasTema 2 Introduccion Al Calculo Financieroraakeel.2Aún no hay calificaciones

- Exercicis Per Practicar TransformacionsDocumento1 páginaExercicis Per Practicar Transformacionsraakeel.2Aún no hay calificaciones

- Ejercicio 1 PowerPointDocumento5 páginasEjercicio 1 PowerPointChester ContreraAún no hay calificaciones

- Tema 7. Resumen. La Motivacion Laboral y Los Equipos de TrabajoDocumento13 páginasTema 7. Resumen. La Motivacion Laboral y Los Equipos de TrabajoRaquel Palahí CamachoAún no hay calificaciones

- Tema 6. La Comunicacion en Las EmpresasDocumento11 páginasTema 6. La Comunicacion en Las EmpresasRaquel Palahí CamachoAún no hay calificaciones

- Tema 3. Resumen. Preseleccion y Reclutamiento de Los Recursos HumanosDocumento9 páginasTema 3. Resumen. Preseleccion y Reclutamiento de Los Recursos HumanosRaquel Palahí Camacho100% (1)

- Tema 2. Resumen. Planificacion de Los Recursos HumanosDocumento8 páginasTema 2. Resumen. Planificacion de Los Recursos HumanosRaquel Palahí CamachoAún no hay calificaciones

- Tema 6. Los Contratos Privados en La EmpresaDocumento17 páginasTema 6. Los Contratos Privados en La Empresaraakeel.2Aún no hay calificaciones

- Tema 1. Resumen. Los Recursos Humanos en Las EmpresasDocumento12 páginasTema 1. Resumen. Los Recursos Humanos en Las EmpresasRaquel Palahí CamachoAún no hay calificaciones

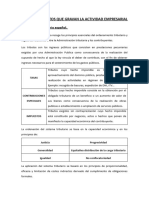

- Tema 9. Impuestos Que Gravan La Actividad EmpresarialDocumento12 páginasTema 9. Impuestos Que Gravan La Actividad Empresarialraakeel.2Aún no hay calificaciones

- Tema 9. Los SegurosDocumento16 páginasTema 9. Los Segurosraakeel.2Aún no hay calificaciones

- Tema 1. Resumen. Organizacion Funcional Del Estado Español.Documento36 páginasTema 1. Resumen. Organizacion Funcional Del Estado Español.raakeel.2Aún no hay calificaciones

- Testamento PrivadoDocumento8 páginasTestamento PrivadoRafael Campos FloresAún no hay calificaciones

- Ejemplos Absolucion de PosicionesDocumento5 páginasEjemplos Absolucion de Posicionesenfoque legal chileAún no hay calificaciones

- Delito de RoboDocumento3 páginasDelito de RoboDennis JoelAún no hay calificaciones

- Apuntes Castellon RecursosDocumento87 páginasApuntes Castellon Recursospaquete GAún no hay calificaciones

- Compraventa Luis Giancarlo y Jorge VillavicencioDocumento4 páginasCompraventa Luis Giancarlo y Jorge VillavicencioMiguel ArambuloAún no hay calificaciones

- Contrato DE Aparcería: ExponenDocumento3 páginasContrato DE Aparcería: ExponenAndres Felipe Maldonado CorreaAún no hay calificaciones

- El Derecho Privado (Reglas Básicas de Construcción)Documento28 páginasEl Derecho Privado (Reglas Básicas de Construcción)Ferjo MéridaAún no hay calificaciones

- El ArrendamientoDocumento59 páginasEl ArrendamientoAnabel OrdoñezAún no hay calificaciones

- ACCIONES CONSTITUCIONALES 1C Habeas CorpusDocumento13 páginasACCIONES CONSTITUCIONALES 1C Habeas CorpusTatiana DuarteAún no hay calificaciones

- Solicitud de Reconsideración Sobre Desglose de DocumentosDocumento6 páginasSolicitud de Reconsideración Sobre Desglose de DocumentosSirhan LabortAún no hay calificaciones

- Estructura de SentenciaDocumento5 páginasEstructura de SentenciaJuan GuerreroAún no hay calificaciones

- Ejecución y TerceríasDocumento32 páginasEjecución y TerceríasvovochkaAún no hay calificaciones

- Sentencia Diego Aguilera Contra Provincia de MendozaDocumento20 páginasSentencia Diego Aguilera Contra Provincia de MendozaSitio AndinoAún no hay calificaciones

- PlantillaDocumento31 páginasPlantillaKenny MedinaAún no hay calificaciones

- Responsabilidad AdmDocumento47 páginasResponsabilidad Admlegal1956Aún no hay calificaciones

- Sentencia Constitucional 1543Documento7 páginasSentencia Constitucional 1543omar pacajes hoyosAún no hay calificaciones

- Protocolizacion PrivadoDocumento17 páginasProtocolizacion PrivadoGiovanni LeónAún no hay calificaciones

- Practicas de Derecho Penal y Sistema de La PenaDocumento175 páginasPracticas de Derecho Penal y Sistema de La PenaBy GeekAún no hay calificaciones

- 1922 - Homicidio - Abel ZapataDocumento6 páginas1922 - Homicidio - Abel ZapataMauricio336Aún no hay calificaciones

- Mapa Mental - Compraventa y El Contrato de ArrendamientoDocumento1 páginaMapa Mental - Compraventa y El Contrato de ArrendamientoAnayeli YanceAún no hay calificaciones

- Unidad 1 Derecho Procesal Penal LLDocumento12 páginasUnidad 1 Derecho Procesal Penal LLMaria Fernanda Ogando OgandoAún no hay calificaciones

- Contrato Topografia No. 002Documento5 páginasContrato Topografia No. 002Leidy IbañezAún no hay calificaciones

- Secuestro Extorsivo FinalDocumento17 páginasSecuestro Extorsivo FinalAllen Jaen BriceñoAún no hay calificaciones

- Procesos PosesoriosDocumento24 páginasProcesos PosesoriosKaren Gamero TobarAún no hay calificaciones

- Transferencia de Propiedad de Bienes InmuebesDocumento5 páginasTransferencia de Propiedad de Bienes InmuebesVeli VillavicencioAún no hay calificaciones

- Analisis Del Recurso de Apelacion Laboral.Documento20 páginasAnalisis Del Recurso de Apelacion Laboral.pedroAún no hay calificaciones

- STS 279 2019Documento10 páginasSTS 279 2019evilellasAún no hay calificaciones

- Delitos Contra La Familia Monografía para EnviarDocumento47 páginasDelitos Contra La Familia Monografía para EnviarNavegante Loquendo100% (1)

- 5+art +NOVUM+JUS+16-1+25+febrDocumento42 páginas5+art +NOVUM+JUS+16-1+25+febrNelfi PérezAún no hay calificaciones

- Hipoteca Codigo Civil (Aticulo 1097°) - Mapa MentalDocumento1 páginaHipoteca Codigo Civil (Aticulo 1097°) - Mapa MentalRenzo Alberto Osorio LenchAún no hay calificaciones

- ¿Qué es y para qué sirve la filosofía política?: Guía para estudiantes y políticosDe Everand¿Qué es y para qué sirve la filosofía política?: Guía para estudiantes y políticosCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Cinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayDe EverandCinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayCalificación: 5 de 5 estrellas5/5 (8)

- La chica que se llevaron (The Girl Who Was Taken)De EverandLa chica que se llevaron (The Girl Who Was Taken)Calificación: 4.5 de 5 estrellas4.5/5 (39)

- Heridas que no sangran: El maltrato psicológico/emocional y sus efectosDe EverandHeridas que no sangran: El maltrato psicológico/emocional y sus efectosAún no hay calificaciones

- Nociones básicas del Derecho Procesal Civil en el Código General del ProcesoDe EverandNociones básicas del Derecho Procesal Civil en el Código General del ProcesoCalificación: 2 de 5 estrellas2/5 (1)

- Introducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesDe EverandIntroducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesCalificación: 4 de 5 estrellas4/5 (3)

- Lecciones de derecho procesal. Tomo I Teoría del procesoDe EverandLecciones de derecho procesal. Tomo I Teoría del procesoCalificación: 4 de 5 estrellas4/5 (17)

- Ley Federal del Trabajo. Análisis y comentarios 2017De EverandLey Federal del Trabajo. Análisis y comentarios 2017Calificación: 5 de 5 estrellas5/5 (2)

- Abogados al derecho: Marketing jurídico y responsabilidad profesional (Segunda edición)De EverandAbogados al derecho: Marketing jurídico y responsabilidad profesional (Segunda edición)Aún no hay calificaciones

- Ley Federal del Trabajo: Análisis y comentariosDe EverandLey Federal del Trabajo: Análisis y comentariosCalificación: 4 de 5 estrellas4/5 (5)

- Derecho procesal fiscal y aduaneroDe EverandDerecho procesal fiscal y aduaneroCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Pensamiento estratégico en el litigio fiscal: Su aplicación para la solución de conflictos a favor del contribuyenteDe EverandPensamiento estratégico en el litigio fiscal: Su aplicación para la solución de conflictos a favor del contribuyenteCalificación: 5 de 5 estrellas5/5 (3)

- Comunicación no Violenta: Un Lenguaje de vidaDe EverandComunicación no Violenta: Un Lenguaje de vidaCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Principios generales de Criminología del desarrollo y las carreras criminalesDe EverandPrincipios generales de Criminología del desarrollo y las carreras criminalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Manual de Derecho Internacional Privado y de Derecho ComunitarioDe EverandManual de Derecho Internacional Privado y de Derecho ComunitarioAún no hay calificaciones

- Solos en la noche. Zamudio y sus asesinosDe EverandSolos en la noche. Zamudio y sus asesinosCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- Kelsen. La teoría pura del derecho y el problema de la justiciaDe EverandKelsen. La teoría pura del derecho y el problema de la justiciaCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Principios generales del Derecho: Su función de garantía en el derecho público y privado chilenoDe EverandPrincipios generales del Derecho: Su función de garantía en el derecho público y privado chilenoAún no hay calificaciones

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019De EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Calificación: 4 de 5 estrellas4/5 (5)

- Lecciones de derecho penal: parte general. Tercera ediciónDe EverandLecciones de derecho penal: parte general. Tercera ediciónCalificación: 5 de 5 estrellas5/5 (4)