También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Canastas NavideñasDocumento10 páginasCanastas NavideñasMilena AranibarAún no hay calificaciones

- Tratamiento de Aguinaldos y Agasajos A Trabajadores en Diciembre-PeruDocumento47 páginasTratamiento de Aguinaldos y Agasajos A Trabajadores en Diciembre-PeruFlavio BravoAún no hay calificaciones

- Implicancias de Canastas Navideñas Igv-Renta Asiento Contable Enviar 2023Documento4 páginasImplicancias de Canastas Navideñas Igv-Renta Asiento Contable Enviar 2023CINTHIA LESLIE TOLEDO HUAMANAún no hay calificaciones

- Gastos de RepresentacionDocumento6 páginasGastos de RepresentacionJUAN CARLOS SERRANO HERNANDEZAún no hay calificaciones

- Vales CanastasDocumento12 páginasVales CanastasJJCASTRO_LAún no hay calificaciones

- Implicancia de La Canasta de NavidadDocumento35 páginasImplicancia de La Canasta de NavidadNoelia BetetaAún no hay calificaciones

- Canasta NavideñaDocumento3 páginasCanasta NavideñaVictor ZuñigaAún no hay calificaciones

- Canastas Navideñas PDFDocumento5 páginasCanastas Navideñas PDFtrojase100% (1)

- Tratamiento Contable e Incidencia TributariaDocumento9 páginasTratamiento Contable e Incidencia Tributariacacalon78Aún no hay calificaciones

- Canasta NavideñaDocumento9 páginasCanasta NavideñaLincoln Calderon VargasAún no hay calificaciones

- Aspectos Contables en La Entrega de Obsequios y Aguinaldos A Los TrabajadoresDocumento10 páginasAspectos Contables en La Entrega de Obsequios y Aguinaldos A Los Trabajadoresfacturacion.grupodelnorteAún no hay calificaciones

- Inf ContableDocumento63 páginasInf ContableMotomundo JJAún no hay calificaciones

- Nos Preguntan y Contestamos: Impuesto General A Las VentasDocumento2 páginasNos Preguntan y Contestamos: Impuesto General A Las VentasKey CasafrancaAún no hay calificaciones

- CASOS PRÁCTICOS - Consideraciones Sobre El IGVDocumento5 páginasCASOS PRÁCTICOS - Consideraciones Sobre El IGVhugoAún no hay calificaciones

- Curso de Nóminas y Seguridad Social Manual - UD3Documento22 páginasCurso de Nóminas y Seguridad Social Manual - UD3CESAR MORIANAAún no hay calificaciones

- Agunaldo NavidadDocumento6 páginasAgunaldo NavidadNelsonAún no hay calificaciones

- Celebraciones de Fin de AnioDocumento4 páginasCelebraciones de Fin de AniomichaelAún no hay calificaciones

- Agasajos y Obsequios PDFDocumento5 páginasAgasajos y Obsequios PDFAnonymous DDIwvcAún no hay calificaciones

- Bono de AntiguedadDocumento5 páginasBono de AntiguedadMelbi Yanarico VillazanteAún no hay calificaciones

- Implicancias de La Canasta Navideña.Documento8 páginasImplicancias de La Canasta Navideña.Rodil Deniz Gastañadui HilarioAún no hay calificaciones

- Pa2 - at y PT - Campoverde Moreno, MarikelyDocumento10 páginasPa2 - at y PT - Campoverde Moreno, MarikelyMary Campoverde MAún no hay calificaciones

- Asientos de IvaDocumento11 páginasAsientos de Ivayesenia100% (1)

- Gastos de Representación Como Retiro de Bienes Gravados Con El IGVDocumento3 páginasGastos de Representación Como Retiro de Bienes Gravados Con El IGVChristian Cordova PinedoAún no hay calificaciones

- Asiento SDocumento10 páginasAsiento SAnonymous M7bUXbqAún no hay calificaciones

- ASIENTOSDocumento12 páginasASIENTOSmayeAún no hay calificaciones

- Gastos Incurridos Por Fiestas Navideñas (Asesoría)Documento17 páginasGastos Incurridos Por Fiestas Navideñas (Asesoría)alpistesupremoAún no hay calificaciones

- Sueldos y SalariosDocumento14 páginasSueldos y SalariosJolie PalaciosAún no hay calificaciones

- Anticipo RecibidoDocumento8 páginasAnticipo RecibidoCarlos Angel Bartra VillanuevaAún no hay calificaciones

- Canastas NavideñasDocumento9 páginasCanastas Navideñasmirian azucena vilela ubillusAún no hay calificaciones

- Canastas de NavidadDocumento5 páginasCanastas de NavidadAlvaro CastilloAún no hay calificaciones

- Crédito Fiscal Trabajo de CampoDocumento2 páginasCrédito Fiscal Trabajo de CampoGrethel CruzadoAún no hay calificaciones

- Tratamiento Tributario de Gastos Por Fiestas Navideñas 2015Documento4 páginasTratamiento Tributario de Gastos Por Fiestas Navideñas 2015Israel Duran SalasAún no hay calificaciones

- Tratamiento Trib. de Gastos de Navidad y Año NuevoDocumento5 páginasTratamiento Trib. de Gastos de Navidad y Año NuevoAnonymous IGsDhuAún no hay calificaciones

- Gastos Navideños Y de Fin de Año Y Su Tratamiento TributarioDocumento40 páginasGastos Navideños Y de Fin de Año Y Su Tratamiento TributarioLUIS JHONATAN RAMIREZ CONTRERASAún no hay calificaciones

- Ley Del Impuesto A La RentaDocumento6 páginasLey Del Impuesto A La RentaDarwinSanchezCordovaAún no hay calificaciones

- Gastos 3Documento32 páginasGastos 3Guzmán GiancarloAún no hay calificaciones

- Aspectos Tributarios y Registros Contables de Los de Los Obsequiios y Agasajos NavideñosDocumento3 páginasAspectos Tributarios y Registros Contables de Los de Los Obsequiios y Agasajos NavideñosJhohan Aguilar JulcaAún no hay calificaciones

- Ajuste de Ingresos y GastosDocumento10 páginasAjuste de Ingresos y GastosManuel PerezAún no hay calificaciones

- Retencion IVA - ISLRDocumento7 páginasRetencion IVA - ISLRsolojesussolojesusAún no hay calificaciones

- Registros Contables de Los ObsequiosDocumento3 páginasRegistros Contables de Los Obsequiosduyan201150% (2)

- Sindicos 22 2020Documento103 páginasSindicos 22 2020EnrikeAún no hay calificaciones

- Grupo 7 AjustesDocumento37 páginasGrupo 7 AjustesAndreaEscobarAún no hay calificaciones

- Descripción Del Las Actividades Realizada en El Plan de TrabajoDocumento7 páginasDescripción Del Las Actividades Realizada en El Plan de TrabajoAnonymous q9WFKd5Aún no hay calificaciones

- Infracciones Vinculadas Al Procedimiento de FiscalizaciónDocumento4 páginasInfracciones Vinculadas Al Procedimiento de FiscalizaciónChristian Cordova PinedoAún no hay calificaciones

- Movilidad Condicion de TrabajoDocumento3 páginasMovilidad Condicion de TrabajoHenry Walter Silva Sinarahua83% (6)

- Auditoria Principio de DevengoDocumento15 páginasAuditoria Principio de DevengoJhon Isaias Bereche GonzalesAún no hay calificaciones

- Retención de Iva e IsrDocumento4 páginasRetención de Iva e IsrJose Angel SayAún no hay calificaciones

- Impuesto A La Renta Aspectos Contables y TributariosDocumento12 páginasImpuesto A La Renta Aspectos Contables y TributarioskunobookAún no hay calificaciones

- Catalogo de Cuentas Nomina para Estados FinancierosDocumento6 páginasCatalogo de Cuentas Nomina para Estados FinancierosRodrigo Quiroz FernandezAún no hay calificaciones

- Personas Físicas. Retiro de UtilidadesDocumento12 páginasPersonas Físicas. Retiro de UtilidadesJorge Villalobos100% (4)

- Seniat Providencia 0685Documento19 páginasSeniat Providencia 0685flor molledaAún no hay calificaciones

- Tarea 5Documento8 páginasTarea 5abigail calderon100% (12)

- Trabajo Conta. SuperiorDocumento14 páginasTrabajo Conta. SuperiorJustin SalasAún no hay calificaciones

- Propuesta Prueba NominaDocumento10 páginasPropuesta Prueba NominareclutamientoyseleccionwolfAún no hay calificaciones

- Liquidaciones LaboralesDocumento26 páginasLiquidaciones LaboralesPAULINA ISABEL POLOAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDe EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasAún no hay calificaciones

- Arrendamiento de inmuebles. Personas físicas. Guía práctica. Régimen fiscal 2019De EverandArrendamiento de inmuebles. Personas físicas. Guía práctica. Régimen fiscal 2019Calificación: 5 de 5 estrellas5/5 (1)

- Resolucion Legislativa Sobre Asistencia Mutua Fines FiscalesDocumento1 páginaResolucion Legislativa Sobre Asistencia Mutua Fines Fiscalesrafael varelaAún no hay calificaciones

- Decreto Legislativo #1371Documento10 páginasDecreto Legislativo #1371Krsnadasa1986Aún no hay calificaciones

- Declaraciones y Pago Sunat Operaciones en LíneaDocumento60 páginasDeclaraciones y Pago Sunat Operaciones en LíneaTatifranch Oo100% (1)

- Declara Facil - ExplicacionDocumento5 páginasDeclara Facil - ExplicacionjORGEAún no hay calificaciones

- Codigo Tributariodl 1315Documento7 páginasCodigo Tributariodl 1315Rossmery SolierAún no hay calificaciones

- Proyecto de Ley #1412-2016-CR - Ampliar Licencia Por Paternidad A 10 DiasDocumento31 páginasProyecto de Ley #1412-2016-CR - Ampliar Licencia Por Paternidad A 10 DiasjORGEAún no hay calificaciones

- Zelinski Ernie J El Placer de No TrabajarDocumento234 páginasZelinski Ernie J El Placer de No TrabajarjORGEAún no hay calificaciones

- Tesis Peruana - Instrumentos Financieros - Catolica PDFDocumento387 páginasTesis Peruana - Instrumentos Financieros - Catolica PDFjORGEAún no hay calificaciones

- Ley Del IGV - Concordancia Reglamentaria PDFDocumento74 páginasLey Del IGV - Concordancia Reglamentaria PDFjORGEAún no hay calificaciones

- 01 7 JQJFRDocumento48 páginas01 7 JQJFRMargarita SalazarAún no hay calificaciones

- LIBRO AUDITORIA TRIBUTARIA-3ra. Versión PDFDocumento268 páginasLIBRO AUDITORIA TRIBUTARIA-3ra. Versión PDFBrais VoltAún no hay calificaciones

- Informativo TributarioDocumento77 páginasInformativo TributariojORGEAún no hay calificaciones

- Influencia Del Precio Futuro Sobre Los Precios de Contado Del Maiz en MexicoDocumento67 páginasInfluencia Del Precio Futuro Sobre Los Precios de Contado Del Maiz en MexicojORGEAún no hay calificaciones

- Reglamento de Certificacion y Recertificacion CPCDocumento28 páginasReglamento de Certificacion y Recertificacion CPCjORGEAún no hay calificaciones

- 016 Cómo Afrontar Una Visita Inspectiva Del Ministerio de Trabajo PDFDocumento65 páginas016 Cómo Afrontar Una Visita Inspectiva Del Ministerio de Trabajo PDFLiliana Blas Rojas100% (2)

- 11.04.2017 Retenciones Percepciones y Detracciones Aplicacion PracticaDocumento76 páginas11.04.2017 Retenciones Percepciones y Detracciones Aplicacion PracticajORGEAún no hay calificaciones

- ManualDocumento118 páginasManualmarlocbAún no hay calificaciones

- Código Procesal CivilDocumento174 páginasCódigo Procesal CivilsolisenaccionAún no hay calificaciones

- Ley IgvDocumento74 páginasLey IgvLio SeikitAún no hay calificaciones

- Blog de Mario Alva MatteucciDocumento13 páginasBlog de Mario Alva MatteuccijORGEAún no hay calificaciones

- 29.11.16 Cierre Contable Tributario Implicancia Niif y Criterios JurisprudencialesDocumento31 páginas29.11.16 Cierre Contable Tributario Implicancia Niif y Criterios JurisprudencialesjORGEAún no hay calificaciones

- SESION N°01 - PPT-fusionado PDFDocumento167 páginasSESION N°01 - PPT-fusionado PDFomar HRAún no hay calificaciones

- Taller Teorico Marco ConceptualDocumento13 páginasTaller Teorico Marco ConceptualRicardo Angel Berrio PerezAún no hay calificaciones

- Proceso de Elaboración Del ChocolateDocumento14 páginasProceso de Elaboración Del ChocolateViri Ramírez100% (1)

- Apelación INDECOPI 1842-2018Documento5 páginasApelación INDECOPI 1842-2018Fergie Mirella Palacios PerezAún no hay calificaciones

- Preguntas Eje 3 Derecho AmbientalDocumento8 páginasPreguntas Eje 3 Derecho AmbientalMilton SolórzanoAún no hay calificaciones

- 184127neuroedu05 t8Documento3 páginas184127neuroedu05 t8Adriana ValenzuelaAún no hay calificaciones

- Términos de Referencia Pac-3180Documento9 páginasTérminos de Referencia Pac-3180Militus MilitusAún no hay calificaciones

- Informe Caso Helados La ValentinaDocumento5 páginasInforme Caso Helados La ValentinaClaudia RosatiAún no hay calificaciones

- ESTACION LA 15 ISO 9001 Trabajo FinalDocumento25 páginasESTACION LA 15 ISO 9001 Trabajo Finalfer carmonaAún no hay calificaciones

- Wa0001.Documento6 páginasWa0001.Esteban CadavidAún no hay calificaciones

- Teoria de Juegos PresDocumento12 páginasTeoria de Juegos PresJavier Castillo PaxiAún no hay calificaciones

- CONTRATO DE TRABAJO - JOSUE PATY OficialDocumento3 páginasCONTRATO DE TRABAJO - JOSUE PATY OficialCecilia VillcaAún no hay calificaciones

- Procesos Administrativos 1.1Documento2 páginasProcesos Administrativos 1.1sofia ariasAún no hay calificaciones

- Trabajo de Investigacion Modulo 4Documento8 páginasTrabajo de Investigacion Modulo 4MaritzaOvallesTineoAún no hay calificaciones

- Grupo7 - Evidencia 1Documento15 páginasGrupo7 - Evidencia 1Juan Arana MendozaAún no hay calificaciones

- Curso Legislación LAboral COVIDDocumento18 páginasCurso Legislación LAboral COVIDMaye Martinez MeloAún no hay calificaciones

- Buenas Prácticas de FabricaciónDocumento2 páginasBuenas Prácticas de FabricaciónLalo Ampelis Vrăjitorul Gómez0% (1)

- AP3-AA7-EV10 - "Interfaz Proyecto y Acta de Justificación de Elementos Gráficos"Documento2 páginasAP3-AA7-EV10 - "Interfaz Proyecto y Acta de Justificación de Elementos Gráficos"jhonato50% (2)

- Decreto de Urgencia 029 2021 LPDocumento2 páginasDecreto de Urgencia 029 2021 LPWilly TorresAún no hay calificaciones

- El Poder de Lo SimpleDocumento16 páginasEl Poder de Lo Simplejose antonioAún no hay calificaciones

- Industria de Manufactura de Pañales DesechablesDocumento19 páginasIndustria de Manufactura de Pañales DesechablesJuan Manuel RomeroAún no hay calificaciones

- Ut 1 Ptmo-Dudoso Cobro-Nóminas y AlquilerDocumento9 páginasUt 1 Ptmo-Dudoso Cobro-Nóminas y AlquilerAlba Gómez DomínguezAún no hay calificaciones

- Legislacion Jubilacion Docente ReglamentacionDocumento5 páginasLegislacion Jubilacion Docente ReglamentacionAlberto GutierrezAún no hay calificaciones

- Planillas de Sueldos y SalariosDocumento14 páginasPlanillas de Sueldos y SalariosLuis Hector SalasAún no hay calificaciones

- SIG-F-031 Informe de Auditoria Interna V.00 - 2Documento4 páginasSIG-F-031 Informe de Auditoria Interna V.00 - 2Frank Jack 71Aún no hay calificaciones

- Codigos de Transaccion para MRPDocumento7 páginasCodigos de Transaccion para MRPconnyAún no hay calificaciones

- Estimacion de HonorariosDocumento2 páginasEstimacion de HonorariosEduardo Barrera AguilarAún no hay calificaciones

- Fica 07 Wacc CapmDocumento22 páginasFica 07 Wacc CapmGianella Calixto VasquezAún no hay calificaciones

- Cotizacion Aom Covid FinalDocumento2 páginasCotizacion Aom Covid FinalRodolfoAún no hay calificaciones

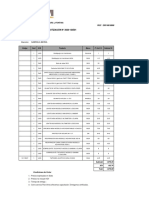

- Ficha de Registro de Proveedores NON CORE y Homologacion InternaDocumento1 páginaFicha de Registro de Proveedores NON CORE y Homologacion InternaHenry Pompeyo Collana RodriguezAún no hay calificaciones