También podría gustarte

- Ampliacion de Capital ADocumento45 páginasAmpliacion de Capital APEDRO JAVIER VILLA MUNAYCOAún no hay calificaciones

- Capitulo 7 Acciones BesleyDocumento16 páginasCapitulo 7 Acciones BesleyvaleriaAún no hay calificaciones

- Valoración de Activos de Renta VariableDocumento30 páginasValoración de Activos de Renta VariableFrancoAún no hay calificaciones

- Las Acciones Son Las Partes Iguales en Las Que Se Divide El Capital Social de Una Sociedad AnónimaDocumento6 páginasLas Acciones Son Las Partes Iguales en Las Que Se Divide El Capital Social de Una Sociedad AnónimaDiki Yasmar Jara SilvaAún no hay calificaciones

- Valuación de AccionesDocumento34 páginasValuación de AccionesAaron ArotomaAún no hay calificaciones

- Cap 3 Valuación de AccionesDocumento41 páginasCap 3 Valuación de AccionesIsra RamirezAún no hay calificaciones

- Tema 7 - Valoración de Activos de Renta Variable - Conceptos Básicos y Modelos Basados en Descuento de Flujos (Con Marca de Agua)Documento61 páginasTema 7 - Valoración de Activos de Renta Variable - Conceptos Básicos y Modelos Basados en Descuento de Flujos (Con Marca de Agua)BLADIMIR CONDORI MERMAAún no hay calificaciones

- Resumen Capítulo 7 FinalDocumento20 páginasResumen Capítulo 7 FinalAmabah780556% (9)

- Fuentes de Financiamiento-DuticDocumento46 páginasFuentes de Financiamiento-DuticMIGUEL ANGEL BARTES CHUQUIHUAYTAAún no hay calificaciones

- Valoracion de AccionesDocumento26 páginasValoracion de AccionesCristhian Rodriguez SchneiderAún no hay calificaciones

- RendimientoDocumento7 páginasRendimientoAndres ChavezAún no hay calificaciones

- Inversion en Activos FinancierosDocumento22 páginasInversion en Activos FinancieroshenrytixiAún no hay calificaciones

- Mercado de CapitalesDocumento15 páginasMercado de CapitaleschechinomxAún no hay calificaciones

- Administracion Financiera: Actividad Fundamental 8Documento26 páginasAdministracion Financiera: Actividad Fundamental 8Aldape Robles MtyAún no hay calificaciones

- Teoria 1Documento20 páginasTeoria 1jorge luisAún no hay calificaciones

- Clase 6 Las Acciones y Su Valuaciónx PDFDocumento62 páginasClase 6 Las Acciones y Su Valuaciónx PDFAngel Miguel Delgado Tapahuasco0% (1)

- Semana 4-Acciones WACC-CMC - Finanzas AvanmzadasDocumento10 páginasSemana 4-Acciones WACC-CMC - Finanzas AvanmzadasYuseli Montenegro TerronesAún no hay calificaciones

- S10 Financiamiento Aporte PropioDocumento22 páginasS10 Financiamiento Aporte PropioKaterin PerezAún no hay calificaciones

- Valuación de AccionesDocumento28 páginasValuación de AccionesJoseeTorresAún no hay calificaciones

- AccionesDocumento40 páginasAccionesmiguel angelAún no hay calificaciones

- Iicg3102 s3 ValoracionDocumento20 páginasIicg3102 s3 ValoracionMarmensorcoAún no hay calificaciones

- AccionesjDocumento3 páginasAccionesjJessica ChuquillaAún no hay calificaciones

- Presentacion de Trabajon Final FinanzasDocumento7 páginasPresentacion de Trabajon Final FinanzasJanett AtaupillcoAún no hay calificaciones

- Acci OnesDocumento64 páginasAcci OnesMaily NeiraAún no hay calificaciones

- Acci OnesDocumento18 páginasAcci OnesAnggie Encalada DAún no hay calificaciones

- Que Es Una Accion y Tipos de AccionesDocumento4 páginasQue Es Una Accion y Tipos de AccionesMIGUELAún no hay calificaciones

- Finanzas Corporativas UNAB Unidad II Valuacion AccionesDocumento11 páginasFinanzas Corporativas UNAB Unidad II Valuacion AccionesCAROLINA CAYUNAún no hay calificaciones

- Notes Chapter18Documento8 páginasNotes Chapter18Victoria G. CrosswellAún no hay calificaciones

- Decisiones de Pago de Dividendos PDFDocumento16 páginasDecisiones de Pago de Dividendos PDFFabián CrespoAún no hay calificaciones

- Foro 3 de Finanzas IiDocumento4 páginasForo 3 de Finanzas IiLeticia FactosAún no hay calificaciones

- Valorización de AccionesDocumento15 páginasValorización de AccionesGaby MerinoAún no hay calificaciones

- Nif Serie B Clase 3 Nif C-11 y B-4 Gva 28.05.22Documento109 páginasNif Serie B Clase 3 Nif C-11 y B-4 Gva 28.05.22Ricardo GasparAún no hay calificaciones

- Unidad 2.2 AccionesDocumento26 páginasUnidad 2.2 AccionesEspp Enrique Soto Pérez PalmaAún no hay calificaciones

- Actividad # 4 Electiva CPCDocumento12 páginasActividad # 4 Electiva CPCAndreina Barrios CeronAún no hay calificaciones

- Valuacion de AccionesDocumento8 páginasValuacion de AccionesFabrizio CarrascoAún no hay calificaciones

- Ensayo Acciones Preferentes SeminarioDocumento9 páginasEnsayo Acciones Preferentes Seminarioluisa fernanda garcia sabogalAún no hay calificaciones

- 03-Presentación de Valoración de AccionesDocumento22 páginas03-Presentación de Valoración de AccionesFavio MuñozAún no hay calificaciones

- Tema 3 - Valuación de AccionesDocumento20 páginasTema 3 - Valuación de AccionesYaudy ObandoAún no hay calificaciones

- 04 Valuacion de AccionesDocumento31 páginas04 Valuacion de AccionesY Remal100% (2)

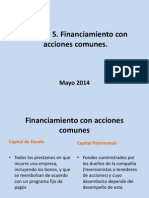

- Clase 8 - 30042014 Unidad 5 Financiamiento Con Acciones ComunesDocumento30 páginasClase 8 - 30042014 Unidad 5 Financiamiento Con Acciones ComunesRodolfo Ernesto ArguetaAún no hay calificaciones

- Deuda A Largo Plazo AccionesDocumento15 páginasDeuda A Largo Plazo AccionesJenny Castillo MAún no hay calificaciones

- Ensayo Acciones PreferentesDocumento8 páginasEnsayo Acciones Preferentesluisa fernanda garcia sabogalAún no hay calificaciones

- Unidad 3. Introducción Al Costo de CapitalDocumento34 páginasUnidad 3. Introducción Al Costo de CapitalAriel DuparAún no hay calificaciones

- Sesion 4 AccionesDocumento37 páginasSesion 4 AccionesAngel gabrielAún no hay calificaciones

- Las AccionesDocumento4 páginasLas AccionesJohnattan Ivan Beltran CisnerosAún no hay calificaciones

- Acciones Comunes y Acciones Preferentes. Presentacion ProfesorDocumento18 páginasAcciones Comunes y Acciones Preferentes. Presentacion ProfesorGenesis BarriosAún no hay calificaciones

- Fin Corp CCP UnabDocumento94 páginasFin Corp CCP UnabSatseva2011Aún no hay calificaciones

- Reservas - TathianaDocumento17 páginasReservas - TathianaLuis ZRAún no hay calificaciones

- 3.2 Estudio de Capital Social ActualJDocumento41 páginas3.2 Estudio de Capital Social ActualJValentin Alberto Hernández Osorio57% (7)

- ACCIONESDocumento18 páginasACCIONESKelly SantiagoAún no hay calificaciones

- Valoracion de AccionesDocumento3 páginasValoracion de Acciones16635029Aún no hay calificaciones

- Dividendos en AccionesDocumento4 páginasDividendos en AccionesJennifer SierraAún no hay calificaciones

- Instr. de Renta Variable AccionesDocumento17 páginasInstr. de Renta Variable AccionesCoronel Tenorio RonyAún no hay calificaciones

- ACCIONESDocumento11 páginasACCIONESKelly SantiagoAún no hay calificaciones

- Costo de CapitalDocumento4 páginasCosto de Capitalnidia100% (3)

- Finanzas 2 Valoracion de AccionesDocumento16 páginasFinanzas 2 Valoracion de AccionespaulAún no hay calificaciones

- Valoración de AccionesDocumento14 páginasValoración de Accionesdixon chaconAún no hay calificaciones

- Trabajo de Finanzas 5Documento8 páginasTrabajo de Finanzas 5Lucia MartínezAún no hay calificaciones

- Inversión De Dividendos Para Principiantes Y A Prueba De TontosDe EverandInversión De Dividendos Para Principiantes Y A Prueba De TontosCalificación: 4 de 5 estrellas4/5 (4)

- Cómo Invertir en Dividendos 101 Cree Ingreso a Largo Plazo de DividendosDe EverandCómo Invertir en Dividendos 101 Cree Ingreso a Largo Plazo de DividendosCalificación: 5 de 5 estrellas5/5 (1)

- La División de Poderes de Locke y MontesquieuDocumento5 páginasLa División de Poderes de Locke y MontesquieuJesus VillanuevaAún no hay calificaciones

- PoleanaDocumento6 páginasPoleanaAlfredo CastroAún no hay calificaciones

- Modulo 6Documento26 páginasModulo 6Rafael ChavezAún no hay calificaciones

- Responder Guia 3Documento4 páginasResponder Guia 3andreasabri20Aún no hay calificaciones

- Anteproyecto Contabilidad Tributaria (Milda Alonzo)Documento68 páginasAnteproyecto Contabilidad Tributaria (Milda Alonzo)licenciadoraul aquino100% (2)

- Caso EquifaxDocumento2 páginasCaso EquifaxFaiber Vaca BarreraAún no hay calificaciones

- Ejemplo de Solicitud de Adenda para SupercisionDocumento4 páginasEjemplo de Solicitud de Adenda para SupercisionAxelRicardoIHAún no hay calificaciones

- Tesis Aisladas Viernes 13 de Octubre de 2023Documento88 páginasTesis Aisladas Viernes 13 de Octubre de 2023martchel759Aún no hay calificaciones

- Actividad 7 - Informe Dificultades y Problemas Al Calcular Eva. UodiDocumento7 páginasActividad 7 - Informe Dificultades y Problemas Al Calcular Eva. Uodijavier gomezAún no hay calificaciones

- El Último Libro de Francisco DurandDocumento2 páginasEl Último Libro de Francisco DurandDavid Clever TrujilloAún no hay calificaciones

- Tabla de Puntuacion EPC PDFDocumento28 páginasTabla de Puntuacion EPC PDFEDUARDO HERRERA ALVAREZAún no hay calificaciones

- IMPEREIO DE LOS INCAS 5to SECUNDFARIADocumento2 páginasIMPEREIO DE LOS INCAS 5to SECUNDFARIAedgard neyra olazaAún no hay calificaciones

- Presentación Funciones GerencialesDocumento14 páginasPresentación Funciones GerencialesAlisson CabreraAún no hay calificaciones

- Reposición de Partida de Matrimonio Del Estado Civil de Las Personas NicaraguaDocumento2 páginasReposición de Partida de Matrimonio Del Estado Civil de Las Personas NicaraguaAlex Gazo Peña100% (1)

- Capitulos 11Documento3 páginasCapitulos 11Karina ValdovinosAún no hay calificaciones

- Taller de Calculo de Impuesto A La RentaDocumento1 páginaTaller de Calculo de Impuesto A La RentaDANIEL PONCEAún no hay calificaciones

- Reglamento de La Ley de La Caja de PrevisionDocumento19 páginasReglamento de La Ley de La Caja de PrevisionJohn WillyAún no hay calificaciones

- Posesion Efectiva TestadaDocumento4 páginasPosesion Efectiva TestadaValeska Navarro Peñailillo100% (1)

- El Poder LegislativoDocumento4 páginasEl Poder LegislativoGabriela Edith Guerrero PerezAún no hay calificaciones

- Sabés Cuáles Son Los Preceptos de La IglesiaDocumento76 páginasSabés Cuáles Son Los Preceptos de La IglesiaLuis Ramon EnriquezAún no hay calificaciones

- La Naturaleza Cambiante de Los Parlamentos en El Mundo-Power GregDocumento139 páginasLa Naturaleza Cambiante de Los Parlamentos en El Mundo-Power GregHebe LopezAún no hay calificaciones

- Taller Balance GeneralDocumento2 páginasTaller Balance Generaljuan hurtado83% (6)

- Analisis MargarethDocumento3 páginasAnalisis Margarethmargareth racedoAún no hay calificaciones

- OposicionDocumento7 páginasOposicionAbimael RodriguezAún no hay calificaciones

- Plan Anual HistoriaDocumento81 páginasPlan Anual HistoriaJose Luis Lizama MuñozAún no hay calificaciones

- Caso ForgoDocumento2 páginasCaso ForgoYessy J-hang80% (5)

- 2 - Especificaciones Tecnicas - CONTROL DE PONCHEDocumento4 páginas2 - Especificaciones Tecnicas - CONTROL DE PONCHEluis crackAún no hay calificaciones

- El Plagio Inevitable.Documento1 páginaEl Plagio Inevitable.Luis CarrilloAún no hay calificaciones

- TyC D1 2023-2Documento2 páginasTyC D1 2023-2ingemajaryAún no hay calificaciones

- Grilla Venus Septiembre 2011 LatinoamericaDocumento156 páginasGrilla Venus Septiembre 2011 LatinoamericadjboboAún no hay calificaciones