También podría gustarte

- Diccionario Básico de Economía: DICCIONARIOS BÁSICOS, #2De EverandDiccionario Básico de Economía: DICCIONARIOS BÁSICOS, #2Aún no hay calificaciones

- La ley de los rendimientos decrecientes: Aumente el rendimiento de su negocioDe EverandLa ley de los rendimientos decrecientes: Aumente el rendimiento de su negocioCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Encuesta Estatal Beap Julio 2023 CareosDocumento14 páginasEncuesta Estatal Beap Julio 2023 CareosIvan Nieva MaldonadoAún no hay calificaciones

- Papeles de Trabajo de Auditoría TributariaDocumento3 páginasPapeles de Trabajo de Auditoría TributariaGENESIS DAYANA MARIÑOS OBREGONAún no hay calificaciones

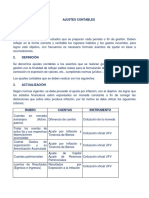

- Ajustes ContablesDocumento7 páginasAjustes ContablesJose carlos GarciaAún no hay calificaciones

- Certificado de Notas 2020 16-02Documento1 páginaCertificado de Notas 2020 16-02Arley BonillaAún no hay calificaciones

- Clasificación de Los Estados FinancierosDocumento8 páginasClasificación de Los Estados FinancierosMarlin GutierrezAún no hay calificaciones

- El crac bursátil de 1987: Un seísmo en el mundo de las finanzasDe EverandEl crac bursátil de 1987: Un seísmo en el mundo de las finanzasAún no hay calificaciones

- Ensayo Riesgo y RentabilidadDocumento10 páginasEnsayo Riesgo y RentabilidadRafael MartinezAún no hay calificaciones

- EXAMENDocumento12 páginasEXAMENnikitaAún no hay calificaciones

- Respuestas Completa PDFDocumento22 páginasRespuestas Completa PDFMilton GaticaAún no hay calificaciones

- Actividad de Aprendizaje 17 Evidencia 3 Casos EmpresarialesDocumento7 páginasActividad de Aprendizaje 17 Evidencia 3 Casos EmpresarialesErika100% (1)

- Unidad 3 TAREADocumento16 páginasUnidad 3 TAREABrenda Nayedhli100% (1)

- Tema 4 Depreciacion de Activos Fijos 29-04-2021Documento5 páginasTema 4 Depreciacion de Activos Fijos 29-04-2021Katherin Sdenka Herbas AycaAún no hay calificaciones

- Se Debe Suspender El Ajuste Por InflaciónDocumento41 páginasSe Debe Suspender El Ajuste Por InflaciónMicky MontealegreAún no hay calificaciones

- 48 IFRIC07 RBV2013 Part BDocumento14 páginas48 IFRIC07 RBV2013 Part BThania CabreraAún no hay calificaciones

- Examen Parcial 1 Economía InternacionalDocumento6 páginasExamen Parcial 1 Economía InternacionalValeria MartinezAún no hay calificaciones

- Instructivo - Anexo Activos Monetarios en El ExteriorDocumento20 páginasInstructivo - Anexo Activos Monetarios en El ExteriorDome FloresAún no hay calificaciones

- MacroDocumento12 páginasMacroFlorencia FioriAún no hay calificaciones

- IV Instrumentos Financieros Derivados: Informe EspecialDocumento5 páginasIV Instrumentos Financieros Derivados: Informe EspecialAlexis Jhonatan MamaniAún no hay calificaciones

- Unidad 6 - Comercio InternacionalDocumento35 páginasUnidad 6 - Comercio InternacionalAgustín PucciarelliAún no hay calificaciones

- Mapa ConceptualDocumento5 páginasMapa ConceptualBeatriz LópezAún no hay calificaciones

- Mapa ConceptualDocumento5 páginasMapa ConceptualBeatriz LópezAún no hay calificaciones

- Futuros Sobre Indices PDFDocumento8 páginasFuturos Sobre Indices PDFJuancho Diego NietoAún no hay calificaciones

- Tema 2. Estados Financieros BásicosDocumento10 páginasTema 2. Estados Financieros BásicosgallardoluisaAún no hay calificaciones

- CD Cuestionario No 7 Taller Viii MacroDocumento10 páginasCD Cuestionario No 7 Taller Viii MacroAVENDA�O GARCIA LUIS ANGELAún no hay calificaciones

- Pamela - Fribla Tarea 7 Contabilidad Sup IDocumento5 páginasPamela - Fribla Tarea 7 Contabilidad Sup Ipamela100% (1)

- Contratos de FuturosDocumento24 páginasContratos de FuturosMiguel Angel Escalona50% (2)

- Alfredo Practic1111Documento11 páginasAlfredo Practic1111Aylen Plata CaceresAún no hay calificaciones

- Resumen 1Documento7 páginasResumen 1Jorgelina HamuiAún no hay calificaciones

- Economia ArgentinaDocumento34 páginasEconomia ArgentinaCamila CastañoAún no hay calificaciones

- Indicadores Economicos y FiancierosDocumento3 páginasIndicadores Economicos y FiancierosMELQUICEDEC MENA SERRATOAún no hay calificaciones

- Entorno Económico Unidad IIDocumento34 páginasEntorno Económico Unidad IIFrancheska HuertaAún no hay calificaciones

- EL MODELO DE FACTORES ESPECíFICOS Y DISTRIBUCIóN DE LA RENTADocumento9 páginasEL MODELO DE FACTORES ESPECíFICOS Y DISTRIBUCIóN DE LA RENTAYuliana Caldas Antunez50% (4)

- Annotated RB2020 B ES CINIIF7 PartB 194Documento8 páginasAnnotated RB2020 B ES CINIIF7 PartB 194Juan Pablo RomanoAún no hay calificaciones

- Tema5 MundialDocumento7 páginasTema5 MundialRaul MeginoAún no hay calificaciones

- Tipos de CambioDocumento24 páginasTipos de CambiomariaAún no hay calificaciones

- Sesion 4 - Titulos de Los Mercados Monetarios y La Política MonetariaDocumento24 páginasSesion 4 - Titulos de Los Mercados Monetarios y La Política MonetariaLizeth CruzAún no hay calificaciones

- Ajuste Integral Por InflacionDocumento15 páginasAjuste Integral Por InflacionlucascufreAún no hay calificaciones

- NIC 21 Dic. 2021Documento20 páginasNIC 21 Dic. 2021LIZBETH NAIROBI CRUCES HUAMANIAún no hay calificaciones

- Uni I Rap 2 - Equipo Mmmr&sDocumento10 páginasUni I Rap 2 - Equipo Mmmr&sAdriana MartínezAún no hay calificaciones

- Instructivo para La Carga de Archivos de Inversiones - AseguradorasDocumento15 páginasInstructivo para La Carga de Archivos de Inversiones - AseguradorasPilar VieyraAún no hay calificaciones

- Clasemacro2015 - No. 1Documento66 páginasClasemacro2015 - No. 1Luis Angel GarciaAún no hay calificaciones

- TemaVII MonedaaDocumento12 páginasTemaVII Monedaaharry89Aún no hay calificaciones

- 31 Economias Hiperinflacionarias Niif - ADocumento53 páginas31 Economias Hiperinflacionarias Niif - ALIZ SANTILLANAún no hay calificaciones

- Análisis Del Estado Actual de Las Cuentas Nacionales EntregableDocumento15 páginasAnálisis Del Estado Actual de Las Cuentas Nacionales EntregablenohpaljenniferAún no hay calificaciones

- Macroeconomia CLASE 3 - Teorico Practico Actividad PedagogicaDocumento16 páginasMacroeconomia CLASE 3 - Teorico Practico Actividad PedagogicaPablo BrandoniAún no hay calificaciones

- UnknownDocumento14 páginasUnknowncristhianarturoroldanasenciosAún no hay calificaciones

- Estructura Patrimonial Icofi UsmDocumento11 páginasEstructura Patrimonial Icofi Usmigunachio94Aún no hay calificaciones

- Armando Aburto Sánchez - A3U7Documento33 páginasArmando Aburto Sánchez - A3U7Armando Aburto SánchezAún no hay calificaciones

- TP 2020Documento28 páginasTP 2020Dario DiazAún no hay calificaciones

- FUID DiligenciadoDocumento6 páginasFUID DiligenciadoaldairAún no hay calificaciones

- Economia 13 GlobalizacionDocumento37 páginasEconomia 13 GlobalizacionRobAún no hay calificaciones

- Bateria de Ejercicios #2 2019.1Documento10 páginasBateria de Ejercicios #2 2019.1Jaime Andres Castiblanco AcuñaAún no hay calificaciones

- Modelo Keynesiano - Parte 4Documento16 páginasModelo Keynesiano - Parte 4Carlos Alberto LeguizamonAún no hay calificaciones

- Macro I MacroeconomiaDocumento21 páginasMacro I Macroeconomiagipsy castroAún no hay calificaciones

- Actividades EntornoDocumento8 páginasActividades EntornoOlmos Anteo María FernandaAún no hay calificaciones

- Diapositivas 65-74Documento10 páginasDiapositivas 65-74magnoconforme0102Aún no hay calificaciones

- Clase Valuacion Empresas PDFDocumento59 páginasClase Valuacion Empresas PDFMaxAún no hay calificaciones

- 2S-2020 - Icofi - Existencias (Mercaderã As) e IVA.Documento6 páginas2S-2020 - Icofi - Existencias (Mercaderã As) e IVA.Bastian AzugaAún no hay calificaciones

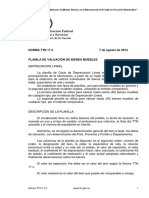

- Norma TTN 17 3-Planilla-Muebles-2Documento4 páginasNorma TTN 17 3-Planilla-Muebles-2rolowebAún no hay calificaciones

- Cierre o Clausura Del Ciclo ContableDocumento7 páginasCierre o Clausura Del Ciclo ContableFreddy Fernando Morán VélezAún no hay calificaciones

- Resumen de Mercado de Bienes y Mercados de ActivosDocumento2 páginasResumen de Mercado de Bienes y Mercados de ActivosAlen IbañezAún no hay calificaciones

- Apunte Sector ExternoDocumento40 páginasApunte Sector ExternoLauchaAuletAún no hay calificaciones

- Tema 1 InventariosDocumento6 páginasTema 1 InventariosKatherin Sdenka Herbas AycaAún no hay calificaciones

- Tema 2 Ajustes Contables ContinuacionDocumento9 páginasTema 2 Ajustes Contables ContinuacionKatherin Sdenka Herbas AycaAún no hay calificaciones

- TEMA 2 AJUSTES CONTABLES (Primera Parte)Documento3 páginasTEMA 2 AJUSTES CONTABLES (Primera Parte)Katherin Sdenka Herbas AycaAún no hay calificaciones

- Las Empresas y Por Qué ClasificarlasDocumento5 páginasLas Empresas y Por Qué ClasificarlasKatherin Sdenka Herbas AycaAún no hay calificaciones

- El Proceso AdministrativoDocumento7 páginasEl Proceso AdministrativoKatherin Sdenka Herbas AycaAún no hay calificaciones

- Celec Ep 2022 1096 Mem - gg598486Documento5 páginasCelec Ep 2022 1096 Mem - gg598486David QuintanaAún no hay calificaciones

- Que Es El Siga-ImportanciaDocumento5 páginasQue Es El Siga-ImportanciaEdgar Mancilla RodriguezAún no hay calificaciones

- Tercera Entrega Proceso Estrategico 2Documento19 páginasTercera Entrega Proceso Estrategico 2Nicky Rubiano RojasAún no hay calificaciones

- Instructivo Solicitud Dispensa TSS PDFDocumento5 páginasInstructivo Solicitud Dispensa TSS PDFClarissa De LeonAún no hay calificaciones

- Yoji Akao: Divier Alberto Zarate VarelaDocumento15 páginasYoji Akao: Divier Alberto Zarate VarelaLina Maria FrancoAún no hay calificaciones

- Plan Estrategico de PetroleoDocumento28 páginasPlan Estrategico de PetroleoGreycy VenturaAún no hay calificaciones

- El Impulso Europeo de ToyotaDocumento3 páginasEl Impulso Europeo de ToyotaDaniel Chavez0% (1)

- Elementos Obligación TributrariaDocumento11 páginasElementos Obligación TributrariaJURLEYAún no hay calificaciones

- Gaceta Oficial: República Del Ecuador Gobierno Autónomo Descentralizado Municipal Del Cantón Santo DomingoDocumento23 páginasGaceta Oficial: República Del Ecuador Gobierno Autónomo Descentralizado Municipal Del Cantón Santo DomingoElias MartinettiAún no hay calificaciones

- Presentación Proyecto Creativo Infantil Doodle Blanco, Verde y AmarilloDocumento12 páginasPresentación Proyecto Creativo Infantil Doodle Blanco, Verde y AmarilloKfgoto Gonzalez TorresAún no hay calificaciones

- Agencia Nacional de Defensa Jurídica Del EstadoDocumento6 páginasAgencia Nacional de Defensa Jurídica Del EstadoLuz Neidy Vergara OsorioAún no hay calificaciones

- EvoluciónDocumento9 páginasEvolución02-CF-HU-LIZETH CHAPOÑAN HERRERAAún no hay calificaciones

- Informe de La ClaseDocumento11 páginasInforme de La ClaseANGHELA VANESSA VASQUEZ CASTILLOAún no hay calificaciones

- Analisis Sentencia C-090-2014Documento3 páginasAnalisis Sentencia C-090-2014mireya santy50% (2)

- Sesion 2Documento34 páginasSesion 2Diego HerreraAún no hay calificaciones

- Gil StuffDocumento2 páginasGil Stuffvito2Aún no hay calificaciones

- IntroduccionDocumento5 páginasIntroduccionAnghy BustosAún no hay calificaciones

- Flujo Evaluación EconSocial - 2021 Unidades 2 y 3Documento106 páginasFlujo Evaluación EconSocial - 2021 Unidades 2 y 3motita6617Aún no hay calificaciones

- Entrega 3 Final Semana 7Documento13 páginasEntrega 3 Final Semana 7Cristian LopezAún no hay calificaciones

- Propuesta Del ProyectoDocumento14 páginasPropuesta Del ProyectoANTONIO MARTIN ASTO SANCHEZAún no hay calificaciones

- Practica Domiciliaria #1-1587751297Documento2 páginasPractica Domiciliaria #1-1587751297Paul OsnayoAún no hay calificaciones

- SentraDocumento1 páginaSentraJavier PerezAún no hay calificaciones

- A4 Cuadro ComparativoDocumento2 páginasA4 Cuadro ComparativoBriseida OlivaAún no hay calificaciones

- TRABAJO COLABORATIVO MetodologíaDocumento24 páginasTRABAJO COLABORATIVO MetodologíaPablo MendozaAún no hay calificaciones

- Historia de La SST A Nivel MundialDocumento6 páginasHistoria de La SST A Nivel MundialNiela Ayala RendonAún no hay calificaciones