También podría gustarte

- Grupo 6 ContaDocumento31 páginasGrupo 6 ContaDiego Orosco VilchezAún no hay calificaciones

- EXPLICACIONDocumento16 páginasEXPLICACIONDelkreZAún no hay calificaciones

- Ire ResimpleDocumento20 páginasIre ResimpleEva godoyAún no hay calificaciones

- Semana 4 Liquidacion Igv RentaDocumento41 páginasSemana 4 Liquidacion Igv RentaEduardo VicuñaAún no hay calificaciones

- Casos Practicos de Renta Personas NaturalesDocumento4 páginasCasos Practicos de Renta Personas NaturalesJaren Gomez MorenoAún no hay calificaciones

- Determinacion de ImpuestosDocumento4 páginasDeterminacion de ImpuestosJEAN PIERRE WENCESLAO QUISPE MORALESAún no hay calificaciones

- Proyecto Mi NegocioDocumento8 páginasProyecto Mi NegocioMimmy ValenciaaAún no hay calificaciones

- Presupuesto TesoreriaDocumento14 páginasPresupuesto Tesoreriasilvia vecinoAún no hay calificaciones

- Expo MypeDocumento14 páginasExpo MypeHector Quispe Ochoa - Medilaboris S.A.CAún no hay calificaciones

- Presupuesto de EfectivoDocumento5 páginasPresupuesto de Efectivoangeleshl5Aún no hay calificaciones

- Tarea Fujo de Caja y PatrimonioDocumento16 páginasTarea Fujo de Caja y PatrimonioThalia ChavezAún no hay calificaciones

- Proyeccion de Estados Financieros Esf ErDocumento17 páginasProyeccion de Estados Financieros Esf ErDavid Huamán MisaicoAún no hay calificaciones

- Plantilla para Cálculo de ImpuestosDocumento12 páginasPlantilla para Cálculo de ImpuestosDiego DejoAún no hay calificaciones

- Semana 2 Regímenes TributariosDocumento4 páginasSemana 2 Regímenes TributariosMelyAún no hay calificaciones

- Cuadro Comparativo RTDocumento2 páginasCuadro Comparativo RTyerson león carranzaAún no hay calificaciones

- REGIMENES TRIBUTARIO - Esther LizDocumento24 páginasREGIMENES TRIBUTARIO - Esther LizLiz CorralesAún no hay calificaciones

- Reginenes Tributarios de La LIRDocumento85 páginasReginenes Tributarios de La LIRFernando CardenasAún no hay calificaciones

- Regimen Tributarios - Ing - GamboaDocumento24 páginasRegimen Tributarios - Ing - GamboaFreyssi Zelada AlcaldeAún no hay calificaciones

- Taller de Flujo y Presupuesto de GastosDocumento26 páginasTaller de Flujo y Presupuesto de Gastosyeny andrea romero lopezAún no hay calificaciones

- Ejemplo Ingresos - Costos - Renta BrutaDocumento27 páginasEjemplo Ingresos - Costos - Renta BrutaCristian Danilo Villagran MunarAún no hay calificaciones

- Anticipos de ImpuestosDocumento22 páginasAnticipos de ImpuestosKatia JasinAún no hay calificaciones

- Curso: Sección:: Código AlumnoDocumento13 páginasCurso: Sección:: Código AlumnoCesar carmenAún no hay calificaciones

- Evidencia AA1Documento17 páginasEvidencia AA1DANICA BRISET ARBILDO PEREA100% (1)

- Caso Practico LirDocumento13 páginasCaso Practico LirAlexandra LilianaAún no hay calificaciones

- Regímenes Tributarios - SunatDocumento2 páginasRegímenes Tributarios - SunatCesar RodriguezAún no hay calificaciones

- PRESUPUESTO DE TESORERIA Activida 7Documento8 páginasPRESUPUESTO DE TESORERIA Activida 7Betsy Mayerly BERNAL TOVARAún no hay calificaciones

- Ejemplo de ApalancamientoDocumento11 páginasEjemplo de ApalancamientoeddyAún no hay calificaciones

- Renta Empresa PacíficoDocumento10 páginasRenta Empresa PacíficoBriggit Salcedo0% (1)

- Examen Final TribuDocumento18 páginasExamen Final TribuBriggit SalcedoAún no hay calificaciones

- Caso Practico Renta 2017 Primera y Segunda CategoriaDocumento7 páginasCaso Practico Renta 2017 Primera y Segunda CategoriaerareyesAún no hay calificaciones

- UPN - Trib2 S5.1 RentaTerceraPresuntivaDocumento35 páginasUPN - Trib2 S5.1 RentaTerceraPresuntivaPrincesitaAún no hay calificaciones

- Ejercicio de Conciliación Tributaria Bajo Niif2020Documento4 páginasEjercicio de Conciliación Tributaria Bajo Niif2020SisaAún no hay calificaciones

- Ef Contabilidad Gerencial-Hotel EstreDocumento11 páginasEf Contabilidad Gerencial-Hotel EstreTyson HamiltonAún no hay calificaciones

- Consideraciones Generales de Las Rentas No Empresariales - Infracciones y SancionesDocumento9 páginasConsideraciones Generales de Las Rentas No Empresariales - Infracciones y SancionesDanny Sanchez QuirozAún no hay calificaciones

- Regimenes TributariosDocumento27 páginasRegimenes Tributariosedwin154Aún no hay calificaciones

- Regimen Mype y Regimen General Sala 3Documento12 páginasRegimen Mype y Regimen General Sala 3deysidAún no hay calificaciones

- Tarea Academica 3Documento17 páginasTarea Academica 3Angela RojasAún no hay calificaciones

- FM - Guia 1 - Estados Financieros 2020-1Documento11 páginasFM - Guia 1 - Estados Financieros 2020-1LDelPinoAlvarezAún no hay calificaciones

- Sesión 12Documento98 páginasSesión 12ANGEL NEISER LOPEZ GALLARDOAún no hay calificaciones

- Sistemas en El IgvDocumento30 páginasSistemas en El IgvDany LopezAún no hay calificaciones

- CasiDocumento33 páginasCasiNilailaAún no hay calificaciones

- Practica Dirigida en Clases - Semana 14 - Finanzas para Abogados - Nov 2023Documento29 páginasPractica Dirigida en Clases - Semana 14 - Finanzas para Abogados - Nov 2023Gary Villegas MacedoAún no hay calificaciones

- Regimen Mype TributarioDocumento13 páginasRegimen Mype TributarioVito TC100% (2)

- Inbound 2134006018Documento2 páginasInbound 2134006018Paola Marisol Hinojosa GuzmánAún no hay calificaciones

- Semana 7.2-Derecho de La EmpresaDocumento25 páginasSemana 7.2-Derecho de La EmpresaInstituto santa rosaAún no hay calificaciones

- Régimen Mype TributarioDocumento4 páginasRégimen Mype TributarioBENJI SIL RUIAún no hay calificaciones

- Solucion Practica La Pase, C.A.Documento95 páginasSolucion Practica La Pase, C.A.Yenecys UribeAún no hay calificaciones

- Cuadro Comparativo de Los Cuatro RegímenesDocumento2 páginasCuadro Comparativo de Los Cuatro RegímenesDaisy R. Timoteo ToribioAún no hay calificaciones

- A Continuación Te Presentamos Un Cuadro Comparativo de Los Cuatro RegímenesDocumento2 páginasA Continuación Te Presentamos Un Cuadro Comparativo de Los Cuatro RegímenesEfrain Lazo CastillonAún no hay calificaciones

- Pa2 Rubi IturrizagaDocumento25 páginasPa2 Rubi IturrizagaRubí Iturrizaga UraAún no hay calificaciones

- Consideraciones Generales de Las Rentas No Empresariales - Infracciones y Sanciones PDFDocumento9 páginasConsideraciones Generales de Las Rentas No Empresariales - Infracciones y Sanciones PDFDanny Sanchez QuirozAún no hay calificaciones

- 1.asesoria Tributaria Cálculos en ExcelDocumento20 páginas1.asesoria Tributaria Cálculos en ExcelJosé CernaAún no hay calificaciones

- Capacitación - Asesoría en Tributación y ContabilidadDocumento9 páginasCapacitación - Asesoría en Tributación y ContabilidadJhonatan HuancaAún no hay calificaciones

- Arrendamiento FinancieroDocumento5 páginasArrendamiento Financierojdeleong45Aún no hay calificaciones

- Aurora Aranguiz ACTIVOS FIJOSDocumento7 páginasAurora Aranguiz ACTIVOS FIJOSauroraAún no hay calificaciones

- Entre Gable 1Documento7 páginasEntre Gable 1Marcelo DevetacAún no hay calificaciones

- Régimen General de Rentas-CORREGIDO EL CASODocumento14 páginasRégimen General de Rentas-CORREGIDO EL CASOZullyLuceroFarroMorales0% (1)

- TEMA11Documento22 páginasTEMA11Lesly benavides torresAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2020De EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Aún no hay calificaciones

- Reducción de Capital-Casos PràcticosDocumento5 páginasReducción de Capital-Casos PràcticosJvr Gzc25% (4)

- Caso Práctico - Aumento de CapitalDocumento23 páginasCaso Práctico - Aumento de CapitalOmar Duvan Salazar Granda54% (13)

- Semana 13 - Sesión 13Documento15 páginasSemana 13 - Sesión 13Fiorella Calizaya NinaAún no hay calificaciones

- Semana 1 - Sesión 1 CorregidoDocumento24 páginasSemana 1 - Sesión 1 CorregidoFiorella Calizaya NinaAún no hay calificaciones

- 21263-Texto Del Artículo-84523-1-10-20191016 PDFDocumento29 páginas21263-Texto Del Artículo-84523-1-10-20191016 PDFnelverAún no hay calificaciones

- Casos Prác ELEMENTO 6 PDFDocumento5 páginasCasos Prác ELEMENTO 6 PDFElvis Monroy Flores60% (5)

- Semana 5 - Sesión 5Documento18 páginasSemana 5 - Sesión 5Fiorella Calizaya NinaAún no hay calificaciones

- Semana 15 - Sesión 15Documento18 páginasSemana 15 - Sesión 15Fiorella Calizaya NinaAún no hay calificaciones

- S13.s1 REGISTRO DE COMPRAS Y VENTASDocumento30 páginasS13.s1 REGISTRO DE COMPRAS Y VENTASFiorella Calizaya NinaAún no hay calificaciones

- Descripción de Puesto - Analista de Tesoreria - EjemploDocumento3 páginasDescripción de Puesto - Analista de Tesoreria - EjemploFiorella Calizaya NinaAún no hay calificaciones

- Funciones Matemáticas - EjerciciosDocumento28 páginasFunciones Matemáticas - EjerciciosMarco Antonio BShAún no hay calificaciones

- Plantilla Curriculum Gratis 23Documento1 páginaPlantilla Curriculum Gratis 23Fiorella Calizaya NinaAún no hay calificaciones

- Caso 1 Reparticion de Utilidades TrabajadoresDocumento2 páginasCaso 1 Reparticion de Utilidades TrabajadoresFiorella Calizaya NinaAún no hay calificaciones

- Caso 1 Reparticion de Utilidades TrabajadoresDocumento2 páginasCaso 1 Reparticion de Utilidades TrabajadoresFiorella Calizaya NinaAún no hay calificaciones

- Pcge Sem.5Documento4 páginasPcge Sem.5Fiorella Calizaya NinaAún no hay calificaciones

- Plantilla CV Con Experiencia LaboralDocumento1 páginaPlantilla CV Con Experiencia LaboralValeria Gallegos ValenciaAún no hay calificaciones

- Tipos de Introducción y CierreDocumento17 páginasTipos de Introducción y CierreFiorella Calizaya NinaAún no hay calificaciones

- Cómo Redactar Mi TextoDocumento6 páginasCómo Redactar Mi TextoFiorella Calizaya NinaAún no hay calificaciones

- Archivo1 PlanContableGubernamDocumento29 páginasArchivo1 PlanContableGubernamSaulBarrientosCorderoAún no hay calificaciones

- Plantilla CV Con Experiencia LaboralDocumento1 páginaPlantilla CV Con Experiencia LaboralValeria Gallegos ValenciaAún no hay calificaciones

- Exportacion Directa de Platano A Los EeDocumento25 páginasExportacion Directa de Platano A Los Eeelkin ocampoAún no hay calificaciones

- Migración y Desempleo en Honduras-Grupo #3.Documento16 páginasMigración y Desempleo en Honduras-Grupo #3.Samuel Barukh Alvarado FrancoAún no hay calificaciones

- Tema 2 Nociones de Derecho Municipal CFDocumento8 páginasTema 2 Nociones de Derecho Municipal CFWandita CaballeroAún no hay calificaciones

- La Iglesia. Madre y Maestra, y Promotora de PazDocumento4 páginasLa Iglesia. Madre y Maestra, y Promotora de PazErnesto Andrés González JuárezAún no hay calificaciones

- Plaza VeaDocumento27 páginasPlaza VeaHector Baldiño AscencioAún no hay calificaciones

- Ejemplo de Balance GeneralDocumento7 páginasEjemplo de Balance Generalcitlali cruzAún no hay calificaciones

- Carta N°03-2022-Llaguento Heredia Greys ADocumento7 páginasCarta N°03-2022-Llaguento Heredia Greys AChristian Fernández PazAún no hay calificaciones

- Manifiesto Socialista Democrático FINALDocumento9 páginasManifiesto Socialista Democrático FINALContacto Ex-AnteAún no hay calificaciones

- EXPOSICIÓNDocumento9 páginasEXPOSICIÓNmerlyAún no hay calificaciones

- Taller 7 Corrección en La Declaraciones Tributarias.Documento4 páginasTaller 7 Corrección en La Declaraciones Tributarias.Leopoldo Mosquera50% (2)

- Habilidades ComunicativaDocumento10 páginasHabilidades ComunicativamodestAún no hay calificaciones

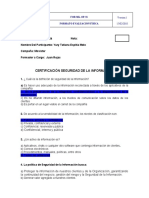

- EVALUACIÓN SEGURIDAD DE LA INFORMACIÓN - Con RespuestasDocumento3 páginasEVALUACIÓN SEGURIDAD DE LA INFORMACIÓN - Con RespuestasTatiana Espitia Melo0% (1)

- Curp Sotc780130mcslrr05Documento1 páginaCurp Sotc780130mcslrr05CARLA TAPIA SOLISAún no hay calificaciones

- Parrafo ArgumentativoDocumento4 páginasParrafo ArgumentativoMaría isabel CastroAún no hay calificaciones

- Dossier Unidad 1. IdentidadesDocumento17 páginasDossier Unidad 1. IdentidadesEnzo VedolinAún no hay calificaciones

- 30115-S09-Complementario-Actividad - Patricia Cristie Guevara BadajosDocumento3 páginas30115-S09-Complementario-Actividad - Patricia Cristie Guevara BadajosPatricia Guevara BaAún no hay calificaciones

- Tema 2 Trabajo La Moral en La Sociedad ModernaDocumento20 páginasTema 2 Trabajo La Moral en La Sociedad Modernalisset estela roqueAún no hay calificaciones

- Capitalismo y EnfermedadDocumento4 páginasCapitalismo y EnfermedadLuis Alberto FloresAún no hay calificaciones

- A1 - Juan Raysmer - Gordillo MendezDocumento10 páginasA1 - Juan Raysmer - Gordillo MendezElizabeth DomínguezAún no hay calificaciones

- Proveido Katia Vigo - Incorporacion Al Proc Adm de Romero Dextre - 5702-2021-08-0004175Documento2 páginasProveido Katia Vigo - Incorporacion Al Proc Adm de Romero Dextre - 5702-2021-08-0004175Stephy RocioAún no hay calificaciones

- LECTURA. Analisis de Los Derechos y Deberes Jurídico-Filosóficos Del HombreDocumento6 páginasLECTURA. Analisis de Los Derechos y Deberes Jurídico-Filosóficos Del HombreNoemi AguilarAún no hay calificaciones

- 2021-0810-05 (O) 35 Latino CargoDocumento8 páginas2021-0810-05 (O) 35 Latino CargoPaola ÑuffloAún no hay calificaciones

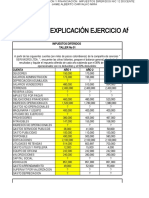

- Explicacion Taller Impuestos Diferidos-1Documento7 páginasExplicacion Taller Impuestos Diferidos-1Daniel Agudelo OlarteAún no hay calificaciones

- Sesion 4Documento12 páginasSesion 4VeleryLeivaAún no hay calificaciones

- Diligencias de Jurisdiccion Voluntaria AmadoDocumento2 páginasDiligencias de Jurisdiccion Voluntaria AmadoSegundo Agente Inmobiliario EscobarAún no hay calificaciones

- Oñativia-Di Nella Psicologia Forense y Derechos Humanos - en Pags. 99 A120 - 1-454Documento26 páginasOñativia-Di Nella Psicologia Forense y Derechos Humanos - en Pags. 99 A120 - 1-454FranciscoAún no hay calificaciones

- Edicion Dom 02 09 2012 McyDocumento26 páginasEdicion Dom 02 09 2012 McyEl SigloAún no hay calificaciones

- 03 Analisis Entorno Economico Politico SocialDocumento3 páginas03 Analisis Entorno Economico Politico SocialKarla CargutieAún no hay calificaciones

- Contrato Rodrigo RamosDocumento5 páginasContrato Rodrigo RamosLuis Alberto Armenta MarinAún no hay calificaciones

- Foro Semana 5 y 6Documento6 páginasForo Semana 5 y 6ALEJANDRO RUEDA0% (1)