También podría gustarte

- Casos de concentraciones empresariales en el sector energético europeoDe EverandCasos de concentraciones empresariales en el sector energético europeoAún no hay calificaciones

- Hoja de Respuestas Tarea Módulo 4.Documento16 páginasHoja de Respuestas Tarea Módulo 4.Victor BenitesAún no hay calificaciones

- Caso Cheese Snacks - CorregidoDocumento3 páginasCaso Cheese Snacks - CorregidoJorge Antonio Zamora SolsolAún no hay calificaciones

- Casos prácticos.T.CDocumento23 páginasCasos prácticos.T.Celix bayomer guevara marinAún no hay calificaciones

- Solucionario - V1 2023-2 Caso Industrias Del Cacao (RA)Documento1 páginaSolucionario - V1 2023-2 Caso Industrias Del Cacao (RA)Hellen MendozaAún no hay calificaciones

- Tarea 3Documento9 páginasTarea 3Henner Charles Fernandez TarrilloAún no hay calificaciones

- Ejercicio 01 - Jul 10 - 2015Documento9 páginasEjercicio 01 - Jul 10 - 2015Racso SanchezAún no hay calificaciones

- Costeo EstandarDocumento8 páginasCosteo EstandarSefora VelezAún no hay calificaciones

- Bethesda Sol RevisadoDocumento12 páginasBethesda Sol RevisadoFernando Araujo RoncalAún no hay calificaciones

- Clase 12 de Mayo AvanceDocumento31 páginasClase 12 de Mayo AvancewalterAún no hay calificaciones

- 11.1 Ejercicios - Flujo de CajaDocumento16 páginas11.1 Ejercicios - Flujo de CajaRuthLis OMAún no hay calificaciones

- Sensiblidad - Michael CabudivaDocumento35 páginasSensiblidad - Michael CabudivamichaelAún no hay calificaciones

- CC2 PD1 Sol 2023-IDocumento3 páginasCC2 PD1 Sol 2023-IVasco Galvez VillaAún no hay calificaciones

- FINAL AAA FINAL FINAL C Punto de Equilibrio CAMISETAS EXITODocumento19 páginasFINAL AAA FINAL FINAL C Punto de Equilibrio CAMISETAS EXITOAlberto MartínezAún no hay calificaciones

- Solucion Caso 2 - Costeo Variable-FINALDocumento3 páginasSolucion Caso 2 - Costeo Variable-FINALsebastianrocacajo066Aún no hay calificaciones

- Retroalimentación Trab. ColaborativoDocumento24 páginasRetroalimentación Trab. ColaborativoHonasAún no hay calificaciones

- E05-Alum-Localizacion en Base A Ingresos y CostosDocumento4 páginasE05-Alum-Localizacion en Base A Ingresos y CostosAntony CoroAún no hay calificaciones

- Solucion Caso 1 y 2 Informe Academico 3.costos y Presupuestos. Tema Presupuesto Del Plan OperativoDocumento9 páginasSolucion Caso 1 y 2 Informe Academico 3.costos y Presupuestos. Tema Presupuesto Del Plan OperativoAriana Torres ParedesAún no hay calificaciones

- Informe de Las NiifDocumento13 páginasInforme de Las NiifLuciana Arenas LezamaAún no hay calificaciones

- Presentación PROYECTO PORCINODocumento7 páginasPresentación PROYECTO PORCINOOtto PérezAún no hay calificaciones

- Taller 4 Punto de EquilibrioDocumento15 páginasTaller 4 Punto de EquilibrioDiana Estefani ESPINOSA GUAQUETA0% (1)

- Aguaazul201111849ernestoluisoliva Lab2Documento15 páginasAguaazul201111849ernestoluisoliva Lab2ernesto olivaAún no hay calificaciones

- Ejercicios de Formulacion de ProyectosDocumento14 páginasEjercicios de Formulacion de ProyectosBrian FernandezAún no hay calificaciones

- Una Pequeña CosaDocumento11 páginasUna Pequeña CosaJoel UrraAún no hay calificaciones

- Examen Final DF 20-03-2024Documento3 páginasExamen Final DF 20-03-2024maldonadolucasemmanuel90Aún no hay calificaciones

- U2 SolDocumento36 páginasU2 SolIsabel Milagros YATACO ALMENDRADESAún no hay calificaciones

- Ejercicio Ventas A Plazo Contabilidad Superior. Jose Montilla C.I. 14.158.348 y Norerbis Bianculli C.I. 24.804.347Documento6 páginasEjercicio Ventas A Plazo Contabilidad Superior. Jose Montilla C.I. 14.158.348 y Norerbis Bianculli C.I. 24.804.347Errante ForasteroAún no hay calificaciones

- Ejercicios Toma de DecisionesDocumento4 páginasEjercicios Toma de DecisionesPaola Andrea Velez MontesAún no hay calificaciones

- Estimaciones ContablesDocumento22 páginasEstimaciones ContablesRoberto SaavedraAún no hay calificaciones

- SMC - Flujo Plantilla Riesgo BASEDocumento9 páginasSMC - Flujo Plantilla Riesgo BASEMartin RoblesAún no hay calificaciones

- Taller Costo, Precio, Rentabilidad y Punto de Equilibrio 2023 - EnviarDocumento34 páginasTaller Costo, Precio, Rentabilidad y Punto de Equilibrio 2023 - EnviarKarol OvalleAún no hay calificaciones

- Practica 2Documento10 páginasPractica 2Yadir CastroAún no hay calificaciones

- FIN I P2 (Formato) ..XLSX Modificado1Documento14 páginasFIN I P2 (Formato) ..XLSX Modificado1Pedro GuateAún no hay calificaciones

- Concimiento ActualDocumento48 páginasConcimiento ActualRuben Dario PeraltaAún no hay calificaciones

- Ejercicio NIC 16Documento4 páginasEjercicio NIC 16El Caillou trapperAún no hay calificaciones

- Control N°1 Contabilidad 2 Mirko HernándezDocumento5 páginasControl N°1 Contabilidad 2 Mirko HernándezLolaso MongolioAún no hay calificaciones

- Caso #01Documento6 páginasCaso #01ROBERTO DANIEL GUTIERREZ SaNCHEZ100% (1)

- Clase 7Documento4 páginasClase 7Vanesa JesusAún no hay calificaciones

- FinanzasDocumento6 páginasFinanzasEscott Gutiérrez DavilaAún no hay calificaciones

- Análisis. CostosDocumento10 páginasAnálisis. CostosDayana Andrea CALDERON OLAYAAún no hay calificaciones

- Presupuesto de Capital DEBERDocumento2 páginasPresupuesto de Capital DEBERjavier0% (1)

- Costo Producción Abono OrganicoDocumento2 páginasCosto Producción Abono OrganicoSSug Sp100% (2)

- Ejercicio FCN ETransporte PlantillaDocumento12 páginasEjercicio FCN ETransporte PlantillaCesar TeranAún no hay calificaciones

- Solucion Practica Dirigida 1 Semana 2Documento19 páginasSolucion Practica Dirigida 1 Semana 2Kevin Cordova HidalgoAún no hay calificaciones

- Resolucion en Excel de Casos 1 Al 5Documento13 páginasResolucion en Excel de Casos 1 Al 5maria armoaAún no hay calificaciones

- Sesión 4.3 Practica Dirigida Estudio Económico FinancieroDocumento13 páginasSesión 4.3 Practica Dirigida Estudio Económico FinancieroWillan Tello HerreraAún no hay calificaciones

- Costo Produccion AgricolaDocumento12 páginasCosto Produccion AgricolaNeidy Gonzalez VidalAún no hay calificaciones

- Ejercicio Presupuestos VariosDocumento8 páginasEjercicio Presupuestos Varioselizabeth mendoza hernandezAún no hay calificaciones

- Actividad 8Documento6 páginasActividad 8Shirley Cortes SusunagaAún no hay calificaciones

- Costeo Absorbente y Costeo Directo Ejercicio FresasDocumento12 páginasCosteo Absorbente y Costeo Directo Ejercicio FresasDaniela HenaoAún no hay calificaciones

- 25 2do Control de Lectura - Costos y Presupuestos Eeg Upc San Miguel 2020Documento3 páginas25 2do Control de Lectura - Costos y Presupuestos Eeg Upc San Miguel 2020Madonado Vega Arturo100% (1)

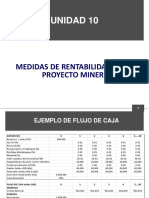

- Unidad 10 Medidas de Rentabilidad de Un Proyecto MineroDocumento23 páginasUnidad 10 Medidas de Rentabilidad de Un Proyecto MineromisaelAún no hay calificaciones

- Unidad 10 Medidas de Rentabilidad de Un Proyecto MineroDocumento23 páginasUnidad 10 Medidas de Rentabilidad de Un Proyecto MineromisaelAún no hay calificaciones

- Practica de Empresa Minera Tributos e Impuesto A La RentaDocumento4 páginasPractica de Empresa Minera Tributos e Impuesto A La RentaSheyla ChAún no hay calificaciones

- Ejemplos Punto de EquilibrioDocumento10 páginasEjemplos Punto de Equilibriojossyl sarita ramirez tinedoAún no hay calificaciones

- Practica Colaborativa 7 - Unidad Iv Inventarios y Costos de Ventas - CNT-216 Tercer ParcialDocumento5 páginasPractica Colaborativa 7 - Unidad Iv Inventarios y Costos de Ventas - CNT-216 Tercer ParcialMariaAún no hay calificaciones

- U2 - S3 - Ejercicios para La Actividad VirtualDocumento3 páginasU2 - S3 - Ejercicios para La Actividad VirtualDeslin Mera hernandez100% (1)

- Costo Horario Maquina EjerciciosDocumento16 páginasCosto Horario Maquina EjerciciosIsidora Rodríguez MaldonadoAún no hay calificaciones

- 5-2 CPA RESOLUCION Tarea #1 y Autonomo #1 2do CicloDocumento7 páginas5-2 CPA RESOLUCION Tarea #1 y Autonomo #1 2do Ciclojorge m sanchezAún no hay calificaciones

- Caso SUPER Finanzas - Luis ReañoDocumento2 páginasCaso SUPER Finanzas - Luis ReañoLuis Reaño RuizAún no hay calificaciones

- ApuntesDocumento21 páginasApuntesDiego OrtegaAún no hay calificaciones

- Definiciones Sobre Terminos de Educacion FisicaDocumento4 páginasDefiniciones Sobre Terminos de Educacion Fisicagerson rodriguezAún no hay calificaciones

- Screenshot 2022-12-06 at 4.25.44 PMDocumento7 páginasScreenshot 2022-12-06 at 4.25.44 PMMARIA MIER MARTINEZAún no hay calificaciones

- El Entrenamiento de Los Caballos de CarrerasDocumento13 páginasEl Entrenamiento de Los Caballos de Carrerascasanchezis100% (1)

- Posicionamiento Especifico Del Hombro Durante El Fortalecimiento de Los R.ExDocumento5 páginasPosicionamiento Especifico Del Hombro Durante El Fortalecimiento de Los R.ExEvelinAún no hay calificaciones

- Cuaderno Trabajo Clase 1Documento11 páginasCuaderno Trabajo Clase 1Laura Stefania MarquezAún no hay calificaciones

- Mesociclo 1: Calculadora para La Cuantificación Del Volumen de Entrenamiento en PrincipiantesDocumento11 páginasMesociclo 1: Calculadora para La Cuantificación Del Volumen de Entrenamiento en PrincipiantesMatías EliasAún no hay calificaciones

- MiologiaDocumento6 páginasMiologiaVictor marcaAún no hay calificaciones

- PliometraDocumento12 páginasPliometraCarina Richter JurczukAún no hay calificaciones

- Anatomia y Fisiologia de Los Miembros InferioresDocumento17 páginasAnatomia y Fisiologia de Los Miembros InferioresLeslie FloresAún no hay calificaciones

- DICIEMBRE OFERTAS-comprimido PDFDocumento61 páginasDICIEMBRE OFERTAS-comprimido PDFJavicho RiveraAún no hay calificaciones

- Jim Wendler 5/3/1: ! Lea Esto Ahora!Documento34 páginasJim Wendler 5/3/1: ! Lea Esto Ahora!Diego HernándezAún no hay calificaciones

- PF 1 Mod 5 1Documento34 páginasPF 1 Mod 5 1Matias PerezAún no hay calificaciones

- Tabla de Phrasal Verbs - 85-88Documento3 páginasTabla de Phrasal Verbs - 85-88YERALDI REYES VIDALAún no hay calificaciones

- Agenda de Trabajo y Servicio VirtualDocumento3 páginasAgenda de Trabajo y Servicio VirtualAndre ZiierraAún no hay calificaciones

- Cartilla de Pausas Activas 2Documento12 páginasCartilla de Pausas Activas 2luisa zuñigaAún no hay calificaciones

- 1158 - Ácido Láctico y Rendimiento en El Ejercicio PDFDocumento13 páginas1158 - Ácido Láctico y Rendimiento en El Ejercicio PDFMaca FabaAún no hay calificaciones

- Entrenamiento Físico para Jinetes o AmazonasDocumento55 páginasEntrenamiento Físico para Jinetes o Amazonasveronica rico sanzAún no hay calificaciones

- Articulo Kronos NorbordDocumento11 páginasArticulo Kronos NorbordjavierAún no hay calificaciones

- PDF Thetahealing Liberacion y Conciencia de Tu Peso CompressDocumento4 páginasPDF Thetahealing Liberacion y Conciencia de Tu Peso CompressVero Gm100% (1)

- Historia y Tipos de La GimnasiaDocumento2 páginasHistoria y Tipos de La GimnasiaLuismartinez1080% (5)

- zzzMANOS PODEROSASDocumento3 páginaszzzMANOS PODEROSASLoloAún no hay calificaciones

- Infografía Gimnasia BasicaDocumento1 páginaInfografía Gimnasia BasicaLaura SuarezAún no hay calificaciones

- Masajes InvestigaciónDocumento8 páginasMasajes InvestigaciónFranyelys CabreraAún no hay calificaciones

- Errores en Musculacion Sala Fitness 2Documento16 páginasErrores en Musculacion Sala Fitness 2Wally WallyAún no hay calificaciones

- Unidad 2 - Tarea 2Documento4 páginasUnidad 2 - Tarea 2jenifer campoAún no hay calificaciones

- GCBH The Brain Body Connection SpanishDocumento18 páginasGCBH The Brain Body Connection SpanishAvanti TorAún no hay calificaciones

- Estudio de Mercado de GimnasioDocumento34 páginasEstudio de Mercado de GimnasioKELLY ESTRELLA50% (2)

- Entrenamiento Con Pesas para Fútbol, AnselmiDocumento12 páginasEntrenamiento Con Pesas para Fútbol, Anselmifabianvenegasmontoya67% (3)

- Beneficios Del CrossfitDocumento3 páginasBeneficios Del CrossfitFlorencia GrispinoAún no hay calificaciones