También podría gustarte

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Planeacion TributariaDocumento8 páginasPlaneacion TributariaMiguel Angel Caro AragónAún no hay calificaciones

- Planeacion FiscalDocumento12 páginasPlaneacion FiscalMagda VillaAún no hay calificaciones

- La estrategia fiscal y el fideicomiso Esquemas reportables al SATDe EverandLa estrategia fiscal y el fideicomiso Esquemas reportables al SATAún no hay calificaciones

- UF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasDe EverandUF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasAún no hay calificaciones

- Activos DiferidosDocumento4 páginasActivos Diferidosneid1012_114736528Aún no hay calificaciones

- Brochure Ferreteria TEKNEL SACDocumento12 páginasBrochure Ferreteria TEKNEL SACWalter Chavez0% (1)

- Nic 8 y Nic 17Documento12 páginasNic 8 y Nic 17Carlos NovilloAún no hay calificaciones

- Aspectos Fiscales de La Valorizacion de Las Fusiones y AdquisicionesDocumento9 páginasAspectos Fiscales de La Valorizacion de Las Fusiones y AdquisicionesLyan Bacilio Cuba100% (1)

- Planeación Fiscal en Las Sociedades AnónimasDocumento6 páginasPlaneación Fiscal en Las Sociedades AnónimasHector manuelAún no hay calificaciones

- Obligaciones Fiscales de Una EmpresaDocumento34 páginasObligaciones Fiscales de Una EmpresaAngel Eduardo Ramos GarmendiaAún no hay calificaciones

- Claves de La Planificación FiscalDocumento6 páginasClaves de La Planificación FiscalLucas KomaszczukAún no hay calificaciones

- Evaluacion Final Modulo 7Documento6 páginasEvaluacion Final Modulo 7l2oNnY67% (3)

- Proyecto Inmobiliario EncuestaDocumento2 páginasProyecto Inmobiliario EncuestaDiana Yáñez CornejoAún no hay calificaciones

- Cuv Santana Filho Adail 0452157112091Documento4 páginasCuv Santana Filho Adail 0452157112091Juan Carlos Bordon H.Aún no hay calificaciones

- Consideraciones Tributarias - Due DiligenceDocumento58 páginasConsideraciones Tributarias - Due DiligenceAnonymous XyRsjnYiEAún no hay calificaciones

- NIIF Eje 4Documento7 páginasNIIF Eje 4carmen salazar78% (9)

- EP - Prueba - DesarrolloDocumento3 páginasEP - Prueba - DesarrolloDiana Lizbeth Astete PerezAún no hay calificaciones

- Unidad, No 8Documento6 páginasUnidad, No 8Maria fernanda Jimenez moretaAún no hay calificaciones

- GastosDocumento3 páginasGastosInsi perézAún no hay calificaciones

- Concepto de Planeación FiscalDocumento2 páginasConcepto de Planeación Fiscalaileen sanchezAún no hay calificaciones

- Pagos Anticipados Concepto y CaracterísticasDocumento5 páginasPagos Anticipados Concepto y CaracterísticasJheily Morrobel RodriguezAún no hay calificaciones

- Deber TribDocumento5 páginasDeber TribSoy ErickAún no hay calificaciones

- Foro Dinamizadoras Contablildad Financiera Unidad 2Documento6 páginasForo Dinamizadoras Contablildad Financiera Unidad 2Jeison AndresAún no hay calificaciones

- Flujo de Efectivo Antes y Después de Impuesto1Documento2 páginasFlujo de Efectivo Antes y Después de Impuesto1IschelDenysseAún no hay calificaciones

- Grupo 6-Informe FinalDocumento11 páginasGrupo 6-Informe FinalJOSEPH ANTHONY MARTEL CAYCHOAún no hay calificaciones

- TAREA 01. Principios de La ContabilidadDocumento4 páginasTAREA 01. Principios de La ContabilidadCARLA SALAZAR PEREZAún no hay calificaciones

- Caso Practico Unidad 3 Regimen Fiscal de La EmpresaDocumento7 páginasCaso Practico Unidad 3 Regimen Fiscal de La EmpresaCarlos Alberto Sabogal JimenezAún no hay calificaciones

- Presentación ContabilidadDocumento13 páginasPresentación ContabilidadAbigail GalindoAún no hay calificaciones

- Cualidades y Costo Del LeasingDocumento3 páginasCualidades y Costo Del LeasingHenry Alvarez HurtadoAún no hay calificaciones

- Tributario Especial Ta 1Documento18 páginasTributario Especial Ta 1CAMILO RENZOAún no hay calificaciones

- Definicion de FactoringDocumento3 páginasDefinicion de FactoringYulitza GómezAún no hay calificaciones

- BBBBBBDocumento12 páginasBBBBBBSel Barhna SantndrAún no hay calificaciones

- Segundo ParcialDocumento16 páginasSegundo ParcialAndrea Fernández PeyrotAún no hay calificaciones

- Sesion 3Documento22 páginasSesion 3jorge ruiz durandAún no hay calificaciones

- DevengadoDocumento15 páginasDevengadocarlaAún no hay calificaciones

- Examen Contabilidad SuperiorDocumento17 páginasExamen Contabilidad SuperiorJosé RodríguezAún no hay calificaciones

- Implicancias Tributarias de Cesión de Bienes A Título GratuitoDocumento3 páginasImplicancias Tributarias de Cesión de Bienes A Título GratuitoGianfrancoAún no hay calificaciones

- Acreditación de Causalidad Fehaciencia y Devengo Renta de Tercera CategoríaDocumento6 páginasAcreditación de Causalidad Fehaciencia y Devengo Renta de Tercera CategoríaAngel HuamanAún no hay calificaciones

- Principios en La Contabilidad de Corredores de Seguros TareaDocumento8 páginasPrincipios en La Contabilidad de Corredores de Seguros TareaDenis Eliezer Martinez EspinozaAún no hay calificaciones

- Gastos Pre Operativos - Su Tratamiento en El Impuesto A La Renta Por Miguel Mur ValdiviaDocumento6 páginasGastos Pre Operativos - Su Tratamiento en El Impuesto A La Renta Por Miguel Mur Valdiviaadara palomino gonzálesAún no hay calificaciones

- Activos DiferidosDocumento5 páginasActivos DiferidosJennifer S LopezAún no hay calificaciones

- Valotario NIIF PYMESDocumento11 páginasValotario NIIF PYMESRenato RaymundoAún no hay calificaciones

- Desbalance Patrimonial - Incremento Patrimonial No Justificado - ArticulosDocumento3 páginasDesbalance Patrimonial - Incremento Patrimonial No Justificado - ArticulosJesus UngaroAún no hay calificaciones

- Métodos Antielusivos PDFDocumento3 páginasMétodos Antielusivos PDFRaquelita Riva LopezAún no hay calificaciones

- Resumen Direccion FinancieraDocumento13 páginasResumen Direccion FinancieraVeroAún no hay calificaciones

- Aporte Aspectos FinancierosDocumento5 páginasAporte Aspectos FinancierosHugo DanAún no hay calificaciones

- 18 - Impuesto A Las Ganancias. Criterio de Lo Devengado. Imputación de GastosDocumento2 páginas18 - Impuesto A Las Ganancias. Criterio de Lo Devengado. Imputación de GastosDavid DiazAún no hay calificaciones

- Unidad Ii Cuentas y Efectos Por CobrarDocumento17 páginasUnidad Ii Cuentas y Efectos Por CobrarDestacamento 115 CZGNB11Aún no hay calificaciones

- Principios de Contablidad GeneralDocumento6 páginasPrincipios de Contablidad GeneralJuana Marchan MorquenchoAún no hay calificaciones

- Bib. Como Ahorrar en El Impuesto de SociedadesDocumento5 páginasBib. Como Ahorrar en El Impuesto de SociedadesBAGESVAL ASESORESAún no hay calificaciones

- Qué Es El Auxilio de RodamientoDocumento3 páginasQué Es El Auxilio de RodamientoDavid Santiago Puentes TorresAún no hay calificaciones

- Manual de Procedimientos ContablesDocumento16 páginasManual de Procedimientos ContablesLuis JimenezAún no hay calificaciones

- Foro Contabilidad de InventariosDocumento6 páginasForo Contabilidad de InventariosAngie Carolina Sánchez HolguinAún no hay calificaciones

- Principio Del DevengadoDocumento4 páginasPrincipio Del DevengadoCamila CuadrosAún no hay calificaciones

- Ingresos Diferidos TripticoDocumento2 páginasIngresos Diferidos TripticoAngel InfanteAún no hay calificaciones

- Detraccion Servicios Bravo SheenDocumento103 páginasDetraccion Servicios Bravo SheenCristina OrihuelaAún no hay calificaciones

- Financiamiento de Capital de TrabajoDocumento13 páginasFinanciamiento de Capital de TrabajoTeobaldo Milton Tarazona CajamuniAún no hay calificaciones

- Principio de Causalidad 1Documento4 páginasPrincipio de Causalidad 1Bravo Acosta GabrielAún no hay calificaciones

- Plan ContableDocumento8 páginasPlan ContableGelis LeeAún no hay calificaciones

- 1 Casos en Que No Debe Pagar Sanción Por CorrecciónDocumento6 páginas1 Casos en Que No Debe Pagar Sanción Por CorrecciónDANILOAún no hay calificaciones

- Retención en La FuenteDocumento7 páginasRetención en La FuenteLina PonceAún no hay calificaciones

- Obligacion TributariaDocumento8 páginasObligacion TributariaJessica Quijandría TenorioAún no hay calificaciones

- Moriyama HouseDocumento2 páginasMoriyama HouseDiana Yáñez CornejoAún no hay calificaciones

- FAICADocumento11 páginasFAICADiana Yáñez CornejoAún no hay calificaciones

- GESTION DE PROYECTOS, TEMA 6-Gestion de RecursosDocumento11 páginasGESTION DE PROYECTOS, TEMA 6-Gestion de RecursosDiana Yáñez CornejoAún no hay calificaciones

- Clase 4 - Energías RenovablesDocumento15 páginasClase 4 - Energías RenovablesDiana Yáñez CornejoAún no hay calificaciones

- CONSTRUCTIVISMODocumento38 páginasCONSTRUCTIVISMODiana Yáñez CornejoAún no hay calificaciones

- Ciclo de Vida de Un Proyecto de InversionDocumento28 páginasCiclo de Vida de Un Proyecto de InversionDiana Yáñez CornejoAún no hay calificaciones

- En Contra Del: Por El Centro HistóricoDocumento7 páginasEn Contra Del: Por El Centro HistóricoDiana Yáñez CornejoAún no hay calificaciones

- Diseño AcusticoDocumento3 páginasDiseño AcusticoDiana Yáñez CornejoAún no hay calificaciones

- Clase 5 - EE. R.R. y E. SolarDocumento19 páginasClase 5 - EE. R.R. y E. SolarDiana Yáñez CornejoAún no hay calificaciones

- Analisis ACUSTICO de Auditorio de La CatolicaDocumento13 páginasAnalisis ACUSTICO de Auditorio de La CatolicaDiana Yáñez CornejoAún no hay calificaciones

- Fue-Formulario Unico de EdificacionDocumento12 páginasFue-Formulario Unico de EdificacionDiana Yáñez CornejoAún no hay calificaciones

- Mesas RedondasDocumento1 páginaMesas RedondasDiana Yáñez CornejoAún no hay calificaciones

- Colocación de Ladrillos Aceros ArequipaDocumento1 páginaColocación de Ladrillos Aceros ArequipaDiana Yáñez CornejoAún no hay calificaciones

- Síntesis FINAL - Taller IX 2019 PDFDocumento127 páginasSíntesis FINAL - Taller IX 2019 PDFDiana Yáñez CornejoAún no hay calificaciones

- Propuesta VialDocumento2 páginasPropuesta VialDiana Yáñez CornejoAún no hay calificaciones

- Formato Avance SUDocumento1 páginaFormato Avance SUDiana Yáñez CornejoAún no hay calificaciones

- Expediente TécnicoDocumento1 páginaExpediente TécnicoDiana Yáñez CornejoAún no hay calificaciones

- Expediente TécnicoDocumento1 páginaExpediente TécnicoDiana Yáñez CornejoAún no hay calificaciones

- 06 La Transformacion Ciudades Europeas IntermediasDocumento23 páginas06 La Transformacion Ciudades Europeas IntermediasDiana Yáñez CornejoAún no hay calificaciones

- Bulevar PeruDocumento4 páginasBulevar PeruDiana Yáñez CornejoAún no hay calificaciones

- La Casa NaturalDocumento8 páginasLa Casa NaturalDiana Yáñez CornejoAún no hay calificaciones

- DRAWBACKDocumento18 páginasDRAWBACKCyel UbalAún no hay calificaciones

- Sesión 1 Experiencia y Conceptos Básicos CSDocumento29 páginasSesión 1 Experiencia y Conceptos Básicos CSpablo oviedoAún no hay calificaciones

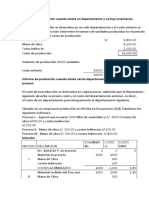

- Casos Costos Por Procesos Con Inventarios InicialesDocumento4 páginasCasos Costos Por Procesos Con Inventarios InicialesKatze VanAún no hay calificaciones

- Mapa Conceptual - VARIABLES DE CRECIMIENTO ECONOMICODocumento4 páginasMapa Conceptual - VARIABLES DE CRECIMIENTO ECONOMICODiana CifuentesAún no hay calificaciones

- s13.s1 - Trabajo FinalDocumento37 páginass13.s1 - Trabajo FinalXiomara MerinoAún no hay calificaciones

- Temario II Examen Parcial TerminadoDocumento4 páginasTemario II Examen Parcial TerminadoTaniaJackBravoAún no hay calificaciones

- Dcivil Iii Tema #4 Bienes Muebles e InmueblesDocumento13 páginasDcivil Iii Tema #4 Bienes Muebles e InmueblesArianna RodriguezAún no hay calificaciones

- Retribuciones Complementarias y Retencionres Practica - 2021Documento5 páginasRetribuciones Complementarias y Retencionres Practica - 2021Massiel Arriaga BrionAún no hay calificaciones

- Trabajo Final Allison MedinaDocumento42 páginasTrabajo Final Allison Medinaamedina.busAún no hay calificaciones

- Realice Una Lectura Empresarial y Financiera Del Entorno Donde Usted ViveDocumento3 páginasRealice Una Lectura Empresarial y Financiera Del Entorno Donde Usted ViveheidyAún no hay calificaciones

- Operaciones y Productividad - Taller 1Documento1 páginaOperaciones y Productividad - Taller 1josimar valdesAún no hay calificaciones

- IVU - Actividad12 - Tatiana de Las Mercedes Lopez ChiroqueDocumento2 páginasIVU - Actividad12 - Tatiana de Las Mercedes Lopez ChiroqueTatiana LopezAún no hay calificaciones

- Formación Integral UNITECDocumento2 páginasFormación Integral UNITECJesus AnguloAún no hay calificaciones

- Mercado de Divisas Listo Full CorregidoDocumento6 páginasMercado de Divisas Listo Full CorregidoAlejandro Bejarano GarciaAún no hay calificaciones

- Agenda Bolivariana ConceptosDocumento3 páginasAgenda Bolivariana Conceptosmiguel marcanoAún no hay calificaciones

- pROBLEMAS DE VALOR DE DINERO EN EL TIEMPODocumento2 páginaspROBLEMAS DE VALOR DE DINERO EN EL TIEMPOYosselin CastroAún no hay calificaciones

- Ingenieria Financiera de Los Sistemas de Pensiones PrivadasDocumento6 páginasIngenieria Financiera de Los Sistemas de Pensiones Privadassamantha Ximena Garcia OrosAún no hay calificaciones

- Guía de Ejercicios Prueba 1Documento2 páginasGuía de Ejercicios Prueba 1Daniel Neira TapiaAún no hay calificaciones

- Order Blocks: IntroducciónDocumento4 páginasOrder Blocks: IntroducciónFelipe Pérez CardonaAún no hay calificaciones

- Cat. B - CyE 2023 - Proyecto de Emprendimiento TerceroDocumento15 páginasCat. B - CyE 2023 - Proyecto de Emprendimiento TerceroJos YpAún no hay calificaciones

- Caso de Estudio Domino S PizzaDocumento2 páginasCaso de Estudio Domino S PizzaMaria LuciaAún no hay calificaciones

- Credit OsDocumento19 páginasCredit OsDavila Jhesé100% (1)

- OPA NutresaDocumento2 páginasOPA NutresaAlvaro PulidoAún no hay calificaciones

- Actividad Integradora 2 Modulo 2Documento5 páginasActividad Integradora 2 Modulo 2Erick TorresAún no hay calificaciones

- Infografia Microeconomia Tarea 1Documento1 páginaInfografia Microeconomia Tarea 1Joanna GarciaAún no hay calificaciones

- Trabajo Downsizing Upsizing Resizing y El RighthsizingDocumento13 páginasTrabajo Downsizing Upsizing Resizing y El Righthsizingmarisett cristina piñan kaiserAún no hay calificaciones

- Entidades FinancierasDocumento8 páginasEntidades FinancierasShayda EspinozaAún no hay calificaciones

- Patentes y Marca 1Documento43 páginasPatentes y Marca 1Melany LinAún no hay calificaciones