También podría gustarte

- Sueldos y Salarios 2022: Personas físicas. Guía prácticaDe EverandSueldos y Salarios 2022: Personas físicas. Guía prácticaAún no hay calificaciones

- Nomina OmarSep14Documento1 páginaNomina OmarSep14Anonymous dC6sUC100% (2)

- Nomina OmarSep14Documento1 páginaNomina OmarSep14Maria JoseAún no hay calificaciones

- Una Empresa Vitivinícola Ha Adquirido Recientemente Un Terreno de 110 HectáreasDocumento5 páginasUna Empresa Vitivinícola Ha Adquirido Recientemente Un Terreno de 110 HectáreasALCIBAR YUCCHA100% (1)

- Utilidad Contable y Tributaria 12Documento15 páginasUtilidad Contable y Tributaria 12Sunita Yldefonzo RamirezAún no hay calificaciones

- Estratégias Fiscales 2016 PDFDocumento75 páginasEstratégias Fiscales 2016 PDFOfe Kahazarim100% (3)

- Evidencia 8 Matriz de Riesgo Identificar Los Peligros Valoracion Y Determinacion de Controles de Los RiesgosDocumento3 páginasEvidencia 8 Matriz de Riesgo Identificar Los Peligros Valoracion Y Determinacion de Controles de Los RiesgosGiovanny Monar Buitrago63% (8)

- Check List JumboDocumento2 páginasCheck List JumboRonaldo Sebastian ZeballosAún no hay calificaciones

- Diseño de Trampa de GrasaDocumento12 páginasDiseño de Trampa de Grasarodolfo granizo100% (1)

- Arranque Directo Frenado DinamicoDocumento30 páginasArranque Directo Frenado DinamicoJunior Steven100% (1)

- Pauta Prueba N°2 - Auditoria A Los Impuestos PDFDocumento6 páginasPauta Prueba N°2 - Auditoria A Los Impuestos PDFMarlene ArayaAún no hay calificaciones

- COLABORATIVO 2 Instrumentos FinancierosDocumento40 páginasCOLABORATIVO 2 Instrumentos FinancierosNoralba Cuellar Meneses100% (6)

- Glosario Estándar IEEE de Terminología de Ingeniería de Software - IEEE STD 610.12-1990Documento77 páginasGlosario Estándar IEEE de Terminología de Ingeniería de Software - IEEE STD 610.12-1990Mauricio VelascoAún no hay calificaciones

- Manual M3Documento42 páginasManual M3Guido FigueroaAún no hay calificaciones

- A5 Impuesto UnicoDocumento12 páginasA5 Impuesto UnicoAriel RAún no hay calificaciones

- Unidad 6. Análisis Económico de La Empresa ConstructoraDocumento5 páginasUnidad 6. Análisis Económico de La Empresa ConstructoraYamaichi Alex GRAún no hay calificaciones

- Gestión de Remuneraciones Semana 5Documento8 páginasGestión de Remuneraciones Semana 5Rutty Perez GuajardoAún no hay calificaciones

- Desarrollo de Las Autoevaluaciones Del Modulo de Auditoria TributariaDocumento26 páginasDesarrollo de Las Autoevaluaciones Del Modulo de Auditoria TributariaNoe GutierrezAún no hay calificaciones

- Semana 5 Contabilidad Superior I (11-12-20)Documento18 páginasSemana 5 Contabilidad Superior I (11-12-20)Cecilia CalderonAún no hay calificaciones

- Contabilidad IV-convertido (1) Examen LukeiraDocumento6 páginasContabilidad IV-convertido (1) Examen LukeiraCarlo SebastiánAún no hay calificaciones

- RE 0105 Periodo Extraordinario 2023 317 1140 A3CDocumento1 páginaRE 0105 Periodo Extraordinario 2023 317 1140 A3CmarcosAún no hay calificaciones

- Gestión de Recursos Humanos-1Documento7 páginasGestión de Recursos Humanos-1CleoAún no hay calificaciones

- 2022-1 Sesión 7. Los DescuentosDocumento15 páginas2022-1 Sesión 7. Los Descuentosyenny gonzalezAún no hay calificaciones

- PC01 - Impacto NiifDocumento9 páginasPC01 - Impacto NiifKarla Pari BolivarAún no hay calificaciones

- Garrido 9Documento1 páginaGarrido 9JosueAún no hay calificaciones

- Trabajo Práctico #23 MidDocumento17 páginasTrabajo Práctico #23 MidDario DiazAún no hay calificaciones

- Gratificaciones Legales, Tipos y TratamientoDocumento8 páginasGratificaciones Legales, Tipos y TratamientoApuntesDerechoAún no hay calificaciones

- Re0000m2021 3 1273 C52Documento1 páginaRe0000m2021 3 1273 C52daniel jose pereyraAún no hay calificaciones

- Procesos Contables 4Documento8 páginasProcesos Contables 4anais vega100% (1)

- Modo de Determinacion y de Extincion de La Obligacion Tributaria y Actuacion Del ContadorDocumento18 páginasModo de Determinacion y de Extincion de La Obligacion Tributaria y Actuacion Del ContadorJuliana AguirreAún no hay calificaciones

- 02 Febrero 15 MonyDocumento3 páginas02 Febrero 15 MonyANA VALERIA CERVANTES MONTANAAún no hay calificaciones

- Instrucciones Tarea Semana 2Documento4 páginasInstrucciones Tarea Semana 2daniela espinozaAún no hay calificaciones

- Diplomados - RETENCIONES EstudiantesDocumento45 páginasDiplomados - RETENCIONES EstudiantesPastelería RiquiPiquiAún no hay calificaciones

- Captura de Pantalla 2023-04-13 A La(s) 7.33.43 P.M.Documento1 páginaCaptura de Pantalla 2023-04-13 A La(s) 7.33.43 P.M.GL MaryAún no hay calificaciones

- Ejercicios 2 Taller Impuestos PDFDocumento9 páginasEjercicios 2 Taller Impuestos PDFcoteleoAún no hay calificaciones

- Comdire: 169 - Nemias Ezequiel Tuz UcDocumento1 páginaComdire: 169 - Nemias Ezequiel Tuz Ucalfra14septiembreAún no hay calificaciones

- Guia 16 - Ingresos y Gastos - Viviana DuranDocumento9 páginasGuia 16 - Ingresos y Gastos - Viviana DuranHappy World Of Dogs S.A.S100% (1)

- Acta Probatoria Por No Entrega de Comprobantes de Pago PDFDocumento2 páginasActa Probatoria Por No Entrega de Comprobantes de Pago PDFjohnAún no hay calificaciones

- Re810502023 45 169 643Documento1 páginaRe810502023 45 169 643alfra14septiembreAún no hay calificaciones

- Conciliacion Fiscal y Contable Entrega Previa 2 - Escenario 5.Documento18 páginasConciliacion Fiscal y Contable Entrega Previa 2 - Escenario 5.ANGELA PATRICIA POVEDA APONTEAún no hay calificaciones

- NOMINADocumento6 páginasNOMINArodriguezk20Aún no hay calificaciones

- CONTENIDO 8tratamiento de HonorariosDocumento14 páginasCONTENIDO 8tratamiento de HonorariosAnonymous c3rLYC2ebAún no hay calificaciones

- Semana 14 Informetrabajo GrupalDocumento12 páginasSemana 14 Informetrabajo GrupalRENE GUTIERREZ CUBASAún no hay calificaciones

- 123 de Nóminas 2017 (Borrador)Documento23 páginas123 de Nóminas 2017 (Borrador)FebaxAún no hay calificaciones

- Re810502023 46 169 7faDocumento1 páginaRe810502023 46 169 7faalfra14septiembreAún no hay calificaciones

- Ficha Técnica 1 - Impuesto A La RentaDocumento7 páginasFicha Técnica 1 - Impuesto A La RentaMarcos EserequisAún no hay calificaciones

- Re7106q2024 2 00029 323Documento1 páginaRe7106q2024 2 00029 323rogerbander0Aún no hay calificaciones

- Plan de Mejoramiento Eval. Guia 17.Documento6 páginasPlan de Mejoramiento Eval. Guia 17.Camila RodriguezAún no hay calificaciones

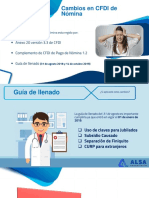

- Cambio en Guia de Llenado Cfdi NominasDocumento28 páginasCambio en Guia de Llenado Cfdi Nominasarleth aguirreAún no hay calificaciones

- Prueba Rea Contabilidad Gerencial Seminario IDocumento2 páginasPrueba Rea Contabilidad Gerencial Seminario ILeslie CajanAún no hay calificaciones

- Camila Gajardo Tarea3Documento8 páginasCamila Gajardo Tarea3Camila Gajardo0% (1)

- Práctica 3 - Partidas Tem y PermDocumento3 páginasPráctica 3 - Partidas Tem y PermArlette MarquezAún no hay calificaciones

- Guía N°2 Taller IntegradoDocumento2 páginasGuía N°2 Taller IntegradoPaulina RomeroAún no hay calificaciones

- Vfo8808159ia S5 402Documento1 páginaVfo8808159ia S5 402Armin LeonharthAún no hay calificaciones

- Entregable 2Documento6 páginasEntregable 2Abraham UribeAún no hay calificaciones

- Agosto 02Documento1 páginaAgosto 02Yari Lopez RodriguezAún no hay calificaciones

- Agapes Art 74.anakarensolisDocumento7 páginasAgapes Art 74.anakarensolisks0994912Aún no hay calificaciones

- IMPUESTOS I Unidad V 05-20 - 3Documento13 páginasIMPUESTOS I Unidad V 05-20 - 3Leygis QuinteroAún no hay calificaciones

- Ti - M1 - Sistema Contable Financiero IiiDocumento6 páginasTi - M1 - Sistema Contable Financiero IiiTortalandAún no hay calificaciones

- Cikautxo de Mexico S de RL de CV: 004670 - Avila Ramirez Jose ManuelDocumento1 páginaCikautxo de Mexico S de RL de CV: 004670 - Avila Ramirez Jose ManuelEsthela Abigail MendozaAún no hay calificaciones

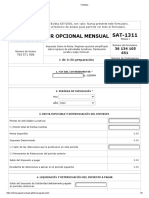

- Isr Opcional Mensual Sat-1311Documento3 páginasIsr Opcional Mensual Sat-1311Edgar MéndezAún no hay calificaciones

- Recibo de Pago de Nómina EmisorDocumento2 páginasRecibo de Pago de Nómina EmisorLuci MartinezAún no hay calificaciones

- Nómina 3Documento1 páginaNómina 3jaquelinerangel2691Aún no hay calificaciones

- Salario Base de CotizacionDocumento10 páginasSalario Base de Cotizacionjanet bello gonzalezAún no hay calificaciones

- Tema - 1 - Derecho - Fiscal - Unidad - I - CDocumento11 páginasTema - 1 - Derecho - Fiscal - Unidad - I - C202200101Aún no hay calificaciones

- Recibo de Nomina: Comprobante Fiscal Digital A Través de InternetDocumento1 páginaRecibo de Nomina: Comprobante Fiscal Digital A Través de InternetTomás Tiburcio Del AngelAún no hay calificaciones

- Presentación1 Estrategia de IntegraciónDocumento9 páginasPresentación1 Estrategia de IntegraciónLuis ChecaAún no hay calificaciones

- Convocatoria ESIMECulh-Sub. SEISDocumento5 páginasConvocatoria ESIMECulh-Sub. SEISFernando AdanAún no hay calificaciones

- NTS 009Documento36 páginasNTS 009Yuli Mamani ChAún no hay calificaciones

- Escuelas de Pensamiento y Filosofias de MercadeoDocumento15 páginasEscuelas de Pensamiento y Filosofias de MercadeoMariliana YépezAún no hay calificaciones

- Taller Fronteras de Posibilidades 22Documento6 páginasTaller Fronteras de Posibilidades 22Santiago David Puello RamosAún no hay calificaciones

- Glosario de Palabras Relacionadas A La AdministraciónDocumento5 páginasGlosario de Palabras Relacionadas A La AdministraciónreyesvaldiviezodaliaAún no hay calificaciones

- Matriz FodaDocumento1 páginaMatriz FodaDesiré CamachoAún no hay calificaciones

- Informe 01Documento8 páginasInforme 01Franklin Alarcon SilvaAún no hay calificaciones

- 2.2 Variaciones - Poisson - 1 - ResDocumento14 páginas2.2 Variaciones - Poisson - 1 - ResAlvaro Villanueva SaezAún no hay calificaciones

- CALL CENTER Marc Angelet CastDocumento72 páginasCALL CENTER Marc Angelet CastPochoGoAún no hay calificaciones

- Amaya ArzuagaDocumento2 páginasAmaya ArzuagaJuliana HernándezAún no hay calificaciones

- Informe Ensayo de Flexion Postes PDFDocumento8 páginasInforme Ensayo de Flexion Postes PDFhugo mamaniAún no hay calificaciones

- Guía CTD Registros Nuevos MedicamentosDocumento68 páginasGuía CTD Registros Nuevos MedicamentosLauraEsquivelArvizuAún no hay calificaciones

- Tarea 5.1 Gerencia de RR - HHDocumento3 páginasTarea 5.1 Gerencia de RR - HHAndres MadridAún no hay calificaciones

- Dispensador de CervezaDocumento1 páginaDispensador de CervezaINFOMATICA INFORESTAún no hay calificaciones

- Revista Labores Enero 1960Documento94 páginasRevista Labores Enero 1960Cristián GonzálezAún no hay calificaciones

- Curriculum MarioDocumento2 páginasCurriculum MarioPamelaAlejandraImpresionadoAún no hay calificaciones

- DEMANDA PAGO DE BBSS - Gerardo Diaz Bazán Vs UAPDocumento15 páginasDEMANDA PAGO DE BBSS - Gerardo Diaz Bazán Vs UAPFRANCO RENATO FABRICIO VERA BENITESAún no hay calificaciones

- Analista de TesoreriaDocumento7 páginasAnalista de TesoreriaPedro HidalgoAún no hay calificaciones

- Agentes Computacionales y Análisis Económico.Documento28 páginasAgentes Computacionales y Análisis Económico.afafsdfsdgsdAún no hay calificaciones

- 1 1 1 Que Es PrototiparDocumento33 páginas1 1 1 Que Es PrototiparGonzalo OpazoAún no hay calificaciones

- Fase 3 Cultivos de Ciclo LargoDocumento15 páginasFase 3 Cultivos de Ciclo LargoSamuel David Andrea OrozcoAún no hay calificaciones

- Catia v5 ProyectoDocumento32 páginasCatia v5 ProyectoAnonymous juQs1nkAún no hay calificaciones

- Conceptos Manual de IdentidadDocumento2 páginasConceptos Manual de IdentidadLuis TitoAún no hay calificaciones