También podría gustarte

- Manual M3Documento42 páginasManual M3Guido FigueroaAún no hay calificaciones

- Kamd 43 PDocumento1 páginaKamd 43 PMARCOS MONTES GONZALEZAún no hay calificaciones

- Camila Gajardo Tarea3Documento8 páginasCamila Gajardo Tarea3Camila Gajardo0% (1)

- Tabla de RetencionesDocumento126 páginasTabla de Retencioneshector martinezAún no hay calificaciones

- Matriz de RiesgosDocumento15 páginasMatriz de RiesgosBelen QuindeAún no hay calificaciones

- Prueba Gestion Comercial ENSAYOSDocumento3 páginasPrueba Gestion Comercial ENSAYOSAna Rosa VenegasAún no hay calificaciones

- Presentacion Complementaria ITEYDocumento20 páginasPresentacion Complementaria ITEYYuley Carolina Sanchez DiazAún no hay calificaciones

- ImpresoDocumento1 páginaImpresogiraldezjuani105Aún no hay calificaciones

- Impreso 2Documento1 páginaImpreso 2Jesus Mena BenitezAún no hay calificaciones

- Impreso 5Documento1 páginaImpreso 5Jesus Mena BenitezAún no hay calificaciones

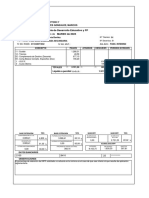

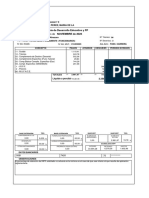

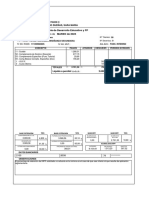

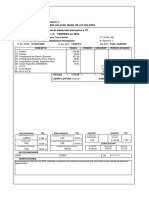

- Liquidación de Haberes Al Mes de Organismo Pagador Consejería de Desarrollo Educativo y FPDocumento1 páginaLiquidación de Haberes Al Mes de Organismo Pagador Consejería de Desarrollo Educativo y FPSara María Rivero DueñasAún no hay calificaciones

- Clase 3 Cálculo Del Sueldo Líquido y Otras ConsideracionesDocumento83 páginasClase 3 Cálculo Del Sueldo Líquido y Otras ConsideracionesKarlos Sandoval PallautaAún no hay calificaciones

- Impreso 3Documento1 páginaImpreso 3mamen adAún no hay calificaciones

- Semana 10. Determinación de La Renta Bruta EmpresarialDocumento43 páginasSemana 10. Determinación de La Renta Bruta Empresarialevelyn perezAún no hay calificaciones

- Impreso 5Documento1 páginaImpreso 5Lola ParteraAún no hay calificaciones

- Marjorie Plaza Webinar FinalDocumento24 páginasMarjorie Plaza Webinar FinalIvan CoolAún no hay calificaciones

- Actividad de Aprendizaje 2Documento6 páginasActividad de Aprendizaje 2Polito 2015Aún no hay calificaciones

- Teoría y Ejercicios Mano de Obra DirectaDocumento4 páginasTeoría y Ejercicios Mano de Obra Directaalex vacaAún no hay calificaciones

- Régimen de Actividades Empresariales y ProfesionalesDocumento9 páginasRégimen de Actividades Empresariales y ProfesionalesHector manuelAún no hay calificaciones

- Instrucciones Tarea Semana 2Documento4 páginasInstrucciones Tarea Semana 2daniela espinozaAún no hay calificaciones

- Resico Casos Practicos 08 Julio 22Documento65 páginasResico Casos Practicos 08 Julio 22iosir SCAún no hay calificaciones

- Calculo Emision Imss 2023Documento21 páginasCalculo Emision Imss 2023aceciliajacoboAún no hay calificaciones

- Gestion Nominas Caso Pract 01Documento5 páginasGestion Nominas Caso Pract 01javierAún no hay calificaciones

- Analisis Vertical Ejercicios Primera UnidadDocumento10 páginasAnalisis Vertical Ejercicios Primera UnidadJosé PiamoAún no hay calificaciones

- Nic 12 Caso Práctico - 2Documento13 páginasNic 12 Caso Práctico - 2ALVARO DANIEL LIZARBE AMANCAYAún no hay calificaciones

- Diplomados - RETENCIONES EstudiantesDocumento45 páginasDiplomados - RETENCIONES EstudiantesPastelería RiquiPiquiAún no hay calificaciones

- Agapes Art 74.anakarensolisDocumento7 páginasAgapes Art 74.anakarensolisks0994912Aún no hay calificaciones

- ImpresoDocumento1 páginaImpresoGhibouwAún no hay calificaciones

- 2 Sesión 14 - Casos FinalesDocumento14 páginas2 Sesión 14 - Casos FinalesMirko SanchezAún no hay calificaciones

- ImpresoDocumento1 páginaImpresoJuan Francisco GarciaAún no hay calificaciones

- Sesión 13 - Gastos Deducibles Renta EmpresarialDocumento41 páginasSesión 13 - Gastos Deducibles Renta Empresarialscortijono13Aún no hay calificaciones

- Instructivo Calculo TSS e ISR Asalariado 2019Documento15 páginasInstructivo Calculo TSS e ISR Asalariado 2019Johanna MotaAún no hay calificaciones

- IR UD4 AP8 Dividendos RIMPE FormatoRVDocumento23 páginasIR UD4 AP8 Dividendos RIMPE FormatoRVIvan CoolAún no hay calificaciones

- Bases y Tipos de Cotización 2024Documento4 páginasBases y Tipos de Cotización 2024mjlc0033Aún no hay calificaciones

- Plantilla Evaluación Financiera - Pablo Andres MangaDocumento27 páginasPlantilla Evaluación Financiera - Pablo Andres MangaViviana Jimenez SánchezAún no hay calificaciones

- Cjap 3Documento38 páginasCjap 3Dayan Ximena GONZALEZ HERNANDEZAún no hay calificaciones

- Remuneraciones Al DirectorioDocumento7 páginasRemuneraciones Al DirectorioPaola Abanto RamirezAún no hay calificaciones

- Sueldos y SalariosDocumento26 páginasSueldos y SalariosRoxana Caba ChambiAún no hay calificaciones

- 08a - Sueldos y SalariosDocumento4 páginas08a - Sueldos y SalariosLidiaAún no hay calificaciones

- S2 - Ejercicio - Resuelto - Remuneracion (Formativo) PDFDocumento2 páginasS2 - Ejercicio - Resuelto - Remuneracion (Formativo) PDFPatricio Espinoza ArancibiaAún no hay calificaciones

- Utilidad Contable y Tributaria 12Documento15 páginasUtilidad Contable y Tributaria 12Sunita Yldefonzo RamirezAún no hay calificaciones

- ImpresoDocumento1 páginaImpresomari carmenAún no hay calificaciones

- Impreso 26Documento1 páginaImpreso 26Cristina Gómez LigeroAún no hay calificaciones

- Bertha Fernandez Contabilidad de SeguroDocumento17 páginasBertha Fernandez Contabilidad de SeguroBeatriz Fernandez FloresAún no hay calificaciones

- Anul. 1,2 y 3Documento16 páginasAnul. 1,2 y 3Chuquimia Rios Derek AlexanderAún no hay calificaciones

- Deducciones Art. 37° INCISO L)Documento10 páginasDeducciones Art. 37° INCISO L)David IdrugoAún no hay calificaciones

- Caso Practico Analisis VerticalDocumento4 páginasCaso Practico Analisis VerticalValery Morales ManriqueAún no hay calificaciones

- Samuel Ejercicio Tributos 2 ResueltoDocumento4 páginasSamuel Ejercicio Tributos 2 ResueltowiliamsAún no hay calificaciones

- Gestión de Remuneraciones Tarea3Documento10 páginasGestión de Remuneraciones Tarea3Katty Parraguez AliagaAún no hay calificaciones

- Segunda Entrega Impuesto de RentaDocumento7 páginasSegunda Entrega Impuesto de RentaEsperanza Rojas Fernandez100% (1)

- Novedades Imp A Las Ganancias Parte IDocumento6 páginasNovedades Imp A Las Ganancias Parte IAndreaAguerreAún no hay calificaciones

- Desarrollo Prueba Parcial Nâ° 3Documento8 páginasDesarrollo Prueba Parcial Nâ° 3javier enrique fuentes zúñigaAún no hay calificaciones

- Hoja de SalarioDocumento1 páginaHoja de SalarioAlvaro Capel LópezAún no hay calificaciones

- Apuntes Nomina FiniquitoDocumento6 páginasApuntes Nomina Finiquitoamat75bisAún no hay calificaciones

- Instructivo Calculo TSS e ISR Asalariados 2019Documento17 páginasInstructivo Calculo TSS e ISR Asalariados 2019Johanny GomezAún no hay calificaciones

- Alicorp PC2Documento19 páginasAlicorp PC2NathalyVeraAún no hay calificaciones

- Ejercicios Resueltos de RemuneracionesDocumento3 páginasEjercicios Resueltos de RemuneracionesAlvaro Morales FloresAún no hay calificaciones

- Hoja de SalarioDocumento1 páginaHoja de Salariompdqb59hjxAún no hay calificaciones

- U2a6 - Ejercicopractico 6 CorregidoDocumento10 páginasU2a6 - Ejercicopractico 6 CorregidopedroAún no hay calificaciones

- Arrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalDe EverandArrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalCalificación: 4 de 5 estrellas4/5 (2)

- Depreciacion (3) Nic 16Documento20 páginasDepreciacion (3) Nic 16Ariel RAún no hay calificaciones

- Anexo2 - Reflexion ARIEL RODRÍGUEZDocumento3 páginasAnexo2 - Reflexion ARIEL RODRÍGUEZAriel RAún no hay calificaciones

- Guia de Punto de Equibrio 1Documento1 páginaGuia de Punto de Equibrio 1Ariel RAún no hay calificaciones

- Planificacion Estrategica 27 MarzoDocumento2 páginasPlanificacion Estrategica 27 MarzoAriel RAún no hay calificaciones

- Manual-1 SISTEMA CONTABLEDocumento12 páginasManual-1 SISTEMA CONTABLEAriel RAún no hay calificaciones

- Pa Tea4127Documento4 páginasPa Tea4127Ariel RAún no hay calificaciones

- 5 ContabilizacionDocumento4 páginas5 ContabilizacionAriel RAún no hay calificaciones

- Apuntes Remuneraciones IplacexDocumento25 páginasApuntes Remuneraciones IplacexAriel RAún no hay calificaciones

- Analisis Contable IplacexDocumento39 páginasAnalisis Contable IplacexAriel RAún no hay calificaciones

- R1 1 Conociendo El Modulo de Contabilidad y PresupuestoDocumento10 páginasR1 1 Conociendo El Modulo de Contabilidad y PresupuestoAriel RAún no hay calificaciones

- Unidad 1 Impuesto A La Renta PDFDocumento1 páginaUnidad 1 Impuesto A La Renta PDFAriel R100% (1)

- Act Mercado de Valores Ariel Rodriguez-Karina Peña-Olga RojasDocumento5 páginasAct Mercado de Valores Ariel Rodriguez-Karina Peña-Olga RojasAriel RAún no hay calificaciones

- 3 7 Construyendo EFCDocumento6 páginas3 7 Construyendo EFCAriel RAún no hay calificaciones

- Pa Pres Coa4117Documento5 páginasPa Pres Coa4117Ariel RAún no hay calificaciones

- 1.1 Exencion IVADocumento19 páginas1.1 Exencion IVAAriel RAún no hay calificaciones

- Solucionario Guia DrivingDocumento2 páginasSolucionario Guia DrivingAriel RAún no hay calificaciones

- Contrato de Depósito de GarantiaDocumento2 páginasContrato de Depósito de GarantiaJoseGonzalezAún no hay calificaciones

- 002 Proceso Ordinario y AbreviadoDocumento28 páginas002 Proceso Ordinario y AbreviadoEdgar Boyd SalasAún no hay calificaciones

- Solicito Informaciòn Documentada Tania GonzalesDocumento5 páginasSolicito Informaciòn Documentada Tania GonzalesCristian EchevarriaAún no hay calificaciones

- Juzgado Séptimo de Bogotá Condena A José Miguel Narváez Por El Asesinato de Jaime GarzónDocumento90 páginasJuzgado Séptimo de Bogotá Condena A José Miguel Narváez Por El Asesinato de Jaime GarzónContagioradio100% (1)

- Apelacion de Prision PreventivaDocumento4 páginasApelacion de Prision PreventivajpsaavedranAún no hay calificaciones

- Actividad 3. Funcionarios y Empleados Públicos PDFDocumento3 páginasActividad 3. Funcionarios y Empleados Públicos PDFCrismar Ramirez BallejoAún no hay calificaciones

- Cpo 1S 1 18Documento43 páginasCpo 1S 1 18nahue20Aún no hay calificaciones

- La Acción de Tutela Contra SentenciasDocumento33 páginasLa Acción de Tutela Contra SentenciasJuan Camilo Puentes100% (1)

- Comunidad de Ideas 2022Documento120 páginasComunidad de Ideas 2022Redes La UsinaAún no hay calificaciones

- Bando de Policía y Gobierno Del Municipio de Tehuacán, PueblaDocumento29 páginasBando de Policía y Gobierno Del Municipio de Tehuacán, PueblaFecsa Cjp50% (2)

- Derecho Sustantivo y AdjetivoDocumento4 páginasDerecho Sustantivo y AdjetivoAbner Alvarez Matute100% (1)

- Local MGI Profile - Arica - 28june2023Documento32 páginasLocal MGI Profile - Arica - 28june2023Nicole RojasAún no hay calificaciones

- Instituto Mexicano Del Seguro SocialDocumento28 páginasInstituto Mexicano Del Seguro SocialIvan86% (7)

- Lecturas Primer Parcial - Gildardo RiveraDocumento45 páginasLecturas Primer Parcial - Gildardo RiveraCristian Cañas ToroAún no hay calificaciones

- Formulario E6 Senado CRDocumento11 páginasFormulario E6 Senado CRNoticiasBQ Atl.Aún no hay calificaciones

- Gestión de AgronegociosDocumento46 páginasGestión de AgronegociosEddy Wilfredo Cruz CanazaAún no hay calificaciones

- U.D 2 Contexto y Organización de La Intervención SocialDocumento18 páginasU.D 2 Contexto y Organización de La Intervención SocialMECOISAún no hay calificaciones

- Titulación SupletoriaDocumento4 páginasTitulación Supletoriamelvin riz100% (1)

- Pensadores de La Historia EconomicaDocumento13 páginasPensadores de La Historia EconomicaFátima LópezAún no hay calificaciones

- Participacion CiudadanaDocumento6 páginasParticipacion CiudadanaDiegonators HernandezAún no hay calificaciones

- (Edtp) Const. Centro de Salud San MarcosDocumento43 páginas(Edtp) Const. Centro de Salud San MarcosFanny Leidy Choque MarquezAún no hay calificaciones

- 10 Priorizacion Curricular - Historia de HondurasDocumento6 páginas10 Priorizacion Curricular - Historia de Honduraslisseth peñaAún no hay calificaciones

- Comunicación #8-2022 y Anexos - Trámite DesignacionesDocumento13 páginasComunicación #8-2022 y Anexos - Trámite DesignacionesVeronica Beatriz PereyraAún no hay calificaciones

- Homenaje A Domingo Sánchez 1 - Palabras Ana Margarita VijilDocumento4 páginasHomenaje A Domingo Sánchez 1 - Palabras Ana Margarita VijilAndrea MargaritaAún no hay calificaciones

- Condiciones Generales IssemymDocumento58 páginasCondiciones Generales Issemymfernando cazares100% (1)

- Preguntas de Derecho ConstitucionalDocumento10 páginasPreguntas de Derecho ConstitucionaljacobomottaAún no hay calificaciones

- Causas y Fines Del DerechoDocumento11 páginasCausas y Fines Del Derechoveronica de arreagaAún no hay calificaciones

- Repocion de Partida de MatrimonioDocumento4 páginasRepocion de Partida de MatrimonioIvan CopaAún no hay calificaciones

- Violación Al Derecho de PeticiónDocumento4 páginasViolación Al Derecho de PeticiónMonse ZTAún no hay calificaciones

- Escrito Al Juez de PazDocumento1 páginaEscrito Al Juez de Pazalan escriba macedoAún no hay calificaciones