También podría gustarte

- Tercer Cálculo de WACC ComentadoDocumento7 páginasTercer Cálculo de WACC ComentadoCarlos Sánchez100% (1)

- Solucion CasoMarriot CarlosOrdoñez TerminadoDocumento12 páginasSolucion CasoMarriot CarlosOrdoñez TerminadocarlosAún no hay calificaciones

- Solucion Caso Marriott Con ExplicacionesDocumento5 páginasSolucion Caso Marriott Con ExplicacionesGerman Patricio Fuentealba MuñozAún no hay calificaciones

- Solucion Caso MarriottDocumento5 páginasSolucion Caso MarriottJd TorresAún no hay calificaciones

- Marriott Corporation - El Coste Del CapitalDocumento11 páginasMarriott Corporation - El Coste Del CapitalChristian ChangAún no hay calificaciones

- Teradata Data Mart Consolidación Retorno de La Inversión en GSTDocumento13 páginasTeradata Data Mart Consolidación Retorno de La Inversión en GSTCarlos Javier Lopez CarreraAún no hay calificaciones

- Analisis Caso HarvardDocumento10 páginasAnalisis Caso Harvardpizarnik213100% (1)

- Caso Marriot CorporationDocumento14 páginasCaso Marriot Corporationmatias contrerasAún no hay calificaciones

- Caso MarriottDocumento11 páginasCaso MarriottIsaac A. ReyesAún no hay calificaciones

- Marriott EspañolDocumento11 páginasMarriott EspañolPedro Hernández RiverAún no hay calificaciones

- El Costo de Capital en AmeritradeDocumento23 páginasEl Costo de Capital en AmeritradealexiAún no hay calificaciones

- Trabajo Nº6 - Finanzas Corporativas (Avance)Documento10 páginasTrabajo Nº6 - Finanzas Corporativas (Avance)Paola AlvarezAún no hay calificaciones

- CFA Ethics and Profesional Standards VF-convertido ESDocumento34 páginasCFA Ethics and Profesional Standards VF-convertido ESCamila EspinosaAún no hay calificaciones

- Caso Alcalá de HenaresDocumento1 páginaCaso Alcalá de HenaresgiancarloAún no hay calificaciones

- Según Las Reglas Básicas Del Mercado Abierto para La Ejecución de Órdenes Existe Una Que Nos Indica QueDocumento3 páginasSegún Las Reglas Básicas Del Mercado Abierto para La Ejecución de Órdenes Existe Una Que Nos Indica QuemasAún no hay calificaciones

- EX1FINIIV2019Documento6 páginasEX1FINIIV2019Maty Lopez Carrasco0% (1)

- MarriottDocumento18 páginasMarriottjmas204Aún no hay calificaciones

- Caso Marriot - Finanzas UpDocumento6 páginasCaso Marriot - Finanzas Upvictor hugo valqui lopezAún no hay calificaciones

- Caso Marriott WordDocumento6 páginasCaso Marriott WordPaola AlvarezAún no hay calificaciones

- Grupo N°3 - Caso Harvard-MarriotCorpDocumento13 páginasGrupo N°3 - Caso Harvard-MarriotCorpGreg Poltergeist100% (1)

- Copia de SolucionCasoMarriot - Manoel - TerminadaDocumento14 páginasCopia de SolucionCasoMarriot - Manoel - TerminadapipejeroAún no hay calificaciones

- Caso MarriotDocumento2 páginasCaso MarriotgiancarloAún no hay calificaciones

- Caso 5 - Kota Fibres LTD FDocumento5 páginasCaso 5 - Kota Fibres LTD FPaola AlvarezAún no hay calificaciones

- Caso Marriot 2Documento6 páginasCaso Marriot 2giancarloAún no hay calificaciones

- Caso Marriott I VFDocumento4 páginasCaso Marriott I VFSilvia Ramos DíazAún no hay calificaciones

- Understanding Economic Value Added - En.esDocumento23 páginasUnderstanding Economic Value Added - En.esMayi MezaAún no hay calificaciones

- Caso Marriott FinalDocumento26 páginasCaso Marriott FinalNelson Eduardo Espinal CaballeroAún no hay calificaciones

- Solucion Caso DressenDocumento10 páginasSolucion Caso DressenGneomar Wolfgang von NatzmerAún no hay calificaciones

- Pauta Examen 1, Otoño 2009 (Prof González)Documento7 páginasPauta Examen 1, Otoño 2009 (Prof González)Suina Ling100% (2)

- DocDocumento7 páginasDocTadeo Woyzechowsky0% (1)

- Caso MarriottDocumento10 páginasCaso MarriottMiguel Guyo GonzalezAún no hay calificaciones

- ProyectoDocumento19 páginasProyectoMichael VasquezAún no hay calificaciones

- Caso Proyecto El Ceibo VFDocumento1 páginaCaso Proyecto El Ceibo VFMARGARITA LUISA CALLE AVILA100% (1)

- Tarea Colaborativa Gestion Financiera - Caso Marriot - Grupo 3 OkDocumento3 páginasTarea Colaborativa Gestion Financiera - Caso Marriot - Grupo 3 OkGreg Poltergeist100% (1)

- Caso MarriotDocumento2 páginasCaso MarriotOscarAún no hay calificaciones

- Caso MarriottDocumento35 páginasCaso MarriottFelipe Navarrete GonzalezAún no hay calificaciones

- Cox CommunicationsDocumento7 páginasCox CommunicationsAlejandro Cavello Serna100% (1)

- Caso MarriotDocumento18 páginasCaso MarriotRoger CubasAún no hay calificaciones

- EspañolDocumento44 páginasEspañoldoiAún no hay calificaciones

- Marriott Corporation - 1ra ParteDocumento7 páginasMarriott Corporation - 1ra ParteVCHALCOF2850% (2)

- 1er Informe AdmiDocumento12 páginas1er Informe AdmiRoger CubasAún no hay calificaciones

- Caso 2 - Aeropuertos Del Neuquén S.ADocumento2 páginasCaso 2 - Aeropuertos Del Neuquén S.ACamila ManosalvaAún no hay calificaciones

- Trabajo Marriott Grupo 01Documento6 páginasTrabajo Marriott Grupo 01Raphael Quispe ManchegoAún no hay calificaciones

- Procter & GambleDocumento9 páginasProcter & GambleDarley MalaverAún no hay calificaciones

- Entrega Final Wellfleet2Documento8 páginasEntrega Final Wellfleet2hector ocampo100% (1)

- Capítulo 14Documento13 páginasCapítulo 14valeriarAún no hay calificaciones

- Caso Peruvian Tires 2015Documento5 páginasCaso Peruvian Tires 2015Paola AlvarezAún no hay calificaciones

- Act2 - Riesgo Estructural de Balance RespuestasDocumento9 páginasAct2 - Riesgo Estructural de Balance RespuestasFernandoAún no hay calificaciones

- Diplomado Valorizacion de Empresas MúltiplosDocumento14 páginasDiplomado Valorizacion de Empresas MúltiplosIvan IvancitoAún no hay calificaciones

- Dressen PreguntasDocumento1 páginaDressen PreguntasMairen GpAún no hay calificaciones

- Tarea No. 4-Caso Determinación de La DemandaDocumento4 páginasTarea No. 4-Caso Determinación de La DemandaJohanna Melissa Martinez Chinchilla100% (1)

- Trabajo Final - Instrumentos FinancierosDocumento3 páginasTrabajo Final - Instrumentos FinancierosAlexandra Guzman BurgaAún no hay calificaciones

- Caso Marriott CorporationDocumento5 páginasCaso Marriott CorporationAlejandro67% (3)

- Caso MarriotDocumento18 páginasCaso MarriotIsaac A. ReyesAún no hay calificaciones

- Costo Por Actividades - Clínica Del Corazón - MBA 67 - IIDocumento4 páginasCosto Por Actividades - Clínica Del Corazón - MBA 67 - IICapricorniano VC100% (1)

- EJERCICIO EVALUATIVO RENTA FIJA Y MERCADOS MONETARIOS MUFIB-MUFIBAR DIC 2022 PLarragaDocumento3 páginasEJERCICIO EVALUATIVO RENTA FIJA Y MERCADOS MONETARIOS MUFIB-MUFIBAR DIC 2022 PLarragaDiego Julian Borda CastilloAún no hay calificaciones

- COX Communication INCDocumento10 páginasCOX Communication INCrenychuAún no hay calificaciones

- Ejercicios Ross FinanzasDocumento10 páginasEjercicios Ross FinanzasCarlos PeñaAún no hay calificaciones

- Antologia de Finanzas 1 EstudiantesDocumento22 páginasAntologia de Finanzas 1 EstudiantesLady FloresAún no hay calificaciones

- Caso MarriotDocumento6 páginasCaso MarriotGustavo Hugo Ninanya CornejoAún no hay calificaciones

- 202S08 PDF SpaDocumento11 páginas202S08 PDF SpaDiego Manrique SantolallaAún no hay calificaciones

- SVM 2022 UP ResumenDocumento29 páginasSVM 2022 UP ResumenDiego Manrique SantolallaAún no hay calificaciones

- Sílabo Fundamentos de IA para Los Negocios - Prof. A. Talavera - MBA BA 4Documento8 páginasSílabo Fundamentos de IA para Los Negocios - Prof. A. Talavera - MBA BA 4Diego Manrique SantolallaAún no hay calificaciones

- Redes NeuronalesDocumento36 páginasRedes NeuronalesDiego Manrique SantolallaAún no hay calificaciones

- Indicaciones Banco - ML - Fundamentos IADocumento2 páginasIndicaciones Banco - ML - Fundamentos IADiego Manrique SantolallaAún no hay calificaciones

- Gráficos Clase Alternativas Levantar Capital 2022Documento11 páginasGráficos Clase Alternativas Levantar Capital 2022Diego Manrique SantolallaAún no hay calificaciones

- Modelos Lineales para ClasificaciónDocumento14 páginasModelos Lineales para ClasificaciónDiego Manrique SantolallaAún no hay calificaciones

- Rapidminer Clus-ClasDocumento3 páginasRapidminer Clus-ClasDiego Manrique SantolallaAún no hay calificaciones

- Canvas - IA - 7 - PasosDocumento1 páginaCanvas - IA - 7 - PasosDiego Manrique SantolallaAún no hay calificaciones

- ImagenesDocumento98 páginasImagenesDiego Manrique SantolallaAún no hay calificaciones

- Presentación de La EmpresaDocumento2 páginasPresentación de La EmpresaDiego Manrique SantolallaAún no hay calificaciones

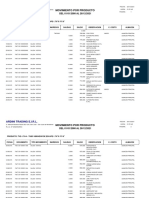

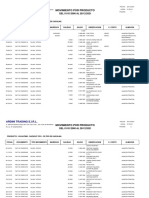

- Movimiento Por Producto: Ardini Trading E.I.R.LDocumento2 páginasMovimiento Por Producto: Ardini Trading E.I.R.LDiego Manrique SantolallaAún no hay calificaciones

- Configuracion EPADocumento1 páginaConfiguracion EPADiego Manrique SantolallaAún no hay calificaciones

- Movimiento Por Producto: Ardini Trading E.I.R.LDocumento2 páginasMovimiento Por Producto: Ardini Trading E.I.R.LDiego Manrique SantolallaAún no hay calificaciones

- Movimiento Por Producto: Ardini Trading E.I.R.LDocumento1 páginaMovimiento Por Producto: Ardini Trading E.I.R.LDiego Manrique SantolallaAún no hay calificaciones

- Movimiento Por Producto: Ardini Trading E.I.R.LDocumento7 páginasMovimiento Por Producto: Ardini Trading E.I.R.LDiego Manrique SantolallaAún no hay calificaciones

- Movimiento Por Producto: Ardini Trading E.I.R.LDocumento1 páginaMovimiento Por Producto: Ardini Trading E.I.R.LDiego Manrique SantolallaAún no hay calificaciones

- Movimiento Por Producto: Ardini Trading E.I.R.LDocumento1 páginaMovimiento Por Producto: Ardini Trading E.I.R.LDiego Manrique SantolallaAún no hay calificaciones

- Movimiento Por Producto: Ardini Trading E.I.R.LDocumento2 páginasMovimiento Por Producto: Ardini Trading E.I.R.LDiego Manrique SantolallaAún no hay calificaciones

- Movimiento Por Producto: Ardini Trading E.I.R.LDocumento8 páginasMovimiento Por Producto: Ardini Trading E.I.R.LDiego Manrique SantolallaAún no hay calificaciones

- Movimiento Por Producto: Ardini Trading E.I.R.LDocumento3 páginasMovimiento Por Producto: Ardini Trading E.I.R.LDiego Manrique SantolallaAún no hay calificaciones

- Actividades Tema 4 CyfDocumento4 páginasActividades Tema 4 CyfLulu GonzálezAún no hay calificaciones

- ListDocumento6 páginasListLopito DrakeAún no hay calificaciones

- Proyecto Implementacion Plataforma Web Comercializacion de Productos de BellezaDocumento68 páginasProyecto Implementacion Plataforma Web Comercializacion de Productos de BellezaCATS_210100% (1)

- Anualidades Trabajo GrupalDocumento16 páginasAnualidades Trabajo GrupaljoseAún no hay calificaciones

- Semana Modulo de Competitividad 1Documento14 páginasSemana Modulo de Competitividad 1Estuardo de la CruzAún no hay calificaciones

- Tarea 4 Sistema de Contabilidad GubernamentalDocumento5 páginasTarea 4 Sistema de Contabilidad GubernamentalJuleidy Mercedes Jiménez PeraltaAún no hay calificaciones

- Automaticos Natural Juridico - 18Documento304 páginasAutomaticos Natural Juridico - 18Luis VeraAún no hay calificaciones

- StakeholdersDocumento15 páginasStakeholdersAstridAún no hay calificaciones

- Proyecto Final de Plan de Negocios G6bb-Panaderia SaludableDocumento35 páginasProyecto Final de Plan de Negocios G6bb-Panaderia SaludableHilda ZulamitAún no hay calificaciones

- OrganizedDocumento22 páginasOrganizedronal medina hinostrozaAún no hay calificaciones

- Trabajo de Fin de Grado - Completo.1Documento71 páginasTrabajo de Fin de Grado - Completo.1kill3r Zawn666Aún no hay calificaciones

- Entregable 1 Estudio de Caso.Documento3 páginasEntregable 1 Estudio de Caso.Fernando Gutierrez MendozaAún no hay calificaciones

- Tema Iv ProduccionDocumento37 páginasTema Iv ProduccionGUMETA PEREZ KARLA ISABELAún no hay calificaciones

- Más de Mil Técnicos en Curso de Simulación Energética de Sistemas HVAC para Edificaciones - ACR LatinoaméricaDocumento19 páginasMás de Mil Técnicos en Curso de Simulación Energética de Sistemas HVAC para Edificaciones - ACR LatinoaméricaFRAJCO9248Aún no hay calificaciones

- Analisis Estados Financieros CAP 1-7 - Cesar Calvo (1) - 13-36Documento24 páginasAnalisis Estados Financieros CAP 1-7 - Cesar Calvo (1) - 13-36Romero Trejo Enrique AdriánAún no hay calificaciones

- Pliego I407673Documento54 páginasPliego I407673Martín Duarte GuigouAún no hay calificaciones

- Ruta Moche - para Publicar.Documento63 páginasRuta Moche - para Publicar.David Vasquez SalomonAún no hay calificaciones

- Sunkel Paz. Interpretacion Del Subdesarrollo LatinoamericanoDocumento11 páginasSunkel Paz. Interpretacion Del Subdesarrollo LatinoamericanoDavidPompaAún no hay calificaciones

- Semana 6A Introduccion Modulo 3 Liderazgo y EmprendimientoDocumento22 páginasSemana 6A Introduccion Modulo 3 Liderazgo y EmprendimientoMaría FernandaAún no hay calificaciones

- Plaza VeaDocumento8 páginasPlaza Veaann.card.s.24Aún no hay calificaciones

- Trabajo Finalizado - AlicorpDocumento30 páginasTrabajo Finalizado - AlicorpElizabeth Ortiz71% (7)

- Caso-practico-NIC-27-Sanchez Herrera Pedro LuisDocumento5 páginasCaso-practico-NIC-27-Sanchez Herrera Pedro LuisPedro SanchezAún no hay calificaciones

- Econ 1203 221 2 T2Documento6 páginasEcon 1203 221 2 T2chocotitoduro100% (1)

- C1 L13 Hipoteca SC3097 2022 2015 00070 01 1Documento34 páginasC1 L13 Hipoteca SC3097 2022 2015 00070 01 1Enrique Velez CarreñoAún no hay calificaciones

- Alonso Salvador Gonzalez GarciaDocumento1 páginaAlonso Salvador Gonzalez Garciacreaciones powyorAún no hay calificaciones

- Coleag09 t7 ActDocumento8 páginasColeag09 t7 ActcollazosuribemAún no hay calificaciones

- Tesis II Marketing Digital y El Pocisionamiento de Mercado en Las Empresas Turisticas Del Distrito de Hco PDFDocumento81 páginasTesis II Marketing Digital y El Pocisionamiento de Mercado en Las Empresas Turisticas Del Distrito de Hco PDFtaniayessicaAún no hay calificaciones

- Tema6 Adaptaciondelproducto 170331224525Documento31 páginasTema6 Adaptaciondelproducto 170331224525luis carlos guevara matiasAún no hay calificaciones

- Proyecto Emprendedor de Licores A Base de Frutas Exóticas 2021.Documento31 páginasProyecto Emprendedor de Licores A Base de Frutas Exóticas 2021.Rene Vicente Simon Contreras100% (3)

- Tarea Academica - 04 - Integrador - IIDocumento57 páginasTarea Academica - 04 - Integrador - IICesar Chia RuizAún no hay calificaciones