También podría gustarte

- Ses 3 Casos EEFFDocumento3 páginasSes 3 Casos EEFFElvis Wilbert Sahuma Bautista100% (1)

- M01 Actividad Blended (Dip Fin)Documento2 páginasM01 Actividad Blended (Dip Fin)eddy80% (5)

- Ejercicio de EF ComparativosDocumento5 páginasEjercicio de EF ComparativosBelen CstAún no hay calificaciones

- Finazas ExcelDocumento3 páginasFinazas ExceleddyAún no hay calificaciones

- Medidas de Rentabilidad de Un Proyecto Minero.Documento29 páginasMedidas de Rentabilidad de Un Proyecto Minero.Joshep Arroyo QuiñonesAún no hay calificaciones

- M01 Actividad Blended IndividualDocumento2 páginasM01 Actividad Blended Individualkarin guerreros loveraAún no hay calificaciones

- M01 Actividad Blended (Dip Fin)Documento2 páginasM01 Actividad Blended (Dip Fin)eddy0% (1)

- Razones FinancierasDocumento11 páginasRazones FinancierasguilasmoAún no hay calificaciones

- Análisis preliminar estados financieros juguería 2021Documento5 páginasAnálisis preliminar estados financieros juguería 2021María Belén Calle LudeñaAún no hay calificaciones

- Banca y Finanzas - BlendedDocumento7 páginasBanca y Finanzas - BlendedLuis SantistebanAún no hay calificaciones

- Act 2 Estrategias Financieras en La GestionDocumento14 páginasAct 2 Estrategias Financieras en La GestionGABYHS04Aún no hay calificaciones

- Actividad Analisis Financiero 2Documento4 páginasActividad Analisis Financiero 2wileynis16Aún no hay calificaciones

- Estados Financieros BasicosDocumento5 páginasEstados Financieros BasicosEdwin RojasAún no hay calificaciones

- Borges Monica Act2Documento6 páginasBorges Monica Act2Monica S Borges GranadosAún no hay calificaciones

- Pregunta 3 Analisis de La Informacion FinancieraDocumento7 páginasPregunta 3 Analisis de La Informacion FinancieraFranklin Ademir Pastor CabreraAún no hay calificaciones

- U3 TallerDocumento10 páginasU3 Tallerlenis23henaoAún no hay calificaciones

- Análisis financiero taller estados básicosDocumento9 páginasAnálisis financiero taller estados básicosghdghsdhsdhAún no hay calificaciones

- Evaluación de La EmpresaDocumento19 páginasEvaluación de La EmpresaMichel Bazan RamosAún no hay calificaciones

- Data SV Bodie Industrial SupplyDocumento5 páginasData SV Bodie Industrial SupplyRoberto Sanchez MarquinaAún no hay calificaciones

- Practica Examen SustitutorioDocumento8 páginasPractica Examen SustitutorioValery CortezAún no hay calificaciones

- AnálisisFEMSA2010Documento4 páginasAnálisisFEMSA2010sharonAún no hay calificaciones

- Práctica Dirigida 01 Formato AV AH TERMINADODocumento10 páginasPráctica Dirigida 01 Formato AV AH TERMINADODaniel Romero RomeroAún no hay calificaciones

- CASODocumento17 páginasCASOOne Year in PicturesAún no hay calificaciones

- Actividad Analisis FinancieroDocumento3 páginasActividad Analisis Financierowileynis16Aún no hay calificaciones

- Contabilidad Final 3Documento4 páginasContabilidad Final 3Sara Ortiz CardonaAún no hay calificaciones

- Contabilidad Ejercicio 2Documento11 páginasContabilidad Ejercicio 2Francisco EstevesAún no hay calificaciones

- Caso EvoluciónDocumento86 páginasCaso EvoluciónFercho ArevaloAún no hay calificaciones

- Vilma Modulo 5Documento12 páginasVilma Modulo 5CCDEAún no hay calificaciones

- Empresa HalconDocumento16 páginasEmpresa HalconGuissela RomeroAún no hay calificaciones

- Ee FF y NotasDocumento8 páginasEe FF y NotasWilliam RamírezAún no hay calificaciones

- 12 Analisis de Estados Financieros - Analisis - Practica Calificada - Minaya Araujo BrigitteDocumento3 páginas12 Analisis de Estados Financieros - Analisis - Practica Calificada - Minaya Araujo BrigitteCristian PaulAún no hay calificaciones

- PC3 F2 2024-0 (Solucionario)Documento5 páginasPC3 F2 2024-0 (Solucionario)CHIEMI LUCIMAR ZAVALETA KUSUMURAAún no hay calificaciones

- Tarea Virtual 2 Herrera NicolDocumento9 páginasTarea Virtual 2 Herrera NicolNicol HerreraAún no hay calificaciones

- Copia de Procter__Gamble_analisis vertical y horizontalDocumento6 páginasCopia de Procter__Gamble_analisis vertical y horizontalVIVIANA VALBUENAAún no hay calificaciones

- El Esfuerzo, S.A.Documento9 páginasEl Esfuerzo, S.A.ALAN GARCIAAún no hay calificaciones

- Rap 51 Analisis FinancieroDocumento9 páginasRap 51 Analisis FinancieroAndres MolanoAún no hay calificaciones

- Estados Financieros ALO SAADocumento1 páginaEstados Financieros ALO SAAJhonatanGeronimoAún no hay calificaciones

- Análisis vertical y horizontal Bardot SA 20X1-20X3Documento30 páginasAnálisis vertical y horizontal Bardot SA 20X1-20X3Juan Gabriel Calderón Castillo100% (1)

- Formato para Responder Taller 4Documento6 páginasFormato para Responder Taller 4Natalia Almendra Ávila LópezAún no hay calificaciones

- Mini Caso de Sunset Boards, IncDocumento7 páginasMini Caso de Sunset Boards, IncjoseAún no hay calificaciones

- Actividad 1 Analisis Financiero PostobonDocumento9 páginasActividad 1 Analisis Financiero PostobonYeison GarciaAún no hay calificaciones

- Total Activos Circulantes 530Documento15 páginasTotal Activos Circulantes 530Fatima ObandoAún no hay calificaciones

- ESTRUCTURA FINANCIERA SAN MARTIN 2015Documento11 páginasESTRUCTURA FINANCIERA SAN MARTIN 2015David MuñozAún no hay calificaciones

- Caso Bodie Industrialsupply Inc TradDocumento9 páginasCaso Bodie Industrialsupply Inc TradLuis Anibal Ortiz RojasAún no hay calificaciones

- Auditoria II de Comercializadora Colombia LTDADocumento36 páginasAuditoria II de Comercializadora Colombia LTDAAndreaAún no hay calificaciones

- Presentacion Estados Financieros 122023 - IRE VFDocumento31 páginasPresentacion Estados Financieros 122023 - IRE VFsebastian cheapAún no hay calificaciones

- Análisis financiero comparativo de empresa con variaciones en activos, pasivos y resultadosDocumento5 páginasAnálisis financiero comparativo de empresa con variaciones en activos, pasivos y resultadosNarcisa Anabel Valeriano Veliz.Aún no hay calificaciones

- Pauta Solemne 2. A. Fin. 2020 2Documento8 páginasPauta Solemne 2. A. Fin. 2020 2admmobilhutAún no hay calificaciones

- 3PC Johny Rojas Finanzas Back Up FinalDocumento30 páginas3PC Johny Rojas Finanzas Back Up FinalRUBEN ALBERTO RAMOS HUAROCAún no hay calificaciones

- Gerencia FinancieraDocumento8 páginasGerencia FinancieraValen LopezAún no hay calificaciones

- Analisis de Estados Financieros (Horiz y Vertical)Documento21 páginasAnalisis de Estados Financieros (Horiz y Vertical)Rafael MirandaAún no hay calificaciones

- Actividad 3 Analisis FinancieroDocumento12 páginasActividad 3 Analisis FinancieroYeison GarciaAún no hay calificaciones

- Evaluación Primera Visita (1) - Fabiola Palma. 20191004104Documento5 páginasEvaluación Primera Visita (1) - Fabiola Palma. 20191004104mdAún no hay calificaciones

- Exámen Bimestral ECO2021Documento7 páginasExámen Bimestral ECO2021Chamba Guachizaca Leonardo EnriqueAún no hay calificaciones

- Ejercicio Analisis FinancieroDocumento10 páginasEjercicio Analisis FinancieroepenarretaAún no hay calificaciones

- Analisis de Estados Financieros PDFDocumento6 páginasAnalisis de Estados Financieros PDFEdelmira SanchezAún no hay calificaciones

- Fundamentos Del Análisis HorizontalDocumento6 páginasFundamentos Del Análisis HorizontalManuela Rodriguez PinedaAún no hay calificaciones

- Estados financieros Gamarra SACDocumento5 páginasEstados financieros Gamarra SACLizbeth ArteagaAún no hay calificaciones

- Modelo de Examen de An - Fin.Tom - Dec.Documento3 páginasModelo de Examen de An - Fin.Tom - Dec.milagros noelia quispe bustamanteAún no hay calificaciones

- Aplicaciones técnicas para las organizaciones: Principios de presupuestosDe EverandAplicaciones técnicas para las organizaciones: Principios de presupuestosAún no hay calificaciones

- EE - FF Alicorp SAA - ModeloDocumento8 páginasEE - FF Alicorp SAA - ModeloLuis SantistebanAún no hay calificaciones

- Mod 7 Sesion02Documento23 páginasMod 7 Sesion02Luis SantistebanAún no hay calificaciones

- Mod 7 Sesion05Documento14 páginasMod 7 Sesion05Luis SantistebanAún no hay calificaciones

- Mod 7 Sesion01Documento41 páginasMod 7 Sesion01Luis SantistebanAún no hay calificaciones

- Sesión 5 Evaluación ParcialDocumento2 páginasSesión 5 Evaluación ParcialLuis SantistebanAún no hay calificaciones

- Reduccion de Nc. TesisDocumento37 páginasReduccion de Nc. TesisLuis SantistebanAún no hay calificaciones

- Mod 7 Sesion03Documento25 páginasMod 7 Sesion03Luis SantistebanAún no hay calificaciones

- 04 Enunciado de Laboratorio 11.1Documento1 página04 Enunciado de Laboratorio 11.1TonyAún no hay calificaciones

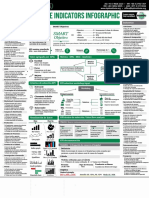

- BSC Indicadores Medir DesempeñoDocumento8 páginasBSC Indicadores Medir DesempeñoLuis SantistebanAún no hay calificaciones

- 3 - Introducción A Los KPI'sDocumento6 páginas3 - Introducción A Los KPI'sLuis SantistebanAún no hay calificaciones

- 1 - Estados Financieros Básicos - Walker y Wilson - DAT-2020Documento9 páginas1 - Estados Financieros Básicos - Walker y Wilson - DAT-2020Luis SantistebanAún no hay calificaciones

- 1 - Presentacion de Como Diseñar e Implementar KPIsDocumento44 páginas1 - Presentacion de Como Diseñar e Implementar KPIsLuis SantistebanAún no hay calificaciones

- Qué Es El Equilibrio de KPI y Por Qué Es Importante para Las Empresas-2020Documento2 páginasQué Es El Equilibrio de KPI y Por Qué Es Importante para Las Empresas-2020Luis SantistebanAún no hay calificaciones

- 2 - Seleccionando KPIs - 2020Documento25 páginas2 - Seleccionando KPIs - 2020Luis SantistebanAún no hay calificaciones

- Smart: ObjetivoDocumento1 páginaSmart: ObjetivoLuis SantistebanAún no hay calificaciones

- Taller de Mapeo de Procesos: Prof. Julio E. Marchena RDocumento55 páginasTaller de Mapeo de Procesos: Prof. Julio E. Marchena RLuis SantistebanAún no hay calificaciones

- Copia de TAREA CONTABILIDAD 02Documento19 páginasCopia de TAREA CONTABILIDAD 02CIBAO GLASSAún no hay calificaciones

- Administración Financiera 2017Documento24 páginasAdministración Financiera 2017Daniel SánchezAún no hay calificaciones

- Flujo de CajaDocumento16 páginasFlujo de CajaPablo Palacios JativaAún no hay calificaciones

- Guía Mercado CapitalesDocumento9 páginasGuía Mercado CapitalesFreddy Alvarez MamaniAún no hay calificaciones

- Ejerc ForDocumento13 páginasEjerc Fororestes_manzanillaAún no hay calificaciones

- Práctica NIIF 2Documento15 páginasPráctica NIIF 2Diego Cahuaya100% (1)

- Proyectos de inversiónDocumento19 páginasProyectos de inversiónEmmanuel Vas100% (1)

- BasileaDocumento23 páginasBasileaDocumentos26Aún no hay calificaciones

- Tema 4Documento27 páginasTema 4Douglas IsraelAún no hay calificaciones

- Caso 2-IbmDocumento6 páginasCaso 2-IbmDaysiHuancaTiconaAún no hay calificaciones

- Apalancamiento operativo, financiero y total: conceptos, fórmulas y ejemplosDocumento47 páginasApalancamiento operativo, financiero y total: conceptos, fórmulas y ejemplosMARIBELAún no hay calificaciones

- TamañoDocumento16 páginasTamañoMarleny Isidro RafaeloAún no hay calificaciones

- Hacer Resumen 1er CapituloDocumento37 páginasHacer Resumen 1er CapituloHERNAN STEVEN YARINGAÑO CARAZASAún no hay calificaciones

- Definiciones Basicas de ProyectosDocumento16 páginasDefiniciones Basicas de ProyectosGina ElizabethAún no hay calificaciones

- Ta 5 (1) SolucionDocumento13 páginasTa 5 (1) SolucionLissette ZambranoAún no hay calificaciones

- Cont BancariaDocumento23 páginasCont BancariaDANIEL VARGAS PARABAAún no hay calificaciones

- TA4 Gerencia FinancieraDocumento9 páginasTA4 Gerencia FinancieraJenny ÑacareAún no hay calificaciones

- DEPRECIACIONDocumento10 páginasDEPRECIACIONoscar reyAún no hay calificaciones

- Operaciones Financieras EspecialesDocumento4 páginasOperaciones Financieras EspecialesNacho ReséndizAún no hay calificaciones

- Local de TenientesDocumento3 páginasLocal de TenientesGaby AguilarAún no hay calificaciones

- Analisis Estructural de La IndustriaDocumento16 páginasAnalisis Estructural de La IndustriaDanielaAún no hay calificaciones

- Cuentas NacionalesDocumento2 páginasCuentas NacionalesvaleriaAún no hay calificaciones

- Análisis MEFI y MEFE para empresa de electrónicaDocumento3 páginasAnálisis MEFI y MEFE para empresa de electrónicaLuisa Vega100% (1)

- TIPS 2do - Parcial Contabilidad VIIDocumento5 páginasTIPS 2do - Parcial Contabilidad VIIrodrigoqx58Aún no hay calificaciones

- Investigación Tema 3 Razones FinancierasDocumento13 páginasInvestigación Tema 3 Razones FinancierasAris RamirezAún no hay calificaciones

- ENE Finanzas Corporativas JESSICA AZUADocumento12 páginasENE Finanzas Corporativas JESSICA AZUAJessica Azua QuemellAún no hay calificaciones

- Análisis financiero Chocolates Valor 2012Documento10 páginasAnálisis financiero Chocolates Valor 2012Hamid HamadiAún no hay calificaciones

- Tarea 3 Practica de ContabilidadDocumento15 páginasTarea 3 Practica de ContabilidadHary TineoAún no hay calificaciones

- Finanzas Empresariales PDFDocumento27 páginasFinanzas Empresariales PDFYuri SalcedoAún no hay calificaciones