También podría gustarte

- Matemáticas Financieras 3ed Alberto Álvarez ArangoDocumento91 páginasMatemáticas Financieras 3ed Alberto Álvarez ArangoDiana Patricia AGUDELO MARTIN50% (2)

- Inversiones Para Principiantes 2024: Cómo lograr la libertad financiera y hacer crecer tu riqueza a través de los bienes raíces, el mercado de valores, las criptomonedas, los fondos indexados, alquiler de propiedades, comercio de opciones y másDe EverandInversiones Para Principiantes 2024: Cómo lograr la libertad financiera y hacer crecer tu riqueza a través de los bienes raíces, el mercado de valores, las criptomonedas, los fondos indexados, alquiler de propiedades, comercio de opciones y másCalificación: 4.5 de 5 estrellas4.5/5 (43)

- Actividad 1 Matemática FinancieraDocumento9 páginasActividad 1 Matemática FinancieraAndres AcostaAún no hay calificaciones

- Matemáticas FinancierasDocumento113 páginasMatemáticas FinancierasGmkalyLinux100% (5)

- Matemáticas FinancierasDocumento55 páginasMatemáticas FinancierasJay CAún no hay calificaciones

- Guia de Estudio No. 1 Mat FinanacieraDocumento47 páginasGuia de Estudio No. 1 Mat FinanacieraMiller Plamer75% (4)

- Préstamos HipotecariosDocumento7 páginasPréstamos HipotecariosJohnny Ayala Zamora100% (1)

- A. U1 Interes SimpleDocumento66 páginasA. U1 Interes SimpleUugo VillegasAún no hay calificaciones

- Matematicasfinancierasago-Dic Cap 1 Al 4Documento53 páginasMatematicasfinancierasago-Dic Cap 1 Al 4Irayda TerrazasAún no hay calificaciones

- Tema 04 Valoración Financiera PDF 31 05 18Documento118 páginasTema 04 Valoración Financiera PDF 31 05 18Jhunior Cuadros Ramos100% (1)

- Monografía Interés Simple, Compuesto y Diagrama de FlujoDocumento15 páginasMonografía Interés Simple, Compuesto y Diagrama de FlujoCesar DíazAún no hay calificaciones

- Matemáticas Fin 1-1Documento17 páginasMatemáticas Fin 1-1Janeth JoselinneAún no hay calificaciones

- Matematica Financiera - Informe de Libros - X - Men - 44Documento4 páginasMatematica Financiera - Informe de Libros - X - Men - 44Emmanuel UrielAún no hay calificaciones

- Ensayo Matematicas FinancierasDocumento8 páginasEnsayo Matematicas FinancierasDiego CanoAún no hay calificaciones

- Mapa Conceptual Matematicas FinancierasDocumento5 páginasMapa Conceptual Matematicas FinancierasJ Adryan Buenaver100% (2)

- FINANZASDocumento5 páginasFINANZASManzanares HazelAún no hay calificaciones

- Silabo Gestión FinancieraDocumento11 páginasSilabo Gestión FinancieraXavier RodriguezAún no hay calificaciones

- FinanzasDocumento16 páginasFinanzasJosé Luis Olivera MezaAún no hay calificaciones

- S2. Interes Simple, Conceptos, Fórmulas y AplicaciónDocumento17 páginasS2. Interes Simple, Conceptos, Fórmulas y AplicaciónJESUS MARTIN MARTINEZ CALDERONAún no hay calificaciones

- Tema 1 Introduccion Matematica FinancieraDocumento17 páginasTema 1 Introduccion Matematica FinancieraRoma Whick QVAún no hay calificaciones

- Portafolio de Evidencias Francisco MendozaDocumento27 páginasPortafolio de Evidencias Francisco MendozaFrancisco Mendoza100% (1)

- Interés Simple, BrochureDocumento2 páginasInterés Simple, BrochureLeslie Nicole Sánchez AlmánzarAún no hay calificaciones

- Matematica FinancieraDocumento81 páginasMatematica FinancieraJuan Manuel Galarza Schoenfeld100% (1)

- El Ahorro y La InversiónDocumento11 páginasEl Ahorro y La InversiónrobertoAún no hay calificaciones

- Matemática Financieras - Unidad 1 - II SesiónDocumento56 páginasMatemática Financieras - Unidad 1 - II SesiónLilibeth Cristina CASTILLA LOPEZAún no hay calificaciones

- Ávila Yiced MatematicaFinanciera Actividad1Taller1Documento11 páginasÁvila Yiced MatematicaFinanciera Actividad1Taller1Yiseth OrtizAún no hay calificaciones

- Unidad I - Material - Interes Simple 17-08-2017Documento32 páginasUnidad I - Material - Interes Simple 17-08-2017Natalia López AguileraAún no hay calificaciones

- Diapositivas Matemáticas Financieras ITMDocumento94 páginasDiapositivas Matemáticas Financieras ITMDiana Mabel Z-yAún no hay calificaciones

- Sesion 01.1 BPDocumento34 páginasSesion 01.1 BPARENAS CHARME FELIPE ANDRESAún no hay calificaciones

- Matematicas Financiera Sesion 1 2 y 3Documento86 páginasMatematicas Financiera Sesion 1 2 y 3ANTHONY SULGARAY RAMOSAún no hay calificaciones

- PPT Unidad 06 Tema 06 2022 02 Fundamentos de Finanzas (2262) EADocumento56 páginasPPT Unidad 06 Tema 06 2022 02 Fundamentos de Finanzas (2262) EAkatherine rosas asmatAún no hay calificaciones

- Trabajo Guía 9 SenaDocumento13 páginasTrabajo Guía 9 SenaEivar Escobar AlzateAún no hay calificaciones

- 1.1 Introducción A Las Matemáticas FinancierasDocumento41 páginas1.1 Introducción A Las Matemáticas FinancierasMiguel Alejandro Collado GarciaAún no hay calificaciones

- Cuadro Comparativo Matematica FinancieraDocumento4 páginasCuadro Comparativo Matematica FinancieraLuz Dary MOTTA GOMEZAún no hay calificaciones

- L1M1 InteresSimple MatematicafinancieraDocumento16 páginasL1M1 InteresSimple MatematicafinancieraJessica Porras SolisAún no hay calificaciones

- Clase1 CopiarDocumento51 páginasClase1 CopiarEstrella RodriguezAún no hay calificaciones

- Unidad 2. Interés SimpleDocumento13 páginasUnidad 2. Interés SimpleMaria Ines Gómez AguilaAún no hay calificaciones

- 01 FinanzasDocumento61 páginas01 FinanzasDANNA PAOLA VARGAS IPARRAGUIRREAún no hay calificaciones

- Sesion 5Documento47 páginasSesion 5Anonymous zFEQYgsbAún no hay calificaciones

- WE Sesion1 PresentacionExcelFinancieroDocumento42 páginasWE Sesion1 PresentacionExcelFinancieroMax Paul Diaz LoaAún no hay calificaciones

- Iaf Semana 01Documento22 páginasIaf Semana 01Delia CvAún no hay calificaciones

- Actividad 1 - Conceptos Basicos de Los Elementos de Inversión y FinanciaciónDocumento16 páginasActividad 1 - Conceptos Basicos de Los Elementos de Inversión y FinanciaciónJuliette Montañez CamargoAún no hay calificaciones

- Efect IvoDocumento3 páginasEfect IvoEduardo CastañedaAún no hay calificaciones

- U2 - El Dinero y El Sistema FinancieroDocumento16 páginasU2 - El Dinero y El Sistema FinancieroFranciscoChampaAún no hay calificaciones

- Cuestionario de Analisis de Proyectos de InversionDocumento26 páginasCuestionario de Analisis de Proyectos de InversionCB ChristianAún no hay calificaciones

- 1excel Financiero Definicio Funciones ResolverDocumento59 páginas1excel Financiero Definicio Funciones ResolverluisAún no hay calificaciones

- Unidad 3. Las Finanzas y Sus Herramientas PDFDocumento13 páginasUnidad 3. Las Finanzas y Sus Herramientas PDFmilton valenciaAún no hay calificaciones

- Matematica FinancieraDocumento129 páginasMatematica FinancieraZenia CzAún no hay calificaciones

- Cálculo FinancieroDocumento7 páginasCálculo FinancieroGeannella Denia Diaz CarranzaAún no hay calificaciones

- Unidad I Clase 1 y 2Documento27 páginasUnidad I Clase 1 y 2Legión AnimeAún no hay calificaciones

- Mate2máticaFinanciera Clase1 EDANDocumento15 páginasMate2máticaFinanciera Clase1 EDANCarlos VargasAún no hay calificaciones

- Avance Diapositivas MacroeconomiaDocumento17 páginasAvance Diapositivas MacroeconomiaYobana TolentinoAún no hay calificaciones

- Finanzas 2021-IDocumento64 páginasFinanzas 2021-IJazmin Tamayo AcevedoAún no hay calificaciones

- Dinero e InteresDocumento2 páginasDinero e InteresSANDRA MILENA MELO PERDOMOAún no hay calificaciones

- La Utilidad de Las Matemáticas FinancierasDocumento7 páginasLa Utilidad de Las Matemáticas FinancierasRichard SamuelAún no hay calificaciones

- Presentación Matematicas FinancierasDocumento88 páginasPresentación Matematicas Financierasangie castroAún no hay calificaciones

- Semana 1 Mate FiDocumento6 páginasSemana 1 Mate FiJaquelin IHAún no hay calificaciones

- Y Esto, Si SirveDocumento2 páginasY Esto, Si SirveJHORMAN ANDRES ESTEPA PANQUEVAAún no hay calificaciones

- ANEXOI-IngenieriaEconomicaDocumento108 páginasANEXOI-IngenieriaEconomicaCesar Andres Apaza MenesesAún no hay calificaciones

- Actividad 1 Gerencia Financiera - Primer Corte 1Documento6 páginasActividad 1 Gerencia Financiera - Primer Corte 1Norma Patricia Pusey WhittakerAún no hay calificaciones

- Sistema Financiero Mexicano - Equipo 5Documento28 páginasSistema Financiero Mexicano - Equipo 5Carreón Hernández Fátima CarolaAún no hay calificaciones

- Tarea 4Documento1 páginaTarea 4Anthony GuayasaminAún no hay calificaciones

- Ensayo y Trabajo Pae Final 2Documento10 páginasEnsayo y Trabajo Pae Final 2Anthony GuayasaminAún no hay calificaciones

- Bitacoras de Articulos de Prensa - Anthony - Guayasamin - Ca2-001Documento34 páginasBitacoras de Articulos de Prensa - Anthony - Guayasamin - Ca2-001Anthony GuayasaminAún no hay calificaciones

- Actividad 2 2023 - 2023Documento8 páginasActividad 2 2023 - 2023Anthony GuayasaminAún no hay calificaciones

- Foro N-1 EstadisticaDocumento1 páginaForo N-1 EstadisticaAnthony GuayasaminAún no hay calificaciones

- Guayasamin Anthony Tarea3 Unidad3Documento11 páginasGuayasamin Anthony Tarea3 Unidad3Anthony GuayasaminAún no hay calificaciones

- Microeconomía CorreccionesDocumento6 páginasMicroeconomía CorreccionesAnthony GuayasaminAún no hay calificaciones

- Unidad 3 Estadística DescriptivaDocumento33 páginasUnidad 3 Estadística DescriptivaAnthony GuayasaminAún no hay calificaciones

- Guayasamin Anthony Grupo 10 Trabajo 1Documento12 páginasGuayasamin Anthony Grupo 10 Trabajo 1Anthony GuayasaminAún no hay calificaciones

- Horario AcadémicoDocumento1 páginaHorario AcadémicoAnthony GuayasaminAún no hay calificaciones

- Estadistica Trabajo N-1Documento1 páginaEstadistica Trabajo N-1Anthony GuayasaminAún no hay calificaciones

- Tarea N - 9Documento4 páginasTarea N - 9Anthony GuayasaminAún no hay calificaciones

- Trabajo en Grupo 8 1.15 y 1.16Documento7 páginasTrabajo en Grupo 8 1.15 y 1.16Anthony GuayasaminAún no hay calificaciones

- Clasificaíon de Los ContratosDocumento2 páginasClasificaíon de Los ContratosAnthony GuayasaminAún no hay calificaciones

- Examen Final de MetoDocumento5 páginasExamen Final de MetoAnthony GuayasaminAún no hay calificaciones

- Desarrollo de La Actividad: Unidad 4 Producto: Ep1Documento2 páginasDesarrollo de La Actividad: Unidad 4 Producto: Ep1Anthony GuayasaminAún no hay calificaciones

- Beneficios de La Investigación en El Área AdministrativaDocumento5 páginasBeneficios de La Investigación en El Área AdministrativaAnthony GuayasaminAún no hay calificaciones

- Caratula de MetologiaDocumento1 páginaCaratula de MetologiaAnthony GuayasaminAún no hay calificaciones

- Evidencias de La InteracciónDocumento3 páginasEvidencias de La InteracciónAnthony GuayasaminAún no hay calificaciones

- Libro Diario OficialDocumento23 páginasLibro Diario OficialAnthony GuayasaminAún no hay calificaciones

- Vivienda en Venta en Calle MATAGALLS 0 17401, Gerona, ARBÚCIES - Aliseda InmobiliariaDocumento4 páginasVivienda en Venta en Calle MATAGALLS 0 17401, Gerona, ARBÚCIES - Aliseda InmobiliariaPere Ferran AndugarAún no hay calificaciones

- ACTIVIDADES TEMAS 6-APARTADO 2.1 2.2 y 2.3Documento2 páginasACTIVIDADES TEMAS 6-APARTADO 2.1 2.2 y 2.3Silvia BlancoAún no hay calificaciones

- Estados Financieros ProyectadosDocumento8 páginasEstados Financieros ProyectadosJoanuel QuinteroAún no hay calificaciones

- Calculos 2Documento15 páginasCalculos 2Adri AzulAún no hay calificaciones

- Contrato PopsyDocumento21 páginasContrato PopsyLEONARDO YEPESAún no hay calificaciones

- Capitulo 4Documento18 páginasCapitulo 4LeoAún no hay calificaciones

- Tabla Estudio AfirmeDocumento6 páginasTabla Estudio AfirmePac GamesAún no hay calificaciones

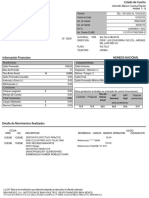

- Información Del Periodo: en Banorte Estamos para Servirte en BanortelDocumento3 páginasInformación Del Periodo: en Banorte Estamos para Servirte en BanortelAdrian GastelumAún no hay calificaciones

- Tarea de La Semana 3Documento2 páginasTarea de La Semana 3Martina Nicoll Alcántara De la CruzAún no hay calificaciones

- Problemas de Cuarta y Quinta CategoriaDocumento2 páginasProblemas de Cuarta y Quinta Categoriamayra onofre flores100% (1)

- 15) Uocra + Pago Abril 2022Documento6 páginas15) Uocra + Pago Abril 2022Descargo A FullAún no hay calificaciones

- Examen Interes Compuesto Grupal ActDocumento16 páginasExamen Interes Compuesto Grupal Actdiana100% (1)

- Ejercicios Semana 9 Fernando GuifarroDocumento24 páginasEjercicios Semana 9 Fernando Guifarrofernando guifarroAún no hay calificaciones

- 01.-Balance 8 ColumnasDocumento2 páginas01.-Balance 8 ColumnasErick KrugerAún no hay calificaciones

- Hoja de Actividades Equivalencia Financiera IIDocumento1 páginaHoja de Actividades Equivalencia Financiera IIHellen Kamylla Moreira DiasAún no hay calificaciones

- Ec 139 JunDocumento2 páginasEc 139 JunPanorama del Campo Del Campo P.H.Aún no hay calificaciones

- Linea de Tiempo InformalDocumento5 páginasLinea de Tiempo Informalleidy daniela duarteAún no hay calificaciones

- PREV-20-07 - ANSeS-Impuesto A Las Ganancias Retención Sobre RetroactivosDocumento17 páginasPREV-20-07 - ANSeS-Impuesto A Las Ganancias Retención Sobre RetroactivosEstudio Alvarezg AsociadosAún no hay calificaciones

- Actividad 3 - ExcelDocumento6 páginasActividad 3 - ExcelJorge Muñoz OrellanaAún no hay calificaciones

- SILABO Ciencia PoliticaDocumento43 páginasSILABO Ciencia PoliticaEdgard Ramírez FernándezAún no hay calificaciones

- Presentación 3 Capital Con Interés CompuestoDocumento11 páginasPresentación 3 Capital Con Interés Compuestojhunior alexanderAún no hay calificaciones

- Renta A Persona NaturalDocumento12 páginasRenta A Persona NaturalKatherin Dayan MondragonAún no hay calificaciones

- Retrotrac Soluciones y Servicios S.A.C. 106110Documento2 páginasRetrotrac Soluciones y Servicios S.A.C. 106110jose_sucasaire_1Aún no hay calificaciones

- Iii Descuento - 2023Documento31 páginasIii Descuento - 2023Elvis Presly Bustamante RequisAún no hay calificaciones

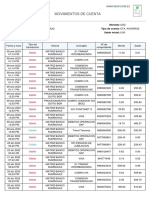

- Movimientos de Cuenta: DébitoDocumento2 páginasMovimientos de Cuenta: DébitoLuis BuñayAún no hay calificaciones

- Timbre: Municipio de Santiago de CaliDocumento1 páginaTimbre: Municipio de Santiago de Calinicholas velezAún no hay calificaciones

- Ev2 Matematicas FinancierasDocumento13 páginasEv2 Matematicas FinancierasBriseida CamposAún no hay calificaciones

- Certificado de IngresosDocumento1 páginaCertificado de IngresosAlberto MesiasAún no hay calificaciones

- Comportamiento: Libretón Básico Cuenta DigitalDocumento12 páginasComportamiento: Libretón Básico Cuenta DigitalhugoAún no hay calificaciones