También podría gustarte

- Ficha de Análisis Literario Don JuanDocumento6 páginasFicha de Análisis Literario Don JuanMarce Aguilar75% (8)

- Gobierno Corporativo 1Documento22 páginasGobierno Corporativo 1Laura Nicol Nieves MantillaAún no hay calificaciones

- Qué Es Gobierno CorporativoDocumento4 páginasQué Es Gobierno CorporativoSan Kike50% (2)

- Directorio y Gobierno Corporativo: El desafio de agregar valor en forma sostenidaDe EverandDirectorio y Gobierno Corporativo: El desafio de agregar valor en forma sostenidaCalificación: 4.5 de 5 estrellas4.5/5 (5)

- ALVARO, El Problema de La Comunidad. Marx, Tönnies, Weber (Introducción)Documento12 páginasALVARO, El Problema de La Comunidad. Marx, Tönnies, Weber (Introducción)unlecteur100% (1)

- Tema 2 GOBIERNO CORPORATIVO Semana 2Documento25 páginasTema 2 GOBIERNO CORPORATIVO Semana 2Octavio GonzalezAún no hay calificaciones

- Gobierno Corporativo - Empresarios Bolivia Boletin - Noviembre2012Documento8 páginasGobierno Corporativo - Empresarios Bolivia Boletin - Noviembre2012OTHERSWORDAún no hay calificaciones

- Mejores Practicas Gobierno CorporativoDocumento4 páginasMejores Practicas Gobierno Corporativoa20818372Aún no hay calificaciones

- Transparencia de Los Estados Financieros Tito Campos 2011.11.15Documento36 páginasTransparencia de Los Estados Financieros Tito Campos 2011.11.15Eliecer Campos CárdenasAún no hay calificaciones

- Los principios del gobierno corporativoDocumento64 páginasLos principios del gobierno corporativoElsa María ValverdeAún no hay calificaciones

- Gobierno CorporativoDocumento3 páginasGobierno CorporativoFernanda TalaveraAún no hay calificaciones

- Gobierno corporativo: definición, objetivos y principios fundamentalesDocumento19 páginasGobierno corporativo: definición, objetivos y principios fundamentalesPaola Flores HidalgoAún no hay calificaciones

- Buen Gobierno CooperativoDocumento67 páginasBuen Gobierno Cooperativodanna ortizAún no hay calificaciones

- Proyecto Final FerDocumento24 páginasProyecto Final FerFernanda CastroAún no hay calificaciones

- Apunte de Principios de Gob CorporativosDocumento24 páginasApunte de Principios de Gob CorporativosPaulina PazAún no hay calificaciones

- El Concepto de Gobierno CorporativoDocumento6 páginasEl Concepto de Gobierno CorporativoHugo Diaz GarciaAún no hay calificaciones

- Gobierno CorporativoDocumento19 páginasGobierno CorporativoEDiSsonAún no hay calificaciones

- Gobierno CorporativoDocumento47 páginasGobierno CorporativoAlvarado2013Aún no hay calificaciones

- Gobierno CorporativoDocumento14 páginasGobierno CorporativoEmilio Altamirano CortezAún no hay calificaciones

- Sistema de Control CadburyDocumento9 páginasSistema de Control CadburyTtiffany Mishel Vasquez PerezAún no hay calificaciones

- Gobierno Corporativo AduaneroDocumento4 páginasGobierno Corporativo AduaneroDaniel BautistaAún no hay calificaciones

- Gobierno CorporativoDocumento18 páginasGobierno CorporativoAna LeidyAún no hay calificaciones

- Expo Finanzas CompletoDocumento40 páginasExpo Finanzas CompletoEdisson QuinteroAún no hay calificaciones

- Mipymes - EntornoDocumento3 páginasMipymes - EntornoDiana Lizeth Tejeda MárquezAún no hay calificaciones

- Semana 7 - Ética Como Punto de Partida para La SE y BGCDocumento62 páginasSemana 7 - Ética Como Punto de Partida para La SE y BGCAdriana AparicioAún no hay calificaciones

- Gobierno Corporativo - Sesion 1Documento13 páginasGobierno Corporativo - Sesion 1Diego Valentin Mamani MamaniAún no hay calificaciones

- Codigo de Mejores Practicas Corporativas CCEDocumento34 páginasCodigo de Mejores Practicas Corporativas CCECarlos MéridaAún no hay calificaciones

- Gobierno Corporativo y Su Papel en La GestiónDocumento18 páginasGobierno Corporativo y Su Papel en La GestiónCRISTIAN TOMAS CHUC PEREZAún no hay calificaciones

- UNIDAD 2 - Gobierno CorporativoDocumento29 páginasUNIDAD 2 - Gobierno CorporativoAbimael Campero AlvarezAún no hay calificaciones

- Gobierno CorporativoDocumento21 páginasGobierno CorporativoHomero RuchAún no hay calificaciones

- Cartilla Gobierno CorporativoDocumento22 páginasCartilla Gobierno CorporativoDaniel Guillermo Tapia Garzon100% (1)

- Control-Buen Gobierno CorporativoDocumento36 páginasControl-Buen Gobierno CorporativoPedro Daniel Ayarza PozoAún no hay calificaciones

- Unidad 5 Tarea 5.1. - Investigación Catherine Japa 100462937Documento9 páginasUnidad 5 Tarea 5.1. - Investigación Catherine Japa 100462937Katherine JapaAún no hay calificaciones

- Gobierno Corporativo y Metas FinancierasDocumento37 páginasGobierno Corporativo y Metas FinancierasMariposa De Barrio100% (5)

- Gobierno CorporativoDocumento18 páginasGobierno CorporativoFrancisco PanessoAún no hay calificaciones

- Gobierno Corporativo (4653)Documento7 páginasGobierno Corporativo (4653)Paola Tristancho PeñaAún no hay calificaciones

- Buen Gobierno CorporativoDocumento35 páginasBuen Gobierno CorporativoDaniaLizbethGonzalesLozanoAún no hay calificaciones

- Gobierno CorporativoDocumento29 páginasGobierno CorporativoPeruaneitorAún no hay calificaciones

- Gobierno CorporativoDocumento29 páginasGobierno CorporativoMaria Fernanda GonzalezAún no hay calificaciones

- Gobierno corporativo ESPOCHDocumento7 páginasGobierno corporativo ESPOCHgabyAún no hay calificaciones

- Gobierno Corporativo y Compliance enDocumento12 páginasGobierno Corporativo y Compliance enYessenia NaupayAún no hay calificaciones

- SEMANA 1 LEY Sarbanas Ox LeyDocumento15 páginasSEMANA 1 LEY Sarbanas Ox LeyPriscila Xiomara Vasquez MolinaAún no hay calificaciones

- Diapositivas Gobierno Corporativo1Documento85 páginasDiapositivas Gobierno Corporativo1CristhyAún no hay calificaciones

- Tema 5 Alta DirecciónDocumento13 páginasTema 5 Alta Direcciónalberto anayaAún no hay calificaciones

- Gobierno CorporativoDocumento10 páginasGobierno Corporativocelki mariela hernandez quispeAún no hay calificaciones

- Gobierno Corporativo Auditoria IIIDocumento15 páginasGobierno Corporativo Auditoria IIIjulissa creusAún no hay calificaciones

- El Buen Gobierno Corporativo y Su Avance en El PerúDocumento18 páginasEl Buen Gobierno Corporativo y Su Avance en El PerúJuan Carlos CarranzaAún no hay calificaciones

- Gobierno Corporativo RSCDocumento7 páginasGobierno Corporativo RSCandrewdejesuscchAún no hay calificaciones

- Gobierno - CorporativoDocumento45 páginasGobierno - Corporativohernan rodriguezAún no hay calificaciones

- Manual de Empresas Familiares FinalDocumento12 páginasManual de Empresas Familiares FinalLuMa CRAún no hay calificaciones

- Gobierno CorporativoDocumento19 páginasGobierno CorporativoNoelia AnadónAún no hay calificaciones

- Buen Gobierno CorporativoDocumento56 páginasBuen Gobierno CorporativoDalia MartínAún no hay calificaciones

- Buen Gobierno Corporativo-1Documento95 páginasBuen Gobierno Corporativo-1MIRELLAAún no hay calificaciones

- Mejores Practicas Corporativas by Oscar MnedezDocumento9 páginasMejores Practicas Corporativas by Oscar MnedezOscar Mendez SanchezAún no hay calificaciones

- Buen Gobierno CorporativoDocumento10 páginasBuen Gobierno CorporativoAlonso Serrano GonzalesAún no hay calificaciones

- Analisis Auditoria 2 SegDocumento3 páginasAnalisis Auditoria 2 SegBrillit Alexandra GonzalezAún no hay calificaciones

- Gobiernos CorporativosDocumento6 páginasGobiernos CorporativosEduardo VelásquezAún no hay calificaciones

- Historia del modelo de control CadburyDocumento21 páginasHistoria del modelo de control CadburyLuis Portuguez Guevara100% (1)

- Sem 15Documento22 páginasSem 15Renato DíazAún no hay calificaciones

- Gob Corp y Comité AuditoríaDocumento3 páginasGob Corp y Comité AuditoríaMonserrat CisnerosAún no hay calificaciones

- Gobierno CorporativoDocumento13 páginasGobierno CorporativoVAGABUNDOALFAAún no hay calificaciones

- Resumen de The Leader's Dilemma de Jeremy Hope, Peter Bunce y Franz RöösliDe EverandResumen de The Leader's Dilemma de Jeremy Hope, Peter Bunce y Franz RöösliAún no hay calificaciones

- Derecho Penal en El Imperio IncaDocumento17 páginasDerecho Penal en El Imperio IncaKELVIN MUNDACA FLORESAún no hay calificaciones

- Actividad 1 Diplomado Comercio Ext.Documento4 páginasActividad 1 Diplomado Comercio Ext.Estefania EcheverriAún no hay calificaciones

- Programa Educacion de Jovenes y Adultos Prof Rodriguez - LevyDocumento13 páginasPrograma Educacion de Jovenes y Adultos Prof Rodriguez - LevyNicolás Ezequiel MazzeoAún no hay calificaciones

- Relaciones Bilaterales Con ColombiaDocumento6 páginasRelaciones Bilaterales Con ColombiaAny BraschiAún no hay calificaciones

- Todas Las Fichas de ConsumidorDocumento505 páginasTodas Las Fichas de Consumidormartin_gs3Aún no hay calificaciones

- Reglamento de AvtDocumento33 páginasReglamento de Avtfran cardenasAún no hay calificaciones

- Reglamento de Padres de Familia de Los Centros de Desarrollo Infantil Del Instituto Del Estado de YucatánDocumento4 páginasReglamento de Padres de Familia de Los Centros de Desarrollo Infantil Del Instituto Del Estado de YucatánRene Cruz GarciaAún no hay calificaciones

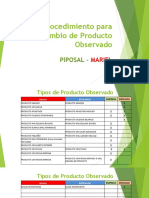

- Procedimiento para Cambio de Producto Observado PanaderíaDocumento8 páginasProcedimiento para Cambio de Producto Observado PanaderíaErickAndresAún no hay calificaciones

- Clasificación de Los DerechosDocumento2 páginasClasificación de Los DerechosPaula PulidoAún no hay calificaciones

- Familia 4to y 5to ReligionDocumento4 páginasFamilia 4to y 5to ReligionLiz Moreano CcahuanaAún no hay calificaciones

- Los Votos y Las PromesasDocumento29 páginasLos Votos y Las PromesasrcmoncadaAún no hay calificaciones

- Laboratorio IiDocumento71 páginasLaboratorio IiGuisselleMuniveHurtadoAún no hay calificaciones

- Acta Constitutiva PreescolarDocumento6 páginasActa Constitutiva PreescolarFrancisco Javier Soriano0% (1)

- Cholo Soy y No Me CompadezcasDocumento2 páginasCholo Soy y No Me CompadezcaspedroAún no hay calificaciones

- Clase N°11 Movimiento Armonico Simple-1Documento43 páginasClase N°11 Movimiento Armonico Simple-1EliúAngelRegaladoGuevaraAún no hay calificaciones

- Evolución de Venezuela - Un Sueño para Venezuela (Gerver Torres)Documento32 páginasEvolución de Venezuela - Un Sueño para Venezuela (Gerver Torres)Jesús Martínez MarínAún no hay calificaciones

- Guión VideoDocumento1 páginaGuión VideoValeAveldañoAún no hay calificaciones

- Span150 - Talkabroad - Blackboard JournalDocumento2 páginasSpan150 - Talkabroad - Blackboard Journalapi-571258020Aún no hay calificaciones

- Transacción extrajudicial de tierra agrícolaDocumento1 páginaTransacción extrajudicial de tierra agrícolaGustavo ChaconAún no hay calificaciones

- Minutas y Modelos de Derecho Civil y Derecho de Familia PDFDocumento261 páginasMinutas y Modelos de Derecho Civil y Derecho de Familia PDFDebra SparklerAún no hay calificaciones

- Incapacidad Editable ImssDocumento4 páginasIncapacidad Editable ImssJose Reynaldo Novoa ObispoAún no hay calificaciones

- Terra Australis: Diario de La Primera Expedición Antártica ChilenaDocumento281 páginasTerra Australis: Diario de La Primera Expedición Antártica ChilenamynameiswienaAún no hay calificaciones

- Bajo Pueblo (Gabriel Salazar)Documento336 páginasBajo Pueblo (Gabriel Salazar)colectivoCAS100% (7)

- Proyecto Ordenanza Relleno Sanitario ProrrogaDocumento8 páginasProyecto Ordenanza Relleno Sanitario ProrrogaEl LitoralAún no hay calificaciones

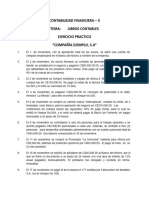

- REGISTRO DE TRANSACCIONES - EJERCICIO No. 1Documento6 páginasREGISTRO DE TRANSACCIONES - EJERCICIO No. 188884212Aún no hay calificaciones

- Modelo Criminológico e Intervención para Menores en Conflicto Con La Ley PDFDocumento30 páginasModelo Criminológico e Intervención para Menores en Conflicto Con La Ley PDFSzandor X. Lecter-LaVeyAún no hay calificaciones

- Qué Requisitos Debe Cumplir Una Persona Natural para Ser Promotor y Crear Un Instituto SuperiorDocumento3 páginasQué Requisitos Debe Cumplir Una Persona Natural para Ser Promotor y Crear Un Instituto SuperiorAngel Eduardo Balbuca RojasAún no hay calificaciones

- Análisi Crítico Informe KinseyDocumento6 páginasAnálisi Crítico Informe KinseyAlexander BohorquezAún no hay calificaciones