También podría gustarte

- Análisis de productos y servicios de financiación. ADGN0108De EverandAnálisis de productos y servicios de financiación. ADGN0108Aún no hay calificaciones

- Actividad 5Documento14 páginasActividad 5ANGELA DELGADOAún no hay calificaciones

- Matemática para las decisiones financierasDe EverandMatemática para las decisiones financierasCalificación: 5 de 5 estrellas5/5 (2)

- Actividad Evaluativa # 5 (1) .Docx ELECTIVADocumento9 páginasActividad Evaluativa # 5 (1) .Docx ELECTIVAJessica Liced Pérez JiménezAún no hay calificaciones

- Afp PensionesDocumento21 páginasAfp PensionesJhosep Adrian HUALPA QUISPEAún no hay calificaciones

- Modulo 8 Administracion de Fondo de PensionesDocumento21 páginasModulo 8 Administracion de Fondo de PensionesElaIsamarCanalesFigueroaAún no hay calificaciones

- Afp EpsDocumento22 páginasAfp Epsjuan chambi zelaAún no hay calificaciones

- Sistema Privado de PensionesDocumento9 páginasSistema Privado de PensionesEvelyn Cerna ReynaAún no hay calificaciones

- Apuntes Derecho de La Seguridad SocialDocumento89 páginasApuntes Derecho de La Seguridad Socialcatalina diaz miñoAún no hay calificaciones

- Sistema de Pensiones en EL SalvadorDocumento5 páginasSistema de Pensiones en EL SalvadorCDCS_14Aún no hay calificaciones

- Monografia Afp (Recuperado)Documento30 páginasMonografia Afp (Recuperado)KaryJung0% (1)

- Sociedades Administradoras de Fondos de Pension y CesantiasDocumento11 páginasSociedades Administradoras de Fondos de Pension y Cesantiaspaola de oroAún no hay calificaciones

- Qué Son Las AFPDocumento10 páginasQué Son Las AFPlorietarosemaryAún no hay calificaciones

- Administradora de Fondo de PensionesDocumento33 páginasAdministradora de Fondo de PensionesmayraAún no hay calificaciones

- La Afp en El PeruDocumento28 páginasLa Afp en El PeruJuan Guevara QuerevaluAún no hay calificaciones

- Fondos de PensionesDocumento8 páginasFondos de PensionesJuan PabloAún no hay calificaciones

- AFIANZADORASDocumento7 páginasAFIANZADORASfatyAún no hay calificaciones

- Sistema Privado de PensionesDocumento23 páginasSistema Privado de Pensionesleonardo palaciosAún no hay calificaciones

- El Sistema Privado de PensionesDocumento48 páginasEl Sistema Privado de PensionesJasmin PalaciosAún no hay calificaciones

- Administración de Fondos de PensionesDocumento8 páginasAdministración de Fondos de PensionesKalet David SanabriaAún no hay calificaciones

- El RapDocumento17 páginasEl RapZenia Melissa Tosta BarahonaAún no hay calificaciones

- Introduccion en Contra, AFPDocumento5 páginasIntroduccion en Contra, AFPAmanda Melisa Conejeros VillagránAún no hay calificaciones

- S18 - Trabajo de Investigacion Finanzas AplicadasDocumento17 páginasS18 - Trabajo de Investigacion Finanzas AplicadasIrene Choque LaricoAún no hay calificaciones

- Manual SPEN Marzo 2022Documento107 páginasManual SPEN Marzo 2022sandraAún no hay calificaciones

- Manual SPEN Noviembre 2020 ApountesDocumento104 páginasManual SPEN Noviembre 2020 ApountesjonathansalfattiAún no hay calificaciones

- Sistema de PensionesDocumento23 páginasSistema de PensionesJohannyAlexisChavezCaroAún no hay calificaciones

- Trabajo Final ... Grupo 1Documento12 páginasTrabajo Final ... Grupo 1Ana RamirezAún no hay calificaciones

- Fondos de PensionesDocumento10 páginasFondos de Pensionesjeissy rodriguezAún no hay calificaciones

- Modulo 8 Administracion de Fondo de PensionesDocumento21 páginasModulo 8 Administracion de Fondo de PensionesLuis LopezAún no hay calificaciones

- Marco TeoricoDocumento18 páginasMarco TeoricoFiorella Chicchon BrandanAún no hay calificaciones

- Unidad 3 Conceptos - Practicas ContablesDocumento10 páginasUnidad 3 Conceptos - Practicas ContablesAna RoyetAún no hay calificaciones

- MC Material de Apoyo Unidad 4 RevisadaDocumento14 páginasMC Material de Apoyo Unidad 4 RevisadaCrisol EnriquezAún no hay calificaciones

- Respuesta Actividad #4Documento8 páginasRespuesta Actividad #4yajaira pereaAún no hay calificaciones

- Afp EpsDocumento37 páginasAfp Epspendejo-Aún no hay calificaciones

- Afp TrabajoDocumento28 páginasAfp TrabajoPedro Jhony Damian VillanuevaAún no hay calificaciones

- Glosario Seguridad SocialDocumento4 páginasGlosario Seguridad SocialMaribel VázquezAún no hay calificaciones

- Manual Del Estudiante: Legislación LaboralDocumento29 páginasManual Del Estudiante: Legislación LaboralRomi Barrera ParraguezAún no hay calificaciones

- Sistema Privado de PensionesDocumento54 páginasSistema Privado de PensionesYerson YRAún no hay calificaciones

- El Sistema de Pensiones en El SalvadorDocumento4 páginasEl Sistema de Pensiones en El SalvadordanielaAún no hay calificaciones

- Afp HabitatDocumento14 páginasAfp HabitatCarlos LimoAún no hay calificaciones

- Administradoras de Pensión y CesantíasDocumento3 páginasAdministradoras de Pensión y CesantíasHeiderAún no hay calificaciones

- Conformación Del Sistema Financiero - Exposiciones.Documento12 páginasConformación Del Sistema Financiero - Exposiciones.George Herbert Favorite SandovalAún no hay calificaciones

- Estructura Del Sistema Financiero 2Documento12 páginasEstructura Del Sistema Financiero 22161910031 MARTHA LUCIA CORREA BARRIOS ESTUDIANTE ACTIVOAún no hay calificaciones

- EL Sistema de Pensiones en El SalvadorDocumento10 páginasEL Sistema de Pensiones en El SalvadoroscarAún no hay calificaciones

- EL AFP y EL EPSDocumento34 páginasEL AFP y EL EPSKaren Lisseth Garcia JoaquinAún no hay calificaciones

- Taller de Seguridad SocialDocumento7 páginasTaller de Seguridad SocialMiguel Angel Julio RicoAún no hay calificaciones

- UntitledDocumento20 páginasUntitledmartina menesesAún no hay calificaciones

- Tif SPPDocumento2 páginasTif SPPRosy TorresAún no hay calificaciones

- Caracteristicas e Importancia de La AfpDocumento3 páginasCaracteristicas e Importancia de La AfpCecilia Miluska JaraAún no hay calificaciones

- Trabajo Seguridad SocialDocumento8 páginasTrabajo Seguridad SocialCAROLINA RIVERA HERNANDEZAún no hay calificaciones

- Modulo 7 Planes de Pensiones en HondurasDocumento21 páginasModulo 7 Planes de Pensiones en HondurasElaIsamarCanalesFigueroaAún no hay calificaciones

- Me 5Documento23 páginasMe 5Constanza PelaezAún no hay calificaciones

- Sociedades de Servicios FinancierosDocumento5 páginasSociedades de Servicios FinancierosAndres Eduardo Correa CorrealAún no hay calificaciones

- Administradora de Fondos de Pensiones Publicas y Privadas AFPDocumento29 páginasAdministradora de Fondos de Pensiones Publicas y Privadas AFPRafa ValladaresAún no hay calificaciones

- CCSS QUINTO ESTUDIANTES 29 JunioDocumento6 páginasCCSS QUINTO ESTUDIANTES 29 JunioRicardo SalazarAún no hay calificaciones

- Trabajo Indibidual AfpDocumento35 páginasTrabajo Indibidual AfpRosy Tapia mamaniAún no hay calificaciones

- Taller Ley 100 de 1993Documento10 páginasTaller Ley 100 de 1993MarthaEmiliceFrancoAún no hay calificaciones

- BryDocumento15 páginasBryMaryAún no hay calificaciones

- Sistema Financiero MexicanoDocumento6 páginasSistema Financiero MexicanoCharly TrejoAún no hay calificaciones

- Apuntes CAEF Sistema Financiero MexicanoDocumento6 páginasApuntes CAEF Sistema Financiero MexicanoKiabeth TorresAún no hay calificaciones

- Analisis EST y ERDocumento1 páginaAnalisis EST y ERLina LopezAún no hay calificaciones

- Avances de La Sociologia en ColombiaDocumento5 páginasAvances de La Sociologia en ColombiaLina LopezAún no hay calificaciones

- Análisis Caso RamoDocumento8 páginasAnálisis Caso RamoLina LopezAún no hay calificaciones

- Trabajo Procesos OrganizacionalesDocumento6 páginasTrabajo Procesos OrganizacionalesLina LopezAún no hay calificaciones

- Ensayo AokiDocumento3 páginasEnsayo AokiPamela CuevasAún no hay calificaciones

- CONCEPTUALIZACIÓNDocumento38 páginasCONCEPTUALIZACIÓNclaudia del pilar villamizar manriqueAún no hay calificaciones

- Trabajo Final - EquipoDocumento33 páginasTrabajo Final - EquipoKass HdzAún no hay calificaciones

- TAREA 4 - GRUPO 1 - El Papel Que Desempeña La Cuenta Dentro de La Contabilidad.Documento3 páginasTAREA 4 - GRUPO 1 - El Papel Que Desempeña La Cuenta Dentro de La Contabilidad.VENEGAS ARANA CARLOS FABRISHIOAún no hay calificaciones

- Demanda Ejecutiva Primo LeoDocumento11 páginasDemanda Ejecutiva Primo Leocarlos solerAún no hay calificaciones

- Iniciativa Tarjeta 5544Documento62 páginasIniciativa Tarjeta 5544Nady de GálvezAún no hay calificaciones

- SwapsDocumento19 páginasSwapsJose MiguelAún no hay calificaciones

- 3 Administración de CarteraDocumento9 páginas3 Administración de CarteraRuby Quiroz UriarteAún no hay calificaciones

- Examen Unidad 2 Pago y Riesgo en El Comercio InternacionalDocumento5 páginasExamen Unidad 2 Pago y Riesgo en El Comercio Internacionallineylosadag100% (6)

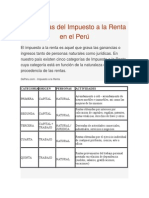

- Categorías Del Impuesto A La Renta en El PerúDocumento8 páginasCategorías Del Impuesto A La Renta en El PerúNoe Cuellar MartinezAún no hay calificaciones

- ApalancamientoDocumento6 páginasApalancamientoAlexandraAún no hay calificaciones

- OAU4 - Semana13 - Evaluación de Proyectos y Análisis de Sensibilidad de ProyectosDocumento16 páginasOAU4 - Semana13 - Evaluación de Proyectos y Análisis de Sensibilidad de ProyectosALDRIN ANTONY HUAMAN SANTIAGOAún no hay calificaciones

- Caso Practico Terminado No TomarDocumento4 páginasCaso Practico Terminado No TomarCarlos A. Jimenez RomeroAún no hay calificaciones

- Ejercicios Análisis Estados Financieros 2020 XIMENADocumento20 páginasEjercicios Análisis Estados Financieros 2020 XIMENAXimena ButronAún no hay calificaciones

- Guia Contabilidad Nº2Documento3 páginasGuia Contabilidad Nº2motelcheloAún no hay calificaciones

- Modelo IS LM y Politica Economica PDFDocumento46 páginasModelo IS LM y Politica Economica PDFEduar LaraAún no hay calificaciones

- Monografía de Rentas de Primera y Segunda Cat.Documento36 páginasMonografía de Rentas de Primera y Segunda Cat.Jessy Sharellis Roman TintayaAún no hay calificaciones

- Libro CV Actualizado Okane S.R.L. Agosto 2014Documento17 páginasLibro CV Actualizado Okane S.R.L. Agosto 2014Daniel Fernando Lopez PAún no hay calificaciones

- Evidencia 5Documento13 páginasEvidencia 5Chilo DelgadoAún no hay calificaciones

- Bibliografía RefmanDocumento6 páginasBibliografía RefmanERIKA PAOLA ALVAREZ GOMEZAún no hay calificaciones

- Tarea Ejercicios de Libro de Inventarios y BalancesDocumento20 páginasTarea Ejercicios de Libro de Inventarios y BalancesFiorella Sánchez ValdiviaAún no hay calificaciones

- Extructura Balance GeneralDocumento1 páginaExtructura Balance GeneralY HernandezAún no hay calificaciones

- Litoral GasDocumento2 páginasLitoral GasMaria Soledad FioranoAún no hay calificaciones

- Paa y Taller de Contabilidad Grado 8ºDocumento3 páginasPaa y Taller de Contabilidad Grado 8ºLiliana Trujillo AvellaAún no hay calificaciones

- FOBAPROADocumento3 páginasFOBAPROAgismibaAún no hay calificaciones

- Matemáticas Financieras (6a. Ed.) - (8.2 Amortización Constante) (PG 352 - 362)Documento11 páginasMatemáticas Financieras (6a. Ed.) - (8.2 Amortización Constante) (PG 352 - 362)LH VilAún no hay calificaciones

- Formas de Pago Con TarDocumento2 páginasFormas de Pago Con TarRo Martínez PonceAún no hay calificaciones

- Tema 4-Tasa de Interés Nominal y EfectivaDocumento22 páginasTema 4-Tasa de Interés Nominal y EfectivaNatalia ÁlvarezAún no hay calificaciones

- Via Ejecutiva (Roderick)Documento15 páginasVia Ejecutiva (Roderick)Pedro UrtadoAún no hay calificaciones

- 2022 - II Evaluación #1 - RespuestasDocumento5 páginas2022 - II Evaluación #1 - RespuestasGerardo MarínAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Dirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasDe EverandDirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasCalificación: 4 de 5 estrellas4/5 (1)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Calidad de Aguas: Usos y AprovechamientoDe EverandCalidad de Aguas: Usos y AprovechamientoCalificación: 5 de 5 estrellas5/5 (1)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Los emprendedores y la creación de empresasDe EverandLos emprendedores y la creación de empresasCalificación: 4 de 5 estrellas4/5 (13)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Cuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?De EverandCuestiones sobre gestión de personas: ¿Qué hacer para resolverlas?Aún no hay calificaciones

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Desarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)De EverandDesarrollando la Identidad de Marca (Brand Identity Breakthrough): Como Crear una Historia Unica Sobre tu Negocio para Volver Irresistibles tus Productos (Spanish Edition)Calificación: 4.5 de 5 estrellas4.5/5 (9)

- Análisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasDe EverandAnálisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasCalificación: 4 de 5 estrellas4/5 (2)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones

- El concepto de la estrategia del océano azul: Las claves del famoso método para superar a la competenciaDe EverandEl concepto de la estrategia del océano azul: Las claves del famoso método para superar a la competenciaCalificación: 4 de 5 estrellas4/5 (14)

- Mercadotecnia y Ventas De Poder: “Tecnicas de promocion y mercadeo al alcance de todos!”De EverandMercadotecnia y Ventas De Poder: “Tecnicas de promocion y mercadeo al alcance de todos!”Calificación: 4 de 5 estrellas4/5 (8)