También podría gustarte

- Invertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedDe EverandInvertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedAún no hay calificaciones

- Taller de Inversion-NelsonDocumento13 páginasTaller de Inversion-NelsonsandraAún no hay calificaciones

- El Valor Del Dinero en El TiempoDocumento29 páginasEl Valor Del Dinero en El TiempoGABY LUZMILA MAMANI CHAVEZAún no hay calificaciones

- Taller 5 Contabilidad IDocumento7 páginasTaller 5 Contabilidad ILuisa MuñozAún no hay calificaciones

- Analisis de Los Principales Instrumentos de Los Mercados Largo PlazoDocumento14 páginasAnalisis de Los Principales Instrumentos de Los Mercados Largo Plazodylan7dzAún no hay calificaciones

- Manual Contacto SubdistribuidoresDocumento18 páginasManual Contacto SubdistribuidoresNeto ValdezAún no hay calificaciones

- Taller Aplicacion Ecuacion ContableDocumento14 páginasTaller Aplicacion Ecuacion ContableEliana Marcela VILLAMOR BELTRANAún no hay calificaciones

- Tarea Flujo de CajaDocumento6 páginasTarea Flujo de CajaValeria Sepúlveda NavarroAún no hay calificaciones

- BONOSDocumento22 páginasBONOSDavid CordovaAún no hay calificaciones

- Compañia Comercial El Ganso - Calculo Del Flujo de Caja Libre - Analisis de La LiqDocumento12 páginasCompañia Comercial El Ganso - Calculo Del Flujo de Caja Libre - Analisis de La LiqDavid Quejada GarciaAún no hay calificaciones

- Desarrollo Taller Excel Proyecto 03112021 Guia 16Documento126 páginasDesarrollo Taller Excel Proyecto 03112021 Guia 16valentina LondoñoAún no hay calificaciones

- Desarrollo Taller Excel Proyecto 03112021 Guia 16Documento119 páginasDesarrollo Taller Excel Proyecto 03112021 Guia 16valentina LondoñoAún no hay calificaciones

- Cuarta Evaluacion Costo y Presupuesto FinalDocumento15 páginasCuarta Evaluacion Costo y Presupuesto FinalPatricioAún no hay calificaciones

- Valor Del Dinero en Tiempo. VPNDocumento9 páginasValor Del Dinero en Tiempo. VPNYasiris MartinezAún no hay calificaciones

- Contabilidad Pasivo Bonos 1Documento6 páginasContabilidad Pasivo Bonos 1Marcelo AcostaAún no hay calificaciones

- Eva 3Documento50 páginasEva 3Renzo EgasAún no hay calificaciones

- Clase - Semana 02 - Evaluacion de Proyectos - Inicial - 2023 01 M2Documento19 páginasClase - Semana 02 - Evaluacion de Proyectos - Inicial - 2023 01 M2sescobar12Aún no hay calificaciones

- Emision de Bonos EjerciciosDocumento2 páginasEmision de Bonos EjerciciosMARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Und I-A Fundamentos - Valor Del Dinero Atraves Del TiempoDocumento89 páginasUnd I-A Fundamentos - Valor Del Dinero Atraves Del TiempoAndry BeristainAún no hay calificaciones

- UPN - Pfin SN Apuntes de ClaseDocumento20 páginasUPN - Pfin SN Apuntes de ClaseMorena MorenaAún no hay calificaciones

- Asientos de Ajuste. Teoría y EjemplosDocumento24 páginasAsientos de Ajuste. Teoría y EjemplosALEJANDRA DE LA CRUZ DIMASAún no hay calificaciones

- Balam González Mishelle - Examen Practico Final - Fundamentos Teoricos Del Analisis FinancieroDocumento11 páginasBalam González Mishelle - Examen Practico Final - Fundamentos Teoricos Del Analisis FinancieroAngel ChinAún no hay calificaciones

- Presentacion Secciones 11 y 12 NIIF PYMES Modificada para NIAERDDocumento38 páginasPresentacion Secciones 11 y 12 NIIF PYMES Modificada para NIAERDJulio cesar Beato LluberesAún no hay calificaciones

- Tarea N 7 Contabilidad 4Documento20 páginasTarea N 7 Contabilidad 4torreselmer565Aún no hay calificaciones

- Caso Practico 2Documento5 páginasCaso Practico 2alferfory1979Aún no hay calificaciones

- Tema 5 Calculo Del VPN y OtrosDocumento26 páginasTema 5 Calculo Del VPN y OtrosVanessa Colorado GonzalezAún no hay calificaciones

- Eva 2Documento57 páginasEva 2Renzo EgasAún no hay calificaciones

- Eva 4Documento77 páginasEva 4Renzo EgasAún no hay calificaciones

- Taller Ventas PlazoDocumento8 páginasTaller Ventas Plazomaurosanchez100% (3)

- Capital de TrabajoDocumento26 páginasCapital de TrabajoSHEYLA YORAYA LARICO ZARATEAún no hay calificaciones

- EJERCICIOs de ContabilidadDocumento4 páginasEJERCICIOs de ContabilidadBETY VALENCIA ZAMBRANOAún no hay calificaciones

- Ejercicio PoliDocumento4 páginasEjercicio PoliLaura Victoria Aldana CamachoAún no hay calificaciones

- Control de Inversion Pago Bonos Control NathaliDocumento5 páginasControl de Inversion Pago Bonos Control NathaliAnani RomeroAún no hay calificaciones

- Ad b2 Cta Ord DepreciacionesDocumento22 páginasAd b2 Cta Ord DepreciacionesJuan Manuel Alcocer Martinez100% (1)

- Costo de CapitalDocumento27 páginasCosto de CapitalLuis BoniPerAún no hay calificaciones

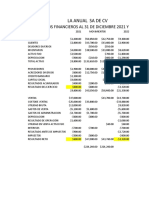

- La Anual Sa de CV: Estados Financieros Al 31 de Diciembre 2021 Y 2022Documento11 páginasLa Anual Sa de CV: Estados Financieros Al 31 de Diciembre 2021 Y 2022Irene RomanAún no hay calificaciones

- Balance Cementeros Z&KDocumento17 páginasBalance Cementeros Z&KEsly Zareth RochaAún no hay calificaciones

- Anexo 1 - Asesor de Ventas Programa Bbva DXP - 4ta Categoria Vig 01112022Documento1 páginaAnexo 1 - Asesor de Ventas Programa Bbva DXP - 4ta Categoria Vig 01112022Cinthya OlaecheaAún no hay calificaciones

- Secretaria Distrital de SaludDocumento2 páginasSecretaria Distrital de SaludNaida AponteAún no hay calificaciones

- Caso 2. FINANZAS CORPORATIVASDocumento3 páginasCaso 2. FINANZAS CORPORATIVASSamyPadillaAún no hay calificaciones

- Contabilizac BonosDocumento38 páginasContabilizac BonosEsteban William Andrade RubioAún no hay calificaciones

- Balance en ReporteDocumento5 páginasBalance en ReporteIrving GuerreroAún no hay calificaciones

- RDA 1 Libros ContablesDocumento36 páginasRDA 1 Libros ContablesAlexander.9Aún no hay calificaciones

- Matematica FinancieraDocumento14 páginasMatematica FinancieraCaterinAún no hay calificaciones

- Clases SemanalesDocumento28 páginasClases SemanalesAlejandra OsorioAún no hay calificaciones

- Contabilidad Balanza AjustadaDocumento3 páginasContabilidad Balanza AjustadaFernando GuerreroAún no hay calificaciones

- Trabajo ContableDocumento43 páginasTrabajo ContableCarolina GomezAún no hay calificaciones

- Valoracion de BonosDocumento54 páginasValoracion de BonosSUGEY BYBY CONDORI CATATA0% (1)

- Ci & Risk A411 Decisión Ahora! AndyDocumento14 páginasCi & Risk A411 Decisión Ahora! AndyAndy Salvatierra CruzadoAún no hay calificaciones

- Alum - Cap Trab Punto de EquilibrioDocumento9 páginasAlum - Cap Trab Punto de EquilibrioDiego Díaz perezAún no hay calificaciones

- Metodos Depreciacion ContabilidadDocumento14 páginasMetodos Depreciacion ContabilidadOsvaldo RdgzAún no hay calificaciones

- Excel Entrega Final Grupo A02 Subgrupo29Documento9 páginasExcel Entrega Final Grupo A02 Subgrupo29Johanna VelandiaAún no hay calificaciones

- Caso Planta Amoniaco Estela ValenzuelaDocumento8 páginasCaso Planta Amoniaco Estela ValenzuelaGRUNDY BETTY PALOMINO ESCOBARAún no hay calificaciones

- Presentación Tercera Sesión - GFDocumento38 páginasPresentación Tercera Sesión - GFFranz Alexander Muñiz DuranAún no hay calificaciones

- 2.6 El ExtrañoDocumento18 páginas2.6 El ExtrañoPatriciaAún no hay calificaciones

- Caso Practico Gerencia Financiera IiDocumento5 páginasCaso Practico Gerencia Financiera IiGeorge Martinez Tapias33% (6)

- GCNF U1 A3 VeplDocumento6 páginasGCNF U1 A3 VeplVero Portilla landerosAún no hay calificaciones

- Ejercicio AuditoriaDocumento10 páginasEjercicio AuditoriaERNESTINA RAMIREZAún no hay calificaciones

- Lista de Chequeo 11, 13 y 14Documento201 páginasLista de Chequeo 11, 13 y 14gaes3 jmAún no hay calificaciones

- Lección 22Documento5 páginasLección 22Asistente ContableAún no hay calificaciones

- Trabajo 3 TDEDocumento8 páginasTrabajo 3 TDEaldoAún no hay calificaciones

- Incoterms-Adriana MezaDocumento6 páginasIncoterms-Adriana MezaAdriana MezaAún no hay calificaciones

- RergisGarcia Victoria M09S1AI1Documento12 páginasRergisGarcia Victoria M09S1AI1vicka2712Aún no hay calificaciones

- Cap 1. Economia Internacional.Documento10 páginasCap 1. Economia Internacional.Carlos Daniel Hernández CervantesAún no hay calificaciones

- Marco ReferencialDocumento15 páginasMarco ReferencialMarco ivan Calderón BecerraAún no hay calificaciones

- Presentacion #2 Estudios de ViabilidadDocumento43 páginasPresentacion #2 Estudios de ViabilidadLourdesAún no hay calificaciones

- Administración Financiera UBADocumento34 páginasAdministración Financiera UBAFabian Matias RuizAún no hay calificaciones

- Logistica Apuntes Del ParcialDocumento7 páginasLogistica Apuntes Del ParcialAdrianaParraAún no hay calificaciones

- Cuadro Comparativo de (Agente Aduanal, Mandatario, Apoderado Aduanal, Oficial de Comercio Ext. y Representante de Comercio Exterior. DGDFDocumento10 páginasCuadro Comparativo de (Agente Aduanal, Mandatario, Apoderado Aduanal, Oficial de Comercio Ext. y Representante de Comercio Exterior. DGDFDía DiazAún no hay calificaciones

- DivisasDocumento14 páginasDivisasmarisett cristina piñan kaiserAún no hay calificaciones

- Los Términos de Intercambio y El Cambio TecnológicoDocumento37 páginasLos Términos de Intercambio y El Cambio TecnológicoAlejandra SalinasAún no hay calificaciones

- Presentacion Banco 2022Documento18 páginasPresentacion Banco 2022Ligia CastroAún no hay calificaciones

- Ejercicios de Productividad 1-14Documento14 páginasEjercicios de Productividad 1-14Andrés NapeAún no hay calificaciones

- Imeqmo - RtuDocumento6 páginasImeqmo - RtuitAún no hay calificaciones

- AjoDocumento85 páginasAjoLeonardo Marquez100% (3)

- API 1 Resuleta de Seminario de Practica Impositiva IIDocumento4 páginasAPI 1 Resuleta de Seminario de Practica Impositiva IILuis Humberto BrizuelaAún no hay calificaciones

- PDF Módulo 3 PLaneación LogísticaDocumento30 páginasPDF Módulo 3 PLaneación LogísticaWilliam CamargoAún no hay calificaciones

- Lectura - Ventas PDFDocumento3 páginasLectura - Ventas PDFflor100% (1)

- Inversiones ExtranjerasDocumento19 páginasInversiones Extranjerasriosdianapaola3Aún no hay calificaciones

- InvoiceDocumento1 páginaInvoiceDiana HuertaAún no hay calificaciones

- El Sector Del Comercio InternoDocumento7 páginasEl Sector Del Comercio InternoIsS4cXKrakenAún no hay calificaciones

- Una Futura Exportacion RosadaDocumento6 páginasUna Futura Exportacion RosadaHarol Bryan Onofre100% (1)

- S14.s1 - Material - Evaluacion Economica y Financiera Del Proyecto - Evaluación SocialDocumento20 páginasS14.s1 - Material - Evaluacion Economica y Financiera Del Proyecto - Evaluación SocialEdelmira Ramirez RomeroAún no hay calificaciones

- Evaluacion Final - Escenario 8 Comercio Internacional 2022Documento7 páginasEvaluacion Final - Escenario 8 Comercio Internacional 2022Alexander BataneroAún no hay calificaciones

- Resumen - Carlos Assadourian (1983) "El Sector Exportador de Una Economía Regional Del Interior"Documento4 páginasResumen - Carlos Assadourian (1983) "El Sector Exportador de Una Economía Regional Del Interior"ReySalmonAún no hay calificaciones

- Taller de Nivelacion de ImpuestoDocumento26 páginasTaller de Nivelacion de ImpuestoGisella MeriñoAún no hay calificaciones

- Material de Historia 1ro BguDocumento40 páginasMaterial de Historia 1ro BguPablo SariAún no hay calificaciones

- Guia de Ejercicios Regimenes Aduaneros de ExportacionDocumento2 páginasGuia de Ejercicios Regimenes Aduaneros de ExportacionEdwincito Zambranito79% (28)

- Nota de Estudios 14 2023Documento10 páginasNota de Estudios 14 2023analuAún no hay calificaciones

- Constitución de Sociedades Septiembre Octubre 2022Documento143 páginasConstitución de Sociedades Septiembre Octubre 2022Roe MendozaAún no hay calificaciones